beta行情驗證後,時間與空間怎么看?

一、beta行情驗證後,時間與空間怎么看?

7月以來,在市場最悲觀的時刻,我們一直強調隨着積極信號積累、政策寬松呵護落地,悲觀預期終將被修正。市場將迎來一波beta式修復行情,建議積極、樂觀應對。而當前,隨着政治局會議再一次提振信心,近期市場情緒顯著回暖,beta修復行情已在演繹。

因此,往後看我們更需要思考的是,如何判斷本輪行情的時間與空間?這裏我們從三個維度出發,試圖給出一些信號與指標:

1、 國內政策寬松呵護預期升溫、經濟悲觀預期緩解,疊加外部風險緩和,是近期市場beta修復的核心。而8月份,這種宏觀環境大概率將延續。

首先,政策層面,7月24日政治局會議後,各部門已在積極給出指引。未來一個階段內,市場或將處於政策密集落地、呵護的窗口。7月24日至25日,證監會召开2023年系統年中工作座談會,研究部署下半年重點工作,提出要更好落實活躍資本市場政策,進一步激發資本市場的活力,並就之前政治局會議提出的“活躍資本市場,提振投資者信心”廣泛徵求了意見。7月28日,超大特大城市積極穩步推進城中村改造工作部署電視電話會議在京召开。同日,住建部召开企業座談會,要求進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施。

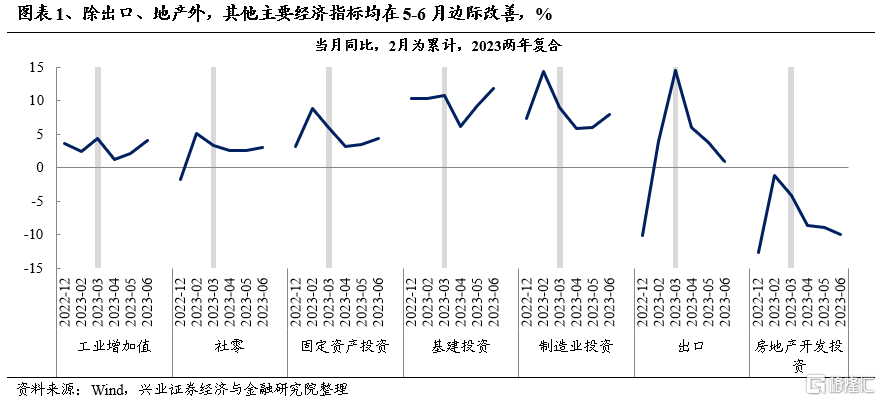

其次,當前經濟體感最差的時候已在過去,市場對於經濟增長的悲觀預期有望繼續修正。2季度GDP數據雖略不及預期,但6月份多項經濟數據已經止跌企穩、甚至拐頭向上:生產端,盡管工業增加值、服務業生產指數兩年復合增速仍低於疫情前水平,但5-6月已出現持續改善。消費端,邊際上居民收入改善,5-6月商品消費加速。投資端,基建、制造業投資維持強勢。

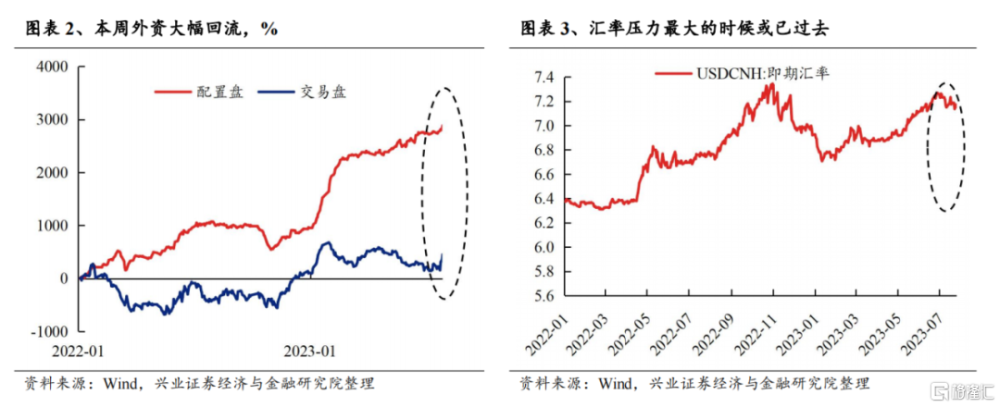

此外,7月以來我們也反復強調,外部風險將逐步解除,外資回流或爲市場帶來增量支撐。一方面,政治局會議寬松指引之下,帶動海外悲觀預期修正、外資大幅回流。本周陸股通北上資金流入345億。另一方面,7月28日公布的美國核心PCE通脹數據降至兩年來新低,帶動市場緊縮預期回落。並且至少在9月下旬下一次美聯儲議息會議前,市場將階段性進入鷹派信息的“空窗期”,來自外部壓力有望相對緩和。

2、 從風險溢價和擁擠度的視角來看,當前市場也仍有修復空間:

股權風險溢價是我們衡量市場性價比的一個有效指標。去年4月底和10月底兩次到達三年滾動平均+2倍標准差的歷史極高水平,幫助我們判斷市場當時已處在底部位置。而近期盡管我們看到市場已顯著修復,但當前上證綜指股權風險溢價仍處在接近三年滾動平均+1倍標准差的相對較高水平,指向權益資產仍具備較高性價比。

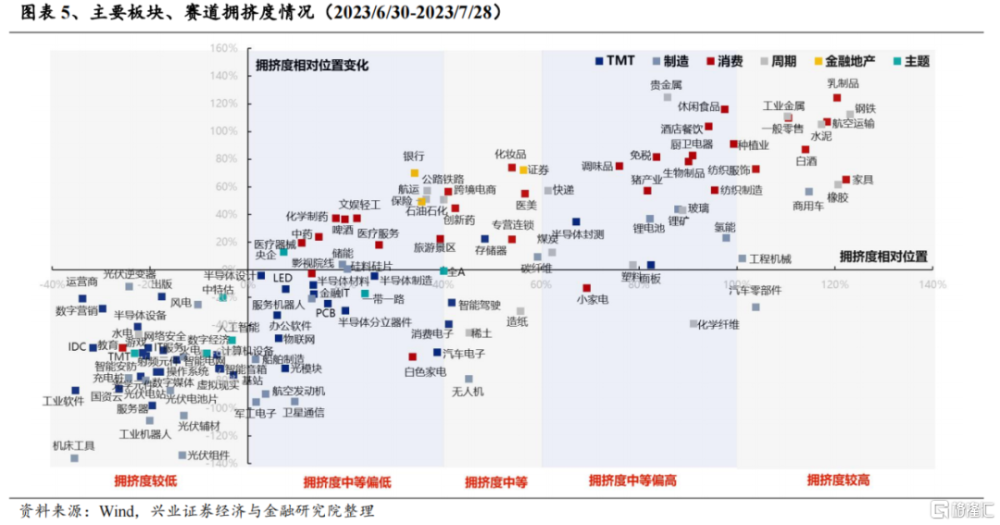

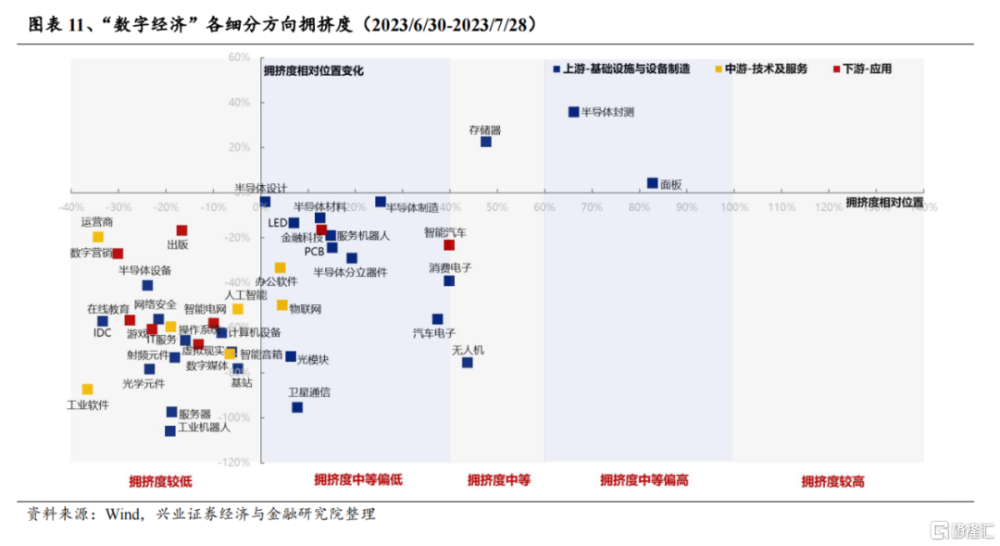

從擁擠度來看,大多數行業仍不算高。擁擠度是我們獨家構建、用於輔助短期擇時的重要指標。而當前,大多數板塊、細分方向擁擠度仍處於歷史中等乃至偏低水平。

從擁擠度來看,大多數行業仍不算高。擁擠度是我們獨家構建、用於輔助短期擇時的重要指標。而當前,大多數板塊、細分方向擁擠度仍處於歷史中等乃至偏低水平。

因此,隨着政策寬松呵護落地、經濟悲觀預期修正、外部風險緩和,市場beta式的修復仍將繼續。

結合受益於政策寬松、經濟預期修正、中報業績、擁擠度以及基金配置比例等多個維度,建議重點關注食品飲料、家電、建材、鋼鐵、有色等板塊。

二、战略性看多半導體:順周期的成長股,TMT中的窪地

當前市場正迎來一波beta行情,核心是政策寬松呵護落地、經濟悲觀預期修正之下順周期方向的修復,而半導體、消費電子是TMT中既有成長屬性又有很強的周期屬性的方向。與此同時,半導體也是TMT中的窪地,已經具備了較高的賠率。隨着自身景氣周期拐點的臨近,下半年其勝率也將越來越高。

2.1、半導體是順周期的成長股,三大周期共振下,未來一到兩年業績有望持續加速

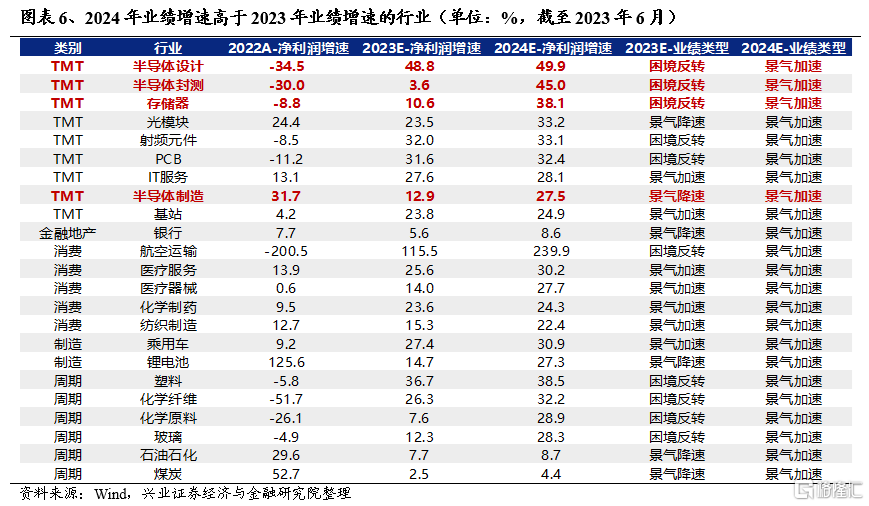

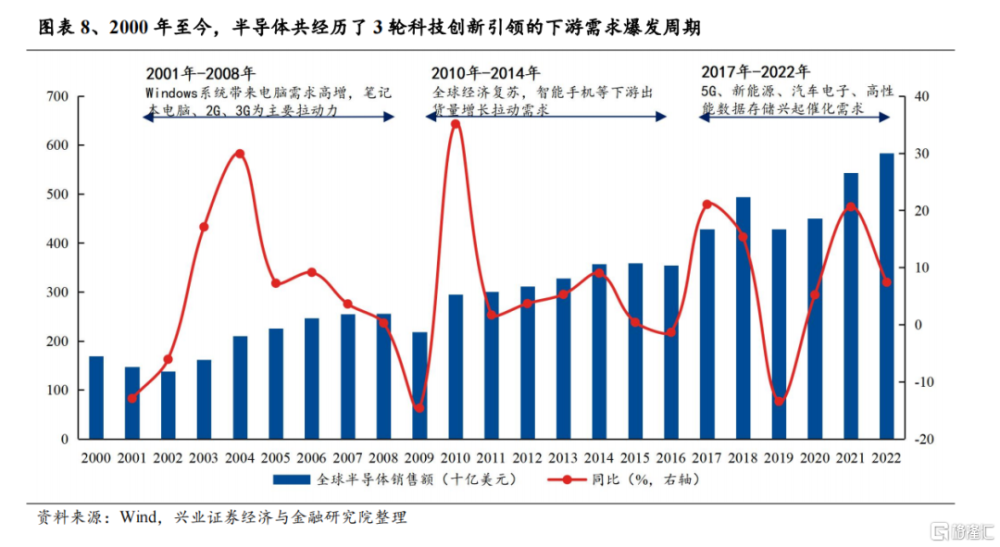

半導體下遊需求與宏觀經濟密切相關,且自身又具備較強的成長性,是典型的順周期中的成長股,未來一到兩年業績有望持續加速。下半年,隨着海內外經濟逐步企穩,半導體景氣周期有望觸底反轉,並且科技創新周期、國產化周期爲半導體帶來新的增長極。並且展望2024年,半導體更有望從“困境反轉”走向“強者恆強”,未來一到兩年業績有望持續加速,是中長期战略布局的方向。

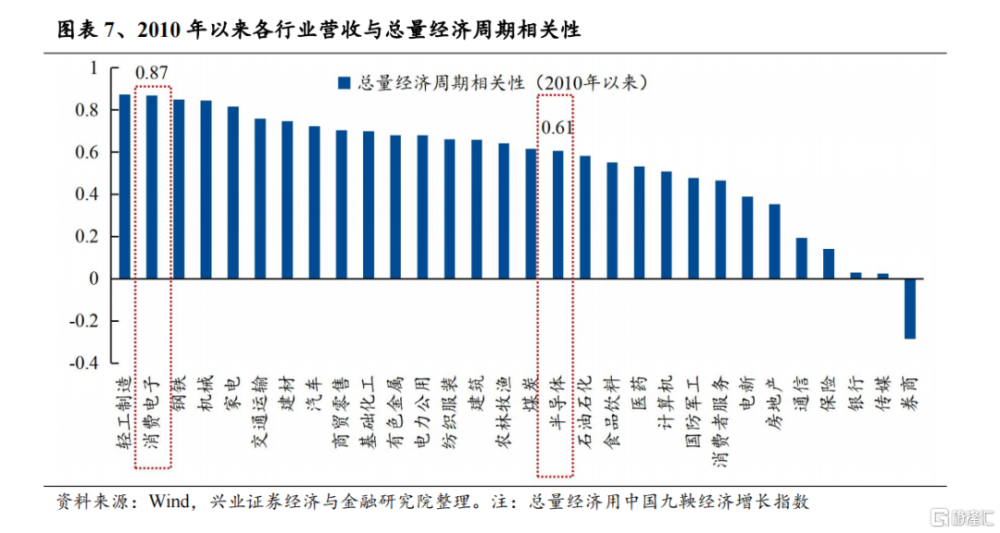

周期性:半導體景氣度與經濟相關度高,當前已處於周期底部。周期性上,半導體銷量與國內經濟、全球經濟高度相關,國內經濟體感最差時候逐步過去,海外需求也有望在下半年觸底,海內外半導體景氣已處於周期底部。

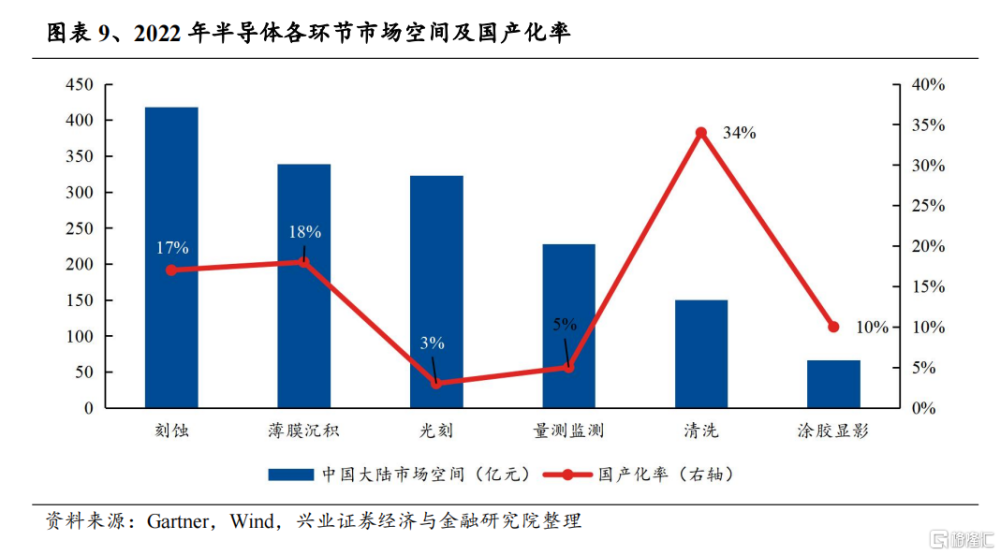

成長性上,AI科技創新周期與國產化替代周期疊加,帶來股價更大彈性。一是以AI與MR等爲代表的新動能有望帶來新的增長極,二是當前半導體衆多環節國產化率低,增量空間廣闊,且核心公司已經體現出較強的成長性。

2.2、半導體多數板塊仍處低位,賠率較高,勝率也正在提升

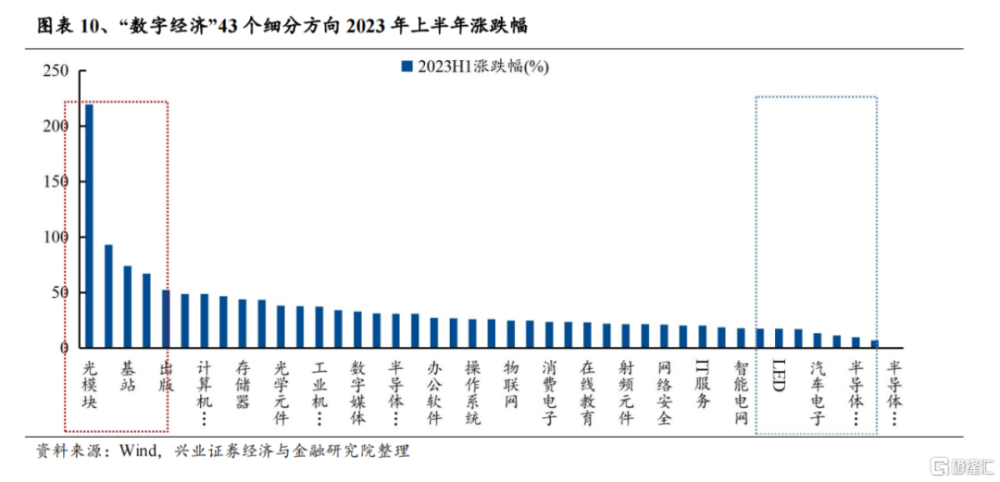

今年上半年TMT板塊大幅上漲,但半導體表現墊底,股價仍處於低位。上半年光模塊、服務器、基站、遊戲、出版等行業領漲,漲幅超過50%。但半導體各細分方向漲幅墊底,半導體設計、分立器件、半導體制造、半導體材料、半導體設備漲幅分別是1%、7%、10%、11%、17%。但隨着下半年景氣有望迎來反轉,半導體股價向上空間大。

估值層面,半導體當前仍處於較低水平,尚有提升空間。2008年以來三輪行情啓動前夕,半導體估值均處於30-40x左右的較低水平。去年底半導體估值觸及30-40倍底部後回升,而截至2023/7/4,整體法口徑下,A股半導體PE_TTM爲60.02,處於2010年以來30.5%的分位數水平,仍有較大提升空間。

此外,對比海外來看,當前A股半導體性價比凸顯。(1)從海內外半導體指數比價來看,2005年以來,A股半導體與費城半導體指數比價的最低水平爲均值-1倍標准,並且過去四輪A股半導體行情啓動前夕,海內外半導體指數比價基本處於該最低水平,而截至2023/7/3,A股半導體與費城半導體指數比價爲1.25,再度來到下限閾值附近;(2)從A股半導體較海外的估值溢價率來看,2010年以來,A股較費城半導體指數PE估值的溢價率的下限處於1.5至2的區間範圍內。而截至2023/7/3,A股半導體的估值溢價率爲2.03,處於底部水平。

三、“數字經濟”:擁擠度已到低位,美股映射下布局時點正在臨近

3.1、“數字經濟”擁擠度已處於低位,超額收益顯著收斂

經歷6月下旬以來的調整後,當前“數字經濟”成交佔比已顯著回落。其中,大多數板塊、方向的擁擠度回落至歷史較低水平,來自交易擁擠的風險已顯著出清。

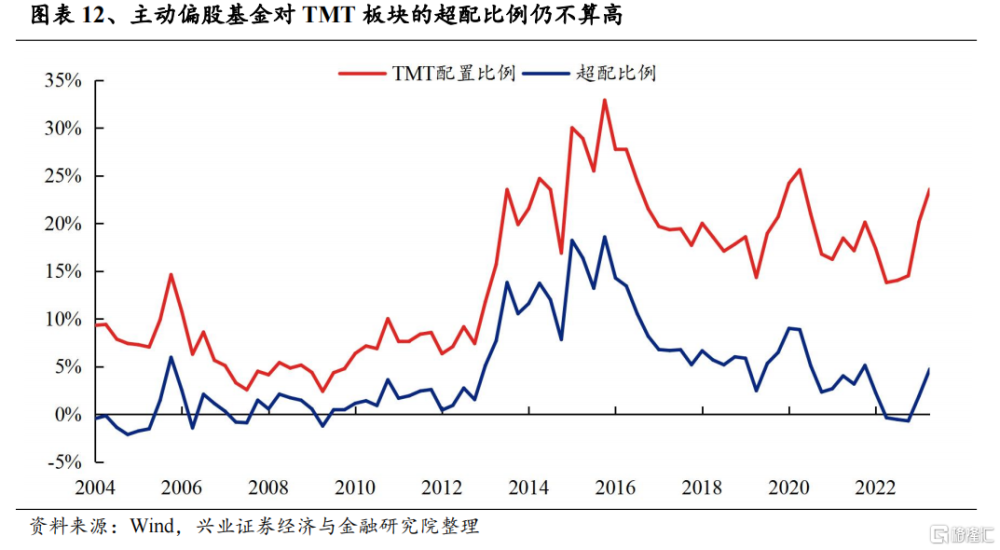

3.2、從持倉來看,當前“數字經濟”倉位並不算高

二季度主動偏股型基金繼續加倉TMT。當前對TMT的倉位已升至23.6%,超配比例爲4.74%,超配比例處於2010年以來41.5%的分位數。

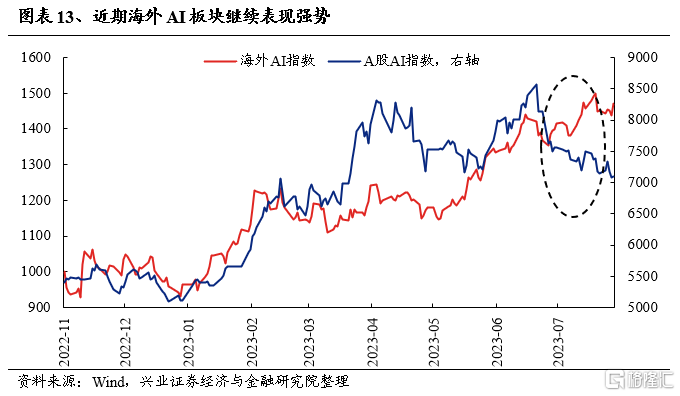

3.3、美股映射下,AI布局時點或在臨近

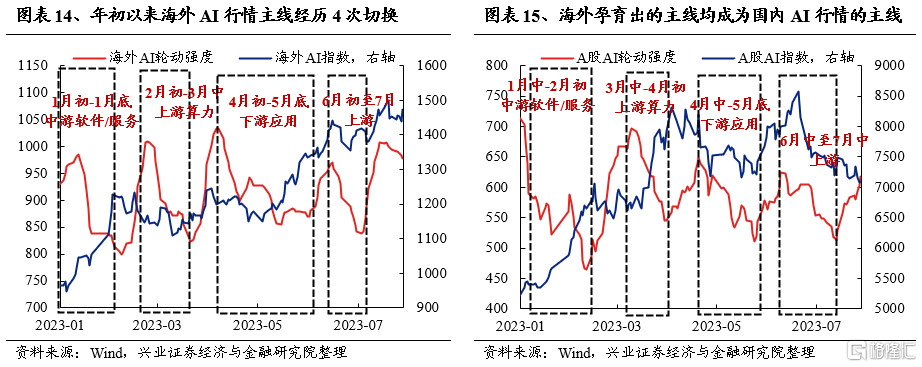

今年以來,我們一直強調美股AI走勢對A股的映射效應,不僅僅在走勢上海內外AI行情高度趨同,更重要的是,海外率先孕育出的新一輪AI主线,同樣也成爲了國內AI行情下一個階段的主线。後續需密切關注美股科技股的走勢:

一方面,當前到8月底仍是美股財報期,若美股科技巨頭業績超預期、AI的產業趨勢持續驗證,則將對美股行情形成進一步拉動;另一方面,美國通脹繼續降溫,緊縮預期回落也將助推以納斯達克爲代表的科技成長板塊大漲。

3.4、綜合景氣與倉位,關注哪些細分方向?

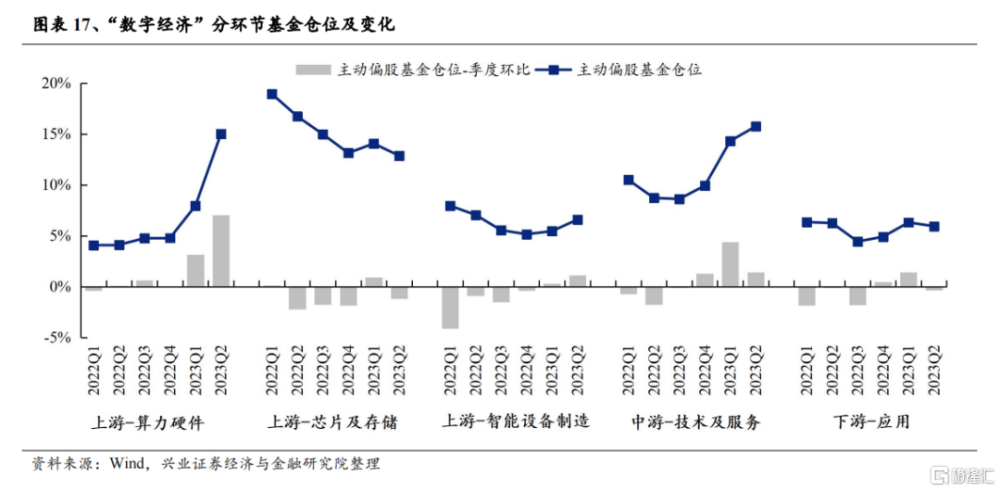

持倉上,相較於一季度的集中增配,二季度公募基金倉位配置在不同產業鏈環節上已出現較爲明顯的分化:

上遊:算力硬件獲集中增配,基站、光模塊、服務器、IDC等方向倉位提升顯著;智能設備制造獲小幅加倉,主要增配消費電子、智能音箱、汽車電子等方向;芯片及存儲倉位整體回落,而設備、封測環節倉位逆勢提升;

中遊:軟件/服務倉位在一季度大幅提升後,二季度加倉出現放緩,其中國資雲加倉較多,工業軟件與運營商倉位也小幅提升;

下遊:應用環節不同細分方向的基金倉位配置有所分化,其中遊戲、智能駕駛與在线教育倉位提升幅度居前。

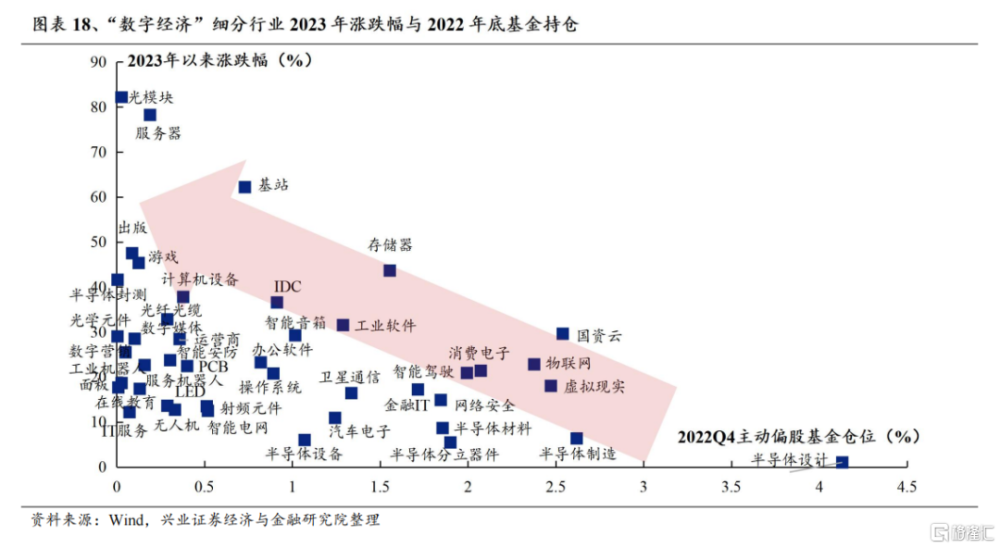

而今年以來,“數字經濟”中領漲行業的一個重要特徵就是機構此前配置比例相對較低,隨着部分市場共識的方向已從欠配走向超配,來自資金系統性調倉的影響將逐漸減弱,行業後續收益來源將更加聚焦業績线索。

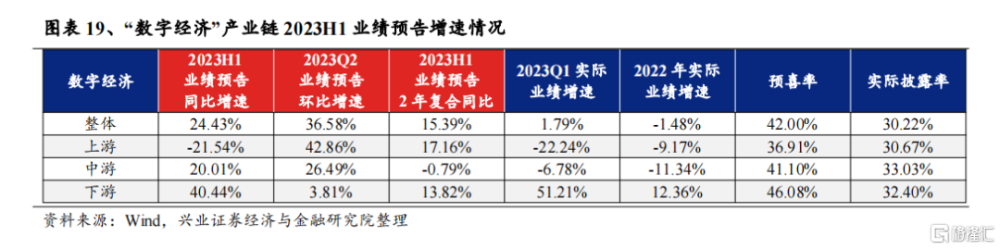

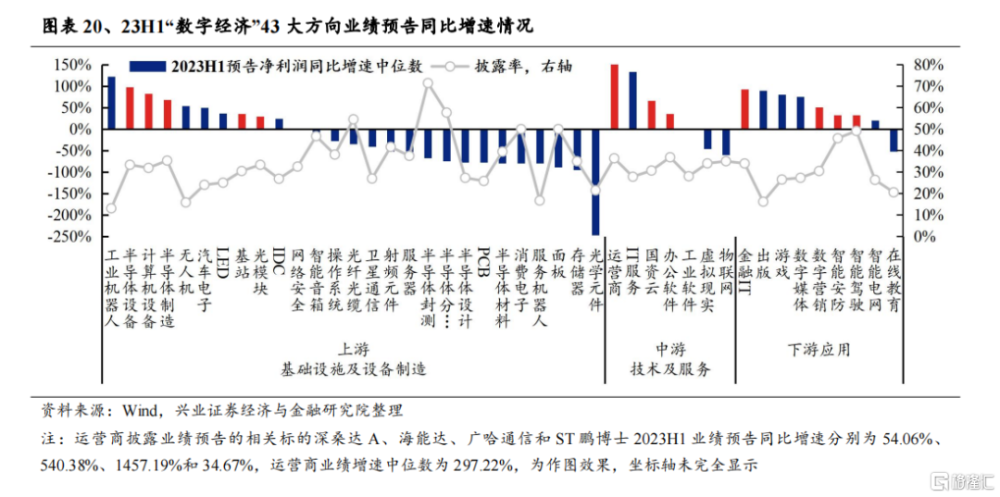

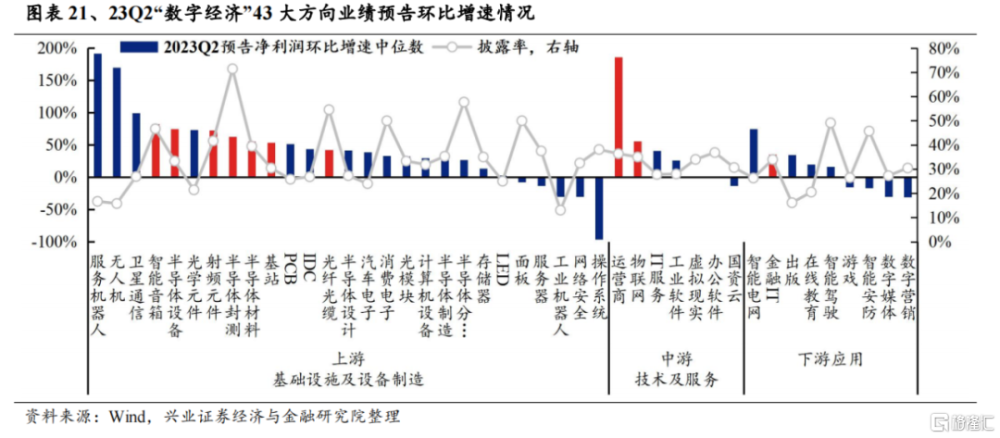

與此同時,從中報業績預告來看,2023H1“數字經濟”業績預告同比增速中位數爲24.43%,2023Q2環比增速中位數爲36.58%。分產業鏈來看,下遊延續高景氣,上遊業績環比一季度增長最多,上遊/中遊/下遊2023H1業績預告同比增速中位數分別爲-21.54%/20.01%/40.44%,2023Q2環比增速中位數分別爲42.86%/26.49%/3.81%。

從細分方向來看,其中,2023H1業績預告增速中位數位於前20、且實際披露率高於30%的行業包括運營商(297.22%)、半導體設備(97.42%)、金融IT(93.01%)、計算機設備(82.54%)、半導體制造(68.50%)、國資雲(66.52%)、數字營銷(51.30%)、辦公軟件(35.61%)、基站(35.19%)、智能安防(32.81%)、智能駕駛(32.12%)和光模塊(29.53%)。

2023Q2環比Q1業績增速中位數位於前20、且實際披露率高於30%的行業包括運營商(185.85%)、智能音箱(82.40%)、半導體設備(74.63%)、射頻元件(72.62%)、半導體封測(62.54%)、物聯網(56.08%)、半導體材料(55.91%)、基站(53.82%)、光纖光纜(42.05%)和金融IT(35.20%)。

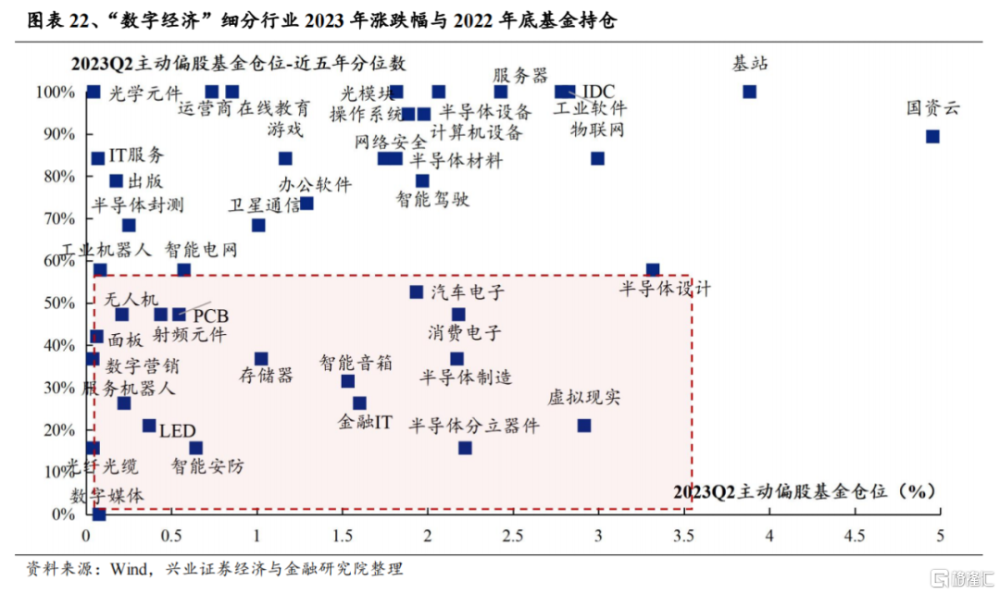

結合“數字經濟”配置狀況以及中報業績,除了關注超配方向的業績线索外,對於當前機構尚未充分配置、倉位水平仍處低位、潛在增配空間較大的行業也可重點關注和挖掘。根據各行業Q2基金絕對倉位水平與近五年分位的相對水平,“數字經濟”中當前機構配置比例相對偏低的方向主要集中在金融IT、半導體(存儲、設計、制造、分立器件等)、消費電子(虛擬現實、智能音箱、面板、汽車電子等)、及部分下遊環節(數字營銷、數字媒體、智能安防等)。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等

注:本文來自興業證券股份有限公司2023年7月30日發布的《beta行情驗證後,時間與空間怎么看?——A股策略展望》,報告分析師:張啓堯 S0190521080005,胡思雨 S0190521110003,張勳 S0190520070004,吳峰 S0190510120002,楊震宇 S0190520120002

標題:beta行情驗證後,時間與空間怎么看?

地址:https://www.iknowplus.com/post/18787.html