經濟數據或主導8月行情

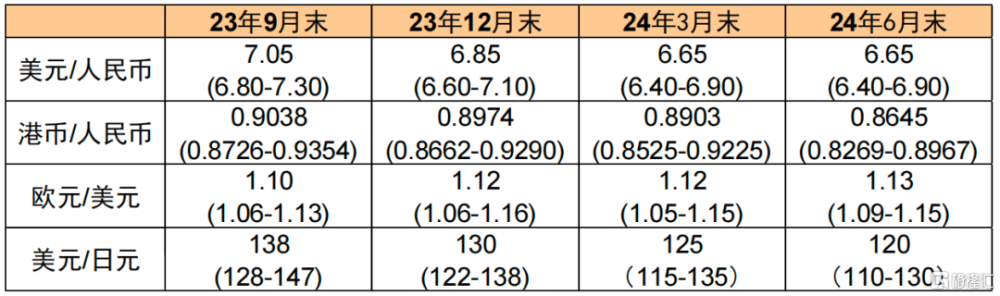

圖表1:匯率預測表 (上段爲中樞、下段爲區間)

資料來源:中金公司研究部

8月重要事件展望

主要經濟體的通脹數據 7月,主要經濟的通脹數據主導了外匯市場的交易。前半月,美元的下行主要來自低於預期的非農和核心CPI數據的公布。尤其是核心CPI環比從此前的0.4%下降到0.2%之後,市場對於美聯儲很快結束加息周期的定價導致美元指數一度回落到100以下。但隨着弱於預期的英國通脹公布,外界开始修正非美央行(主要是歐洲和英國)的緊縮預期,英鎊和歐元也在上半月衝高後出現了回調。在主要央行“數據依賴”的貨幣政策方針下,通脹數據成爲了市場定價貨幣政策走向的最重要依據之一。在8月份,美、歐、日等主要央行沒有議息會議,因此我們認爲市場的焦點仍然會在主要經濟體的通脹數據上。從目前的情勢看,我們認爲美國核心CPI環比可能仍然會維持在0.2%左右的溫和偏低水平,而歐洲的核心通脹雖然會有所回落,但仍可能處於偏粘性的區域。我們認爲這或將有利於7月匯市定價邏輯的持續。美元或也將因此處於偏弱的區間內交易。

英、澳央行會議 在7月最後一周,美、歐、日等主要央行完成了夏休前的最後一次政策調整。8月第一周,英、澳央行將舉行夏休前的最後一次會議。在美、歐央行定調偏鴿的背景下,市場認爲英國央行和澳聯儲也將釋放類似信號。我們認爲,英國央行的政策信號更值得關注。市場目前定價英國央行仍有3-4次加息的空間。但由於6月英國通脹不及預期,英國央行可能會打壓市場的相關預期。我們認爲這或造成英鎊匯率的下行風險。

中國穩經濟政策的細則落地7月的政治局會議[1]定調積極,不僅時隔兩年首次提到“保持人民幣匯率在合理均衡水平上基本穩定”。也對地產、消費、風險化解和活躍資本市場等方方面面的問題做出積極定調。我們相信相關政策細則或會在8月陸續落地,這不僅會改善國內經濟預期和跨境證券投資流向,也能穩定全球需求和風險偏好。我們認爲中國經濟的企穩向好或能成爲8月利空美元的增量信息。

正文

美元/人民幣

7月預測區間:7.0-7.2;

一個月中樞:7.1

► 7月:偏弱的美元指數及政策預期推動人民幣匯率走強。

► 8月:關注中美7月經濟數據以及利差走向,以及後續穩經濟、穩匯率政策出台。

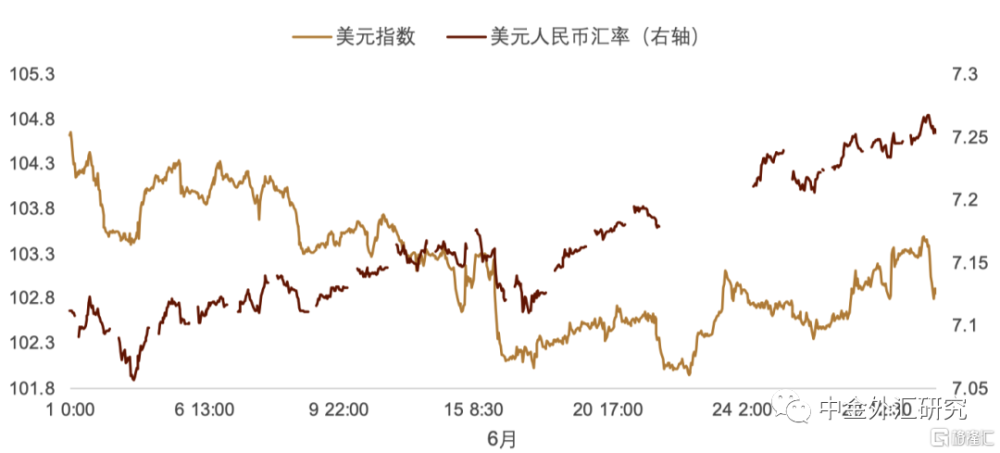

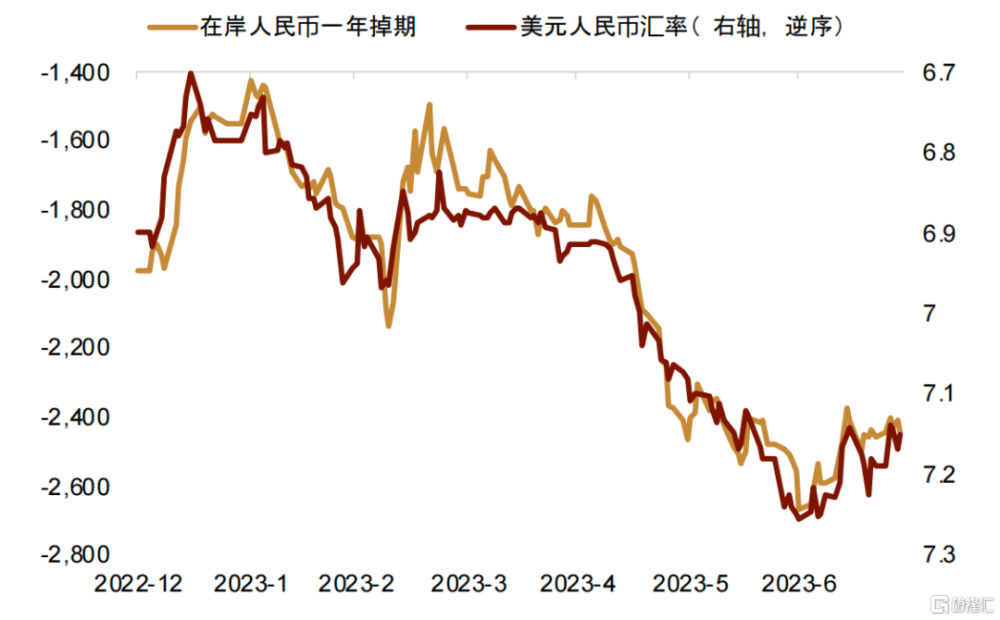

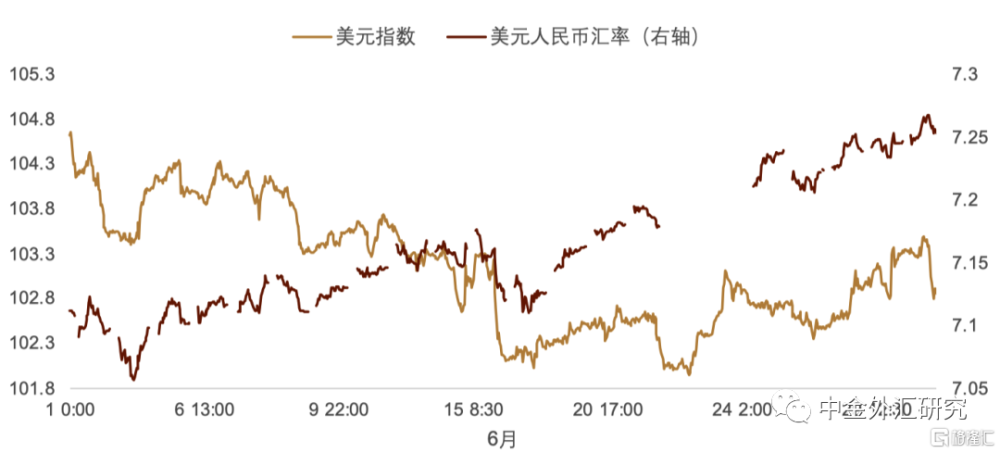

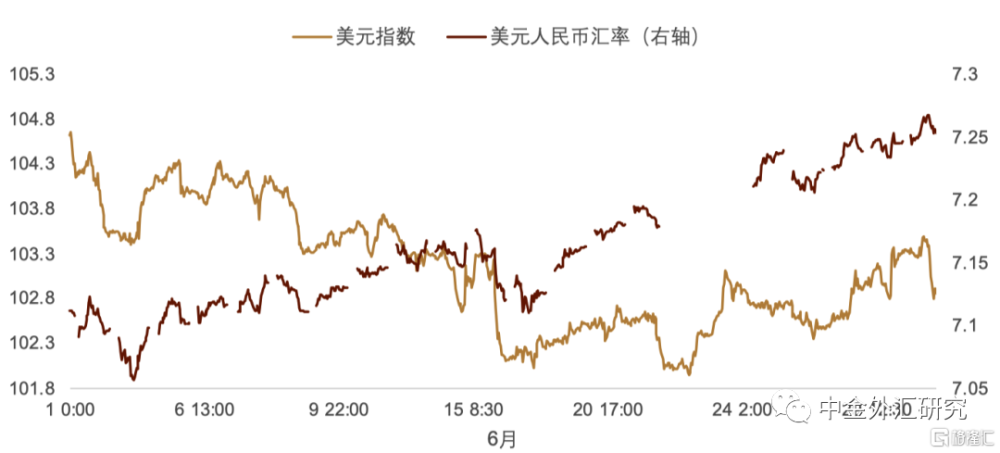

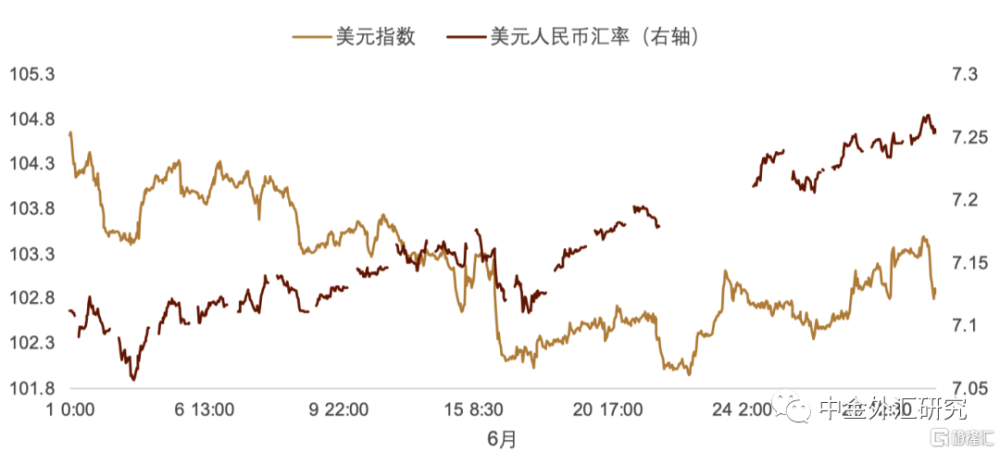

內外因素改善支撐人民幣匯率。 人民幣匯率在7月總體走強,兌美元上漲逾1.4%,漲幅創年內次高,最強一度突破7.12點位,在主要亞系貨幣中排名中等,其中主要漲幅出現在上半月,或是由偏弱的美元指數所帶動走強(圖表2),下半月來看,人民幣與美元指數走勢趨於分化,而與中美利差走勢貼近(圖表3),人民幣匯率走勢或更多由內部因素所決定,一方面二季度不及預期的GDP數據令人民幣短期承壓,另一方面中央政治局會議的召开明顯鼓舞了市場信心,且跨境融資宏觀審慎調節參數及中間價的調整顯示穩匯率政策的發力,外匯市場預期得到進一步調節,7月或是明顯的政策底,後續陸續將出台的政策或將進一步提振人民幣資產表現。

美國貨幣政策轉向預期階段性支持人民幣匯率。 作爲影響人民幣匯率最主要的因素之一,美元指數在7月的回落改善了人民幣匯率的外部環境。美國6月的非農及CPI數據均有所走弱,或顯示美國就業市場及通脹出現降溫,市場基於此或交易美聯儲貨幣政策的寬松預期,受此影響,美債收益率及美元指數在上半月出現了明顯回落,美元指數一度跌破100關口,受外部環境改善的因素影響,人民幣匯率在上半月亦跟隨美元指數出現了明顯升值,最強一度到達7.1195點位。

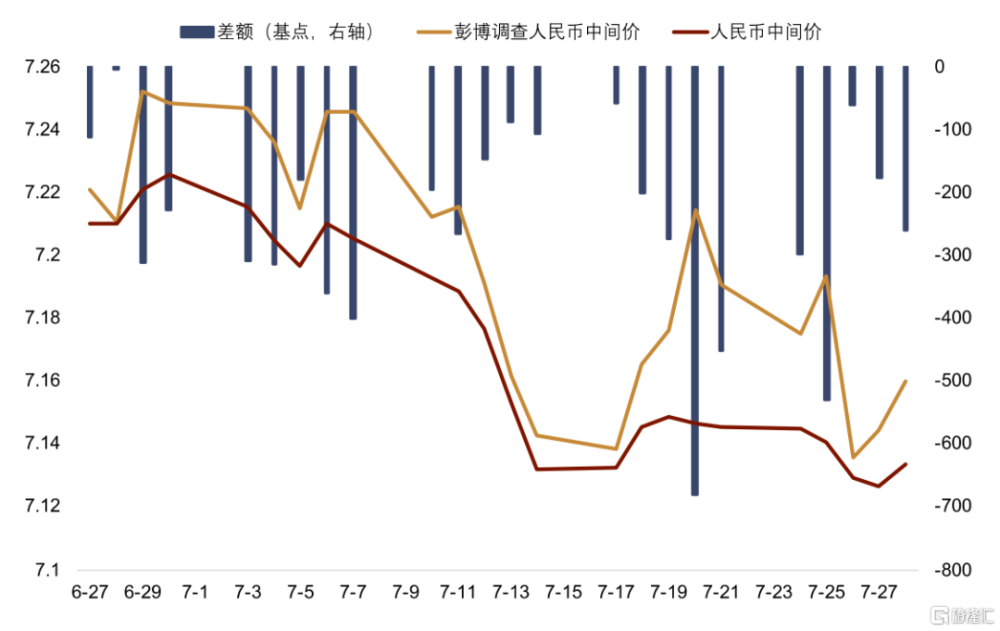

7.2一帶或是政策底 自6月末人民幣中間價开始強於預期以來,7月我們看到了更多穩定匯率以及經濟預期的信息。其中,7月24日召开的中央政治局會議公報時隔2年之後,再度提及“要保持人民幣匯率在合理均衡水平上的基本穩定”,在更高的決策層級定調匯率預期管理的目標。綜合此前一系列穩預期政策表態出台的位置,我們認爲7.2一帶或成爲本輪人民幣匯率貶值的政策底。除了政治局會議定調之外,我們在7月份觀察到的穩匯率政策還包括以下幾點:

► 官方中間價在7月持續強於市場預期,平均偏離幅度約爲268個基點。自6月末起,官方公布的人民幣中間價明顯、持續強於市場模型預測值(圖表4),我們發現官方中間價總體保持平穩,波動率總體小於市場預測,且呈現一定的不對稱性,即市場預測中間價較前一日有較大貶值時,官方中間價的貶值幅度明顯偏小,而市場預測中間價趨於平穩時,官方中間價的波動幅度亦與之接近,釋放出做市商穩定匯率預期的態度,對人民幣匯率單邊波動起到了抑制作用。

► 上調跨境融資宏觀審慎調節參數。中國人民銀行、國家外匯局動用外匯預期管理工具箱,將企業和金融機構的跨境融資宏觀審慎調節參數從1.25上調至1.5,一方面能爲有更多外債需求的企業增加融資額度,鼓勵融資而非人民幣購匯,緩解人民幣貶值壓力,另一方面釋放出明顯的穩匯率信號,人民幣匯率亦在20日一度走強超500基點。

► 人民幣國債增量發行。今年財政部原定在香港發行300億元人民幣國債,共計分四期發行,規模分別爲120億元、60億元、60億元、60億元,並已於6月14日發行首期120億人民幣國債[2],近期財政部宣布將於8月繼續發行120億人民幣國債[3],超出原計劃的60億元。從匯率角度來看,我們認爲在香港超量發行人民幣國債或有助於收緊離岸人民幣流動性,緩解人民幣順周期貶值壓力,釋放了有關部門穩匯率的信號。

► 有關部門打擊外匯市場違法行爲。江蘇省人民檢察院等單位近日於檢察日報刊文[4],對所辦理的涉外匯犯罪案件進行了系統梳理與分析,針對辦案基本情況、案件主要特點總結提煉,並提出相應的治理建議。其強調虛擬幣搭橋換匯、外匯掮客、地下錢莊等非法匯兌,遊離於金融監管體系之外,不僅嚴重擾亂我國外匯管理秩序,而且爲洗錢犯罪分子轉移贓款提供渠道,助長電信網絡詐騙、網絡賭博、貪污腐敗等犯罪活動,嚴重威脅金融穩定和國家安全。此外,外管局於6月29日發布了關於外匯違規案例的通報[5],通報的十起案例中涉及利用虛構貿易背景對外付匯、利用多人的便利化購付匯額度轉移外匯、虛假單證辦理轉口貿易付匯、利用多人名義分拆購匯匯往境外账戶等手段進行逃匯行爲,共計處罰約1226.8萬元。有關部門對於套匯、逃匯等外匯市場犯罪行爲的關注或有助於規範外匯市場,維護外匯市場健康良性秩序,緩解外匯從非法渠道的外流壓力,令市場監管更爲有效,利於有關部門對人民幣匯率的預期管理。

政治局會議積極定調改善經濟預期6月國內經濟數據總體表現依舊偏弱,內生增長動能仍有待累積。具體來看,6月物價、出口、消費品零售總額及固定資產投資數據均表現偏弱,二季度GDP增速同樣不及預期,並一度帶動人民幣匯率走弱,指向當前內外需求相對疲軟,經濟內生增長動能不足。另一方面6月份社融、信貸等金融數據超出預期,或體現穩增長政策在6月的持續發力。政治局會議[6]上提出“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求”,爲響應上述精神,近日住房和城鄉建設部部長倪虹強調[7]要繼續鞏固房地產市場企穩回升態勢,大力支持剛性和改善性住房需求,進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施;繼續做好保交樓工作,加快項目建設交付,切實保障人民群衆的合法權益。我們認爲穩地產的有關舉措或有助於進一步穩定當前經濟發展形勢,且後續穩增長的有關政策或將在8月陸續出台,市場或更多交易積極的政策預期,偏弱的經濟數據的負面影響或邊際減輕,人民幣匯率也有望在積極的市場情緒中獲得支撐。

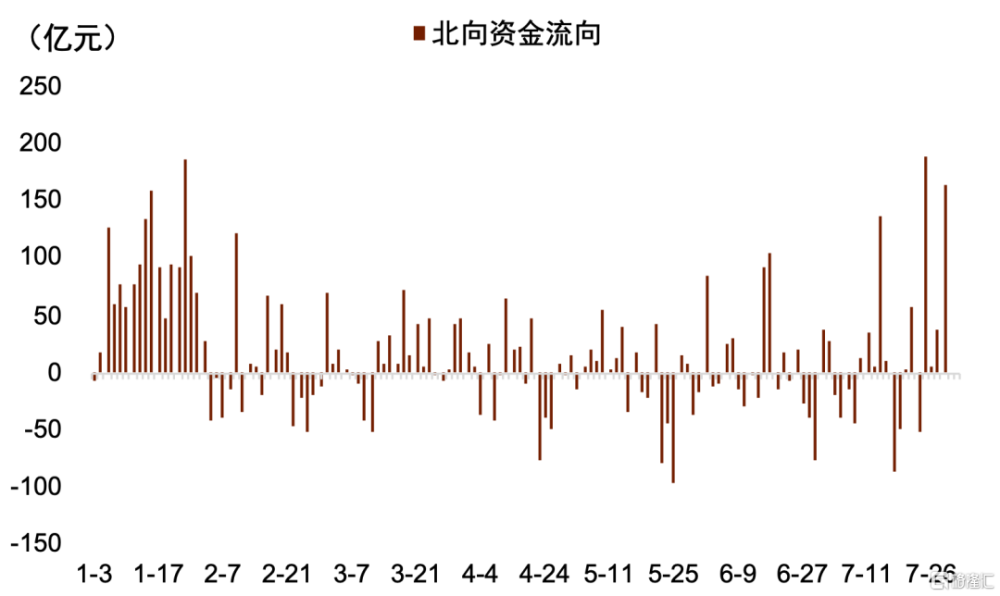

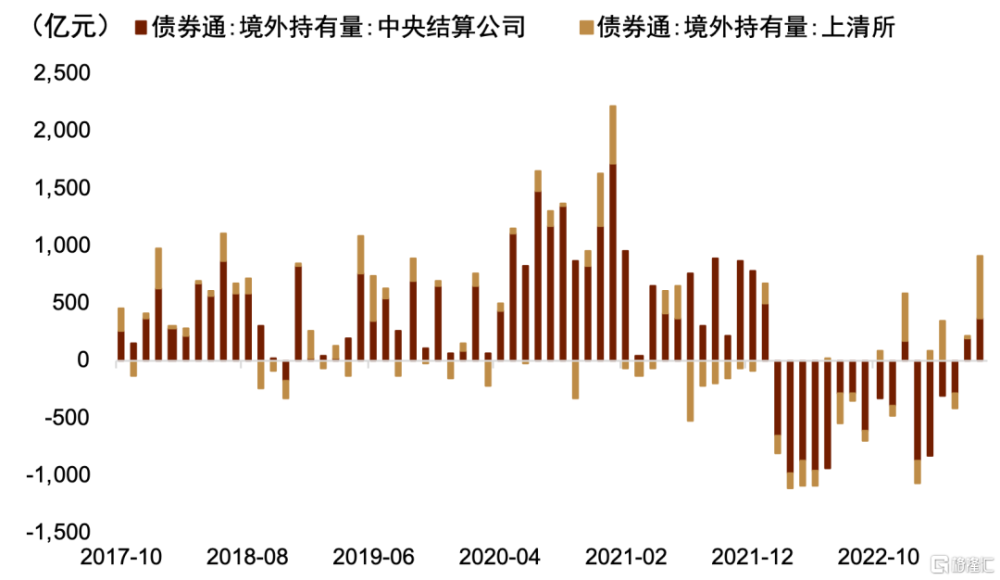

跨境資金情況或迎來改善。我們認爲隨着美聯儲加息周期的見頂,以及國內對於穩增長政策期待的愈發升溫,市場內外部因素均將迎來進一步改善。7月政治局會議上提出“要活躍資本市場,提振投資者信心”,證監會召开的2023年系統年中工作座談會[8]中強調將會從投資端、融資端、交易端等方面綜合施策,協同發力,確保黨中央大政方針在資本市場領域不折不扣落實到位。我們認爲政治局會議對於資本市場的關注將從市場制度、風險情緒等多個角度改善當前市場信心不足的現狀,幫助提高人民幣資產估值,不僅有利於提振國內投資者信心,亦有利於吸引外資流入。受政治局會議多重積極信號的利好影響,北向資金在7月末迎來明顯流入,7月25日單日流入189.8億元(圖表5),創年內新高,而在中美利差明顯倒掛的背景下,債市亦在6月迎來外資明顯淨流入約905億元(圖表6)。隨着內外部因素的進一步改善,我們認爲“做多中國”或有望成爲外資的重要選項,跨境資金狀況可能得到改善,並明顯提振人民幣匯率。

人民幣匯率中樞或走強。在內外部因素均有所改善的背景下,我們認爲人民幣匯率8月的中樞或將強於7月。一方面,隨着美國通脹的放緩,外部環境或將在波動中持續改善,全球風險偏好也將處於較好水平。另一方面,隨着各政策執行部門落實政治局會議精神的一些政策細則在8月份之後相繼落地,中國經濟的企穩也將在跨境證券流向方面利好人民幣。我們認爲,中國經濟預期的企穩反彈能階段性支撐全球金融市場的風險偏好,這可能成爲壓制美元指數的潛在因素。

圖表2:美元/人民幣匯率與美元指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表3:人民幣1Y掉期與美元人民幣匯率

資料來源:彭博資訊,中金公司研究部

圖表4:6月末以來官方中間價持續偏強

資料來源:彭博資訊,中金公司研究部

圖表5:北向資金在政治局會議召开後明顯流入

資料來源:Wind,中金公司研究部

圖表6:外資在6月明顯回流債市

資料來源:Wind,中金公司研究部

美元指數

8月預測區間:98-103;

一個月中樞:100

► 回落的美國通脹及就業數據令市場對於美聯儲加息周期見頂有了更多期待,美元指數7月明顯回落。

► 7月美國通脹與就業數據或進一步降溫,美聯儲基於數據的加息路徑或進一步明晰,美元指數反彈空間有限。

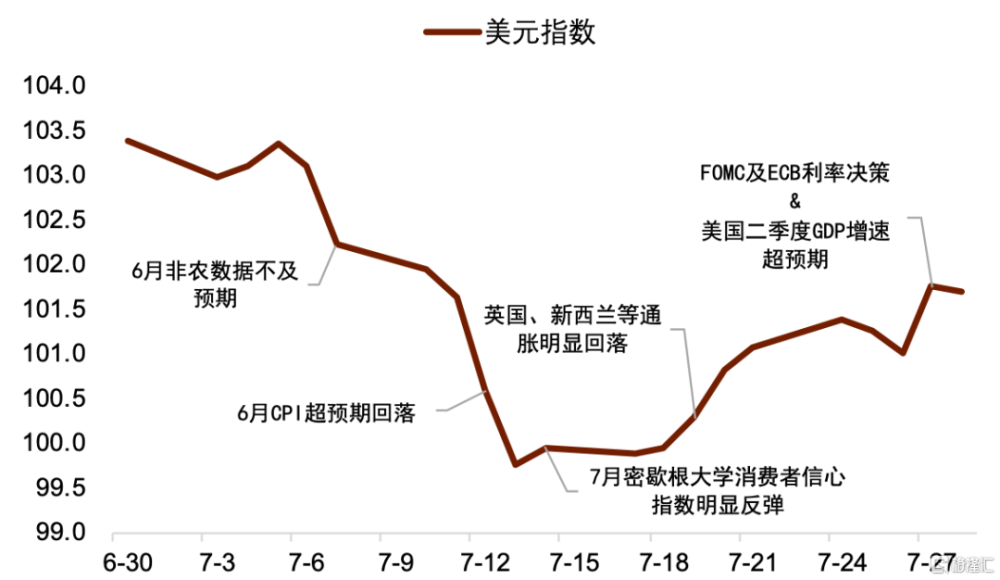

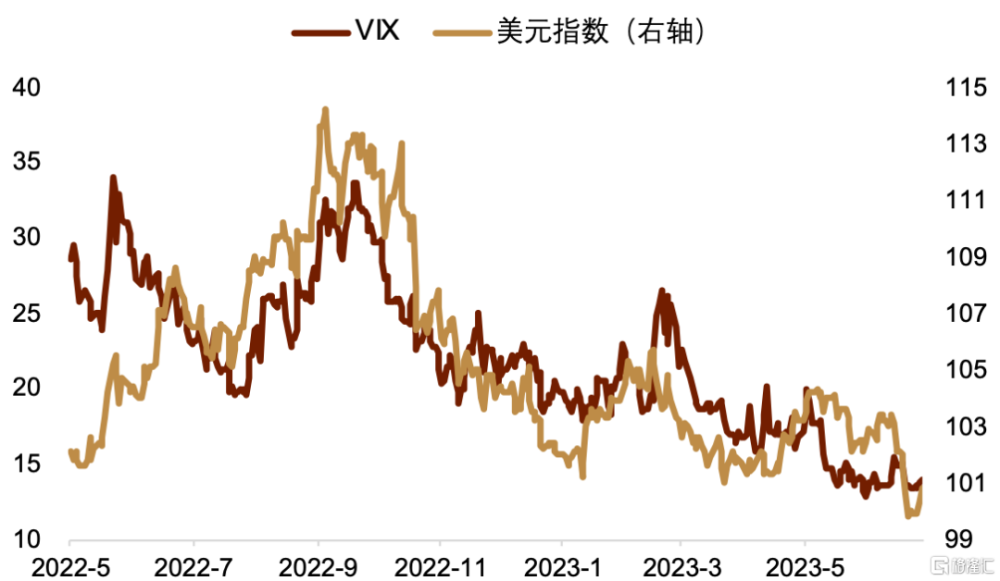

美元指數7月明顯走弱。 受明顯降溫的非農及CPI數據影響,美聯儲加息周期見頂得到進一步確認,美債收益率明顯回落,美元指數亦在7月上半月大幅走低,而後受到新西蘭、英國等主要非美國家通脹數據明顯回落影響,疊加ECB對於加息前景的鴿派表態,美元指數趨於反彈,然而幅度有限(圖表7)。美元指數已連續兩月明顯回落逾1%,或反映出隨着臨近美聯儲加息臨近結束,美元指數亦邁入趨勢性走低通道。

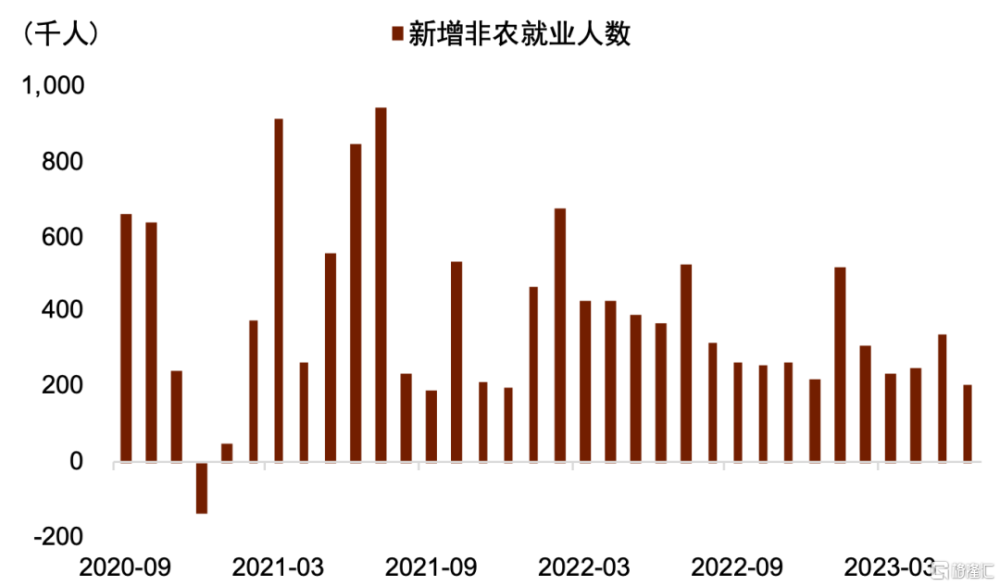

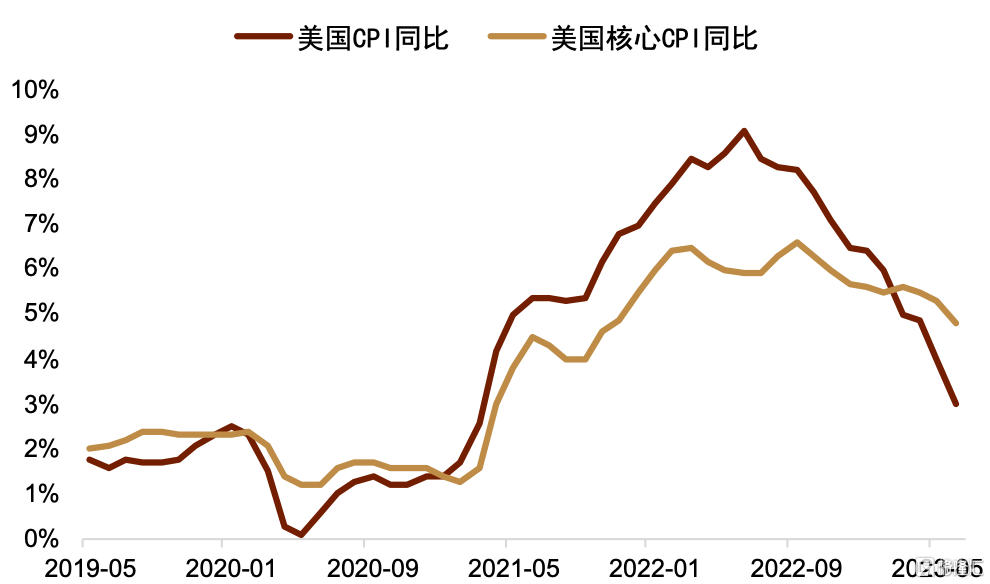

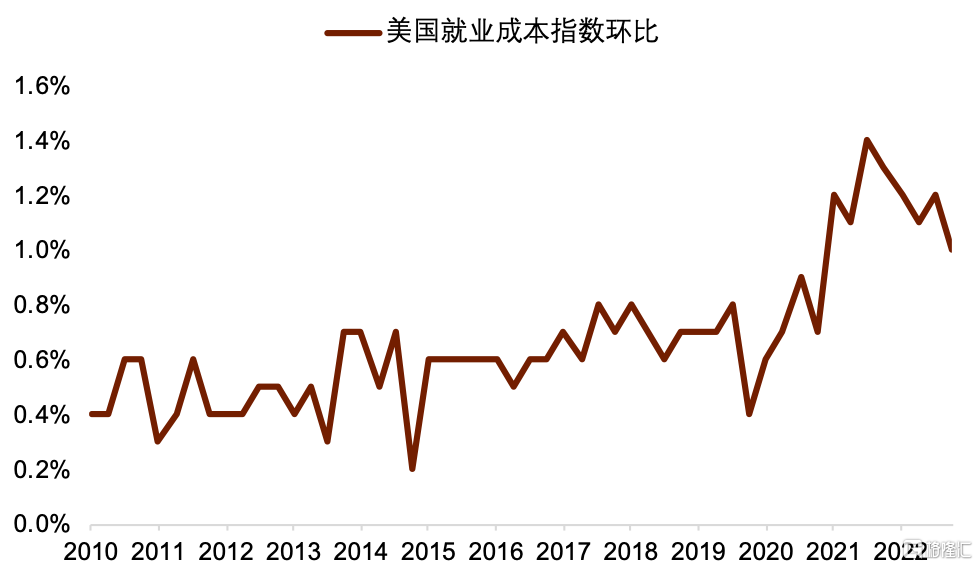

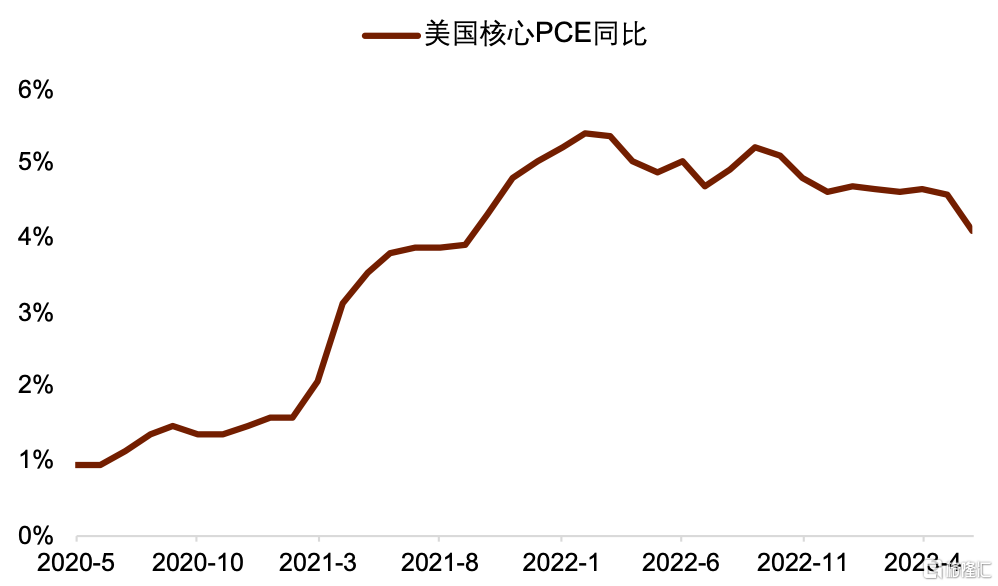

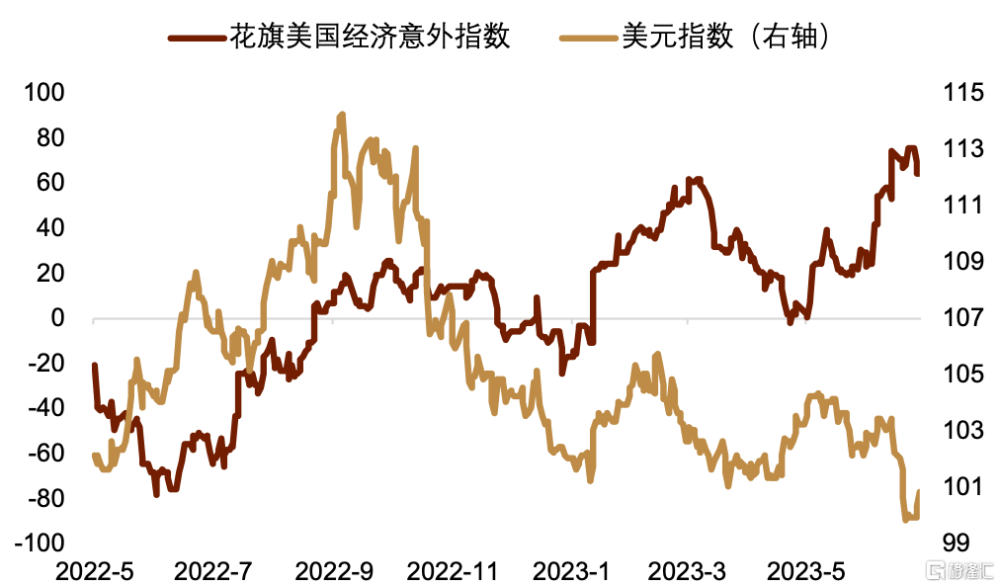

就業與通脹數據超預期回落。 美國6月非農與CPI數據雙雙超預期回落,並推動美元指數大幅走低,6月非農新增就業人數20.9萬人(圖表8),弱於彭博一致預期的23萬人及前值33.9萬人,6月CPI及除去食品和能源的核心CPI同比則分別走低至3%、4.8%(圖表9),低於彭博一致預期的3.1%、5%,並明顯弱於前值。此外,美聯儲更爲關注的就業成本指數(ECI)二季度環比增長1%(預期1.1%,前值1.2%),創2021年9月以來新低(圖表10),核心PCE同比漲幅回落至4.1%(預期4.2%,前值4.6%)(圖表11)。偏弱的就業和通脹數據確定了7月美元走弱的基調。另一方面,我們也需要看到美國勞動力市場依舊偏緊,6月平均時薪環比反彈至0.4%,失業率亦進一步走低至3.6%。富有韌性的勞動力市場以及風險資產的上行部分對衝了財政收縮和貨幣緊縮對需求造成的負面影響,花旗宏觀美國經濟意外指數攀升至2021年4月以來最高水平(圖表12),美國二季度GDP環比折年爲2.4%,明顯強於預期的1.8%及前值2%,且亞特蘭大聯儲GDPNow模型預計美國第三季度GDP增速將達到3.5%,或體現當前美國經濟增長仍然前景良好。往後看,在經濟韌性+通脹回落的組合下,美國經濟軟着陸的概率增加。軟着陸是一個對美元偏利空的宏觀環境,因爲它既能夠讓美聯儲逐步讓利率脫離限制性的偏高水平,也能讓市場的風險偏好保持在相對高位。

7月FOMC會議偏鴿。 7月的FOMC會議結果如期加息25個基點,符合市場預期,會議聲明[9]強調了當前美國經濟以溫和的步伐擴張,就業增長強勁,通脹率居高不下。在肯定美國經濟表現良好的同時,鮑威爾強調[10]持續的貨幣政策緊縮的效果尚未全部顯現,後續美聯儲將繼續採用數據依賴方法(data-dependent approach)來決定緊縮程度,且未強調6月FOMC會議的點陣圖,釋放出一定的鴿派信號,市場後續或更加關注就業、通脹等經濟數據的邊際變化。展望後續,在就業與通脹等經濟數據持續回落的背景下,需要警惕鮑威爾在8月的傑克遜霍爾年會上放鴿的潛在風險。7月的美聯儲會議聲明強調[11]將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通脹的滯後性。當前,美國核心通脹已經出現了回落的趨勢,我們認爲這降低了進一步加息的必要性。我們認爲,隨着通脹的進一步回落,合理降息並維持實際利率的穩定更有利於幫助美聯儲實現在長期內實現最大就業和2%的通貨膨脹率的目標。

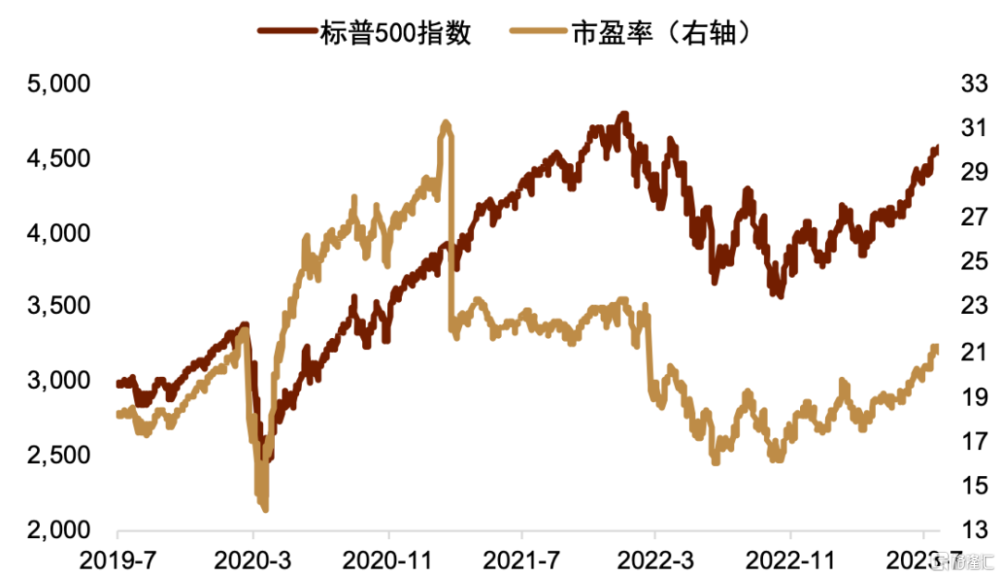

風險偏好利空美元指數。 在美國公司財報表現超出預期及通脹明顯回落的背景下,市場風險情緒相對較好(圖表13),標普500指數單月上漲約2.96%,爲連續第五個月上漲,市盈率亦進一步走高並維持在20以上(圖表14),Z-score約爲2.4左右,爲歷史最強的1%區間。風險偏好的高企對美元指數存在一定的壓制作用。進入8月,美國的核心通脹或仍處於溫和偏低的水平,加之美國經濟尚有韌性,這或對風險資產繼續形成支撐。而我們認爲,中國穩經濟政策細則的逐步落地也能夠在一定程度上提振全球風險偏好,這或對美元指數形成新的壓力。

通脹和就業數據將決定8月匯市基調 8月往往是相對波動偏低的月份,在傑克遜霍爾全球央行年會前,市場的關注點或仍在通脹及就業等關鍵經濟數據上。我們認爲,如果美國核心通脹的環比仍能保持在0.2%左右的相對偏低水平,市場基本上會延續7月的基調,即美元指數震蕩偏弱。但如果美國的核心通脹顯著低於或高於預期,那么市場就可能會重新定價美聯儲的加息及降息路徑。我們須關注鮑威爾在傑克遜霍爾會議上的講話,如果美國核心通脹維持下行態勢,鮑威爾可能會暗示本輪加息周期的結束(我們認爲更合適的時點是9月或11月的FOMC),這或能帶動新一輪寬松交易。

圖表7:美元指數7月先跌後漲

資料來源:彭博資訊,中金公司研究部

圖表8:美國非農新增就業人數回落

資料來源:彭博資訊,中金公司研究部

圖表9:美國CPI與核心CPI雙雙降溫

資料來源:彭博資訊,中金公司研究部

圖表10:美國就業成本指數環比變動趨於回落

資料來源:彭博資訊,中金公司研究部

圖表11: 美國核心PCE同比增速降溫

資料來源:彭博資訊,中金公司研究部

圖表12: 美國7月經濟數據總體明顯走強

資料來源:彭博資訊,中金公司研究部

圖表13: 美國市場風險情緒較強

資料來源:彭博資訊,中金公司研究部

圖表14: 美股繼續在7月走強

資料來源:彭博資訊,中金公司研究部

歐元/美元

8月預測區間:1.08-1.13;

一個月中樞:1.10

► 核心通脹壓力持續支撐歐央行加息預期進而支撐歐元在7月前半段走強。

► 歐央行7月會上如期加息25基點,但並未像之前一樣給出加息周期仍未結束的明確表態,這可能暗示加息臨近終點。

► 歐元區的核心通脹壓力可能不會在8月消退但經濟數據走弱之際,市場對ECB的加息預期的邊際減弱可能對歐元的支撐較之前有所下降。

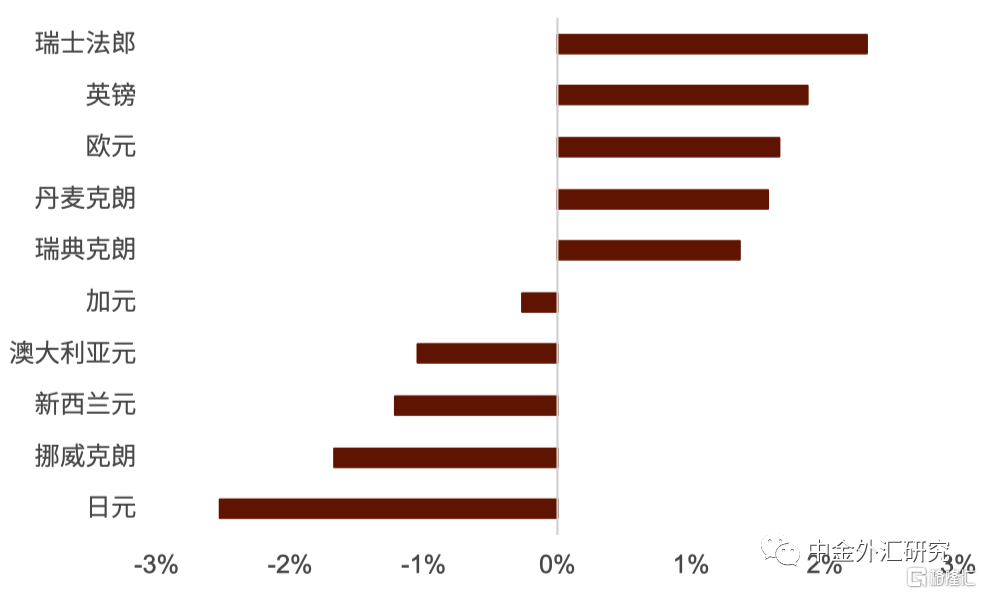

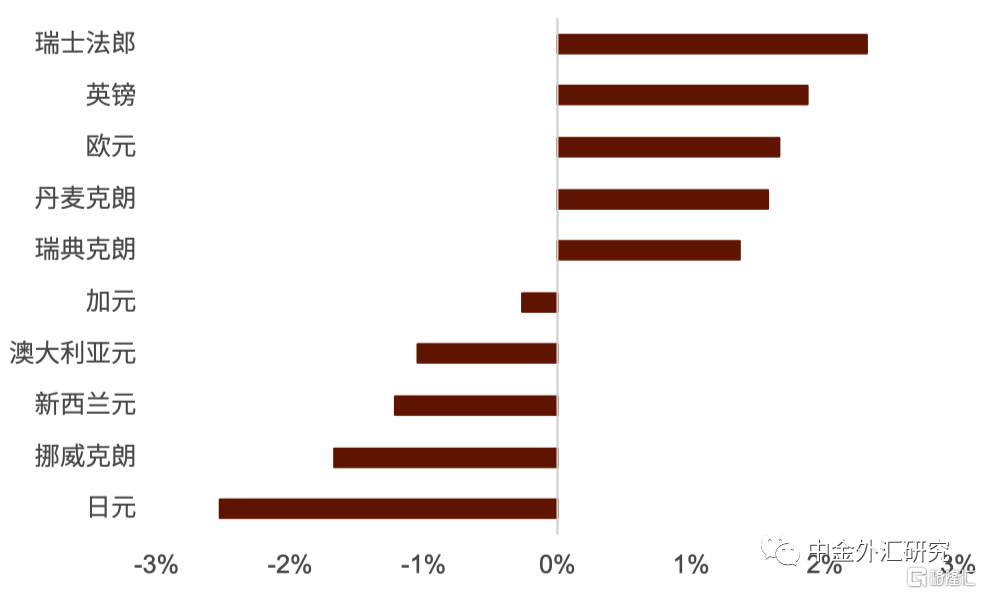

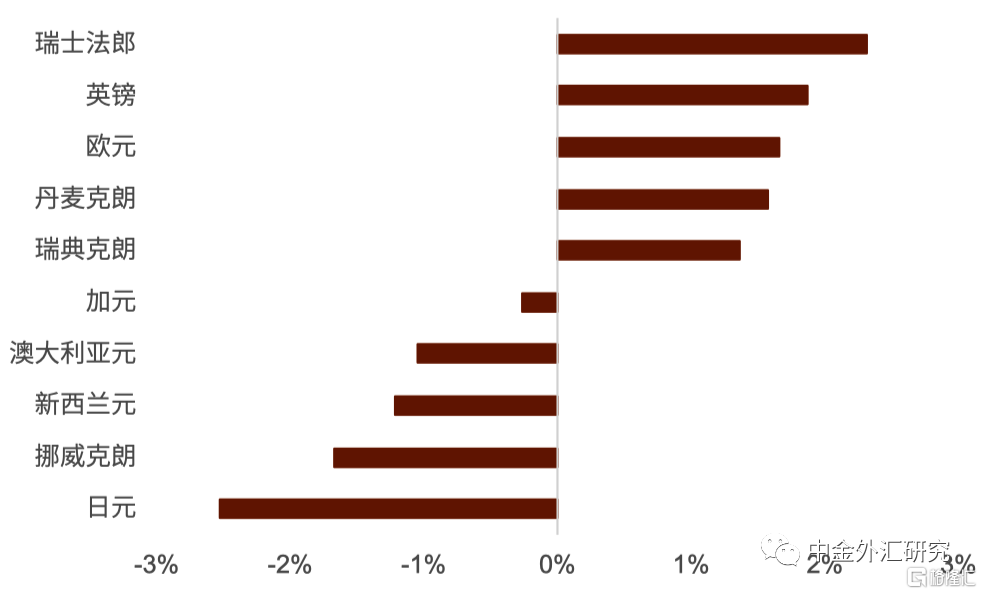

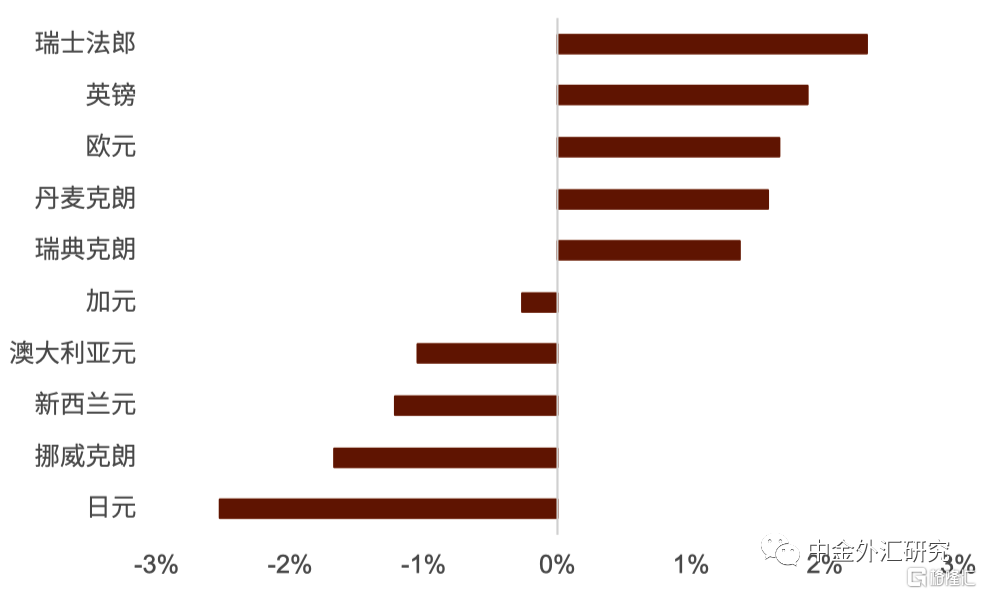

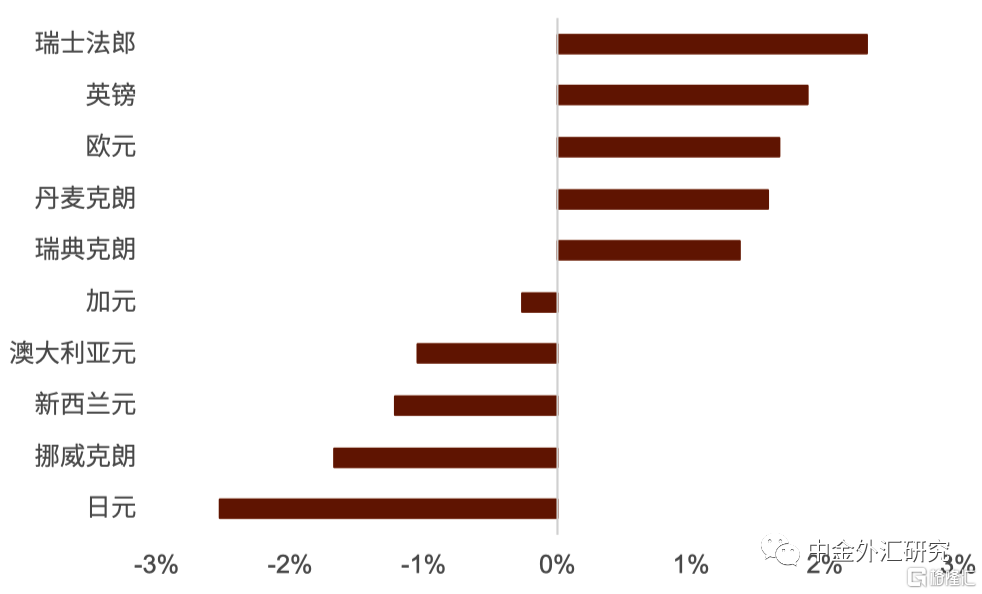

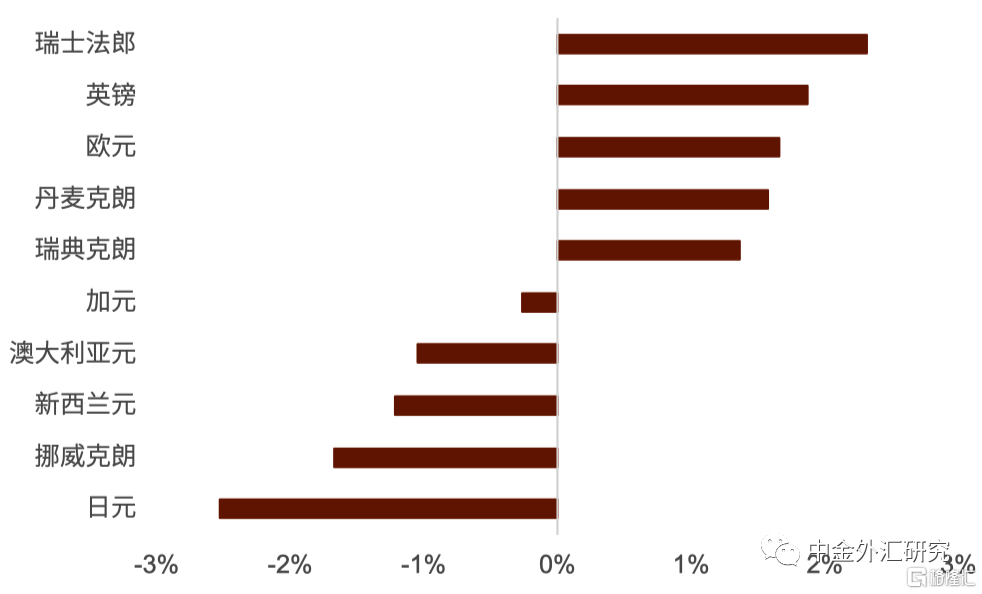

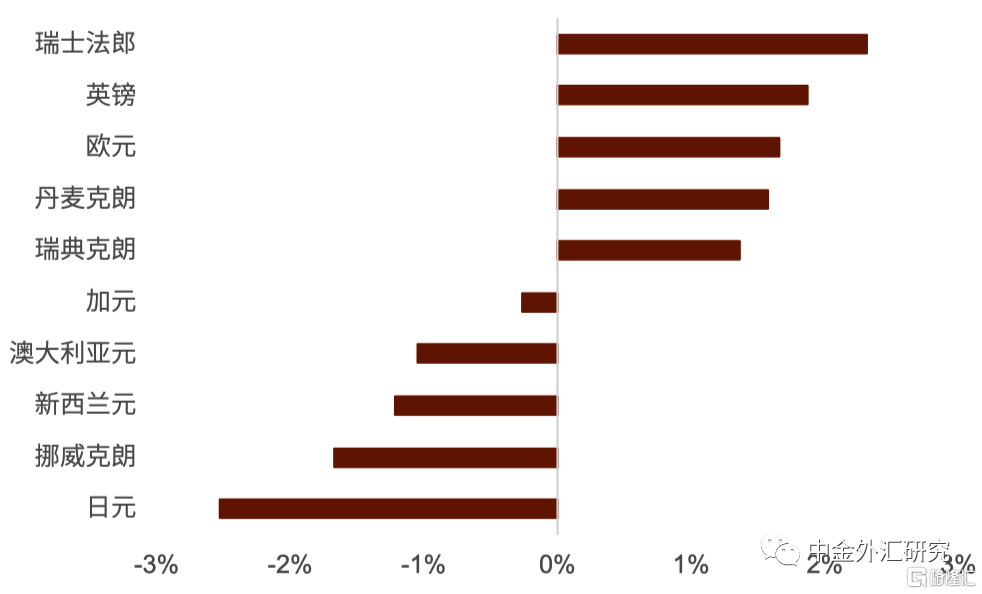

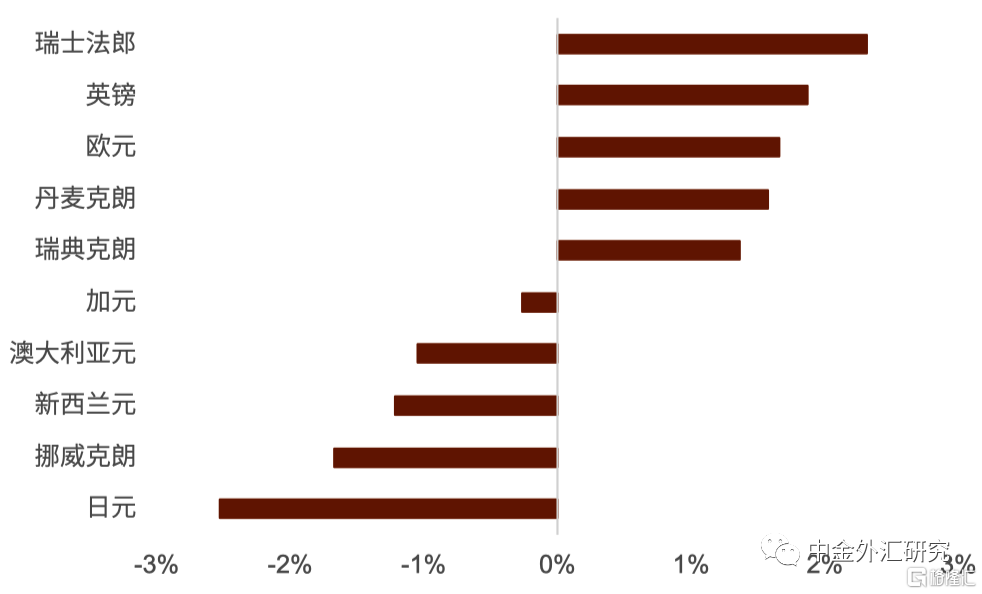

7月月內一路走高至年內新高後明顯回落 歐元在市場對ECB加息預期維持在相對高位的支撐下一路走高並且一度漲至年內高點1.13下方附近;歐元區持續的核心通脹壓力是支撐ECB官員總體維持鷹派的關鍵因素,而市場風險偏好的走高也使得美元在月內有所回落,進而支撐歐元等非美貨幣有所反彈。在7月美元整體走弱的背景下,歐元的表現在G10主要貨幣中排名居中,7月月內上漲0.98%左右。

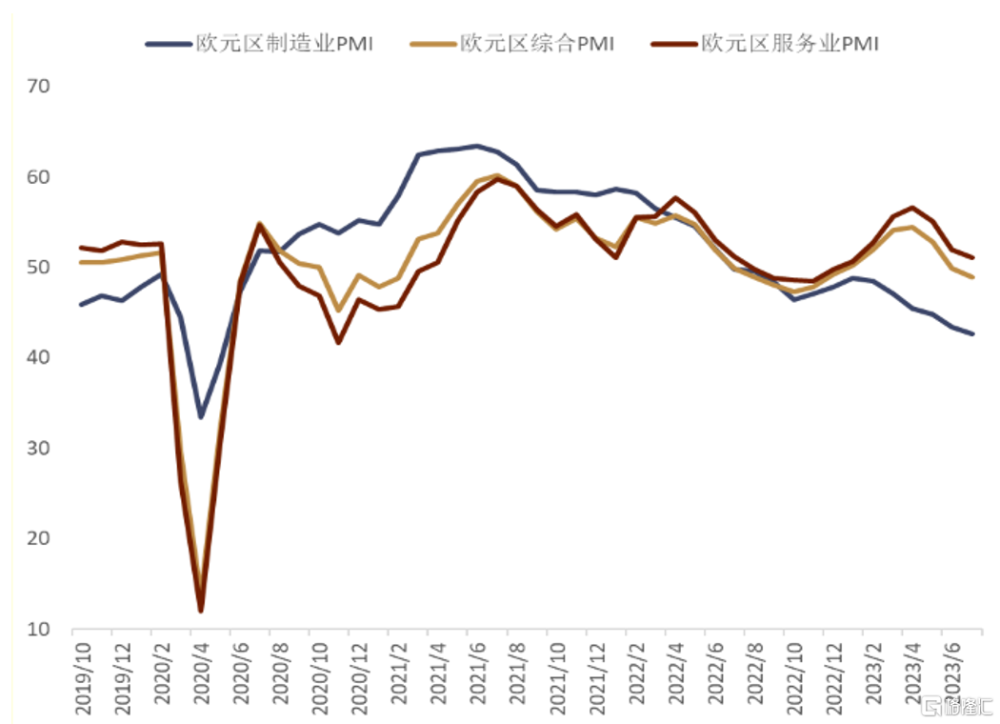

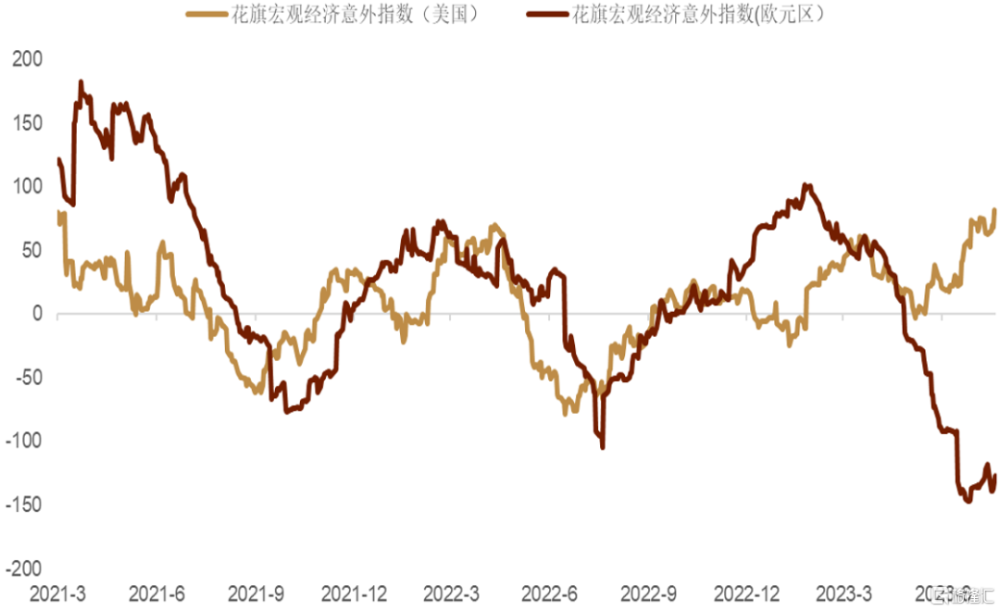

經濟數據整體走弱 以PMI數據爲代表的歐洲經濟數據在7月出現進一步走弱跡象(圖表15):綜合PMI初值意外超預期降至今年以來的新低,這顯示出歐元區企業活動擴張接近停滯;而年內一直支撐歐元區經濟的服務業PMI也同樣意外走低至年內新低,具體看:7月服務業PMI錄得51.1,不及6月的52。而7月制造業PMI初值則進一步萎縮至42.7,較6月43.4進一步下滑,同時也創下了2020年6月以來的新低;而作爲歐元區核心成員國的德國,其經濟數據同樣顯示出更爲明顯的走弱跡象:7月制造業PMI大幅下降至38.8(前值40.6),這也延續了2021年3月以來的下行趨勢,而綜合PMI則下降至48.3(前值50.6),服務業PMI雖然依舊維持在枯榮线上方的52,但也較前值54.1出現明顯回落。另外,7月德國IFO企業對未來經濟預期數據不及預期和前值,ZEW企業對未來經濟的預期同樣較前值明顯走弱;在此背景下,歐元區花旗宏觀經濟意外指數依舊在2020年6月以來低位附近徘徊(圖表16)。向前看,我們認爲本輪ECB加息對歐元區經濟的負面影響可能會逐步的反映在經濟數據上,而這可能會影響ECB對未來貨幣政策的取向。

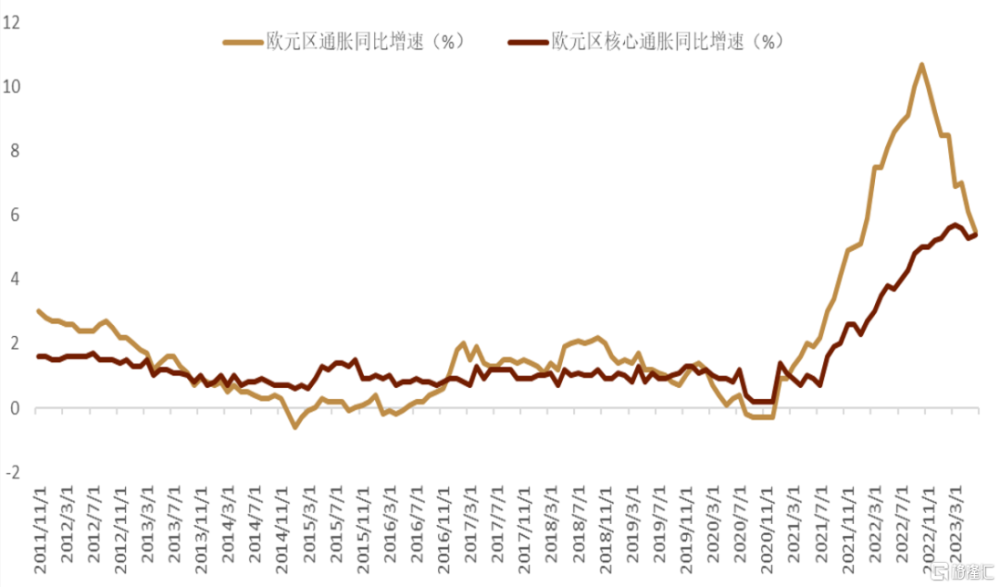

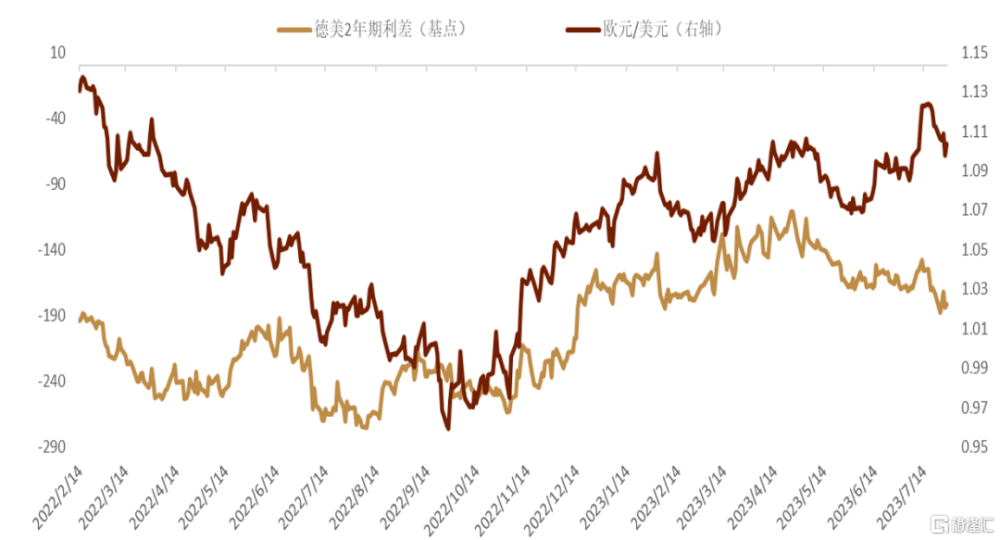

核心通脹維持在歷史高位 ECB官員鷹派表態支撐了歐元歐元區7月CPI雖然跌至2022年以來的低點(同比增長5.5%vs前值6.1%),但歐央行關注的重點,即核心CPI的同比增速卻依舊維持在歷史高位(5.4%vs前值5.3%)(圖表17)。這也使得歐央行官員在7月的大部分時間內繼續發表較爲鷹派的講話而這也支撐歐元在7月前3個星期一路走高至年內高點附近。拉加德在ECB論壇上表示[12],“歐央行已經做了很多工作,但ECB還有很多工作要做。如果歐央行的基准預測不變,我們很可能在7月再次加息”。拉加德還表示,目前沒有足夠的證據表明潛在通脹正在企穩並且下降。我們認爲,這也呼應了月內大部分其他歐央行鷹派官員的言論,表達了歐央行對核心通脹壓力持續的擔憂。在此背景下,德美2年利差在7月前半段有所收窄進而支撐了歐元在7月前半段獲得支撐(圖18)。向前看,我們認爲,今年夏天的核心通脹中可能依舊無法看到潛在通脹壓力的緩解,尤其考慮到去年6月至8月德國推出的9歐元/月公交票的基數效應,再加上HICP籃子中旅遊相關的服務業權重的提高帶來的統計效應,這可能會使核心通脹在今年夏季結束之前保持在高位,而這可能會繼續使得歐央行對通脹保持警惕。不過9月的核心通脹和服務業通脹可能將會出現大幅的下滑,因爲屆時德國公交票的基數效應或將不復存在,而旅遊業的統計效應也將隨着夏季旅遊旺季的結束而开始消退。因此,我們認爲歐央行在9月會議依舊有可能進行最後一次加息而之後停止本輪加息。

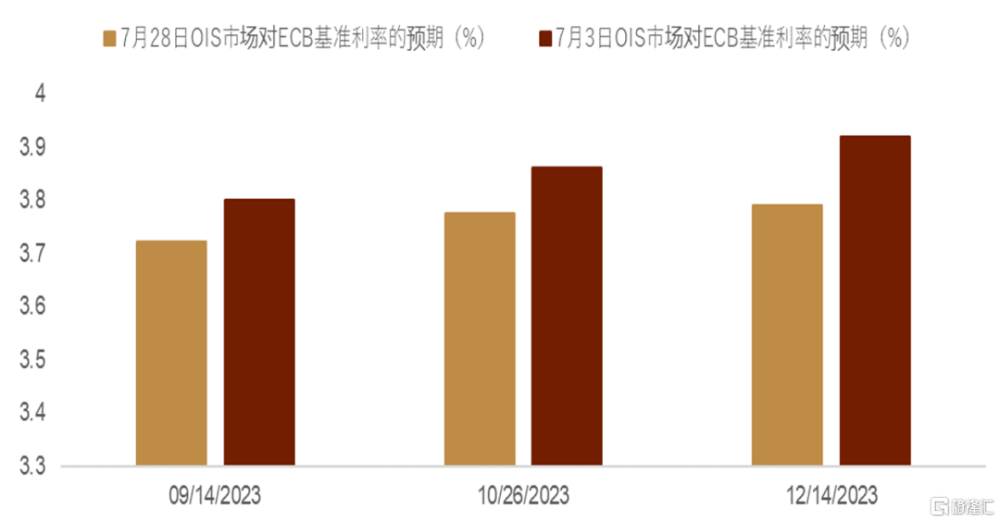

7月歐央行議息會議鴿派加息25基點7月27日的議息會上ECB符合市場預期宣布繼續加息25個基點,但在貨幣聲明中放棄了上個月對利率終值的表述:ECB將確保利率達到“足夠限制性”的水平。而歐央行在7月議息會議中的貨幣聲明中改稱[13]:ECB將確保利率“在必要的時間內保持在足夠限制性的水平”,以實現2%的通脹目標。我們認爲這種措辭上的變化是歐元在7月會議結果落地後开始回落的主要原因之一。此外,拉加德在新聞發布會上再次強調[14],貨幣政策聲明中的措辭變化並非是隨意更改的,並表示對9月及以後的貨幣政策決策持开放態度:9月可能加息,也可能暫停加息。我們認爲,相比拉加德在6月發布會上給出的較爲明確的利率方面的前瞻指引,拉加德在本次發布會上態度的轉變給出了市場做出鴿派解讀的另一個主要原因。目前OIS市場預計ECB在9月會上再次加息25基點的概率下降至50%,而本輪加息終點也從7月初3.95%左右的年內高點下降至3.8%附近(圖表19),這也就意味着市場對ECB在9月會上再次加息的概率已經开始有所下降。

歐元或在8月維持區間震蕩鑑於歐元區的核心通脹壓力依舊大於美國,市場對歐央行在9月的加息預期依舊強於美聯儲而這可能會對歐元提供一定支撐;不過,相較於此前市場對ECB較爲激進的加息預期,目前市場對ECB的加息預期已經逐步开始走弱,尤其加之近期歐元區經濟數據的疲軟以及ECB在最近議息會議上態度的邊際變化,這可能使得利差對歐元的支撐相較之前有所減弱。總的來看,我們認爲接下來歐元區和美國核心通脹的變化將決定歐元/美元的走勢,如果歐元區核心通脹在夏天結束之前繼續保持在高位,那么歐元大概率也會在8月會趨於強勢,歐元/美元依舊可能上測此前的年內高點附近。

圖表15:歐元區PMI走弱

資料來源:彭博資訊,中金公司研究部

圖表16:歐元區vs美國花旗宏觀經濟意外指數

資料來源:彭博資訊,中金公司研究部

圖表17:歐元區核心通脹依舊處於高位

資料來源:彭博資訊,中金公司研究部

圖表18:德美2年利差vs歐元/美元

資料來源:彭博資訊,中金公司研究部

圖表19:OIS市場對ECB加息路徑預期的月內變動

資料來源:彭博資訊,中金公司研究部

美元/日元

8月預測區間:134-145;

一個月中樞:138

► 7月:美國通脹放緩+日本央行調整YCC=日元走強約2%

► 8月:留意雙邊波動性,關注①日本央行通脹數據、②過去政策多角度回顧

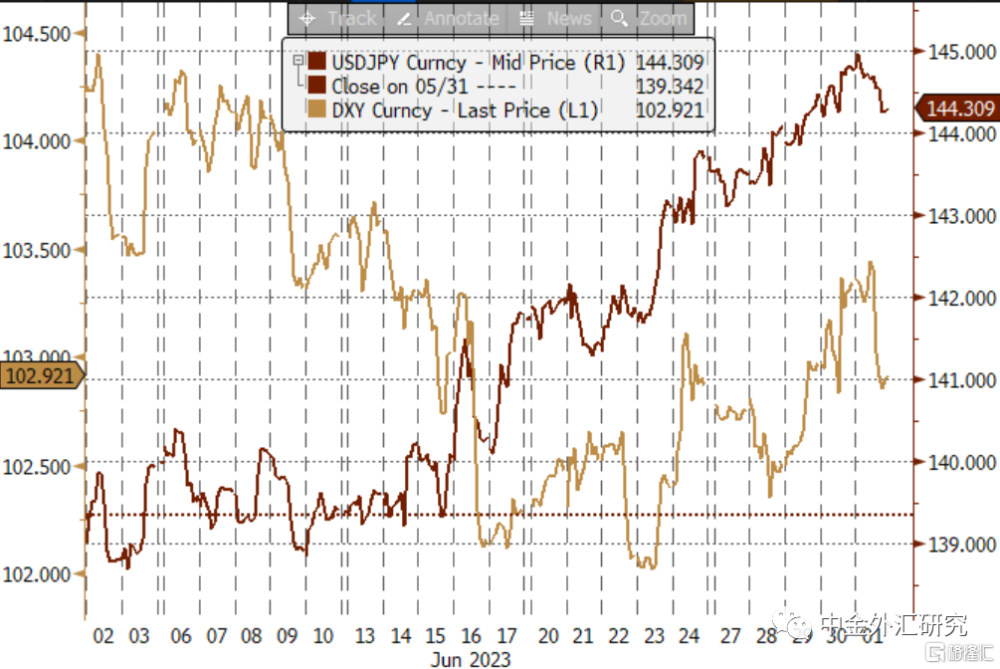

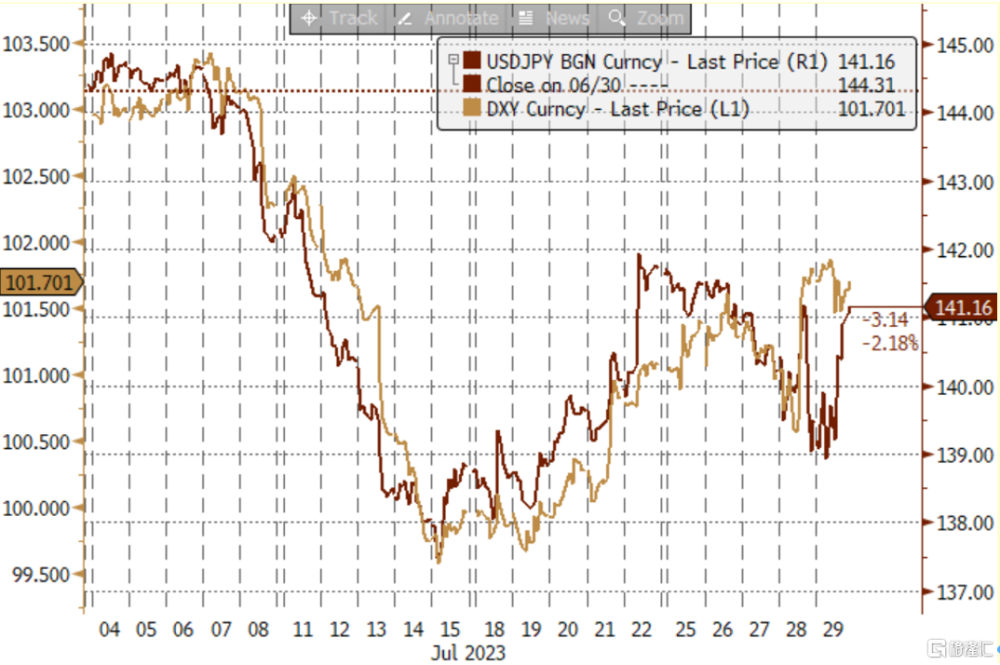

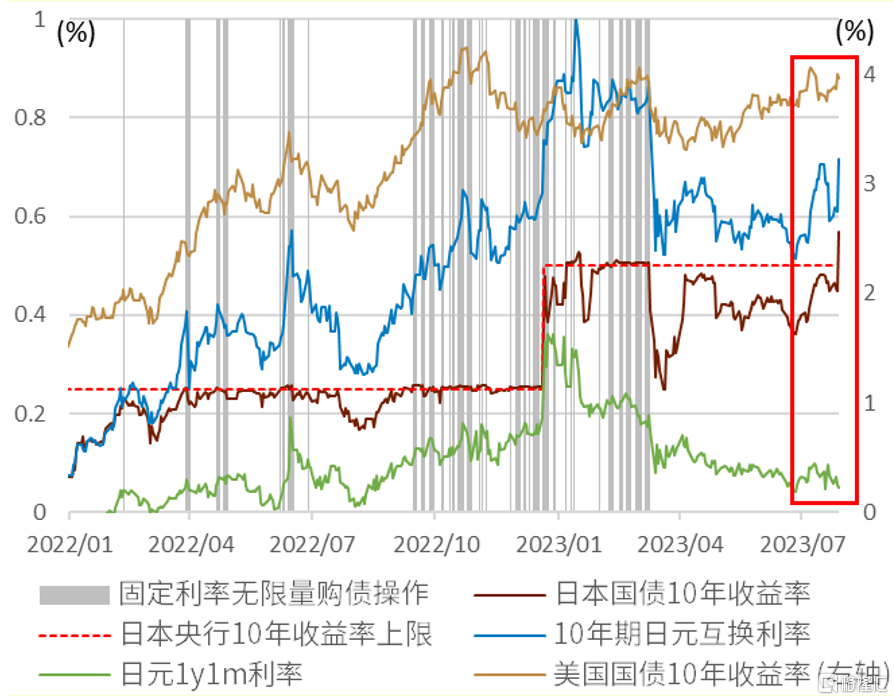

弱美元背景下日元走強 7月期間美債利率基本走平、美元指數明顯走弱(圖表20),在此背景下日元依舊相較美元升值約2.2%,在G10貨幣與亞洲貨幣中排名靠前。我們認爲日元小幅走強的主要原因來自於①美國通脹同比放緩、②日本央行對YCC的調整(如果日本央行維持不變,日元可能大幅走弱)。息差方面,自美國CPI數據公布之後,美日息差與美日匯率的分歧有所收斂,但是目前仍未完全統一,7月28日美日匯率收盤在141附近,而我們基於美日10年互換息差所計算出的理論值爲136(圖表21),我們認爲未來伴隨美國通脹的回落、美聯儲降息預期的產生,實際值最終或能向理論值靠攏,但是在靠攏前分歧可能也會保持一定時間。

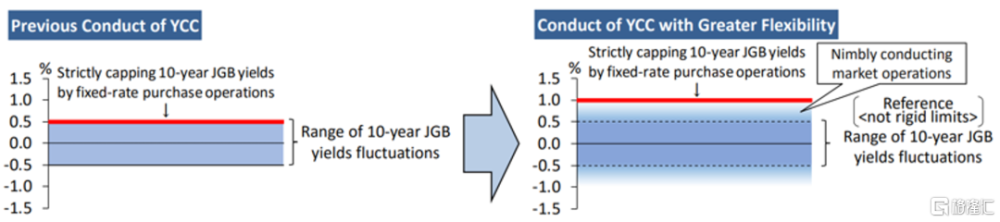

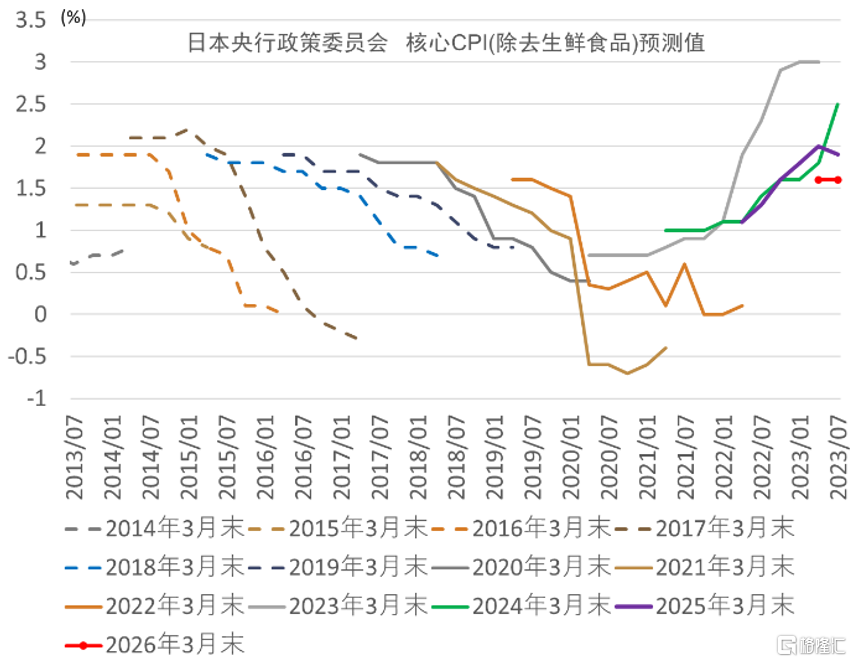

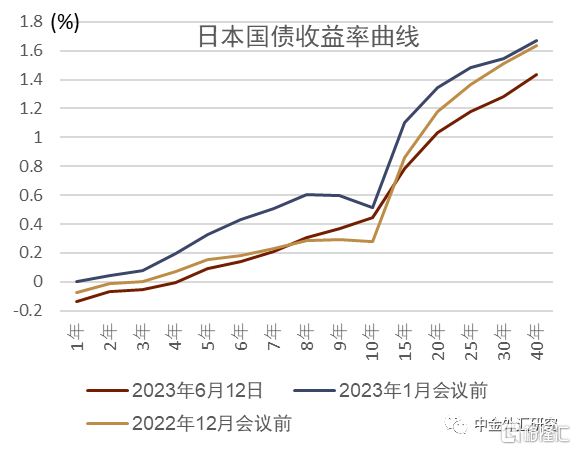

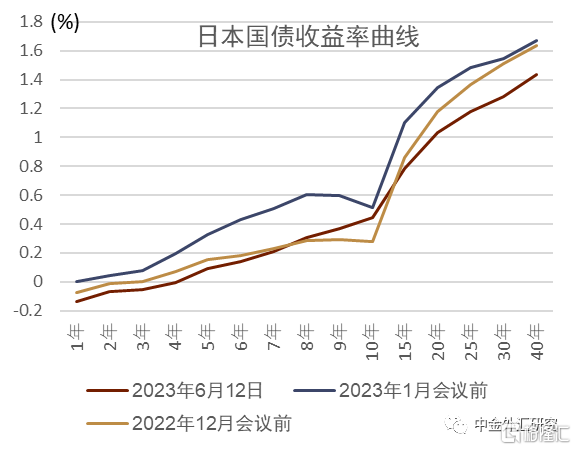

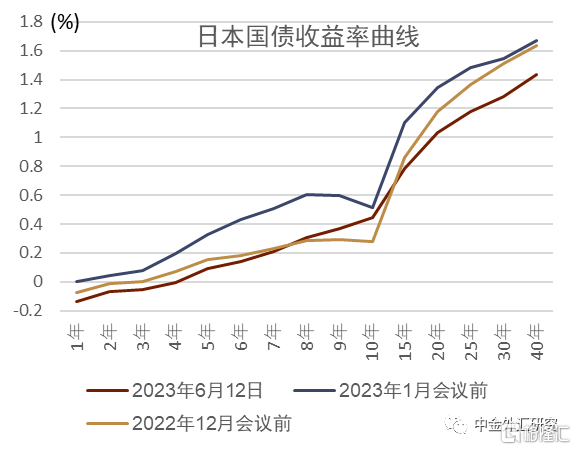

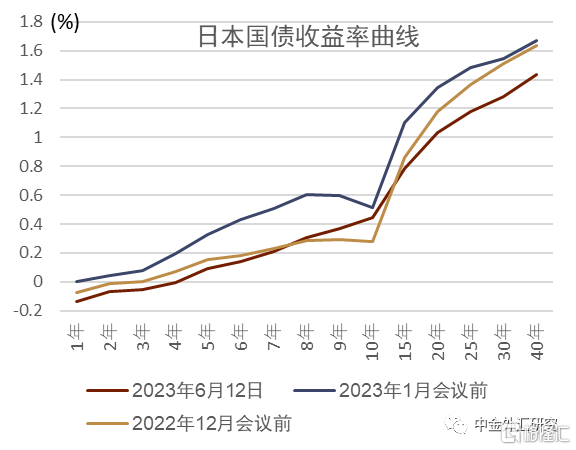

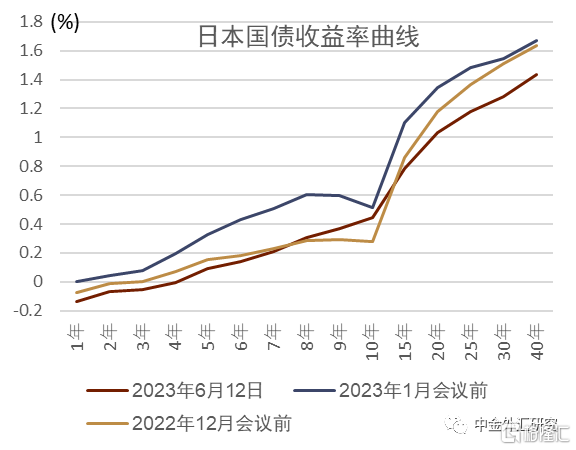

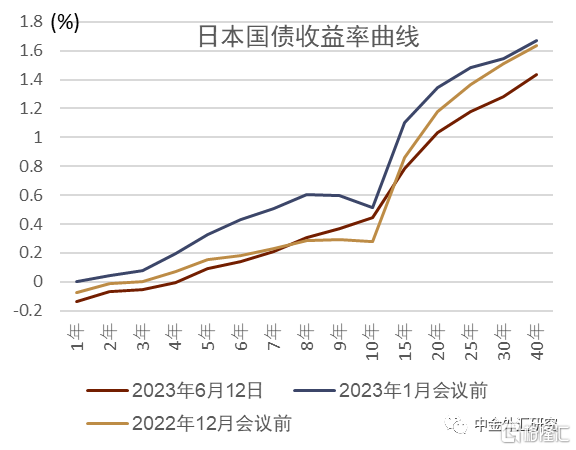

日本央行超預期調整YCC日本央行在7月議息會議中對貨幣政策做出了調整,表示靈活控制10年利率,將其變化幅度以±0.50%爲參考標准,當10年利率在0.5~1.0%範圍內會機動地實施購債操作,當10年利率到1.0%時實施“連續的固定利率無限量購債操作”(圖表22)。我們認爲這意味着在實際層面日本央行已經將10年利率的“絕對”上限由此前的0.50%上調至1.00%。10年利率在0.5~1.0%區間時,日本央行會我根據利率的水平與變化速度來機動對應,遇到投機操作帶來的利率上行時會通過購債來予以遏制,或類似於日本當局的外匯幹預。日本央行的調整邏輯主要基於①實際利率層面(擔心實際利率太低、債券市場功能惡化、日元貶值)、②未雨綢繆層面(“晴天修屋頂”邏輯)。日本央行對貨幣政策調整的結果本身以及調整邏輯基本符合我們前瞻報告中給出的預測。本次會議日本央行還給出未來3年的通脹預測(圖表23),目前距離通脹目標的實現(未來2~3年通脹持續超過2%)還爲時尚早,距離“貨幣政策正常化”依舊道阻且長。同時,市場目前不認爲日本央行能順利开啓加息(圖表24)。我們認爲在未來的約1~2個季度內,日本央行對貨幣政策再度做出明顯調整的可能性不高。本次調整在中長期對市場的影響相對有限 (詳情參考《中金看日銀#28: 23年7月會議回顧—上調YCC上限,政策可持續性加大》)。

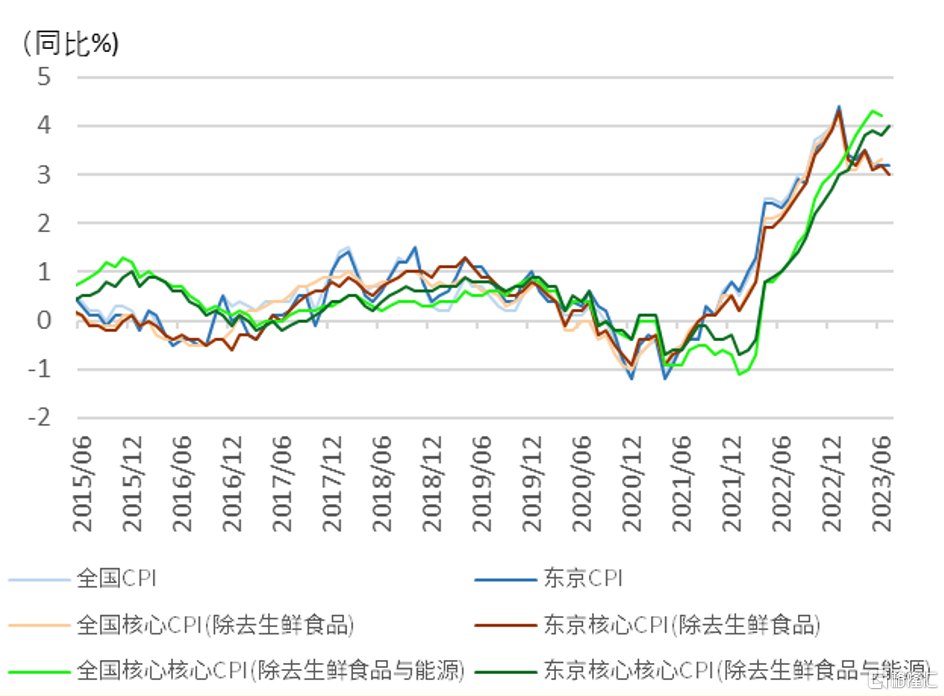

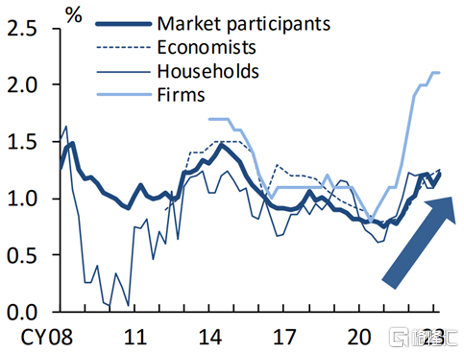

通脹勢頭重新反彈 在上個月的月報中我們表示通脹在邊際上出現了回落的跡象,但是走到了7月通脹在邊際的變化由回落變成了反彈。7月的東京地區的除去生鮮食品與能源的CPI同比爲4.0%(圖表25),高於前值的3.8%、也高於預期的3.7%。同時從指數來看,我們發現通脹指數本身時隔3個月出現了反彈(圖表26)。7月的物價超預期存在一定特殊性因素,例如住宿費用推高了CPI同比0.1個百分點以上,我們認爲原因或爲7-8月爲入境旅遊旺季,以及食品價格的上漲依舊明顯,衆多食品公司習慣於每個季度的首月調價;但即便如此如日本央行展示的通脹預期(圖表27)所示,最近通脹預期有所上行、通脹預期的自我實現或帶來通脹同比的上行。未來市場對日本市場的關注或由日本央行貨幣政策轉至日本通脹,今後我們會更多向讀者分析通脹相關內容。

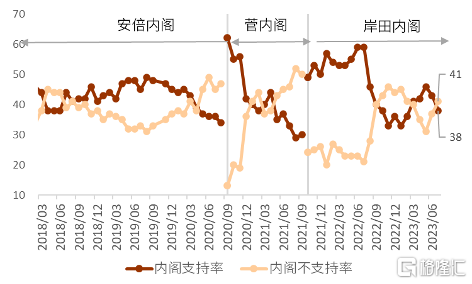

內閣支持率持續下行 NHK的民調顯示7月岸田內閣支持率由上月的43%降至38%,並且內閣不支持率也上行至41%,超過了支持率的水平(圖表28)。一般論而言,內閣支持率接近30%爲“危險水域”,我們需持續關注相關動態。同時,內閣支持率保持在低位可能會推遲首相解散衆議院進行重新選舉的時期,在此背景下可能會給予日本央行貨幣政策更多自由度。

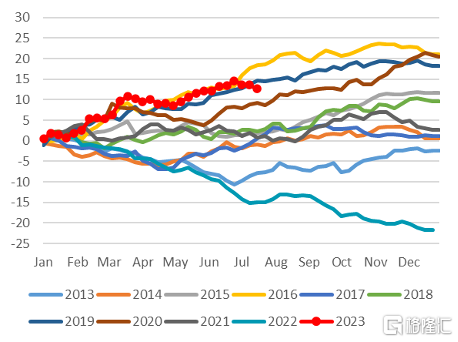

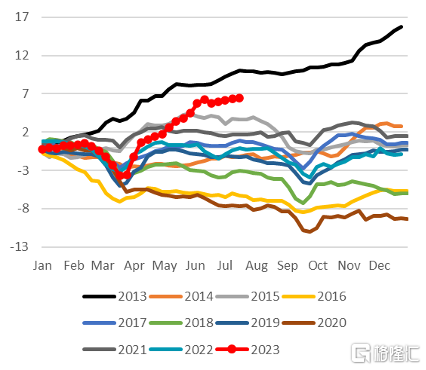

跨境證券投資日本投資者的外債投資:7月前三周日本投資者持續淨賣出外國債券、但總體賣出幅度有限,未來是否會形成趨勢,我們需持續觀察。(圖表29)。外國投資者的日股投資:過去四周,境外投資者又持續淨买入日本股票(圖表30),同時在過去17周當中,有16周都爲外國投資者淨买入日股。我們認爲伴隨YCC調整風險的大幅出清,未來外國投資者或進一步持續买入日股。但外國投資者做匯率對衝會產生額外的收益,因此外國投資者在买入日股的同時也會做匯率對衝,從而對日元匯率影響中立。

8月留意匯率雙向波動風險 8月期間歐美投資者進入暑季假期的同時,日本在8月也存在“盂蘭盆節假期”,大部分投資者會休長假,一般而言 8月市場流動性較低的同時、波動較小,整體而言略有“無人關心”之感。但在流動性缺乏的背景下,可能一個規模較小的事件也會觸發市場明顯波動。我們認爲8月期間美日匯率上下行風險並存,並且美元一側或給予更大影響。如果美國利率維持在高位,美元出現反彈,在此背景下套息交易或有所盛行,不排除美日匯率突破145的可能性,屆時市場可能會擔心外匯幹預的風險。相反,如果美國通脹同比順利下行,美元繼續疲軟、美債利率也有所下行,在此背景下美日貨幣政策收斂邏輯或有所走強,日元反而可能稱爲最強G10貨幣。我們認爲8月美日匯率中樞或在138附近,區間或爲134-145。此外,未來市場對日本央行的關注或爲①7月31日公布的2013年上半年議息會議的會議記錄(全文),從中了解當年开啓“異次元寬松(量化質化寬松)”的具體細節;②日本央行對過去30多年貨幣政策的多角度回顧(詳情參考《中金看日銀#22:23年4月會議回顧 —觀感偏鴿、但未來或有變》),從中了解日本央行各類政策的評估,尋找下一步貨幣政策調整的线索。

年末預測不變、中長期仍看漲日元 受到日本央行調整YCC、美國通脹放緩的影響,我們將美日匯率的三季度預測中樞由145下調至138、四季度預測中樞維持130不變。但我們仍然維持中長期對日元的看好,長期看日本央行存在正常化的可能性,同時強美元或將結束,我們維持2024年一季度、2024年二季度的美日匯率中樞或在125、120附近的預測不變。

圖表20:美日匯率與美元指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表21:美日匯率與美日10年互換利率息差的走勢

資料來源:彭博資訊,中金公司研究部

圖表22:日本央行YCC政策的前後變化示意圖

資料來源:日本央行

圖表23:日本央行上調了今年的通脹預測,但對未來通脹依舊信心不足

資料來源:日本央行,中金公司研究部

圖表24:日本各類利率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表25:日本各類通脹同比的走勢

資料來源:日本總務省,中金公司研究部

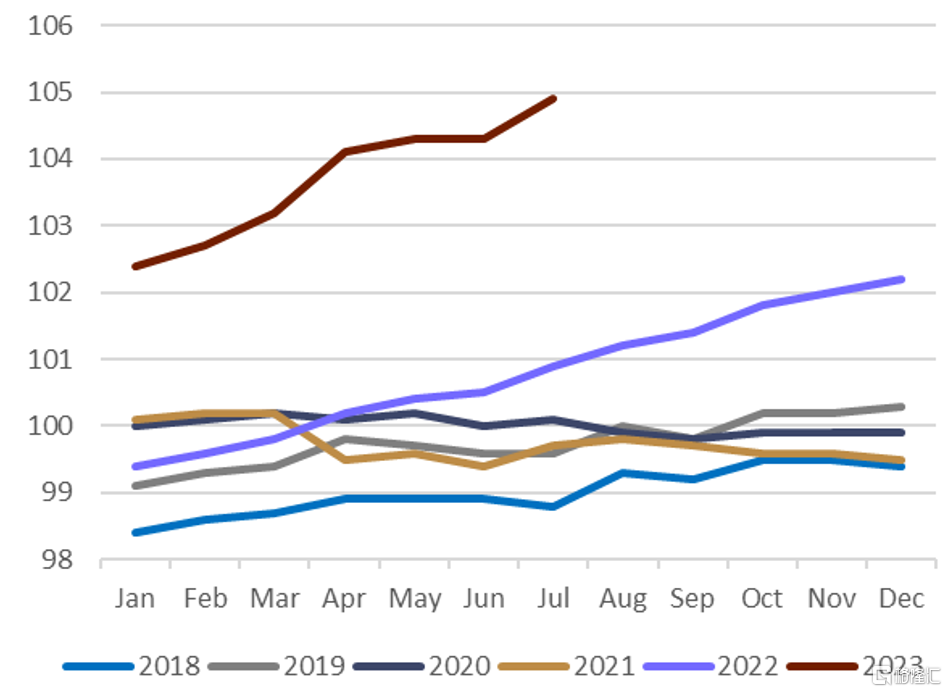

圖表26:東京核心核心CPI指數的走勢

資料來源:日本總務省,中金公司研究部

圖表27:日本各類通脹預期在近期出現回升

資料來源:日本央行

圖表28:日本內閣支持率的走勢

資料來源:NHK,中金公司研究部

圖表29:年初以來日本對外國中長期債券淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

圖表30:年初以來境外投資者對日本股票淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

注:本文摘自中金公司於2023年7月30日已經發布的《經濟數據或主導8月行情》;報告分析師:李劉陽(聯系人) SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843、丁瑞(聯系人) SAC 執證證書編號:S0080122010003 SFC CE Ref:BRO301、張文朗(分析員) SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:經濟數據或主導8月行情

地址:https://www.iknowplus.com/post/18786.html