特朗普關稅“少量多次”,市場如何反應?

特朗普就任美國總統,市場翹首以盼的關稅政策卻沒有像想象中那樣“爽快”落地,反而對於內政着墨較多。多方消息顯示,特朗普大概率會使用關稅作爲談判手段,並採用“少量多次”的方式來向貿易夥伴施壓。

對於金融市場而言,特朗普在關稅政策上的“猶豫”,卻帶來了兩個新的宏觀變量。首先,關稅如果加徵時間推後,那么市場對於美國通脹的展望就可能面臨downside risk;其次,關稅大棒落下較慢以及分量比預想中輕,相應貿易對手的匯率就可能出現反彈,換言之,美元匯率可能會走弱。

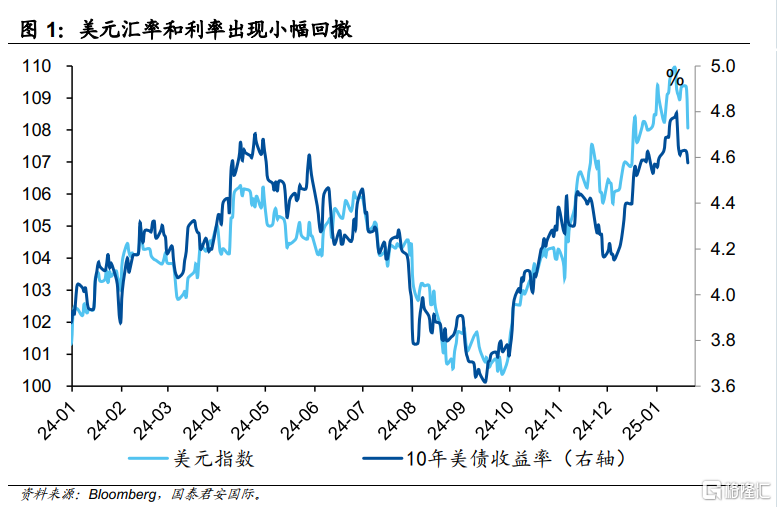

正是由於這樣的變化,美元利率和匯率均在特朗普就任後出現了一定回撤,但由於市場仍擔心特朗普的“不按常理”,因此也不敢在反向頭寸上加倉,因此也只能等待特朗普的下一步,以及2月前兩周的美國數據再做判斷。

美股邏輯則顯得較爲流暢,利率下行,股債蹺蹺板的作用下,美股出現反彈;與此同時,特朗普的“重商主義”以及盈利向好,也推動了美股的持續表現。大體上,我們也會發現,當10年美債利率接近4.8%甚至靠近5%時,市場對通脹的擔憂會顯著升溫,並會影響整體市場的風險偏好。但當美債利率出現下行時,市場的風險偏好會伴隨着美元走弱而出現上升。

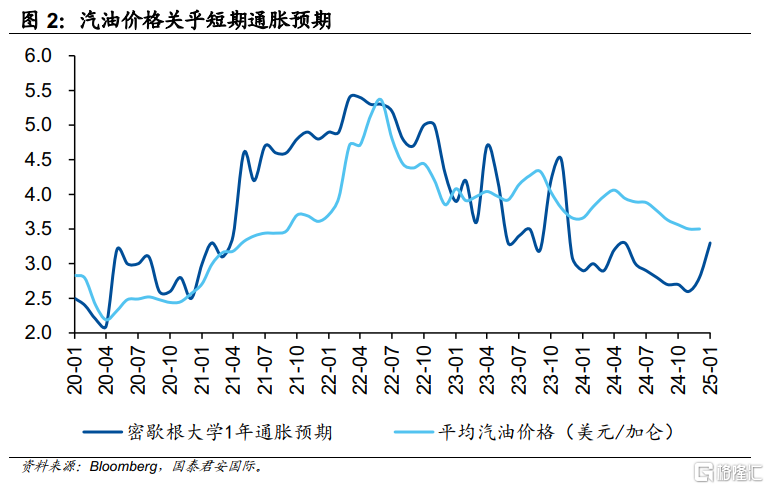

從這些方面而言,通脹仍然是市場博弈和關心的焦點,遏制通脹似乎也是特朗普目前的頭號目標之一。上任首日,特朗普就退出巴黎氣候協定,並宣稱要增加油氣开採和供應。考慮到汽油價格對於普通美國居民的重要性,增加油氣供給來遏制通脹的意圖也十分明顯。

當然,這一切的重要性,都會讓位於2月初的非農就業數據以及CPI報告,這也意味着市場在數據發布前很難找到方向,只能以carry作爲最可靠的交易邏輯。與此同時,債券市場可能需要以匯率作爲先行指標,即美元匯率走強,那么利率大概率上行;反之亦然。

正文

特朗普就任美國總統,市場翹首以盼的關稅政策卻沒有像想象中那樣“爽快”落地,反而對於內政着墨較多。多方消息顯示,特朗普大概率會使用關稅作爲談判手段,並採用“少量多次”的方式來向貿易夥伴施壓。這似乎又讓我們想起了特朗普1.0時代的各種極限施壓,相信未來的各種拉扯仍然難以避免。

但對於金融市場而言,特朗普在關稅政策上的“猶豫”,卻帶來了兩個新的宏觀變量。首先,關稅如果加徵時間推後,那么市場對於美國通脹的展望就可能面臨downside risk;其次,關稅大棒落下較慢以及分量比預想中輕,相應貿易對手的匯率就可能出現反彈,換言之,美元匯率可能會走弱。與此同時,需要考慮的是,美元匯率走強,會對關稅效應形成一定的對衝,即加徵關稅和美元購买力增強,這兩者之間會出現一定的抵消效應,而理論上來說,這兩者之間可能會有一個微妙的平衡點。

正是由於這樣的變化,美元利率和匯率均在特朗普就任後出現了一定的回撤,但由於市場仍然擔心特朗普的“不按常理”,因此也不敢在反向頭寸上加倉,因此也只能等待特朗普的下一步,以及2月前兩周的美國數據再做判斷。這樣的情況在2017年似乎也出現過,當時美債利率在特朗普就任前就开始掉頭向下,但到了2月初又开始反彈,直至3月才出現明顯的向下趨勢。市場不會踏入同一條河流,但往往又會踏入同一條河流,簡單的類比只能說明市場本身存在類似的交易慣性,但最終仍然要考慮經濟的基本面。

相比而言,美股邏輯則顯得較爲流暢,利率下行,股債蹺蹺板的作用下,美股出現反彈;與此同時,特朗普的“重商主義”以及盈利向好,也推動了美股的持續表現。大體上,我們也會發現,當10年美債利率接近4.8%甚至靠近5%時,市場對通脹的擔憂會顯著升溫,並會影響整體市場的風險偏好。但當美債利率出現下行時,市場的風險偏好會伴隨着美元走弱而出現上升。

從這些方面而言,通脹仍然是市場博弈和關心的焦點,遏制通脹似乎也是特朗普目前的頭號目標之一。上任首日,特朗普就退出巴黎氣候協定,並宣稱要增加油氣开採和供應。考慮到汽油價格對於普通美國居民的重要性,增加油氣供給來遏制通脹的意圖也十分明顯。與此同時,1月底美國財政部也會公布新的債券融資計劃,這也是新任財長貝森特面臨的第一次實際考驗,面臨高昂的利息成本,如何安排未來的再融資計劃,將成爲貝森特與市場的第一次關鍵博弈。

當然,這一切的重要性,都會讓位於2月初的非農就業數據以及CPI報告,這也意味着市場在數據發布前很難找到方向,只能以carry作爲最可靠的交易邏輯。與此同時,債券市場可能需要以匯率作爲先行指標,即美元匯率走強,那么利率大概率上行;反之亦然。

注:本文來自國泰君安發布的《特朗普關稅“少量多次”,市場如何反應?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:特朗普關稅“少量多次”,市場如何反應?

地址:https://www.iknowplus.com/post/186734.html