特朗普強勢回歸,美債低調回歸“融資成本”

本周的重大事件無疑是特朗普正式上任,以及日本央行大概率在本周五加息25個基點。從目前各方的信息來看,特朗普會在入主白宮的首日籤署上百份行政命令,關稅、移民等政策無疑是金融市場最爲關心的問題。從上周候任財長貝森特的表態來看,減稅也會特朗普政府重要的工作之一,此外貝森特也強調了保持美元儲備貨幣地位的重要性,這也意味着特朗普政府會相對傾向於強美元政策。

從美國經濟表現來看,上周公布的美國最新通脹報告顯示,12月整體CPI通脹基本符合預期,但是核心CPI通脹進一步緩解。美國12月CPI同比增長2.9%,持平市場預期;環比增長0.4%,略高於市場預期。但核心CPI同比增速回落至3.2%,爲六個月來首次降低且低於預期和前值,環比增0.2%也低於預期和前值。

在不久前公布的非農就業數據大超預期的背景下,12月通脹報告顯得格外重要。從數據上看,整體CPI與核心CPI指向了不同的方向,不過市場無疑更在乎核心CPI數月以來的首次放緩。結合稍早公布的PPI數據,我們可以看到美國的通脹似乎並沒有想象中的強勁。換言之,市場對於“再通脹”擔憂多少有些杯弓蛇影。另一個值得注意的是,特朗普在今天將會正式就任美國總統,按照之前表態,即便美聯儲在本月暫停降息,其上任後也會對美聯儲進行一定程度施壓。

通脹數據公布後,市場降息預期重燃。期貨市場隱含美聯儲於5月進行年內首次降息的概率已經升至50%,但6月首次降息相對更確定一點;此外,年內進行兩次降息的概率已經從較數據公布前上升10個百分點至55%。從更爲樂觀的情境看,按照美聯儲當紅理事沃勒的表態,1月15日發布的美國CPI數據非常不錯,如果繼續獲得更多這樣的數據,很有可能會看到美聯儲在2025年上半年降息,甚至不排除3月降息的可能性。而這意味着美聯儲年內可能會降息3次甚至更多。與當下不足兩次的降息預期相比,這顯然是一條截然不同的降息路徑。

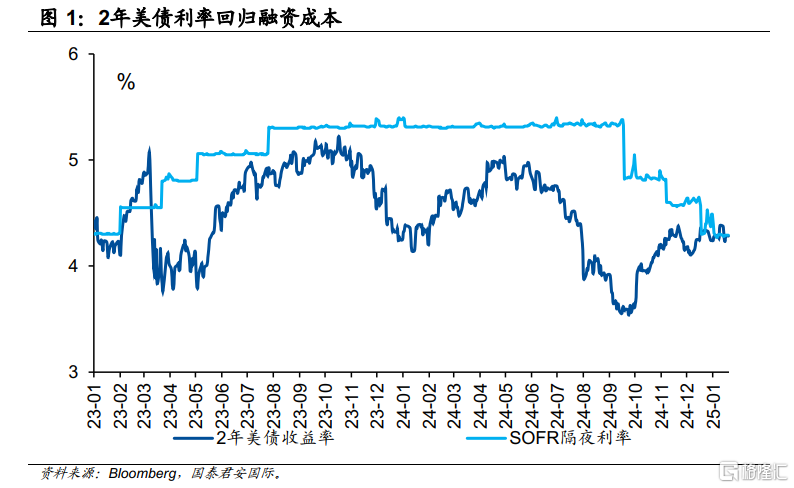

對於債券市場而言,長債近期的被拋售,在很大程度上反映出市場對於中期通脹展望的悲觀情緒。由於“再通脹”仍然是目前主流的觀點,因此長債在短期內難以獲得強勢表現。從交易角度而言,投資者應該關心的是短期債券收益率的表現,尤其是2年美債收益率的表現。從目前的2年美債利率定價而言,其與隔夜SOFR利率幾乎保持在同一水平,這在過去幾年中十分罕見,換言之,市場开始更加關注融資成本與債券收益率之間的關系,這反映出市場的無奈——因爲無法找到更好的交易“錨”,最終被迫將融資成本作爲債券交易的核心邏輯。這樣的交易邏輯的背後,是市場無法准確判斷未來的美聯儲降息路徑。

而從這一交易邏輯出發,債券市場會根據美聯儲的實際行動來辨明未來的交易方向,也就是典型的“看見黑影才开槍”。當然,一旦投資者確定美聯儲將採取行動,那么利率的下行也會十分迅速,畢竟降息會帶來實實在在的融資成本的下行。由於美聯儲大概率會在本月暫停降息,因此2月的非農和通脹數據將十分關鍵,因爲這會在很大程度上決定美聯儲是否會在3月开啓降息。當然,如果通脹仍然總體表現溫和,那么3月即使不降息,市場也不會太擔心未來的降息之路。因此,市場的主流觀點仍然是將第一季度作爲政策的觀察期和空窗期。

從金融市場來看,通脹壓力的緩解以及銀行業財報的亮眼表現給市場帶來了久違的溫暖。摩根大通創下歷史最高利潤、花旗集團和高盛業績均超出市場預期大幅提振了投資信心,伴隨樂觀通脹數據的公布,美股大盤創下去年11月6日(美國總統大選次日)以來的最高漲幅。通脹數據公布後三個交易日,美股三大指數整體延續了上漲趨勢,標普500、道瓊斯指數、納斯達克指數分別上漲2.6%、2.3%、3.1%。

另一個值得關注的是,日本也即將進行2025年第一次議息會議,並且市場普遍認爲日本央行很可能會在本周的會議上加息。過去一段時間以來日本物價持續上漲,截止到2024年11月,日本除生鮮食品外的CPI同比上漲2.7%。這種狀況下,日本央行其實面臨着較大的加息壓力,加息預期也隨之而來。受此影響,即便近期美元表現強勢,日元兌美元在過去一周升值幅度依舊一度超過1%。往前看,鑑於日元作爲全球貨幣利率壓艙石的角色,在特朗普即將上台的時間點,日本央行加息無疑會進一步推動全球資金資產配置結構的重新調整。不過考慮到日元升值對日本出口的影響,日本央行勢必在加息幅度上慎之又慎,換言之,日本央行即便加息也大概率不會改變現有的日元低利率環境。

注:本文來自國泰君安2025年1月20日發布的《格局演變迎景氣機遇,組織差異加劇分化——歷史復盤及2025年展望》,報告分析師:訾猛、姚世佳、陳力宇

標題:特朗普強勢回歸,美債低調回歸“融資成本”

地址:https://www.iknowplus.com/post/186024.html