出口強收官

核心觀點

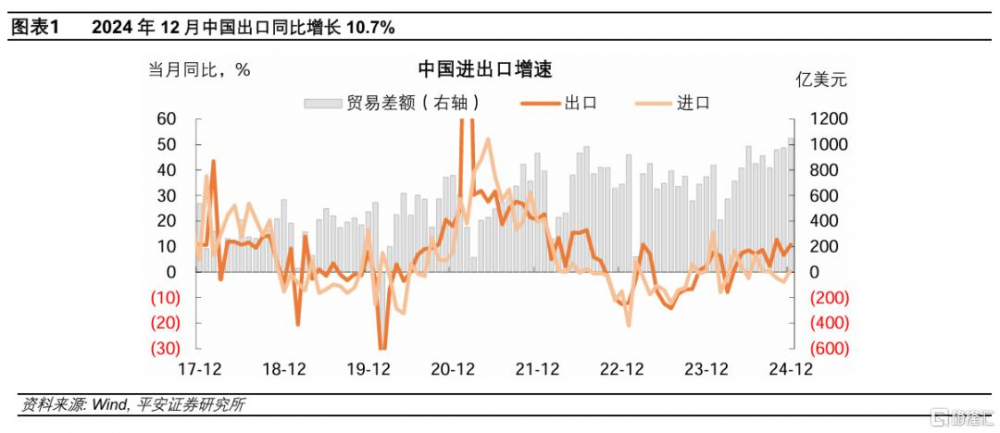

事項:以美元計價, 2024年12月中國出口同比爲10.7%,前值爲6.7%;進口同比增長1.0%,前值爲-3.9%;貿易順差1048.4億美元,同比增長40.3%。

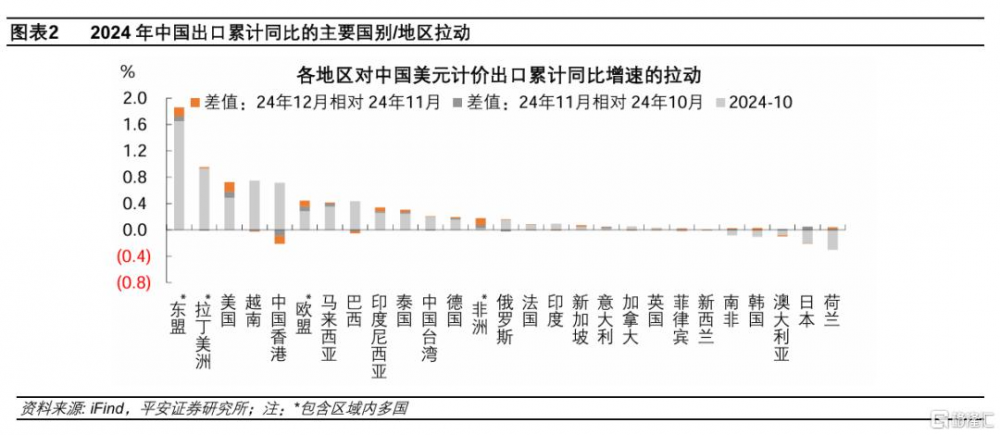

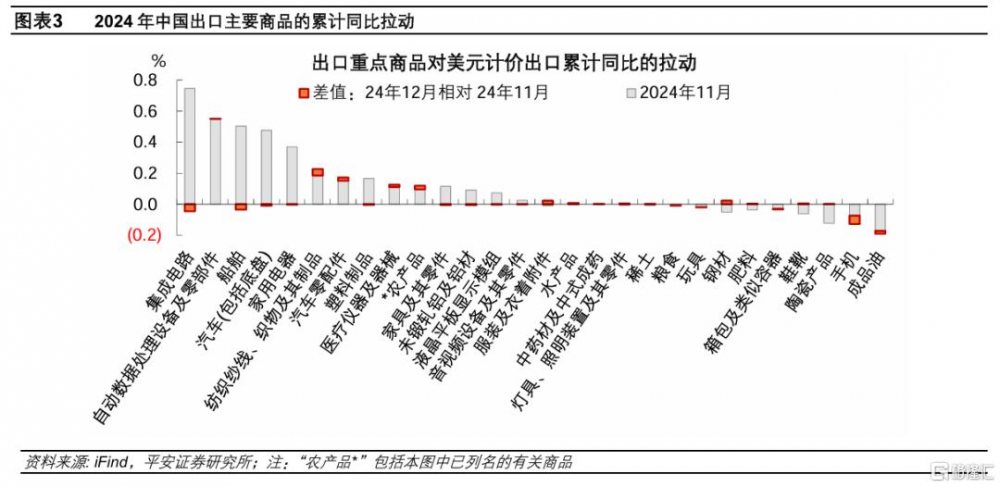

1. 2024年12月,中國出口增速回升,“搶出口”支撐仍然較強。分國別看,對美國、東盟、非洲、歐盟的出口,是2024年12月中國出口的主要邊際帶動所在,基本可以解釋同期中國出口增速的上行。尤其是,美國對中國出口累計同比的拉動較上月提升0.14個百分點,其貢獻在主要經濟體中居於首位。分產品看,集成電路、手機、船舶等產品對中國出口的拉動減弱;機電產品、紡織鞋服相關產品(包括紡織紗线織物及其制品、服裝及衣着附件、鞋靴)、鋼材對中國出口的拉動有所增強,均屬上一輪中美貿易摩擦被重點加徵關稅的行業,側面體現相關行業對貿易摩擦升級的擔憂。2024年12月,中國進口同比增長1.0%,較上月-3.9%的同比增速回升,絕對水平仍然處於低位。

2. 2024年中國出口增速由負轉正。2024年,中國出口金額錄得5.9%的較高增速,而2023年出口同比增速爲-4.6%。拆分產品結構,2024年中國出口恢復既與中國出口商品的競爭力相關,又受到半導體周期和美國房地產周期上行的支撐。拆分國別結構,作爲出口的重要基本盤,美歐需求恢復成爲中國出口增速由負轉正的主要拉動力量;中國對拉丁美洲和東盟的出口表現亮眼,爲出口的較快增長貢獻彈性。

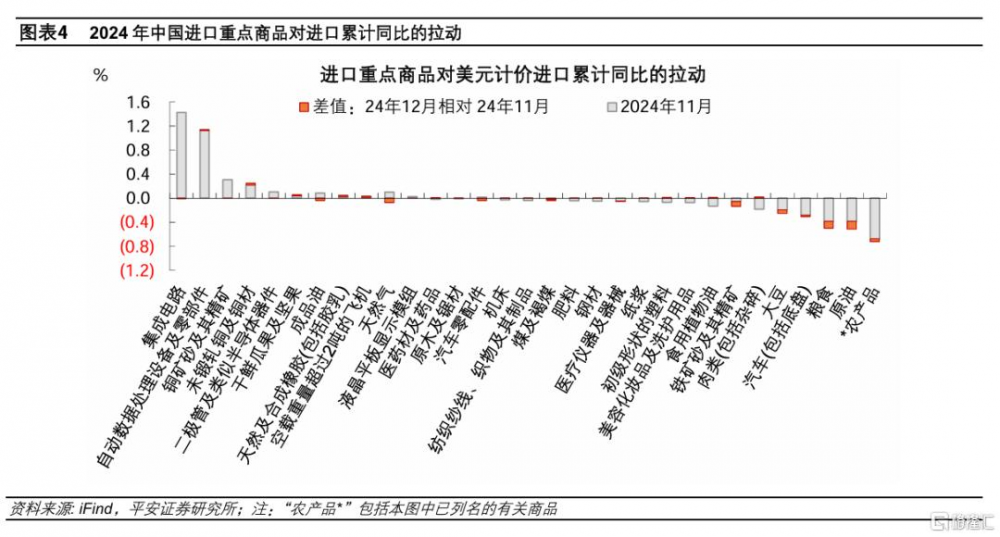

3. 2024年中國進口小幅正增長。2024年全年,中國進口同比增長1.1%,較2023年提升6.6個百分點,而同期出口增速提升10.6個百分點。全年來看,進口的恢復弱於出口,主要拖累在於農產品和原材料相關品種;與出口相關聯的機電及高技術產品表現較好,因中國是全球電子產業鏈中的重要中間環節。

4. 展望2025年,中國出口可能面臨總量和份額的雙重挑战。一方面,半導體周期將迎拐點,美國地產及其後周期消費或承壓,美國貿易壁壘可能導致全球需求收縮,從而海外需求未必能夠維持強勁增長。另一方面,中國商品在美國進口中的份額將面臨挑战。不過,美國加徵關稅的節奏和方式尚不確定,中國的應對政策也至關重要。出口的潛在支撐在於,中國可降低對其他國家的進出口關稅,加強與歐洲及亞非拉的聯系,开拓出口新局。

風險提示:穩增長政策落地不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

正文

以美元計價,2024年12月中國出口同比爲10.7%,前值爲6.7%;進口同比增長1.0%,前值爲-3.9%;貿易順差1048.4億美元,同比增長40.3%。2024年全年,中國出口同比增長5.9%,進口同比增長1.1%,對經濟增長形成支撐。

1、2024年12月,中國出口增速較上月回升。

2024年12月,中國出口單月同比增速較上月回升,“搶出口”的支撐仍然較強。2024年12月美國對中國出口累計同比的拉動較上月提升0.14個百分點,其貢獻在主要經濟體中居於首位;上一輪中美貿易摩擦被重點加徵關稅的紡織鞋服、鋼鐵對中國出口的拉動增強,側面體現相關行業對關稅加徵的擔憂。

分國別看,2024年12月,中國對主要區域出口的累計同比增速大多較上月提升。其中,對美國、東盟、非洲、歐盟的出口,是2024年12月中國出口的主要邊際帶動所在,這四個區域對於中國出口增速的拉動分別較前11個月提升0.14、0.14、0.11和0.09個百分點,基本可以解釋同期中國出口增速的上行(2024年12月中國出口累計同比增速爲5.9%,較11月份提升0.5個百分點)。

分產品看,2024年12月中國出口中,機電產品、紡織鞋服相關產品(包括紡織紗线織物及其制品、服裝及衣着附件、鞋靴)、鋼材對中國出口的拉動有所增強,分別較前11個月提升0.29、0.07和0.02個百分點;集成電路、手機、船舶等產品對中國出口的拉動減弱,分別較前11個月回落0.05、0.05和0.04個百分點。

2、2024年中國出口增速由負轉正。

2024年,中國出口金額錄得5.9%的較高增速,而2023年出口同比增速爲-4.6%。

拆分產品結構,2024年中國出口恢復既與中國出口商品的競爭力相關,又受到半導體周期和美國房地產周期上行的支撐。以海關總署公布的重點商品數據看2024年中國出口线索:1)集成電路、電腦(自動數據處理設備及其零部件)、液晶平板顯示模組三類重點產品對中國出口的拉動達到1.32個百分點,貢獻率達到22.4%;2)地產後周期相關的家電、家具、音視頻設備對中國出口的拉動合計達到0.50個百分點,貢獻率約8.5%。3)中國競爭優勢較強的領域對中國出口的增長也有較強貢獻。2024年前10個月,汽車(包括底盤)、汽車零配件、船舶三類產品對中國出口的拉動合計達到1.11個百分點,貢獻率約18.7%。

拆分國別結構,2024年中國出口的拉動力量有兩方面:一方面,作爲出口的重要基本盤,中國對美國、歐盟出口的增速較快提升,2024年分別同比增長4.9%和3.0%,分別較2023年增速提升18.0和13.2個百分點,美歐需求恢復成爲中國出口增速由負轉正的主要拉動力量。另一方面,中國對拉丁美洲和東盟的出口表現亮眼,2024年分別同比增長13.0%和12.0%,對中國出口總體增速的拉動分別達到0.9和1.9個百分點,拉美及東盟地區爲中國出口的較快增長貢獻彈性。

展望2025年,中國出口可能面臨總量和份額的雙重挑战。一方面,2025年半導體周期將迎拐點,美國地產及其後周期消費或承壓,美國貿易壁壘可能導致全球需求收縮,從而海外需求未必能夠維持強勁增長。另一方面,2025年中國商品在美國進口中的份額將面臨挑战。若2025年美國對中國商品加徵60%的關稅,中國的反制措施與2018-2019年基本相當,短期內將使中國商品在美國進口中的份額回落4.9個百分點左右;靜態情況下,假設美國進口規模維持不變,對應約1470億美元的出口金額回落,佔到近一年中國出口總額的4.2%。

不過,美國加徵關稅的節奏和方式尚不確定,中國的應對政策也至關重要。出口的潛在支撐在於,中國可降低對其他國家的進出口關稅,加強與歐洲及亞非拉的聯系,开拓出口新局。自 2018 年美中貿易战开始後,中國對來自美國以外國家進口商品的平均關稅稅率已從 8.0% 降至 6.5%,與其他國家的貿易往來逐漸增多,較好對衝了對美出口回落的影響,助力中國在全球出口中的份額穩中有升。以IMF統計的近12個月(剔除季節性)離岸出口金額觀察中國出口份額的變化,2018年中國商品在全球進口中的佔比基本持平於2017年的12.9%,2019年進一步提升13.3%。(詳見前期報告《2025年中國經濟展望:破浪有時》)。

3、2024年中國進口同比小幅正增長,原材料及農產品存在拖累。

2024年12月,中國進口同比增長1.0%,較上月-3.9%的同比增速回升,絕對水平仍然處於低位。

2024年全年,中國進口同比增長1.1%,較2023年提升6.6個百分點,而同期出口增速提升10.6個百分點,進口的恢復弱於出口。分產品看,2024年中國進口的主要拖累在於農產品和原材料相關品種,與出口相關聯的機電及高技術產品表現較好。其中,農產品對進口金額同比增速的拖累達到0.72個百分點,價格和數量均有拖累。原材料相關產品對進口的拖累約有0.15個百分點,尤其是原油量價齊跌、鐵礦石量漲價跌,對總進口的拖累分別達到0.52和0.13個百分點。不過,機電及高技術產品對中國進口的拉動較強,分別較達到4.57和2.85個百分點。其中,集成電路、自動數據處理設備及零部件對進口的拉動最爲突出,分別達到1.42和1.14個百分點,因中國是全球電子產業鏈中的重要中間環節,這與出口的亮眼表現相互印證。

注:本文來自平安證券發布的《出口強收官》,報告分析師:鐘正生S1060520090001、張璐S1060522100001、常藝馨S1060522080003

標題:出口強收官

地址:https://www.iknowplus.com/post/184051.html