搶跑後,利率何去何從?

政治局會議時隔15年重提“適度寬松”的貨幣政策,市場降息預期升溫,解釋了12月初以來10年期國債收益率降幅的80%左右。站在當前時點,從金融周期的視角來看,降息的必要性仍然較大。從歷史經驗來看,貨幣基調轉變之前一段時間,貨幣政策往往已經朝着新基調方向發生了變化,後續主要是繼續朝着這個方向加碼。當前國債利率對降息預期計入已較充分,未來市場利率走勢短期關注貨幣政策寬松節奏、公募基金止盈、政府債發行前置的可能影響,之後關注財政提振物價回升的效力。

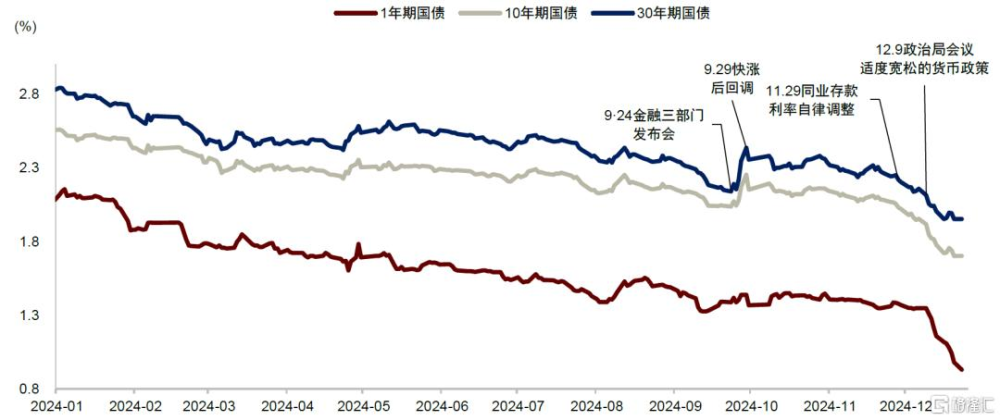

9月底以來國債收益率快速下行,10年、30期國債收益率快速下行47-56bp至1.71%和1.95%,其中12月9日以來就下行了19-26bp(圖表1)。

圖表1:近期國債收益率快速下行

資料來源:Wind,中金公司研究部

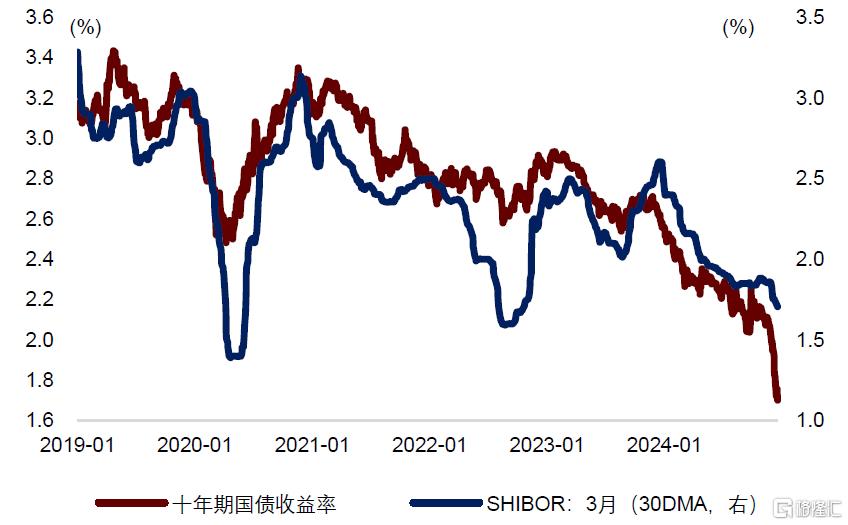

收益率如此快速的下行,部分可以用當前貨幣政策的寬松度來解釋。

► 從價看,9月27日基准利率Repo下調20bp,同時11月29日市場利率定價自律機制[1]發布《關於優化非銀同業存款利率自律管理的倡議》和《關於在存款服務協議中引入“利率調整兜底條款”的自律倡議》,在糾正存款手工補息後,再度引導非銀存款和同業存款利率中樞下行,資金成本的下降帶動債券利率下行。

► 從量看,9-11月央行通過降准釋放1萬億元、淨买入國債釋放6000億元、买斷式逆回購投放1.3萬億元,對衝逆回購與MLF到期1萬億元和政府發債影響後,對市場流動性亦有偏正面的影響。

但收益率降幅遠大於反映當前貨幣政策松緊度的短端利率(9月底來1年期同業存單利率、3月期SHIBOR利率僅下行了28-24bp,12月9日以來僅下降11-12bp),搶跑降息預期或是更主要的因素。

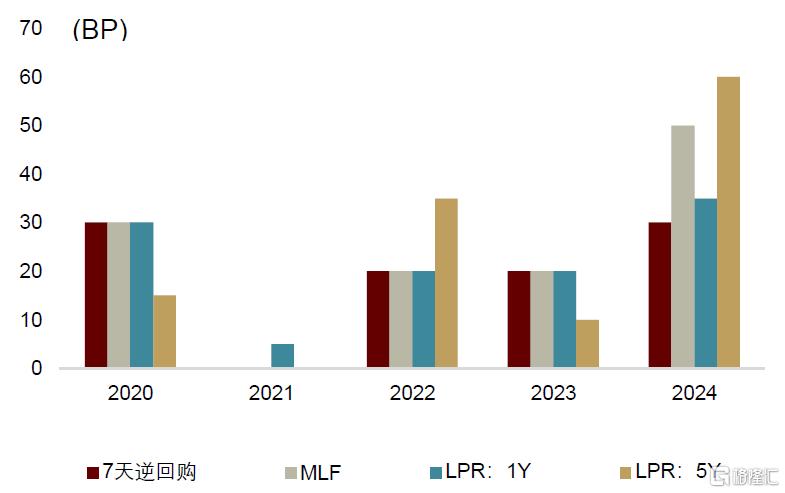

► 12月9日政治局會議[2]時隔15年重提“適度寬松”的貨幣政策,松貨幣預期升溫。我國貨幣政策的取向通常有五種類型,“從緊、適度從緊、穩健、適度寬松、寬松”。從歷史上看,2007年12月中央經濟工作會議結束了此前十年“穩健”的貨幣政策取向,轉向“從緊”,2007年至2008年中央行提升基准存貸款利率135bp、存款准備金率850bp以遏制經濟過熱。2008年12月中央經濟工作會議貨幣政策由“從緊”轉向“適度寬松”,2008年下半年央行降低基准存貸款利率216bp、大型/中小型銀行存款准備金率200/400bp以應對全球金融危機的影響。2010年12月中央經濟工作會議將貨幣政策由“適度寬松”改爲“穩健”,2010年5月-2011年7月,央行上調基准存貸款利率125bp、存款准備金率500bp以應對一攬子刺激後的經濟偏熱。此後14年我國貨幣政策一直使用“穩健”的表述,期間也會根據形勢變化保持松緊適度和逆周期調節,比如疫情期間和今年以來屬於“穩健偏寬”。明年“適度寬松”的貨幣政策或將在今年支持性立場的基礎上適度加大總量和結構性政策支持力度。

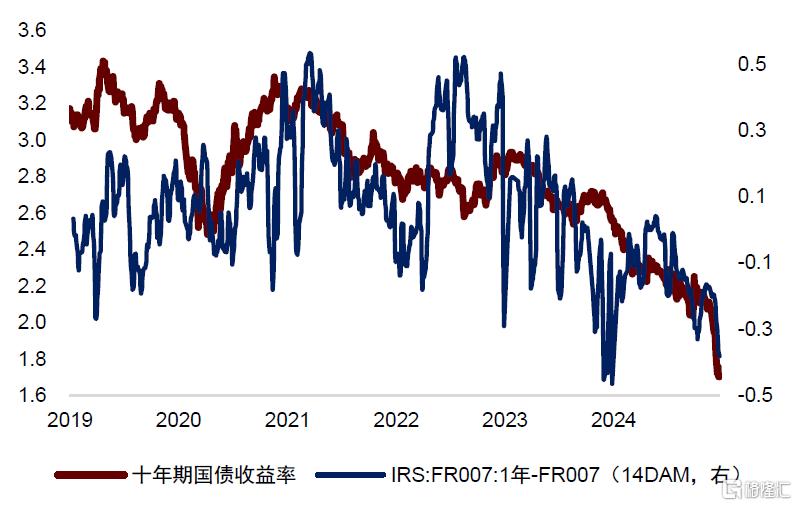

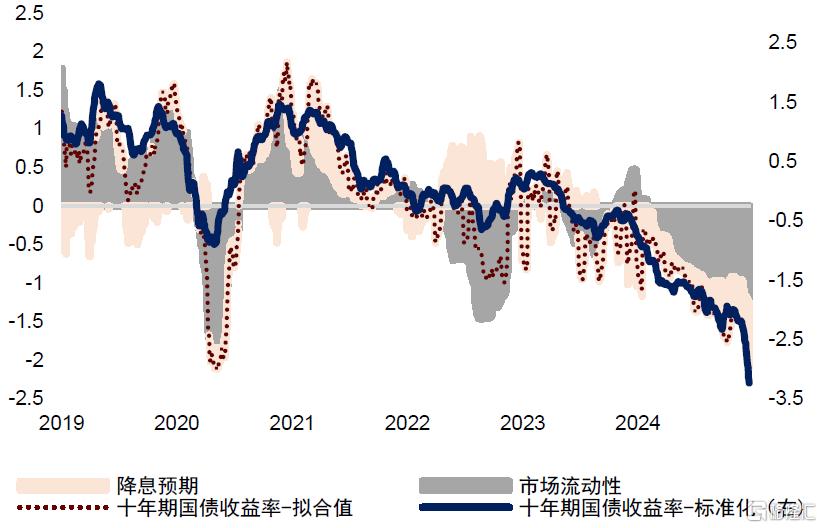

► 拆分當前貨幣寬松度和未來降息預期的影響,後者解釋了12月9日後10年期國債收益率降幅的80%。我們用3月期SHIBOR作爲當前貨幣政策松緊度(資金市場流動性)的代理指標,以1年期IRS:FR007與FR00之差代表市場對未來貨幣政策的預期(IRS多頭方支付固定利率,收取未來一年的FR007回購定盤浮動利率,IRS與FR007之差代表了投資者對未來一年的平均資金成本預期,圖表2和圖表3)。我們拆分二者對國債收益率的影響發現,9月底以來當前貨幣寬松度和未來降息預期各解釋了10年期國債收益率降幅的一半,12月9日以來則分別解釋了降幅的20%和80%(圖表4)。從過去兩周平均的IRS利率看,當前已經計入了未來一年接近48bp的降息預期(過去一年Repo007下調30bp),或已較充分(圖表5)。

圖表2:當前貨幣偏松難完全解釋收益率的大幅下行…

資料來源:Wind,中金公司研究部

圖表3:…未來降息預期的搶跑或可更大程度解釋

資料來源:Wind,中金公司研究部

圖表4:流動性或不能很好解釋本次的快速下行

注:降息預期採用IRS:FR007:一年-FR007的14天移動平均來衡量,市場流動性SHIBOR三個月利率來衡量,然後對標准化後的十年期國債收益率進行回歸來拆分其貢獻。

資料來源:Wind,中金公司研究部

圖表5:2024年降息幅度明顯增大

資料來源:Wind,中金公司研究部

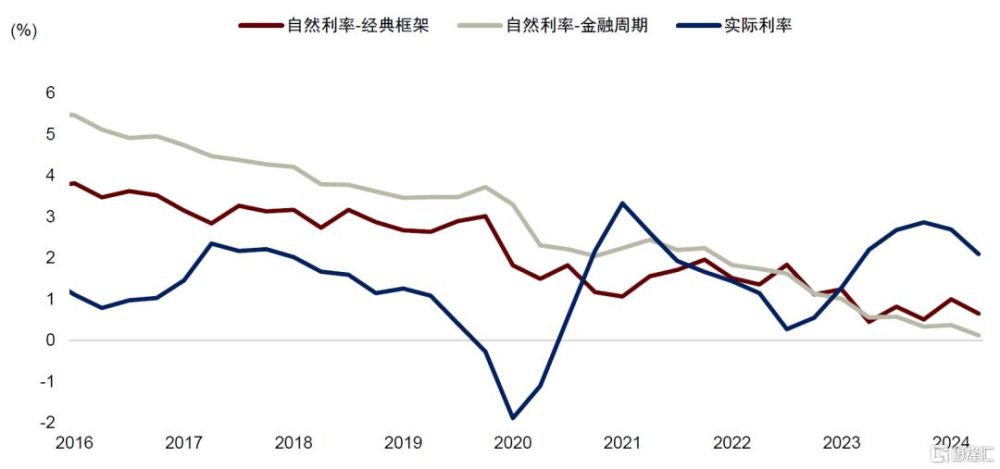

傳統框架容易低估金融周期下半場的潛在產出,高估金融周期下半場的自然利率,要實現實際增長往潛在增長靠攏,降息的必要性仍然較大。傳統的新古典框架依據通脹缺口和產出缺口來估計自然利率,若實際增長低於潛在增長,實際政策利率應低於自然利率,以促進負產出缺口彌合。但傳統框架判斷產出是否可持續、利率是否合意的主要標准是通脹,而次貸危機表明通脹並非判斷產出可持續性的唯一指標。我們在《》指出,即使通脹溫和,金融失衡加劇(金融非中性,資產價格大增、私人槓杆擴張可能積累金融風險,帶來資源錯配),產出也難以持續。因此,需要突破傳統思維,從金融周期的視角來推衍潛在產出和自然利率,既要看實體是否失衡(如實體價格),也要看金融是否失衡(如資產價格和私人信貸)。Borio et al.(2013)[3]將金融周期的兩大因素房價和信貸納入考量後,發現傳統框架容易高估金融周期上半場的潛在產出(通脹雖仍溫和,但金融泡沫已累積,金融中性的正產出缺口更大),低估下半場的潛在產出。Krustev et al.(2019)[4]將金融周期納入傳統Holston-Laubach-Williams(2017)[5]模型,發現金融周期上半場,自然利率通常高於傳統框架的估計,即需要更高的利率以達到金融可持續的潛在增速;而在金融周期下半場,自然利率低於傳統框架的估計,意味着需要更大力度的降息以對衝房價-信貸的負反饋螺旋(圖表6)。

圖表6:近兩年實際利率高於自然利率

資料來源:Holston-Laubach-Williams (2017),Krustev et al.(2019),Haver,中金公司研究部

展望未來利率走勢,降息預期已被較爲充分計入,一季度關注貨幣寬松節奏,之後關注財政提振物價的效果。

► 從歷史經驗來看,貨幣基調轉變之前一段時間,貨幣政策往往已經朝着新基調方向發生了變化,後續主要是繼續朝着這個方向加碼。1)2007年12月貨幣政策轉向“從緊”,之前一年半央行已經加息162bp、提高准備金率700bp,而基調轉變之後未再加息,提准僅150bp。2)2008年11月國常會將貨幣政策基調由“從緊”轉爲“適度寬松”,而後12月中央經濟工作會議也延續“適度寬松”的定調,此前一個季度已經降息189bp、降准150bp,而此後僅在1個月內降息一次27bp、降准一次250bp。3)2010年12月貨幣政策由“適度寬松”轉爲“穩健”,此前一年半央行已开始“試探式收緊”,重啓1年期央票發行、上調存貸款基准利率50bp、存款准備金率300bp,之後7個月上調基准利率75bp、存款准備金率300bp。

► 一季度關注貨幣政策節奏、機構止盈、政府債發行等可能對收益率的影響。近期DR和1年國債收益率穩中微升,12月降准預期未兌現,關注一季度貨幣寬松的節奏是否符合預期,同時近期波動性加大的公募基金入市規模較大,利率快速下行或帶來年初止盈和獲利了結的壓力,政府債發行前置亦可能影響市場流動性。

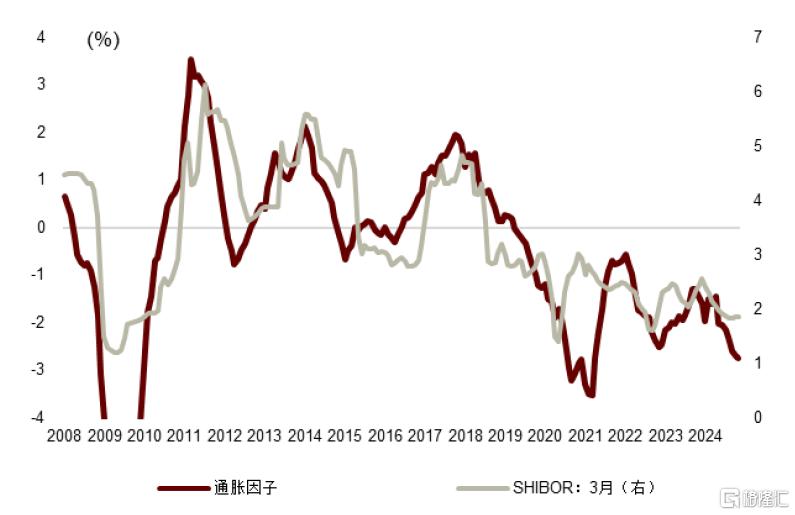

► 明年利率走勢或取決於實體增長通脹和樓市量價增速能否回穩,其中通脹的影響愈發加大。而從政策效力看,利率對信貸脈衝的敏感性減弱,對財政脈衝的敏感性增強。根據我們在專題報告《低利率還能持續多久》中所提出的利率決定的三維度(經濟周期、金融周期和外部因素)五因素(經濟景氣度、通脹因子、房地產景氣度、信用利差、中美利差)模型,未來利率走勢取決於經濟景氣度、通脹因子、房地產量價同比能否回穩(圖表8-10)。通過分階段回歸來看,近兩年通脹對利率的影響作用顯著加大(圖表11),而通脹能否回升核心還是看增量財政政策的效力。信貸脈衝對通脹和利率的影響逐漸減弱(圖表12),而財政脈衝對通脹和利率的影響正逐漸加強(圖表13)。我們預計若明年財政發力推動通脹溫和回升,利率走勢也有可能止跌回升。

圖表8:經濟景氣度指標支持利率下行

注:經濟景氣度是採用PMI:新訂單-庫存來衡量

資料來源:Wind,中金公司研究部

圖表9:通脹指標支持利率下行

注:通脹因子是服務CPI同比和PPI同比做PCA獲得

資料來源:Wind,中金公司研究部

圖表10:房地產景氣度支撐利率下行

資料來源:Wind,中金公司研究部

圖表12:利率對私人社融脈衝的敏感性降低

注:私人社融脈衝=新增社融中剔除政府債的部分/GDP然後做十二個月移動平均

資料來源:Wind,中金公司研究部

注:本文摘自中金公司2024年12月31日已經發布的《搶跑後,利率何去何從?》;黃文靜、呂毅韜、張文朗、段玉柱、周彭

標題:搶跑後,利率何去何從?

地址:https://www.iknowplus.com/post/181796.html