海通宏觀:美債利率升破4.6%

概要

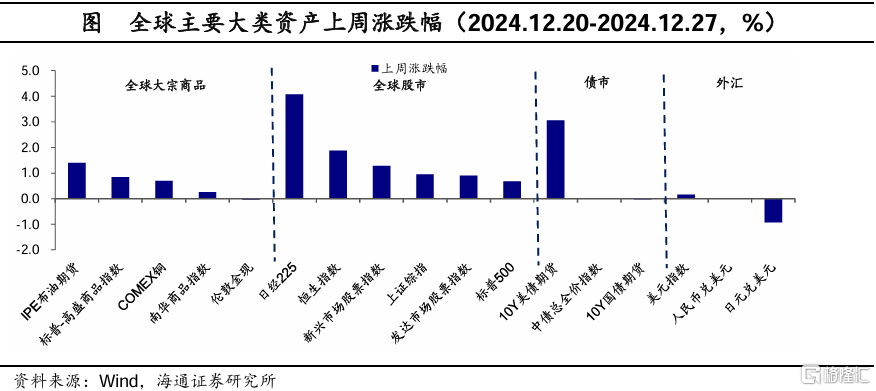

全球大類資產表現。上周(2024.12.20-2024.12.27),全球大類資產價格中,主要經濟體股市上漲。其中,標普500上漲0.7%,日經225指數上漲4.1%,恆生指數上漲1.9%;IPE布油期貨上漲1.4%,COMEX銅上漲0.7%,南華商品指數上漲0.3%;10年期美債收益率較前一周回升10BP至4.62%,國內10Y國債期貨價格下跌0.03%;美元指數較前一周上漲0.2%,報收108.0,日元貶值,美元兌日元收157.9,人民幣貶值,美元兌人民幣匯率收7.3。

經濟:美國方面:11月核心資本品新訂單同比增速有所回升;新建住房銷售量增價減,30年抵押貸款固定利率回升至2024年7月以來新高。

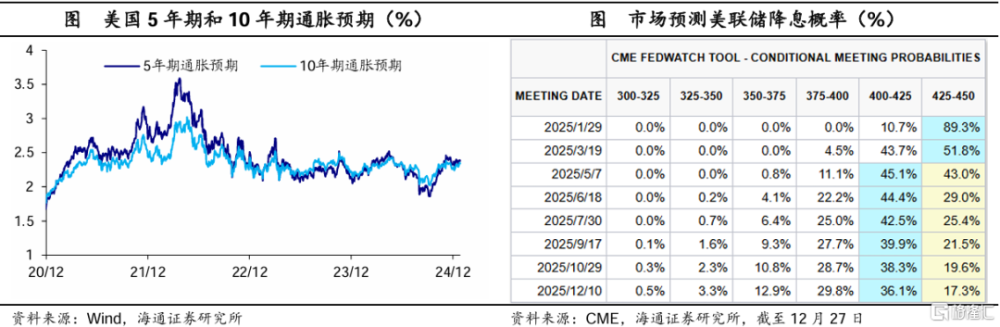

通脹預期回升。截至12月27日,美國5年期通脹預期爲2.38%,較前一周回升4BP,10年期通脹預期較前一周回升5BP至2.34%。市場預期美聯儲降息時點推遲至2025年5月。截至12月27日,市場仍預期2025年美聯儲或僅有一次降息,幅度爲25BP。此外,市場預期美聯儲降息時點由前一周的3月推遲至5月。

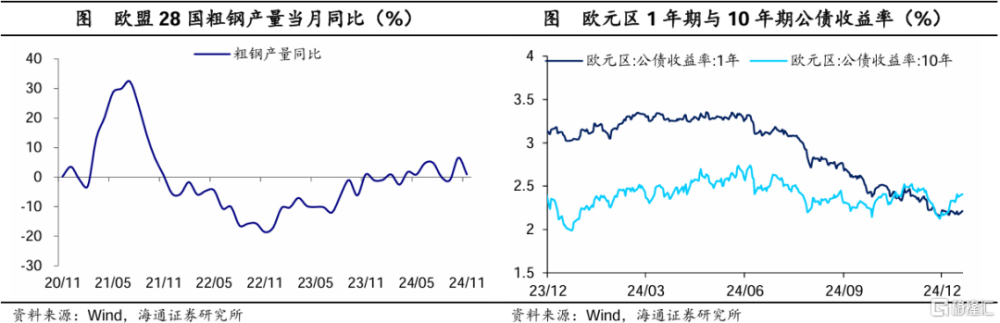

歐洲方面,11月歐盟28國粗鋼產量同比增速回落。

政策:歐央行部分官員表示,通脹風險或推遲歐央行降息時點;日央行是否加息或取決於經濟狀況;土耳其央行降息250BP;烏拉圭央行加息25BP。

風險提示:海外貨幣政策調整超預期。

1美國:核心資本品新訂單回升

大宗商品價格上漲,其中,IPE布油期貨上漲1.4%,COMEX銅上漲0.7%,南華商品指數上漲0.3%。債市方面,10年期美債收益率較前一周回升10BP至4.62%,國內10Y國債期貨價格下跌0.03%。外匯市場方面,美元指數較前一周上漲0.2%,報收108.0,日元貶值,美元兌日元收157.9,人民幣貶值,美元兌人民幣匯率收7.3。

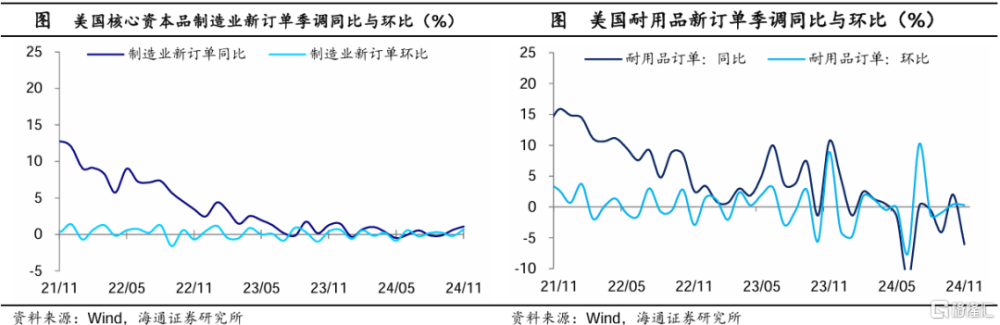

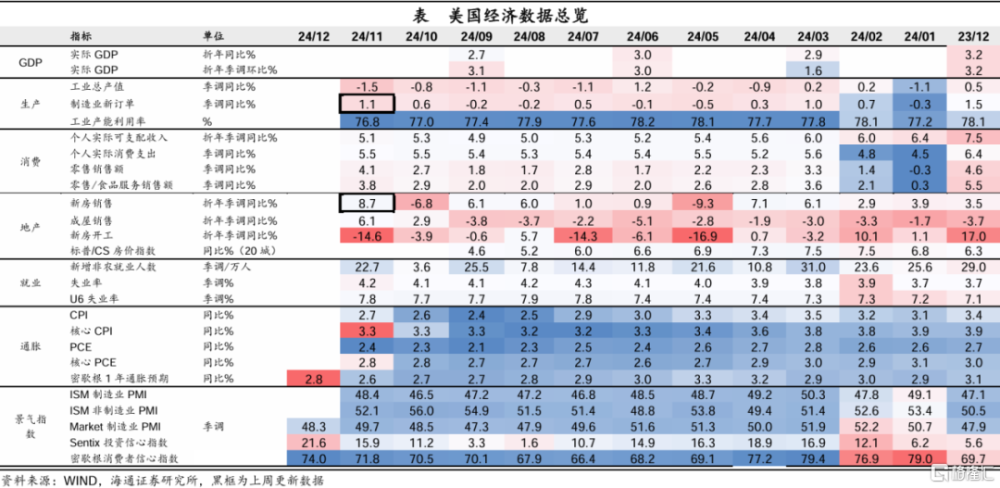

核心資本品新訂單同比回升。11月美國除國防外耐用品新訂單同比增速爲-6.1%,較前一月回落8.1個百分點,環比增速由0.4%回落至0.3%。耐用品新訂單的波動主要受運輸設備分項的拖累,而剔除國防和飛機的核心資本品制造業新訂單表現強勁,同比增長1.1%,較前一月回升0.5個百分點;環比較前一月回升0.9個百分點至0.7%,創2023年8月以來新高。

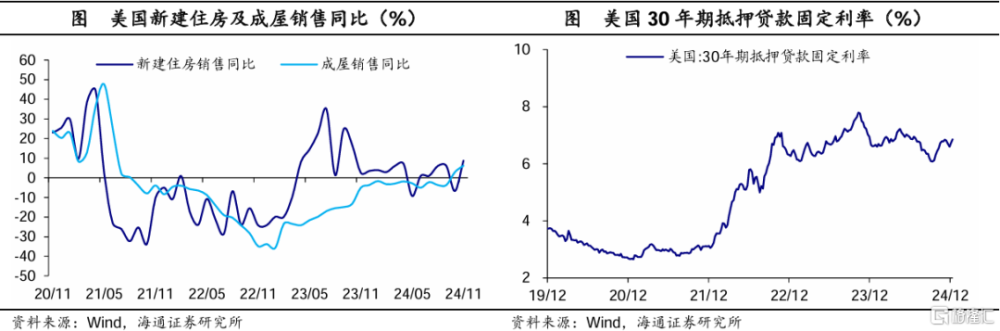

新屋銷售量增價減。從量來看,11月美國新建住房銷售爲66.4萬戶,較前一月增長3.7萬戶,低於市場預期的67萬戶;同比增速爲8.7%,較前一月回升15.5個百分點,環比增速回升21個百分點至5.9%,低於市場預期的9.8%;價格方面,11月美國新建住房銷售中位價同比下降6.3%,較前一月回落8.2個百分點,環比增速回落7.2個百分點至-5.4%。

30年抵押貸款固定利率回升。2024年9月底以來,美國30年期抵押貸款固定利率持續回升,截至2024年12月26日,已升至6.85%,爲2024年7月以來新高。

通脹預期回升。截至12月27日,美國5年期通脹預期爲2.38%,較前一周回升4BP,10年期通脹預期較前一周回升5BP至2.34%。

市場預期美聯儲降息時點推遲至2025年5月。截至12月27日,市場仍預期2025年美聯儲或僅有一次降息,幅度爲25BP。此外,市場預期美聯儲降息時點由前一周的3月推遲至5月。

2歐洲:粗鋼產量同比回落

3政策:通脹風險或推遲歐央行降息時點

歐央行部分官員表示,通脹風險或推遲歐央行降息時點。歐央行行長拉加德稱歐央行非常接近2%的通脹目標,但仍須對服務通脹保持警惕。歐央行管委成員霍爾茲曼表示,如果能源價格或歐元進一步貶值帶來的通脹風險成真,歐央行可能會考慮在下次降息前等待更長時間。歐央行管委武伊契奇表示,歐央行利率政策的方向是清晰的,將在2025年繼續降息,無法斷定歐央行的降息幅度,歐央行降息周期的持續時間也將取決於貨幣政策的傳導機制。日央行是否加息或取決於經濟狀況。日央行行長植田和男表示,消費者支出有回升跡象,預計良性循環在2025年增強。如果經濟狀況改善,可能需要加息。如果利率在低位維持太久,快速升息的風險就會上升。同時,他也強調實現2%的通脹率至關重要。

土耳其央行降息250BP。土耳其央行將基准回購利率下調250BP至47.50%,降息幅度超預期,爲土耳其央行2023年以來首次降息。

烏拉圭央行加息25BP。烏拉圭央行加息25BP,至8.75%。

風險提示:海外貨幣政策調整超預期。

住:本文來自海通宏觀2024年12月29日發布的《美債利率升破4.6%——海外經濟政策跟蹤(海通宏觀 梁中華、王宇晴、賀媛)》,分析師:梁中華 S0850520120001;王宇晴 S0850524070005;賀媛 S0850123030080

標題:海通宏觀:美債利率升破4.6%

地址:https://www.iknowplus.com/post/180854.html