興證策略:央國企並購重組的三條選股思路

前言:本輪並購重組最鮮明的特徵就是央企和地方國資成爲主導力量。今年以來,央國企並購重組有何特徵?同業並購與跨界並購股價表現有何差異?哪些行業超額收益最爲明顯?後續有哪些選股思路值得重點關注?詳見報告:

一、央國企正在成爲本輪並購重組的主導力量

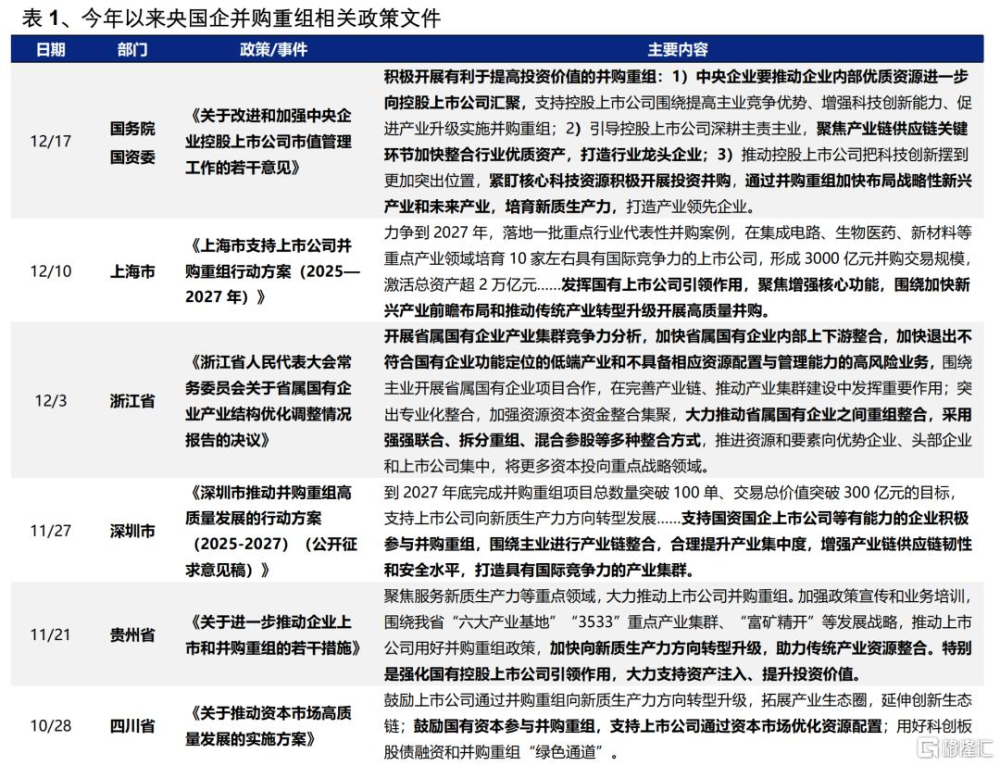

12月17日,國務院國資委印發《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》(後稱《意見》),明確鼓勵央企“積極开展有利於提高投資價值的並購重組”。《意見》對央企並購重組方向提出了具體要求:

(1)“聚焦產業鏈供應鏈關鍵環節加快整合行業優質資產”;(2)“緊盯核心科技資源積極开展投資並購”;以及

(3)“通過並購重組加快布局战略性新興產業和未來產業,培育新質生產力”。

與此同時,鼓勵央企將體外未上市資產注入:“推動企業內部優質資源進一步向控股上市公司匯聚”、“探索將內部業務獨立、質地優良、成長性好、具有行業差異化競爭優勢的資產,規範穩妥實施分拆上市”。

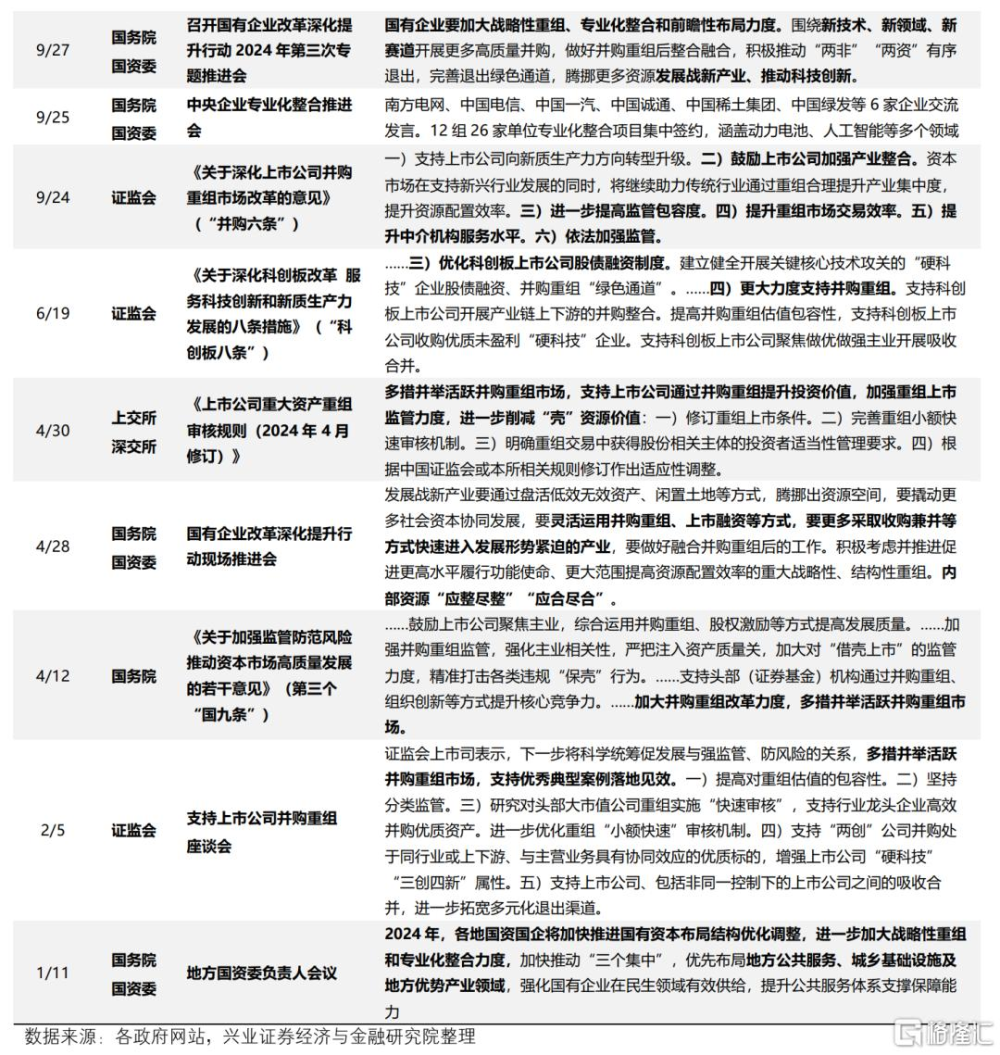

今年以來,從國務院到地方政府、從證監會到交易所,鼓勵並購重組的政策在不斷出台,引導中央企業和地方國資積極开展並購重組成爲重要內容。

年初以來,新“國九條”、“並購六條”、“科創板八條”等支持並購重組重磅政策陸續推出,國資委對央國企參與並購重組的支持力度進一步增強,尤其自“9·24”後,上海、深圳、浙江等地方政府也先後出台政策支持並購重組,“發揮國有上市公司引領作用”成爲重要方向。

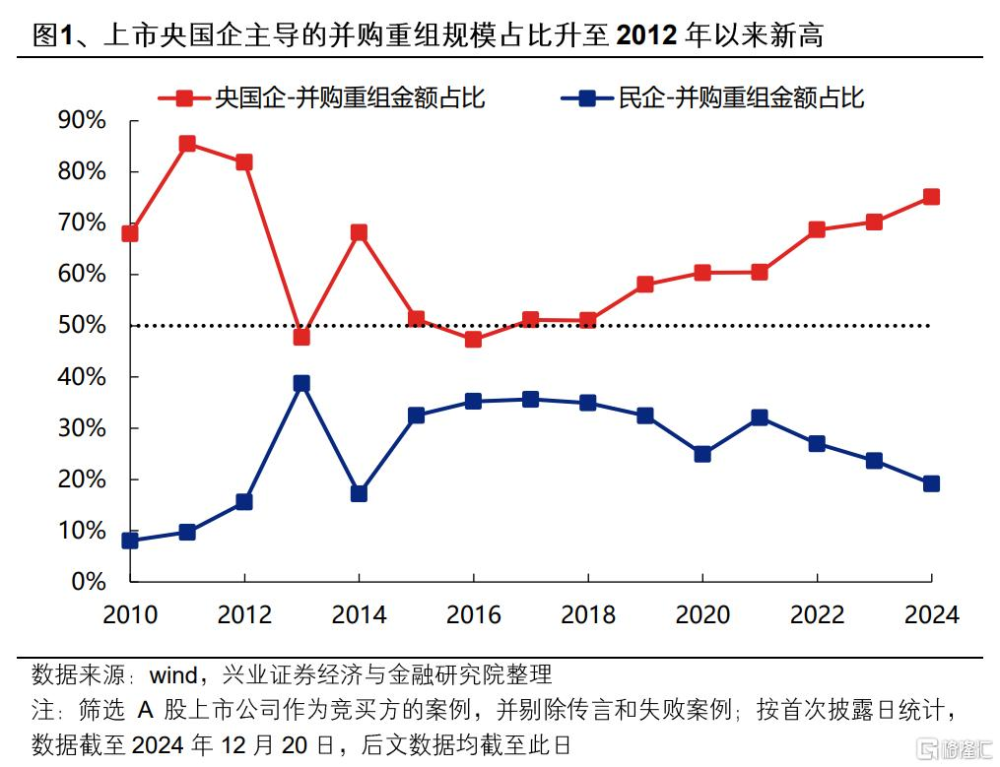

在政策的積極引導下,央國企參與並購重組的活躍度明顯提升,已成爲本輪並購重組的主導力量:

一方面,今年以來(截至12月20日,後同),以中央企業和地方國企上市公司爲競买方參與的並購重組規模已超過5800億元,佔比升至76%,爲2012年以來的最高水平。

另一方面,地方政府也在積極參與收購、實控上市公司,今年已有至少29家上市公司實控人由個人或無實控人變更爲地方國資,爲引入產業或進一步結合本地資源展开並購重組進行儲備。

二、今年以來央國企並購重組有何特徵?

(一)數量及規模:“少而精”,傳統產業兼並重組仍佔主流,新質生產力領域並購也在提速

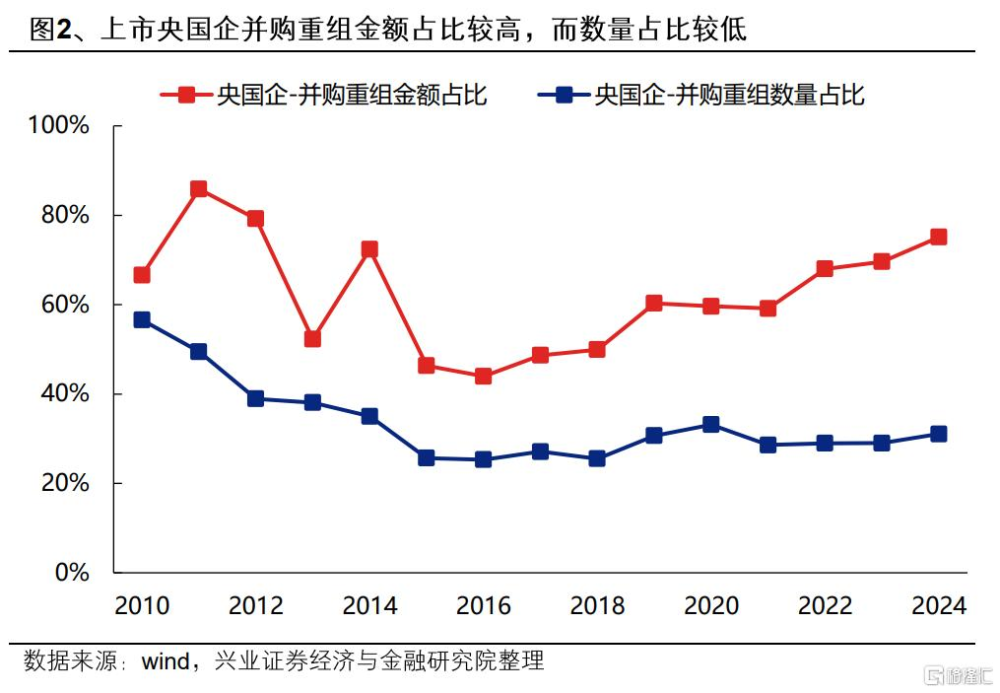

央國企並購重組數量佔比較低,但規模佔比較高。今年以來,上市央國企作爲競买方主導的並購重組數量達到431例,佔總體比重爲31.1%,而規模則超過了5800億元,佔比高達75.1%。整體看,中央企業和地方國企在大型、高價值、關鍵領域的並購重組活動中扮演着重要角色,呈現出較爲明顯的“少而精”特點。

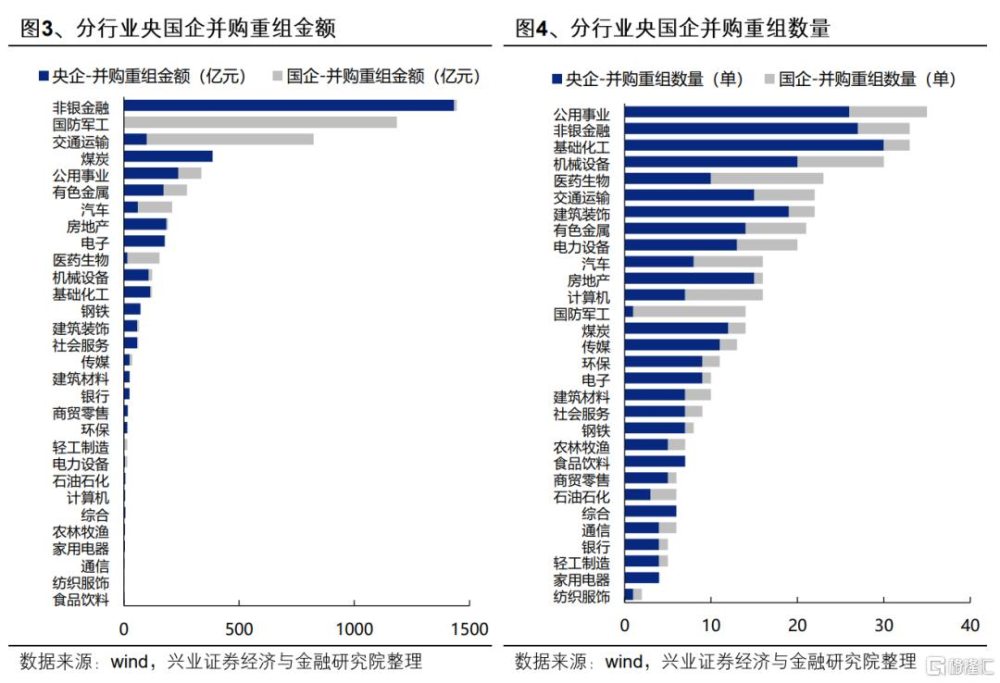

從行業分布看,傳統產業整合仍是央國企並購重組的主要聚焦方向,同時新質生產力領域的並購也在提速。無論從數量還是規模看,非銀金融、公用事業、交通運輸、基礎化工、有色金屬等行業的央國企並購重組均位居前列,傳統產業優質資產的整合仍佔主流,但與此同時,醫藥生物、新能源、汽車、軍工、電子、計算機等新質生產力相關行業的並購重組也在增多。

(二)並購類型:同業並購與跨界並購同步推進

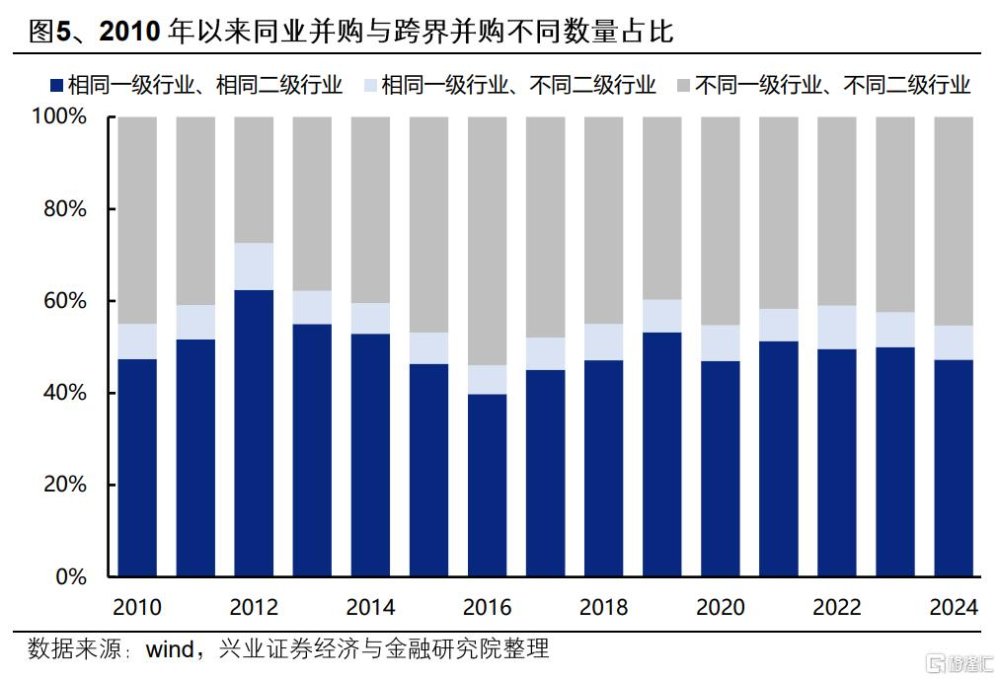

今年以來,央國企同業並購與跨界並購同步推進,同業並購數量佔比略高。觀察競买方與標的方所屬的一級和二級行業,將其中所屬一二級行業均相同的與一級行業相同、二級行業不同的並購重組定義爲同業並購,一二級行業均不相同則定義爲跨界並購。今年以來央國企同業並購數量佔比略高,約爲55%,跨界並購數量佔比約爲45%。

從各行業的並購類型看:

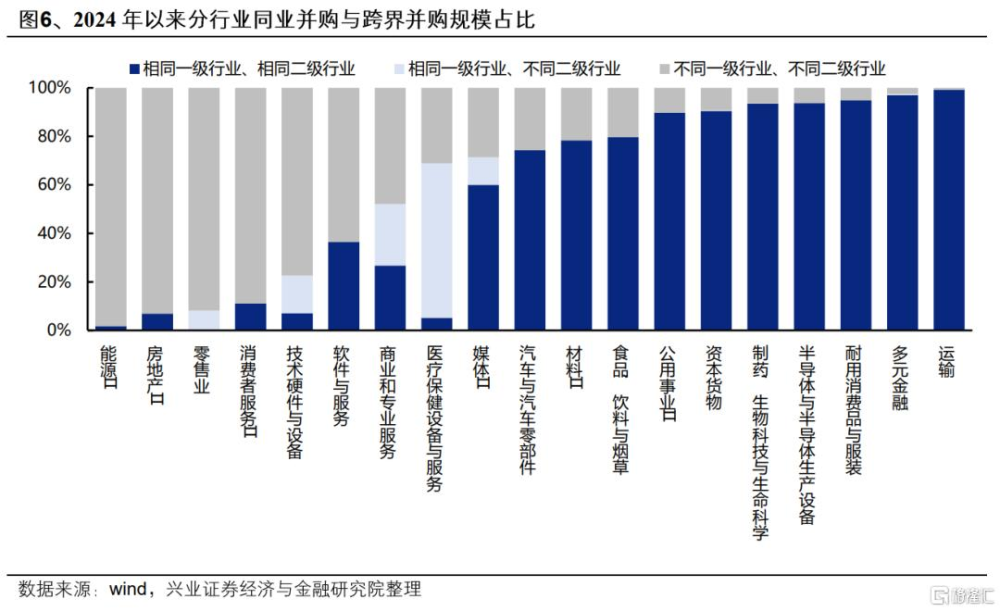

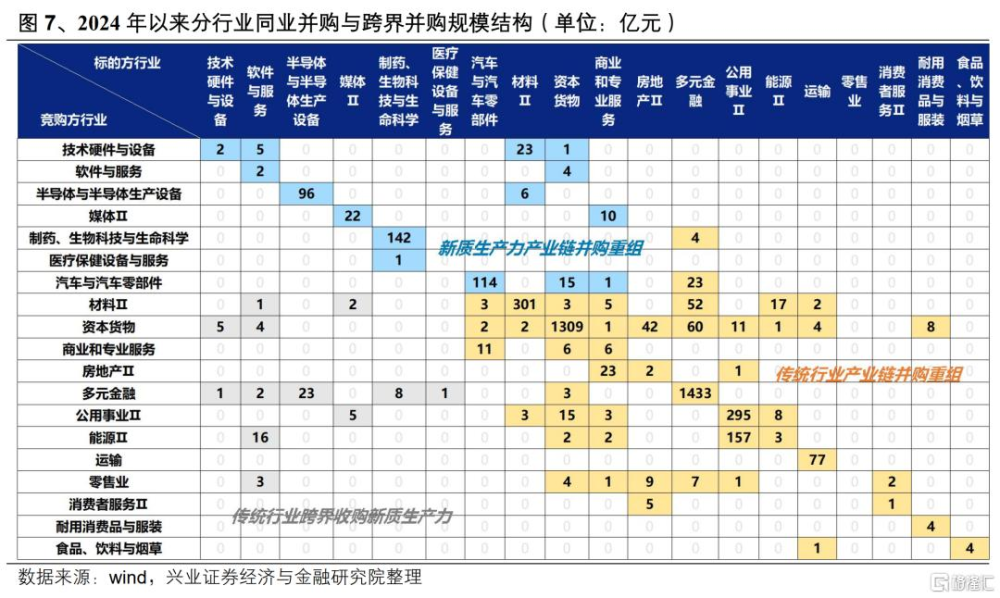

能源、房地產、零售、消費者服務等行業央國企跨界並購的佔比相對較高。從並購標的的行業分布特徵看,一類是爲提高主業競爭優勢、針對產業鏈上下遊的優質公司進行的資源整合、並購重組,另一類則是集中在新質生產力領域,通過並購重組的方式加快布局和培育战略性新興產業和未來產業,推動產業升級、打造第二增長極。

運輸、金融、食品飲料、耐用消費品、資本貨物、材料、公用事業等行業央國企同業並購佔比較高。這些行業集中度還有進一步提升空間,現階段主要通過同業並購,改善行業競爭格局,打造龍頭企業。

TMT、醫藥、汽車等新質生產力相關行業也在積極推進同業兼並重組和產業鏈資源整合。

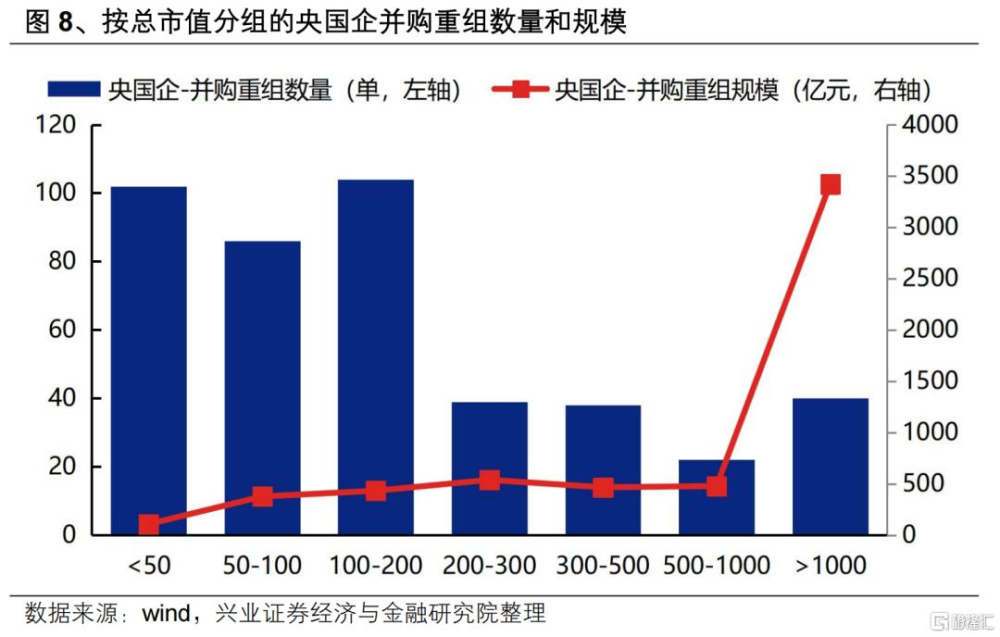

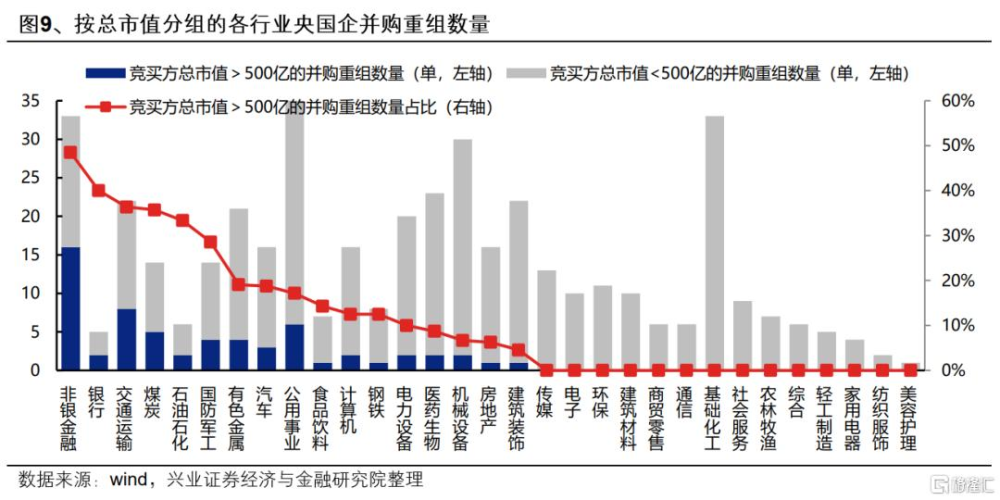

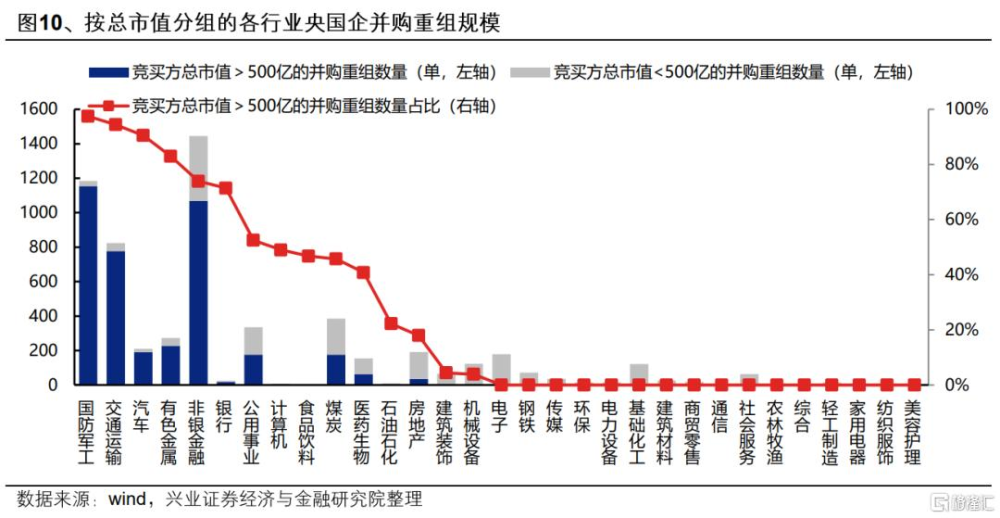

(三)市值特徵:中小市值公司並購重組數量較多,大市值公司並購重組規模較高

今年以來, 500億以下中小市值央國企的並購重組數量佔比較高,而500億以上大市值公司並購重組規模佔比較高。今年以來的央國企並購重組中,總市值在500億元以上的央國企數量僅佔14.4%,而並購規模佔比爲85.6%。

從行業分布上看,非銀金融、銀行、交運、煤炭、國防軍工等央國企主導的行業,大市值央國企龍頭的並購重組較爲活躍,數量和規模佔比均相對較高,而TMT、醫藥生物、電力設備等行業並購重組仍以中小市值的央國企參與爲主。

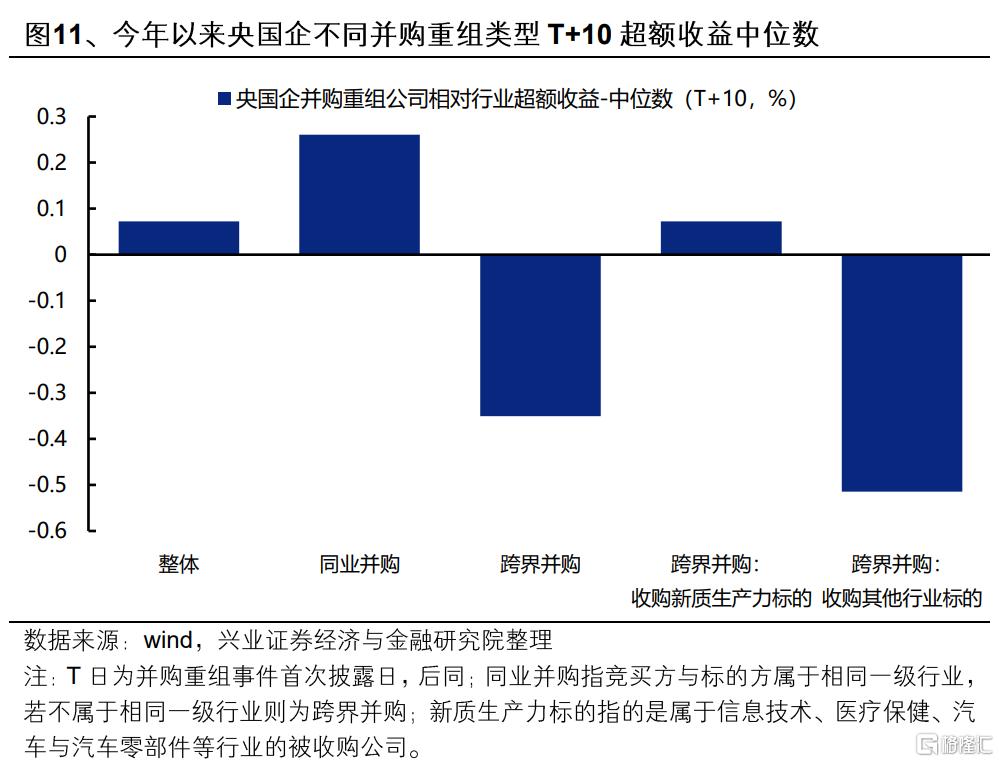

(四)股價表現:同業並購表現優於跨界並購,新質生產力行業超額最爲明顯

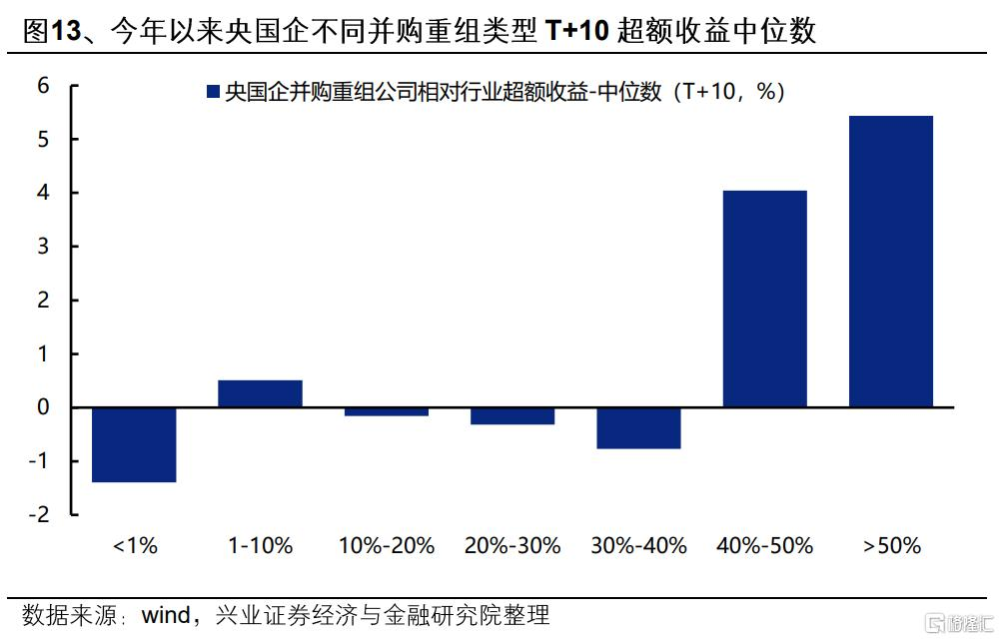

今年以來,市場更傾向於給予同業並購或跨界收購新質生產力公司的央國企以正向定價。從並購重組首次披露後10個交易日的股價表現看,今年以來參與並購重組的央國企存在階段性超額,尤其以參與同業並購的央國企超額收益最爲顯著,而參與跨界並購的央國企則表現偏弱,但若收購的是新質生產力相關標的,市場也會給予正向定價。

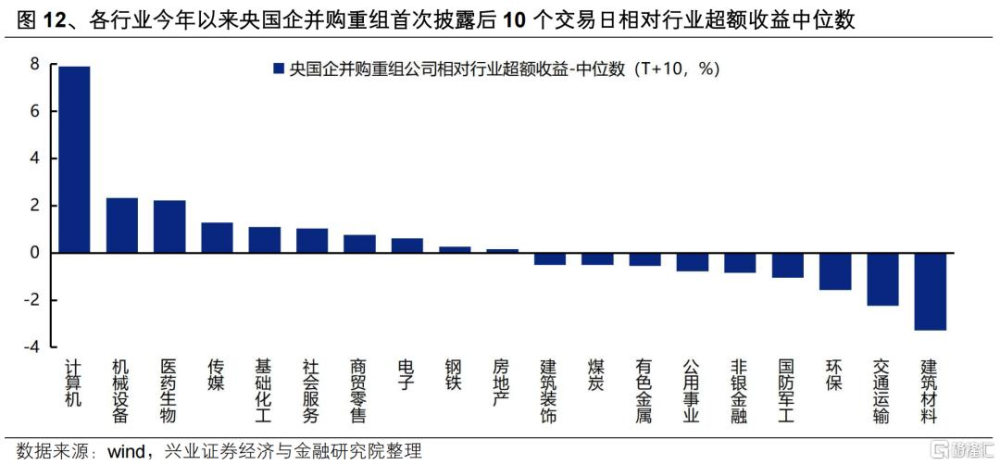

從行業層面看,計算機、機械設備、醫藥生物、傳媒等新質生產力相關行業的央國企在參與並購重組後的超額收益更爲明顯。

此外,參與重大並購重組事件的央國企超額收益更高。若按並購重組規模佔淨資產的比例進行分組,統計首次披露並購重組後10個交易日相對行業的超額收益中位數。當佔比超過40%時,超額收益明顯提升。

二、央國企並購重組的三條選股思路

梳理今年以來央國企並購重組的代表性案例,同時結合地方政府最新政策以及國務院國資委《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》中對並購重組方向提出的具體要求,我們認爲後續對於央國企並購重組可以重點關注三條選股思路:未上市優質資產注入、同行業資源整合以及培育新質生產力。

(一)未上市優質資產注入

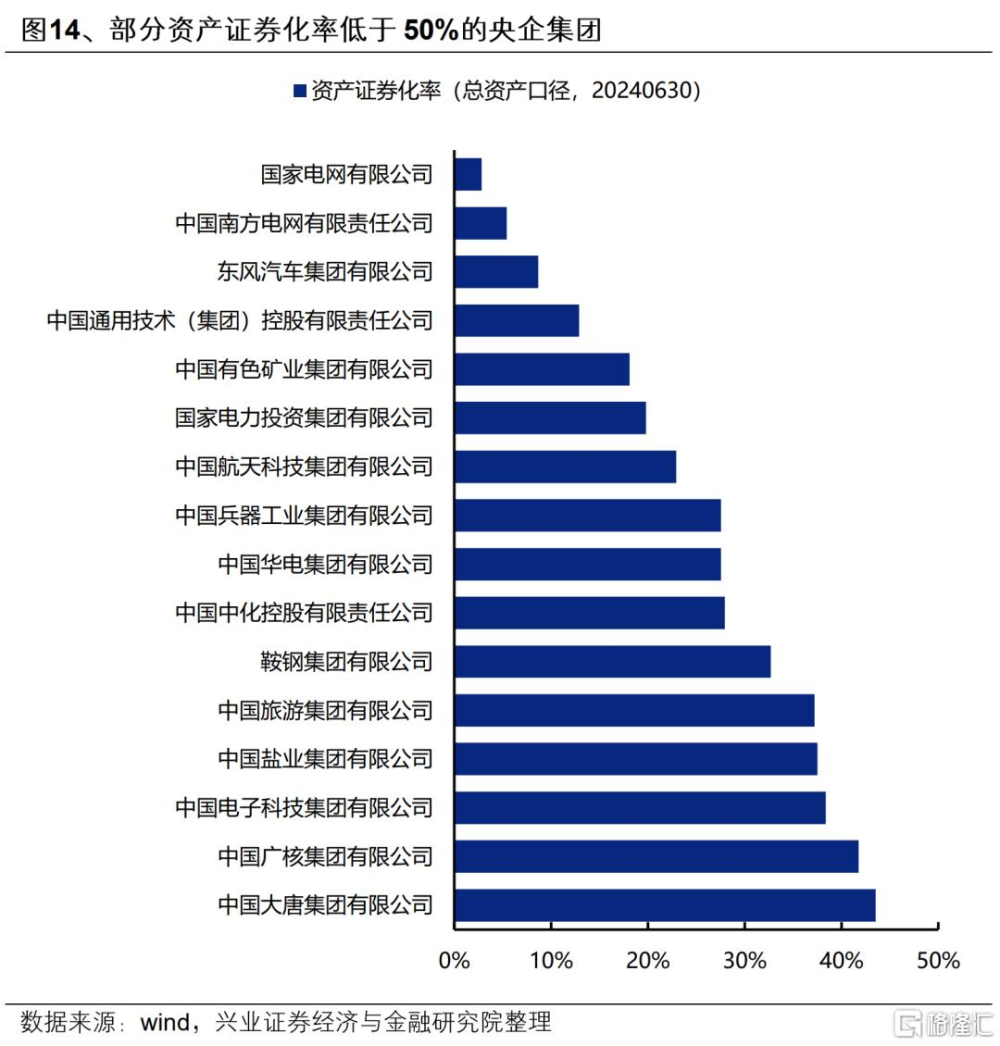

將體外未上市優質資產直接注入上市平台,是推動央國企內部優質資源向資本市場匯聚的最直接途徑。《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》中提出,要“推動企業內部優質資源進一步向控股上市公司匯聚”、“探索將內部業務獨立、質地優良、成長性好、具有行業差異化競爭優勢的資產,規範穩妥實施分拆上市”。

當前央國企中,仍有較多企業資產證券化率偏低,尤其是電網、電力、軍工、有色等領域的央企集團,存在較多的體外優質未上市資產。

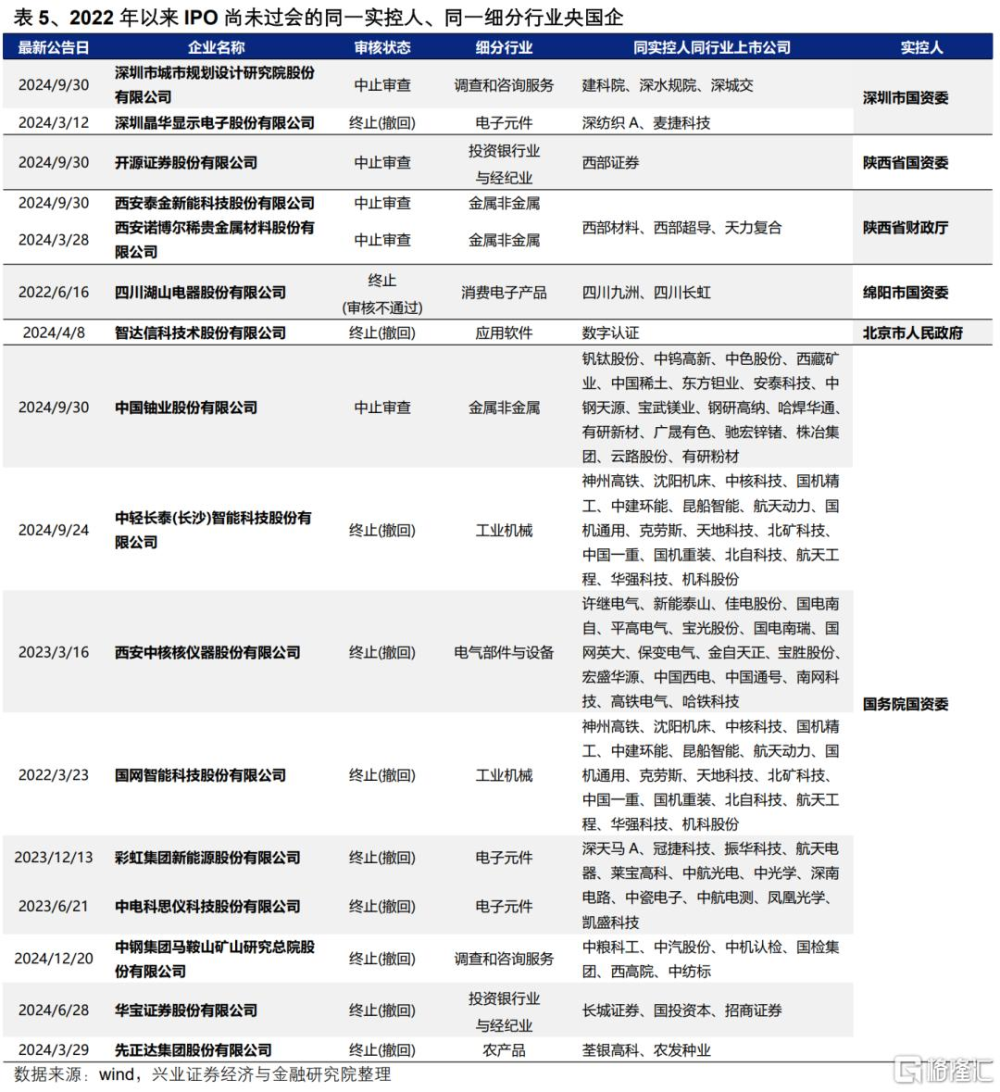

此外,篩選近三年IPO尚未過會的央國企,關注與這些未上市企業屬於同一實控人、同一細分行業的已上市公司,也可以作爲潛在資產注入的關注對象。

(二)同行業整合

同行業整合是提升國有資本運營效率的重要途徑,也是央國企參與並購重組的主要方式,尤其是對於主業處於傳統產業的央國企。通過同業並購、產業鏈上下遊優質資源整合,能夠增強主業競爭力、提高行業集中度。國務院國資委在《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》中也提出,“引導控股上市公司深耕主責主業,密切關注行業周期變化和競爭態勢演進,聚焦產業鏈供應鏈關鍵環節加快整合行業優質資產,打造行業龍頭企業”

重點關注屬於同一實控人、同一細分行業、且行業集中度低於30%、競爭格局有待進一步優化的傳統領域上市央國企,通過並購重組實現行業集中度提升、解決部分公司同業競爭問題等,經過篩選,這類公司目前主要集中在券商、火電、鋼鐵、稀土、港口、建築等行業。

(三)培育新質生產力

國有資本在發展和培育新質生產力過程中發揮着關鍵引領作用,針對新質生產力領域的央國企並購重組是今年以來市場最爲關注的方向之一。根據《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》,一方面要“緊盯核心科技資源積極开展投資並購,爲中小企業科技創新成果應用與擴散賦能”,另一方面則是要“通過並購重組加快布局战略性新興產業和未來產業,培育新質生產力”。

梳理今年以來央國企在新質生產力領域並購重組的代表性案例,能夠發現主要聚焦兩類公司,這也是尋找新質生產力領域央國企並購重組投資機會的兩個重要方向:

具備技術領先優勢、擁有核心競爭力的科技民企龍頭,央國企直接收購,既能助力其成爲“強者恆強”的領軍企業,又能加快推動自身的轉型升級,如華潤集團入主長電科技、中國電信收購國盾量子等;

新質生產力領域中短期經營困難、但具備發展潛力的上市民企,地方國資“以投帶引”,紓困培育,如合肥國資收購文一科技、蚌埠國資收購大富科技等,這也是今年以來各地方國資正在積極嘗試的產業投資、以資本招商的思路。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《央國企並購重組的三條選股思路》,分析師 :張啓堯 SAC執業證書編號:S0190521080005 陳禹豪 SAC執業證書編號:S0190523070004

標題:興證策略:央國企並購重組的三條選股思路

地址:https://www.iknowplus.com/post/180491.html