市場回調後,如何挖掘高成長高彈性的ETF?

今日,A股市場回調,各大寬基指數呈現不同程度的下跌。

再往前看,歷經前期的上漲,市場短期徘徊在所難免。而從更長期的視角來看,回調或不失爲布局時點。尤其是對於覆蓋了市場裏最優秀的一小群核心企業的指數而言。

指數投資的最大魅力在於,在經濟發展這個底層建築長期穩健向上的國家,一個合適的指數在成分股吐故納新後,就一定能一直維持持續增長的趨勢。

以納指爲例:1999年3月,美股納斯達克指數2461.4點,但直到2011年12月,它依然未能掙脫這個位置。

在期間的12年裏,它經歷了2000年互聯網泡沫時期先飆漲翻倍後暴跌75%的超級輪回,也經歷了後來2008年金融危機時指數腰斬行情。

這種情況,與國內A股一直被討論的“3000點魔咒”相差不差。

但後面的故事就不一樣了。隨着美國經濟從金融危機後穩健復蘇,美股开始开啓長牛行情,納斯達克指數也不斷飆升,至今累計漲幅超過了6.6倍。

同在1999年3月推出的納指100ETF(QQQ),上市至今更是超過了10倍,顯著跑贏納指。這就是指數投資的魅力。

對比國內,我們確實尚缺乏如此能打的寬基。現在國內很多投資者囿於過往經驗,就認爲A股指數很難長期大幅上漲,這裏面多少有點刻舟求劍的認知偏差。

其實A股也有國內版的“納指”,只是在過去它的潛力還沒有真正足夠體現出來。

但這也給了我們一個可以投資布局中國版“納指”的機會。

當下中國經濟及資本市場正迎來積極的重大變革,這個機會也越發顯得成熟了。

01

資本世界,永遠是一小撮龍頭引領風騷

在經濟發展這個底層建築長期穩健向上的國家,一個合適的指數在成分股吐故納新後,就一定能一直呈現持續增長的趨勢。

當這個指數覆蓋的一直是市場裏最優秀的一小群核心企業時,那么,投資這個指數也就更能穿越牛熊周期,並且能在長時間積累下,收獲巨大的回報。

在資本的世界,永遠都是一小撮企業在引領時代前行。

這是一個確定性很高的事情。

美股市場是這樣,中國的股市也是這樣。

對比1994年-2024年的美股前十市值公司,我們可以看到一個非常明顯的趨勢:

1994年,美股前十大市值上市公司分別是:通用電氣、埃克森美孚、可口可樂、奧馳亞、IBM、寶潔、微軟、強生、摩托羅拉、福特汽車。主流基本都是制造業、能源、消費這些傳統行業的領先。

2004年,前十大市值上市公司分別爲:通用電氣、埃克森美孚、微軟、沃爾瑪、輝瑞、匯豐、美國銀行、強生、IBM。傳統制造業开始讓位給金融、計算機、消費和醫療。

2014年,前十大市值上市公司變成了:蘋果、埃克森美孚、伯克希爾哈撒韋、谷歌、NATWEST(國民西敏寺銀行)、沃爾瑪、強生、富國銀行、阿裏巴巴、通用電氣。以蘋果谷歌爲首的新科技开始嶄露頭角,金融繼續強勢,制造業持續下跌。

2024年,前十大變成了我們所熟知的英偉達、蘋果、微軟、谷歌、亞馬遜、META、特斯拉、伯克希爾哈撒韋、台積電和博通。新科技已經很顯然牢牢佔據了美股頭部市值榜單陣列。

其實在2011年蘋果第一次真正坐上美股最大市值寶座後,這個指數格局就已經基本奠定了,在後面十幾年的新科技熱潮幾次噴發中,各大科技巨頭不斷湧現和上位,並开始與制造、金融、消費等傳統行業不斷拉开距離。

到現在,美股科技七巨頭與其他傳統行業公司,已經拉开足足高達了萬億美元的段位,一個幾乎不可跨越的天塹。

連帶着,納斯達克指數也自然而然創造了全球矚目的增長神話。

納指100的增長表現之所以更強於納指,正是因爲它的成分股並非一成不變,而是先後吸納了過去二十幾年來美國本土乃至全球經濟發展中,從制造業、能源、金融、消費,到互聯網、科技、醫療等領域不斷湧現成長性驚人的巨頭企業,才最終擁有了如此的成就。

國內A股市場也有類似的指數,比如上證50指數,以及後來的創業50和科創50指數,但後者推出時間都很短,同時在過去30多年來,中國經濟結構不斷發生巨大變化,尤其在2018年之後全球經濟局勢生變,疊加國內經濟結構重大轉型及資本市場監管變化,使得即使是這些集合了中國頭部核心龍頭企業的“50”指數也還暫未有足夠亮眼的表現。

這就是過去幾年國內投資者對指數投資的疑問並形成思維定勢的客觀原因。

但我們忽略了每當市場大行情出現時,它們往往都能跑出顯著領先於大市的優秀表現。

比如推出於2014年6月的創業50,在1年後的小牛市中指數從1千點飆升至將近4千點,以及從2019年到2021年間再次從1千點漲到3600點,在當時表現尤爲出色。

這背後,除了市場大環境因素推動,也正是因爲它們如納指100ETF一樣,一直不斷吐舊納新,吸納新生領頭企業,然後等到屬於它們的時刻,所爆發出強勁的生命張力。

2024年,我們又一次見證這樣的強勁張力,從“924”大行情开啓至今,可以關注到成長性極強的創業50,反彈力度之大。

02

中國版“納指”,逐漸迎風起

2015年,正值移動互聯網、地產、消費、醫藥行業景氣周期,華誼兄弟、光线傳媒、萬達信息等傳媒行業龍頭風頭正旺,傳媒行業成爲了創業50的第一大權重,佔比高達26.45%,其次是機械設備和計算機佔比都在12%上下。

又恰逢牛市行情,東方財富作爲互聯網券商核心資產一度成爲當時創業板一哥,讓非銀金融一舉拿下7.28%的份額。

2018年,中國鋰電池巨頭寧德時代登錄創業板,其市值很快超越了養豬巨頭溫氏股份和醫療器械巨頭邁瑞醫療。一舉改變了創業50的成分結構。

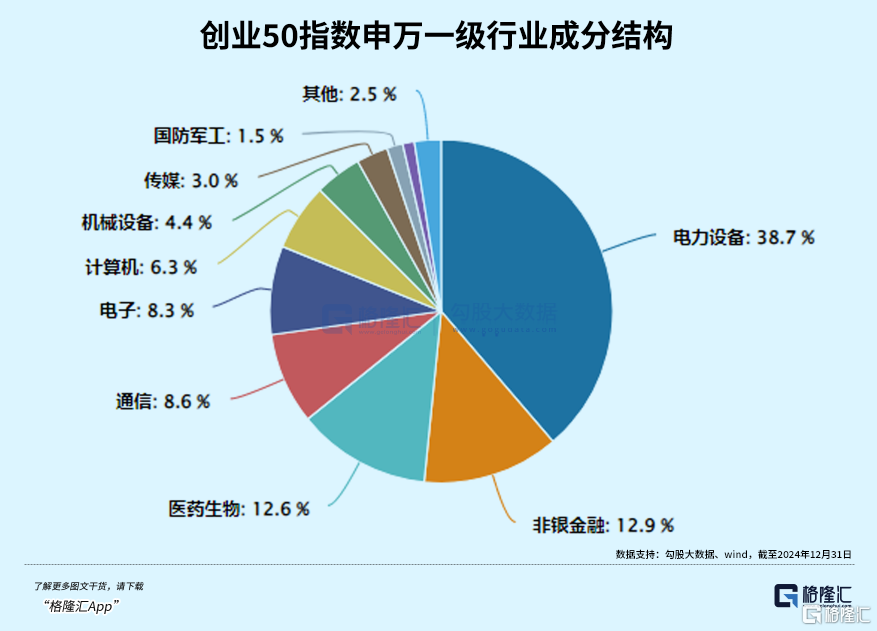

到2024年12月末,創業50的第一權重行業已經變成以鋰電光伏產業爲代表的電力設備,權重高達38.7%,醫藥生物從6%提升至12.6%,非銀金融也在東方財富、同花順兩大互聯網券商巨頭支撐下拿到了12.9%的份額,通信、電子、計算機行業分別達到了8.6%、8.3%和6.3%的份額。

目前,新能源汽車產業、光伏產業已經不僅是當下中國經濟發展中最具增長新動能的重要領域之一,也成爲了在全球市場掌握遙遙領先優勢的超級大產業;

而醫療生物、醫療器械等健康產業,已經在行業政策積極支撐引導下,重新迎來明顯復蘇的新趨勢;

還有通信、電子、計算機等新興科技成長產業,隨着新一輪AI浪潮加速到來以及國內芯片半導體和信息產業也在持續創新突破,不斷开拓國內外新市場,也誕生出了大量新信的行業巨頭。

而上面這些諸多產業的頭部核心企業,其中一大批都是在創業板上市,成爲了創業50中引領指數的核心成分股,比如:寧德時代、東方財富、邁瑞醫療、陽光電源、中際旭創、匯川技術、新易盛、愛爾眼科、億緯鋰能、三環集團等等。

更值得期待的是在“新質生產力”成爲我國經濟發展新動能的當下,這些創新成長產業儼然成爲賦能中國未來高質量發展的重要組成部分,如今它們正在享受新一輪的政策刺激紅利。

不僅在產業扶持,更在於在資本市場同樣傾注巨大支持,比如重大市場制度改革,提振資本市場活力,引導長线資本入場,讓它們得到更加充分的融資發展賦能,也有助於提升它們的估值水平。

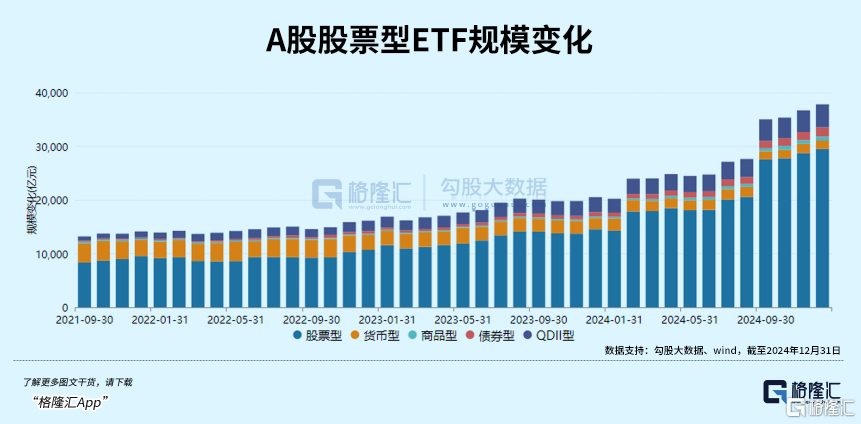

數據顯示,截至2024年12月31日,A股ETF總額達到3.78萬億元,較年初增長1.73萬億元,增量幅度高達84.4%,其中9月份以來,隨着行情大漲,ETF成爲A股市場最重要的“茅”,股票ETF年內淨流入超1萬億元,三季度被動基金持有A股規模首次超過主動基金。這一切都在有力昭示,ETF投資正在A股市場拉开指數投資新時代的序幕。

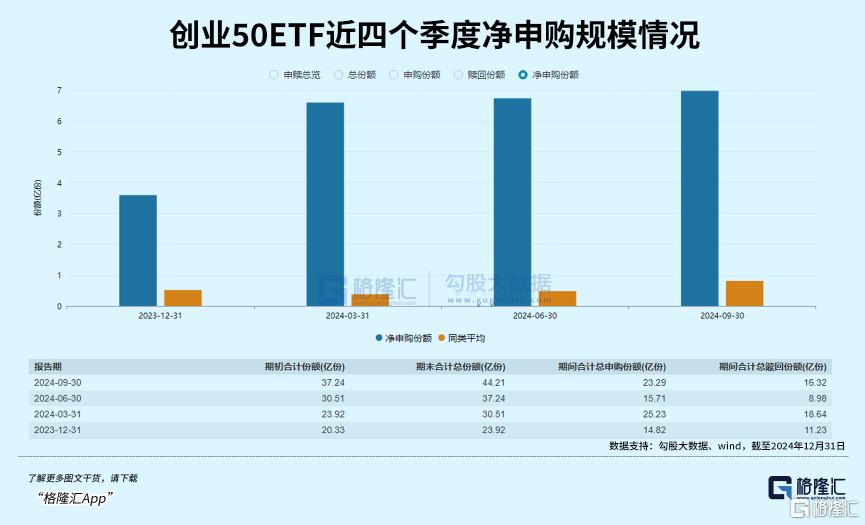

而作爲覆蓋創業板最核心優質龍頭的創業50ETF也是獲得了增量資金的湧入。數據顯示,該ETF在2024年期間,淨申購份額均接近7億份,規模遠超同類平均。截至2024年12月31日,其規模達到了56.57億元。

03

創業50ETF,硬實力經得起考驗

結果是檢驗邏輯的唯一標准,從多個維度來,創業50都具有經得起考驗和對比的硬實力。

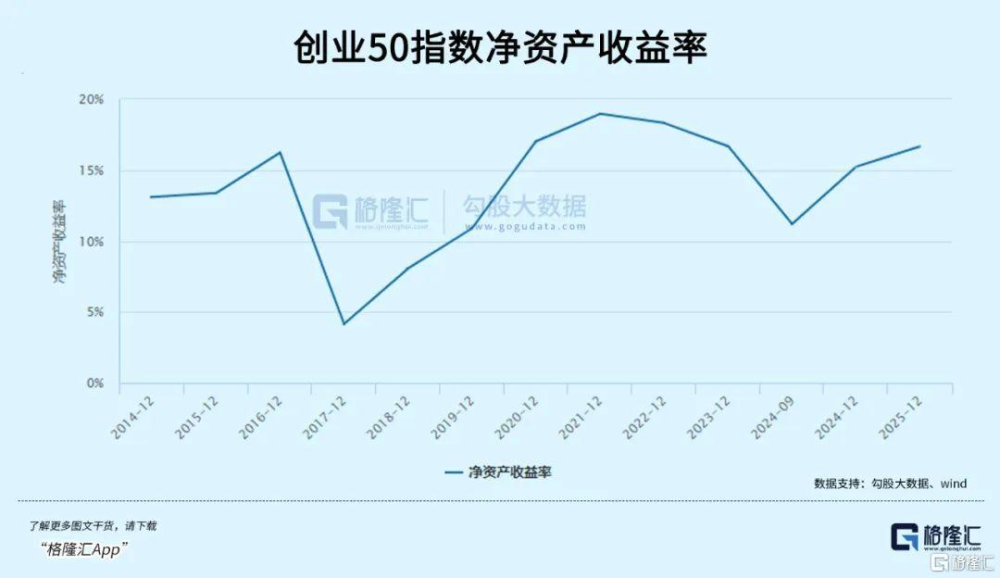

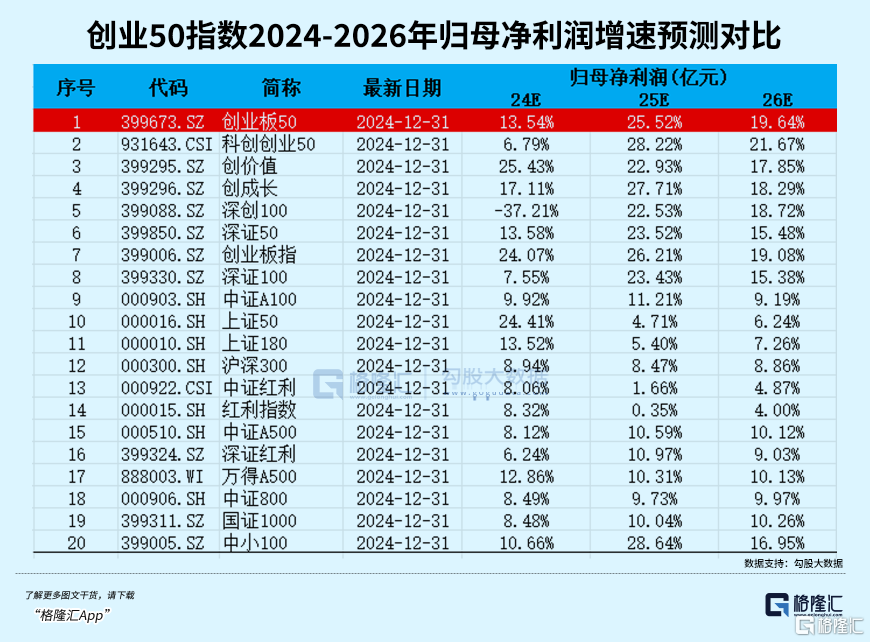

2024年三季度,創業50指數的淨資產收益率爲11.2%,一致預測年度收益率將達15.3%,主要得益於在新質生產力目標的推動下,其所重點配置的龍頭企業盈利狀況將有序回暖,該表現在一衆同類寬基指數中位居前列。

同時根據wind一致預測,2025-2026年創業50指數所覆蓋的成分企業總歸母淨利潤增速分別達到25.52%、19.64%,在主要寬基指數中同樣排名靠前。

景順長城ETF與創新投資部基金經理張曉南分析指出,創業板指數的成交額水平已處於主要寬基指數前列,體現投資者較高的交易情緒。其中,創業50指數歸母淨利潤維持正增長,ROE(TTM)仍領先各大寬基指數。從估值來看,創業50仍在合意水平,配置性價比較高。

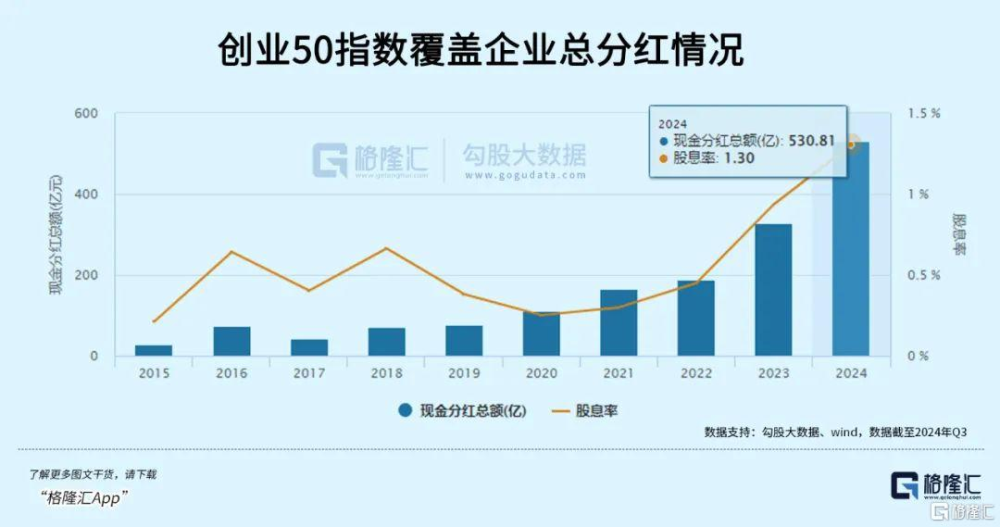

此外,得益於創業50指數中多數成分股已經具備較成熟的造血能力,近些年來該指數的分紅也逐漸明顯提高。

2024年三季度,其現金分紅超過530億元,分紅率也提高到了1.3%的水平,在一衆科創成長型指數中明顯領先。近年來,國家开始大力倡導上市企業提高分紅回報水平,憑借該指數多數成分股已經展現出較好的業績增長態勢,預計後續分化率還有望進一步提升。

在市場表現中我們也可以明顯看到,對比上證50指數、科創50指數、深證50指數,創業50指數在市場環境弱勢時處於中等水平,然後在大行情來臨時,表現能相對脫穎而出,體現出了較爲明顯的阿爾法彈性。

作爲一個創新成長類的指數,創業50指數能同時兼具出色的成長性、分紅性,以及較好的攻守兼備特性。

這樣的一個指數,把它當做我們的投資風向標,也毫不爲過。

當然,我們很難去預測在未來會有什么新技術、新產業引流時代變革,這個指數新的核心成分股又會有怎樣的變化。

但這個指數通過一年兩次調整成分股名單,並將市場交易因子納入篩選模型,就能及時、准確捕捉到真正優質的科技龍頭,維系指數穩健增長的生命力,我們並不用擔心未來它的成長趨勢會被打斷。

那么普通投資者可以如何去跟蹤配置這個成長性極強的指數呢?場內投資者不妨關注景順長城基金旗下的創業50ETF(159682),對於場外投資者,則可關注它的聯接基金(A類017949,C類017950)。

“924”行情以來,創業50ETF展示出了強勁的反彈能力。拉長時間來看,Wind數據顯示,截至2024年12月31日,2024年實現22.31%漲幅,同期基准爲21.07%,並顯著跑贏絕大多數其他同類寬基ETF。

近期,創業50相關ETF迎來大擴容,多家機構上報相關產品,有望爲市場帶來增量資金。

跟蹤創業50的ETF市場稱爲9.24行情爆發以來“鋒利的矛”,但這句話成立的前提是,得有跟蹤其指數的ETF工具存在。

翻閱數據我們看到,景順長城旗下的創業50ETF(159682),在2023年1月3日就上市了,彼時A股正處於震蕩的行情中,可謂逆市布局之舉。截至2024年12月31日,該ETF規模達到了56.57億元。

此外,從ETF的投資成本來看,指數基金之父人約翰·博格爾曾旗幟鮮明提出指數基金挑選的標准之一就是“低費率”。創業50ETF(159682)及其聯接基金(A類017949,C類017950)的管理費、托管費分別爲0.15%/年、0.05%/年,也是現有同類產品中費率處於最低檔的。

04

尾聲

“924”行情以來,A股歷經一波罕見集體大漲之後,重新步入回調並开始出現明顯分化行情。但無論市場風格如何切換調整,股市裏的核心優質資產依舊會一直都是最熱門的主线。

決策層持續超大力度的政策及市場增量資金支持,爲A股帶來長期穩增長的底氣,這些核心資產在後續的表現,依然值得期待。

對於普通投資者來說,市場短期波動反而可能成爲幹擾噪音,想要抓住新一輪投資大機遇,那么創業50ETF,值得關注。(全文完)

標題:市場回調後,如何挖掘高成長高彈性的ETF?

地址:https://www.iknowplus.com/post/181842.html