化債大年,地方債的七大新特徵

主要觀點

截止12月25日,2024年新增一般債發行6986億元,新增專項債發行40032億元,新增債基本發行完畢,加上普通再融資25724億元,特殊再融資債25018億元,2024年發行地方債97761億,淨融資68003億元。從今年地方債市場來看,幾個特徵值得關注:

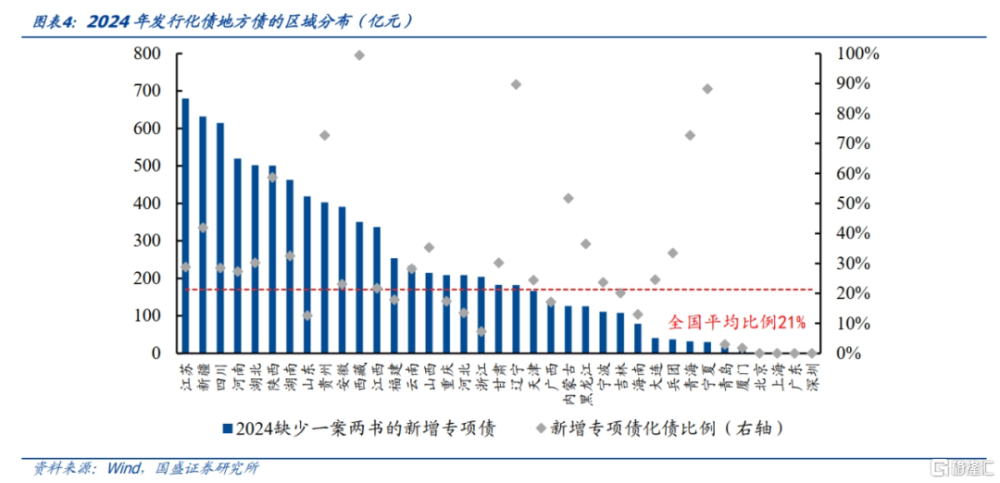

第一,化債地方債發行規模大幅提升,8000新增專項債+4000億結存限額+2萬億再融資專項債。按照化債計劃,2024-2026年每年安排2萬億專項債用於置換隱性債務,2024-2028年每年從新增專項債中安排8000億元專門用於化債。此外,2024年從地方政府債務結存限額中安排了4000億元,支持地方化解存量債務和消化拖欠账款。其中2024年的2萬億化債專項債已經發行完畢。12月20日,用於償還存量債務的特殊再融資債發行4890億元,缺少“一案兩書”的新增專項債發行8523億元,基本符合全年的化債計劃。

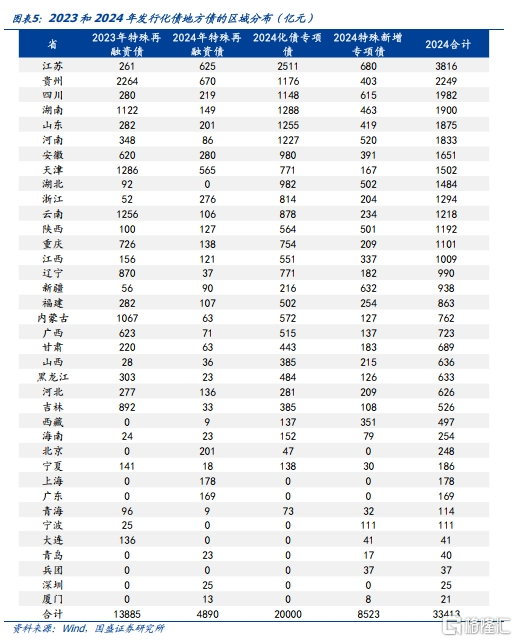

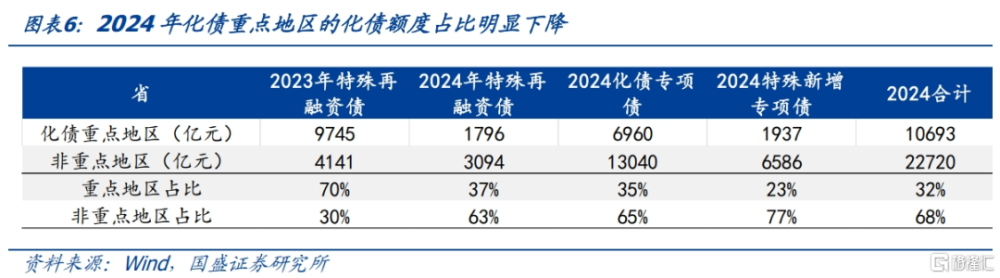

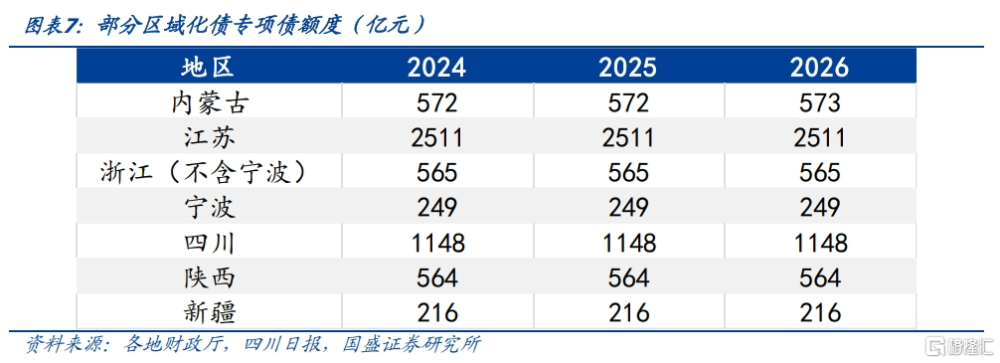

第二,2024年化債額度分配或主要取決於各地隱債規模及財力情況,而2023年對重點地區傾斜較多。具體看各地的化債額度分配:1)用於化債的新增專項債,全國平均比率爲21%,化債重點地區的比率整體較高,爲32%,而非重點地區爲19% 2)對於2萬億化債專項債,江蘇、貴州、四川、湖南、山東、河南等地發行規模較大,或主要與地方隱債規模及財力相關。3)2024年非重點地區獲得的化債額度明顯提升,加總三類化債地方債,重點地區佔比32%,而2023年特殊再融資額度重點地區額度佔70%。

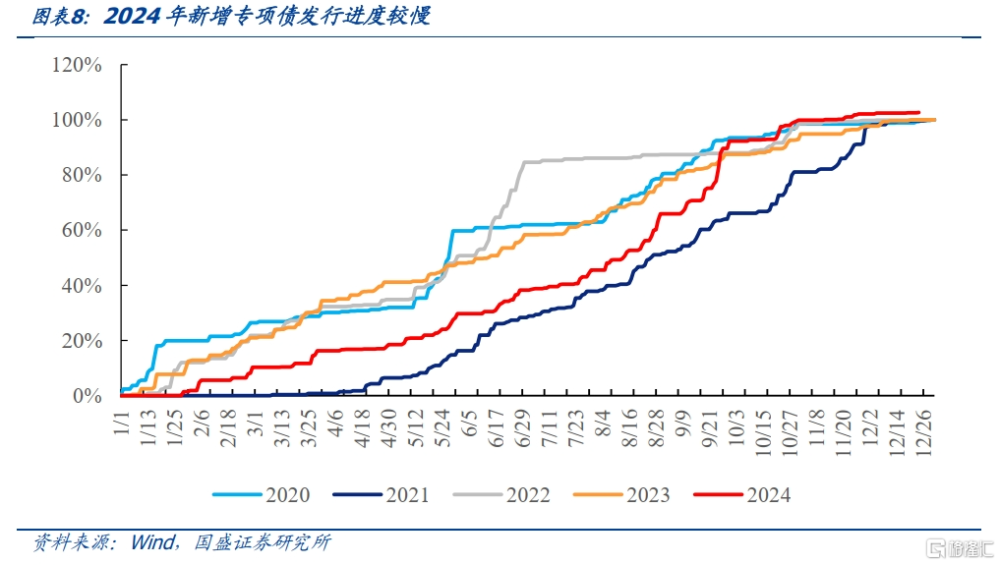

第三,2024年專項債發行節奏慢於往年。2023年四季度大規模發行新增國債、特殊再融資債,佔據了較大工作量,也導致2024年初發行專項債的緊迫性下降。2月監管部門組織申報2024年首批專項債項目,較往年滯後約1個季度。疊加近些年專項債項目審核趨嚴,可能導致專項債審核周期較長。2024年上半年,新增專項債僅發行38%,明顯低於2022年85%、2023年58%的同期水平,進入三季度,新增專項債發行才开始提速。

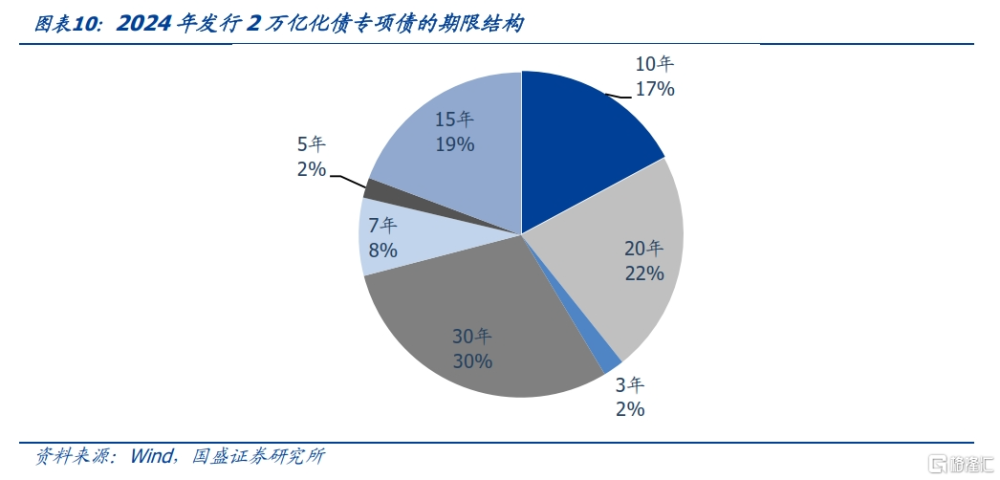

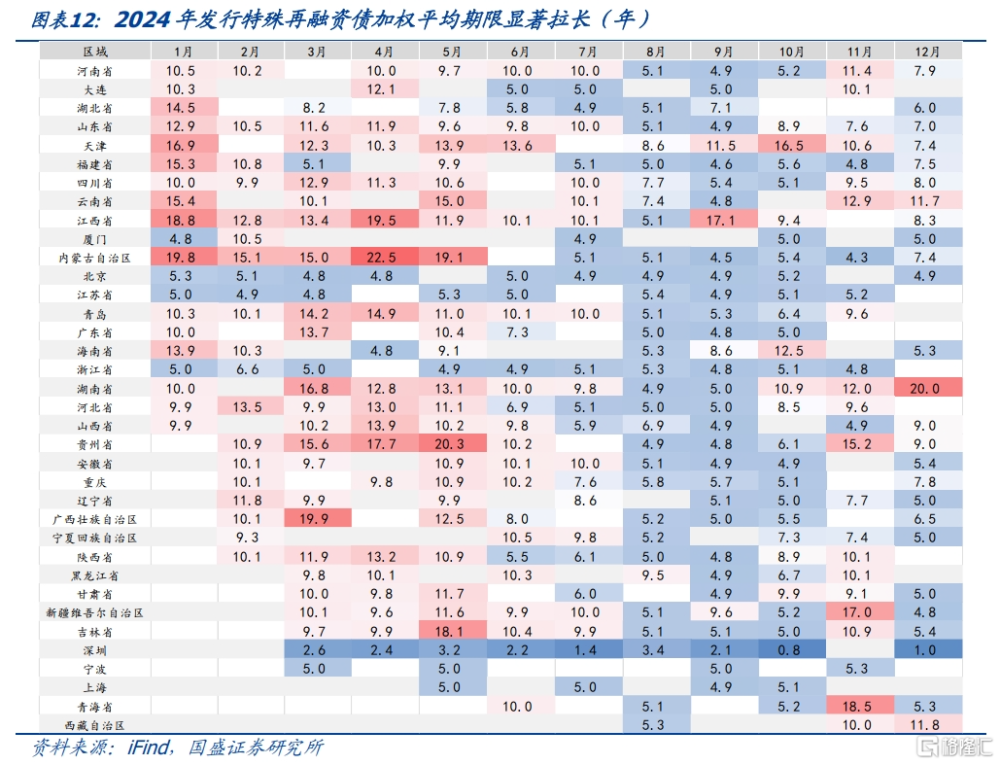

第四,地方債發行期限明顯拉長,特殊再融資專項債加權平均期限達18.73年。截止12月25日,2024年發行地方債加權平均期限14.43年,較2023年的12.39年明顯拉長,其中一般債從7.38年拉長至8.43年,專項債從15.20拉長至16.04年。從資金用途來看,新增債、再融資債與2023年變化不大,特殊再融資債發行期限大幅拉長,加權平均期限從2023年的8.56年拉長爲17.60年,其中特殊再融資債專項債從12.02年拉長至18.73年,主要是長期債券比重提升,2萬億化債專項債中10年及以上佔比88%,其中30年期佔比30%。

第五,發行利差收窄,發行成本下降。2024年月地方債平均發行利差8.4bp,2023年平均發行利差爲14.3bp,地方債發行成本進一步下降。並且2024年地方債發行受供給衝擊的影響有限,2023年4季度地方債發行高峰中利差明顯走擴,10-11月地方債發行利差均大於20bp,地方債發行利差明顯走闊,而2024年11月-12月化債專項債超預期發行,平均利差仍在10bp以內。

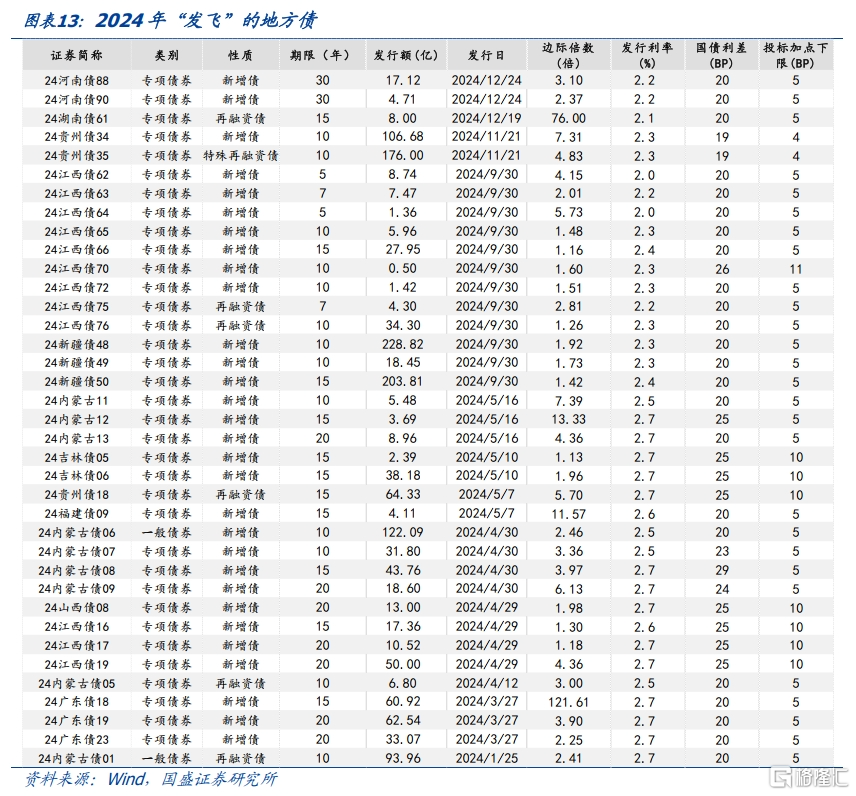

第六,區域發行利差分化。地方債整體發行利差收窄,但區域間發行利差仍有分化。例如,11月雲南、貴州、新疆、青海等地的平均發行利差在10bp以上,而同期福建、浙江、寧波等地利差在4-5bp左右。我們將中標加點大於等於15bp定義爲“發飛”,2024年地方債發飛主要集中在河南、貴州、江西、內蒙古、新疆等欠發達地區。

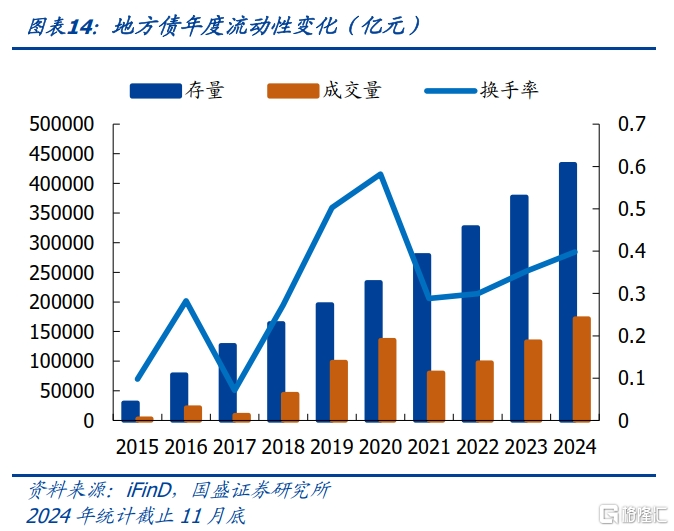

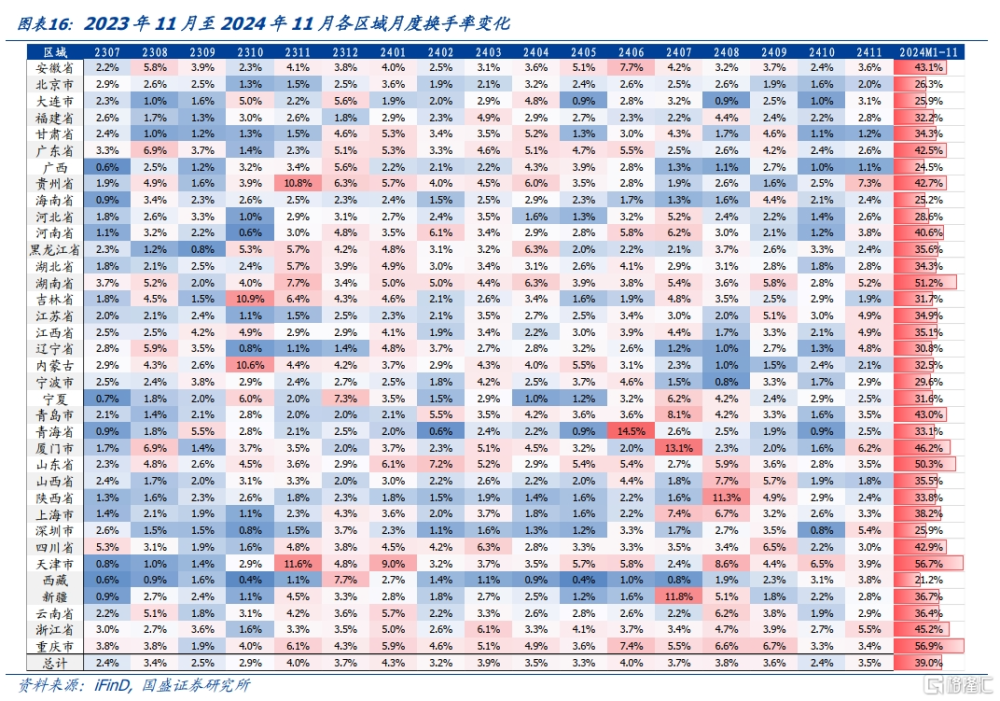

第七,地方債成交量繼續增長,換手率穩步提升。2021年以來,地方債的年度成交量和換手率持續上升,2024年1-11月地方債成交規模17.2萬億,較2023年同比增長29.4%,換手率從35%提升至40%。在城投融資受限、機構欠配、票息資產壓縮的環境下,地方債的流動性進一步提升。分區域來看,湖南、山東、天津、重慶的換手率較高,2024年1-11月換手率在50%以上。

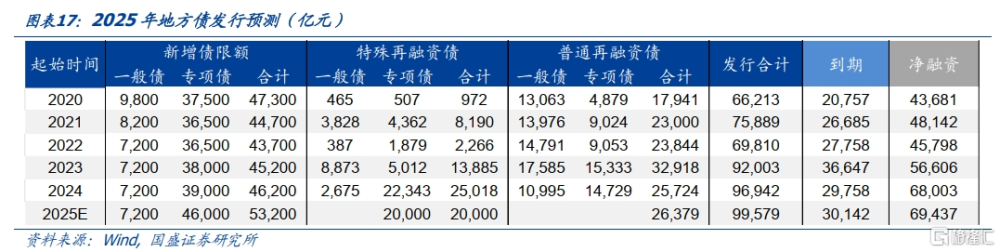

展望2025年,預計新增一般債額度變化不大,新增專項債4.6萬億,總發行和淨融資小幅增加。2022-2024年新增一般債限額均爲7200億元,在中央加槓杆的基調下,預計2025年一般債額度變化不大,新增專項債額度假設在2023年3.8萬億的基礎上,新增8000億用於化債,總額度4.6萬億。2025年地方債到期3.0萬億,假設再融資債接續比爲2022-2024年平均水平(87.5%),則2025年發行普通再融資債2.6萬億。再加上2萬億的化債專項債,2025年地方發行量約10.0萬億、淨融資6.9萬億,較2024年發行9.7萬億、淨融資6.8萬億,有小幅增加。

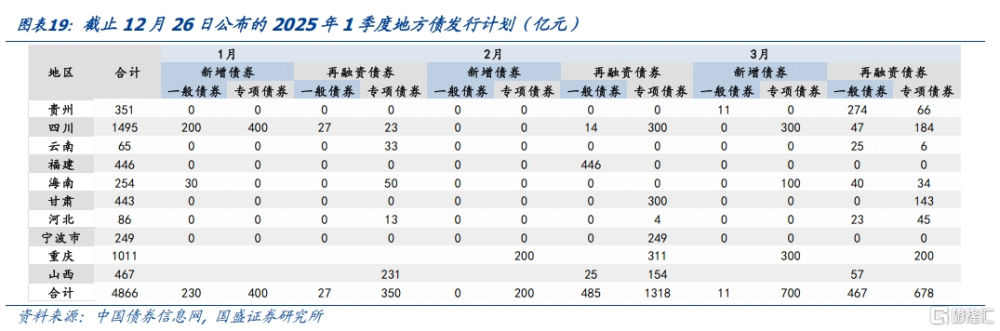

近期專項債項目審批權限下放,專項債發行節奏有望加快,但也要綜合考量地方配套能力、債務約束,發行節奏有待觀察。近期國務院辦公廳印發《關於優化完善地方政府專項債券管理機制的意見》,提出开展專項債券項目“自審自發”試點,試點地區報經省級政府審核批准後可立即組織發行專項債券。試點地區共15個,2020-2024年發行新增專項債佔比在52-58%。此外,《意見》提到擴大專項債券投向領域和用作項目資本金範圍,並提升專項債用於資本金比例,專項債發行節奏有望加快。但同時,2024年10月仍有2.3萬億專項債資金未使用,可能影響地方年初的資金需求。此外,專項債項目審批還需綜合考量地方配套能力、債務約束等,因此實際的發行節奏仍有待觀察。

風險提示:政策變化超預期、數據統計口徑存在誤差、地方債供給超預期。

1. 2024年地方債市場回顧

2024年地方債累計發行9.78萬億,特殊再融資債供給放量,到期規模有所減少,淨融資提升至6.80萬億,再融資債對到期地方債的接續比爲86.4%。截止12月25日,2024年新增一般債累計發行6986億元,新增專項債累計發行40032億元,今年新增債基本發行完畢,加上發行普通再融資25724億元,特殊再融資債25018億元(包含用於償還存量債務和償還存量隱性債務),2024年累計發行地方債97761億,較2023年有所增加。

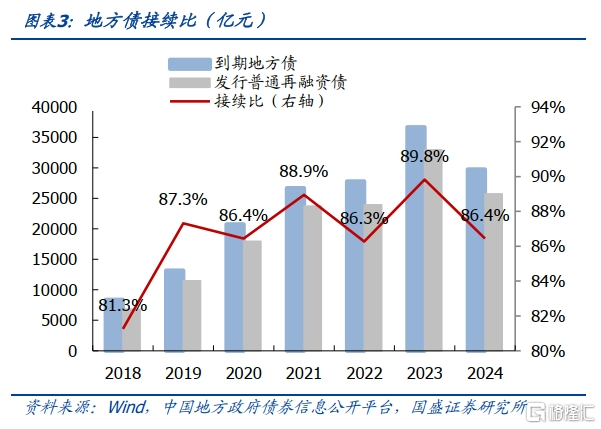

2024年到期地方債29758億元,較2023年到期規模下降,因此2024年地方債淨融資額提升,至68003億元。對於到期地方債,2024年發行普通再融資債25724億元,再融資債對到期地方債的接續比爲86.4%,較2023年的89.8%小幅下降。從今年地方債市場來看,幾個特徵值得關注:

第一,2024年是化債大年,化債地方債發行規模大幅提升,8000新增專項債+4000億結存限額+2萬億再融資專項債。按照化債計劃,2024-2026年每年安排2萬億專項債用於置換隱性債務,2024-2028年每年從新增專項債中安排8000億元專門用於化債。此外,從地方政府債務結存限額中安排了4000億元,支持地方化解存量債務和消化拖欠账款。

如財政部所言,是近年來出台的支持化債力度最大的一項措施。其中2024年的2萬億化債專項債發行節奏超預期,在11月下旬-12月上中旬集中發行完畢。截止12月20日,募集資金用途爲償還存量債務的特殊再融資債累計發行4890億元,其中可能包含2023年地區的剩余額度,缺少“一案兩書”的新增專項債累計發行8523億元,基本符合全年的化債計劃。

第二,2023年特殊再融資債對化債重點地區額度傾斜較多,而2024年的化債額度分配或主要取決於各地隱債規模及財力情況。具體來看化債專項債的地區分布:1)對於缺少“一案兩書”的新增專項債,用於化債的新增專項債全國平均比率爲21%,化債重點地區的比率整體較高,爲32%,而非重點地區爲19%,重點地區中貴州、遼寧、青海、寧夏的化債比率都在70%以上。

2)對於2萬億化債專項債,江蘇、貴州、四川、湖南、山東、河南等地發行規模較大,或主要與地方隱債規模及財力相關。3)相較2023年,非重點地區獲得的化債額度明顯提升,加總三類化債地方債,重點地區佔比32%,而2023年特殊再融資額度明顯傾向重點地區,重點地區額度佔70%。

並且根據多地公布的2024-2026年置換存量隱性債務的專項債下達限額來看,基本與2024年的額度保持一致,預計多數地區三年額度相同。

第三,2024年專項債發行節奏慢於往年。重要影響因素是2023年四季度大規模發行新增國債、特殊再融資債,佔據了較大工作量,也導致2024年初發行專項債的緊迫性下降。根據21世紀經濟報道,2月監管部門組織申報2024年首批專項債項目,較往年滯後約1個季度。

並且近些年,財政部、發改委加大了對專項債項目審核力度,專項債審核周期較長可能也導致專項債發行較慢。2024年上半年,新增專項債累計發行僅1.5萬億,發行進度38%,明顯低於2022年85%、2023年58%的同期水平,進入三季度,2024年新增專項債發行才开始提速。

第四,地方債發行期限明顯拉長,特殊再融資專項債加權平均期限達18.73年。截止12月25日,2024年發行地方債加權平均期限14.43年,較2023年的12.39年明顯拉長,其中一般債從7.38年拉長至8.43年,專項債從15.20拉長至16.04年。

從資金用途來看,新增債、再融資債與2023年變化不大,特殊再融資債發行期限大幅拉長,加權平均期限從2023年的8.56年拉長爲17.60年,其中特殊再融資債專項債從12.02年拉長至18.73年,主要是長期債券比重提升,2萬億化債專項債中10年及以上佔比88%,其中30年期佔比30%。

第五,發行利差收窄,發行成本下降。地方債定價以國債爲錨,隨着債券收益率趨勢下行,地方債與國債利差相應收窄,2024年月地方債平均發行利差8.4bp,2023年平均發行利差爲14.3bp,地方債發行成本進一步下降。並且2024年地方債發行受供給衝擊的影響有限,2023年4季度地方債發行高峰中利差明顯走擴,10-11月地方債發行利差均大於20bp,地方債發行利差明顯走闊,而2024年11月-12月化債專項債超預期發行,平均利差仍在10bp以內。

第六,區域發行利差分化。地方債整體發行利差跟隨利率下行趨勢收窄,但區域間發行利差仍有分化。例如,上半年,雲南、內蒙古、貴州等地的地方債發行利差明顯高於其他區域,11月,雲南、貴州、新疆、青海等地的平均發行利差仍在10bp以上,而同期福建、浙江、寧波等地的利差在4-5bp左右。

由於區域金融資源薄弱,銀行承接能力有限,部分欠發達地區更容易出現地方債“發飛”的現象,我們將中標加點減投標下限大於等於15bp定義爲“發飛”,2024年地方債發飛的區域主要有河南、貴州、江西、內蒙古、新疆等經濟欠發達地區。

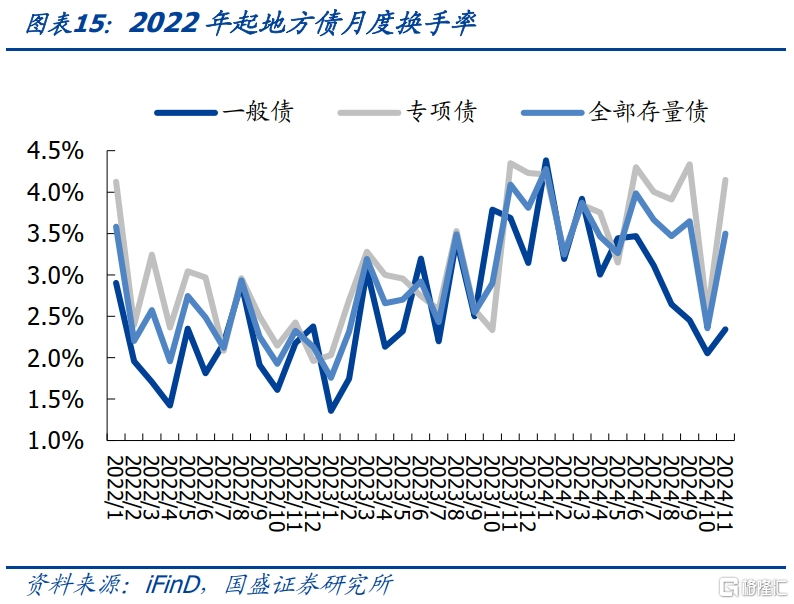

第七,地方債成交量繼續增長,換手率穩步提升。地方債已成爲我國債券市場第一大債券品種,但由於持有機構以銀行、保險等配置盤爲主、市場化定價程度不足、個券差異較大等原因,地方債的成交活躍度不高。

2021年以來,地方債的年度成交量和換手率持續上升,2024年1-11月地方債成交規模17.2萬億,較2023年同比增長29.4%,換手率從35%提升至40%。在城投融資受限、機構欠配、票息資產壓縮的環境下,地方債的流動性進一步提升。分區域來看,湖南、山東、天津、重慶的換手率較高,2024年1-11月換手率在50%以上。

2. 2025年地方債市場展望

預計2025年新增一般債額度變化不大,新增專項債4.6萬億,總發行和淨融資較2024年小幅增加。發行量方面,2022-2024年新增一般債限額均爲7200億元,在中央加槓杆的基調下,預計一般債額度變化不大,我們假設2025年新增一般債額度仍爲7200億元,新增專項債額度假設在2023年3.8萬億的基礎上,新增8000億用於化債的額度,則2025年新增專項債額度4.6萬億。

普通再融資發行規模由到期量決定,2025年地方債到期3.0萬億,假設再融資債接續比爲2022-2024年平均水平(87.5%),則2025年發行普通再融資債2.6萬億。再加上2萬億的化債專項債,2025年地方發行量約10.0萬億、淨融資6.9萬億,較2024年發行9.7萬億、淨融資6.8萬億,有小幅增加。

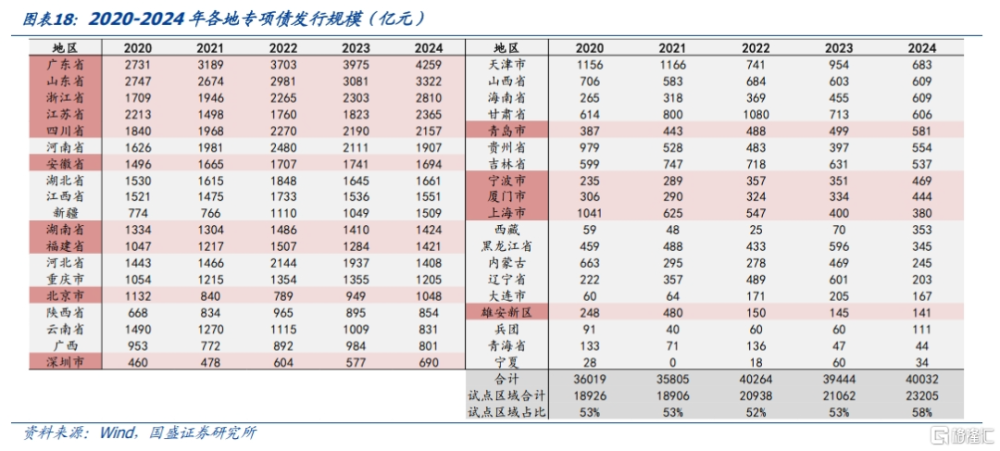

專項債項目審批權限下放,地方債項目審核效率將加快。2024年12月25日,國務院辦公廳印發《關於優化完善地方政府專項債券管理機制的意見》(下稱《意見》),开展專項債券項目“自審自發”試點,試點地區滾動組織篩選形成本地區項目清單,報經省級政府審核批准後不再報國家發展改革委、財政部審核,可立即組織發行專項債券。試點地區共15個,包括北京市、上海市、江蘇省、浙江省(含寧波市)、安徽省、福建省(含廈門市)、山東省(含青島市)、湖南省、廣東省(含深圳市)、四川省。2020-2024年,以上試點地區發行新增專項債佔比在52-58%。

擴大專項債券投向領域和用作項目資本金範圍。《意見》中還提到,實行專項債券投向領域“負面清單”管理,未納入“負面清單”的項目均可申請專項債券資金,這有利於地方債因地制宜申報項目。

在專項債券用作項目資本金範圍方面實行“正面清單”管理,並且將各省專項債券用作項目資本金的比例從25%提高至30%,有望提升財政資金的投資撬動作用。

專項債發行節奏有望加快,但也要綜合考量地方配套能力、債務約束,發行節奏有待觀察。《意見》中提出,加快專項債券發行進度,各地要在專項債券額度下達後及時報同級人大常委會履行預算調整程序,提前安排發行時間。統籌把握專項債券發行節奏和進度,做到早發行、早使用。

隨着試點地區審批權限下放,專項債審批流程簡化,拓寬專項債投向領域,擴大專項債用作項目資本金範圍並提升專項債用於資本金比例,專項債發行節奏有望加快。

但同時,由於2024年專項債發行進度較慢,10月仍有2.3萬億專項債資金未使用,可能影響地方年初的資金需求。此外,專項債項目審批還需綜合考量地方配套能力、債務約束等,因此實際的發行節奏仍有待觀察。

風險提示

政策變化超預期、數據統計口徑存在誤差、地方債供給超預期。

本文節選自國盛證券研究所於2024年12月27日發布的研報《化債大年,地方債的七大新特徵》,分析師:

楊業偉 S0680520050001 王春囈 S0680524110001

標題:化債大年,地方債的七大新特徵

地址:https://www.iknowplus.com/post/180492.html