开年貨幣寬松的三條线索

隨着开年債券利率續創新低,四季度降准的缺席並未打消市場對於貨幣寬松的預期。今年1月還會有降准降息嗎?鑑於經濟在外部不確定性下仍有开門紅的訴求,我們認爲貨幣寬松的大方向一直沒變,在落地的節奏上仍兼顧銀行息差、人民幣匯率、債券發行這三點因素,這三者的變化也構成了觀察开年貨幣寬松的三條线索。

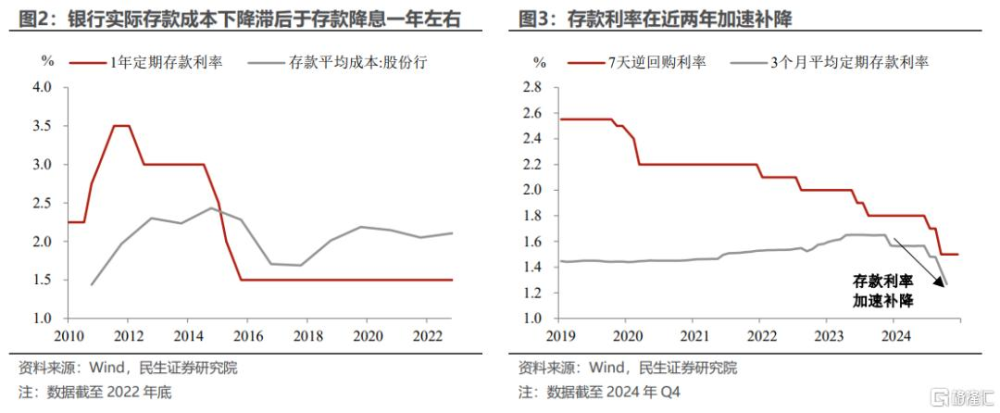

首先,降息在利率下行方面,仍需總體保持銀行的資產端和負債端利率相匹配,簡而言之就是維護銀行息差,爲貨幣寬松創造空間。2024年三季度末商業銀行淨息差繼續收窄至1.53%,進一步地看,近期息差的壓力似乎並未明顯緩解:

一方面,2024年末以來資產端利率的節奏有所超調,國債利率的下行速度快於負債端同業存單成本的下行速度,導致金融機構的息差持續壓縮。

另一方面,存款利率相對剛性:一是2019年以來存、貸款降息節奏並不對稱,2022年9月以來存款利率才加速補降,二是從歷史上看,銀行實際存款成本的下行節奏滯後於存款降息一年左右。

新一輪降息降准需待資產負債端利率匹配,息差趨穩。我們認爲2024年二季度治理銀行“手工補息”,以及12月強化同業存款利率自律均是這一思路的體現。

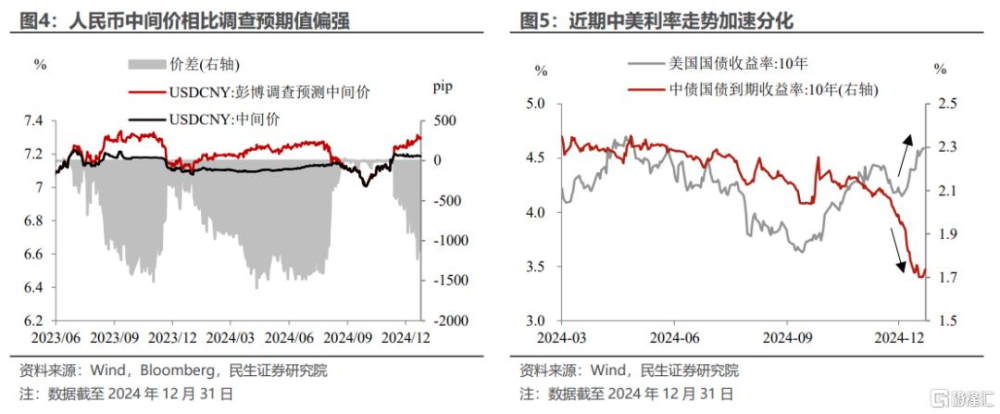

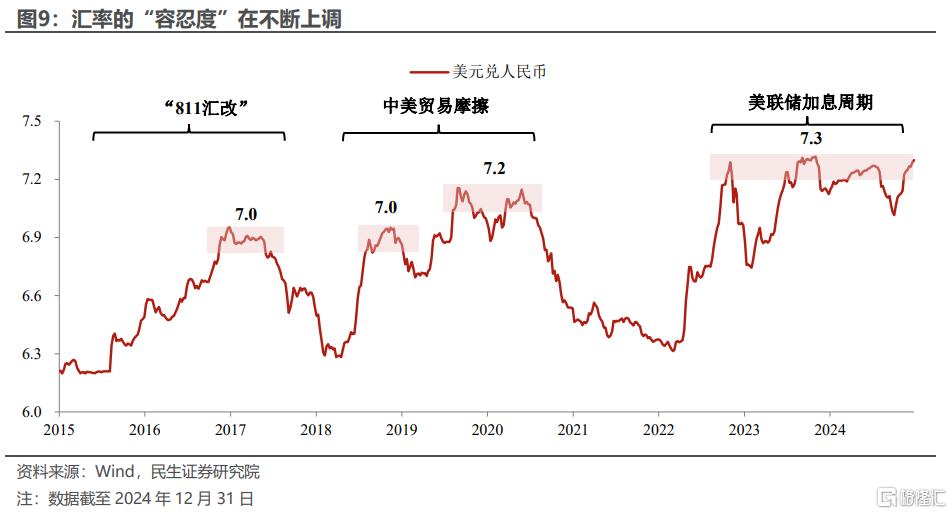

其次,降准和降息仍有賴於人民幣匯率的調整迎來“窗口期”。近期的匯率壓力不小,體現爲在岸偏強的中間價(人民幣中間價在新年开盤首日調升5個基點),和離岸收緊的資金利率。最爲直觀的是中美利差角度,美聯儲釋放暫停降息的信號,疊加國內債市提前定價貨幣寬松預期,使得近期中美利差來到2002年以來的新低。

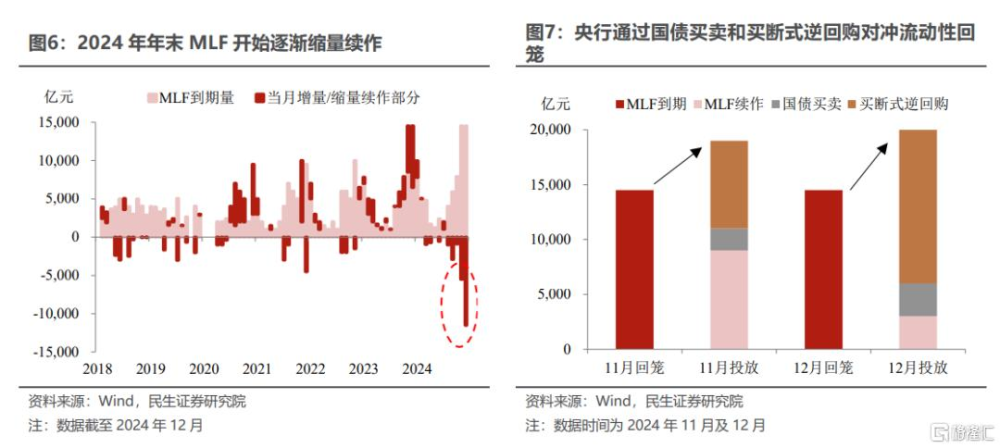

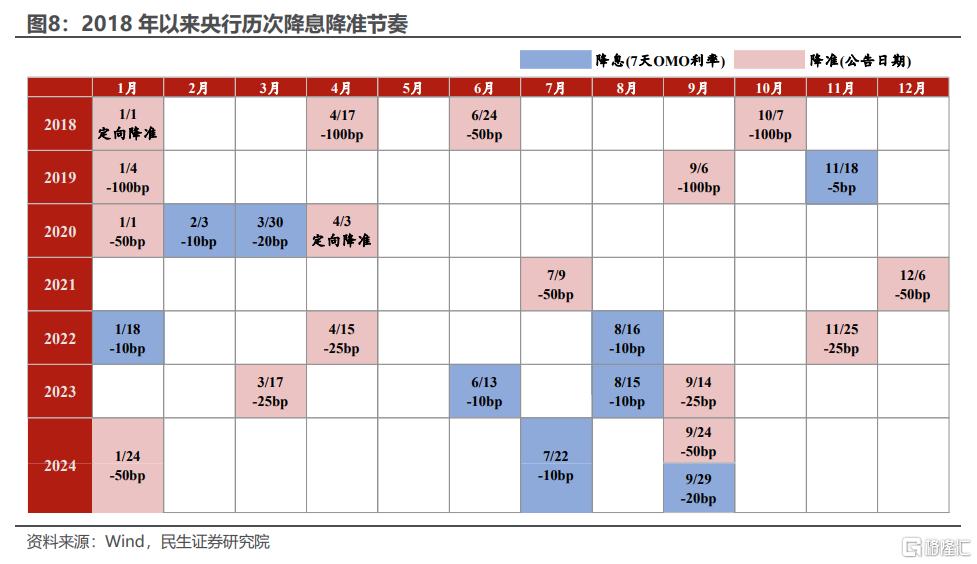

以史爲鑑,匯率壓力下央行曾推遲降息,替換降准:一是2023年四季度,化債初期降准的落空,代之以價格更貴的MLF和離岸市場的主動管理(3M-Hibor擡升、外匯交易量收緊);二是2024年4月政治局會議提及“要靈活運用利率和存款准備金率等政策工具”後,央行待完善國債买賣工具,美聯儲預期轉向後才於7月降息、9月降息並降准;再如2024年11-12月,央行並未降准,而是通過MLF縮量續作+國債买賣+买斷式逆回購,對衝化債高峰期以及大額MLF到期量帶來的長端流動性壓力(圖7)。

再次,开年財政發力更爲關鍵,貨幣寬松需要與之配合。春節前後,以及三季度兩個傳統的發債高峰期,可能有降准的配合落地。同時降息將進一步降低地方政府債務利率,配合化債。

同時,穩定預期也是降息降准落地的考量因素。如2024年1月市場連續調整後的降准,再如2018年6月末美國正式公布對中國產品加徵關稅清單的降准。在後續形勢尚不明朗的情況下,貨幣政策需要留好應對的操作空間,發揮好“後手棋”的作用。

往後看,降准或不會等待太久,下一個窗口可能在1月。一是配合1月可能提前發力的化債專項債,以及春節較大資金需求;二是特朗普1月正式就職後,擇機對衝關稅政策方面的潛在衝擊。而降息可能晚於降准,待至匯率的“容忍度”“重新校准”,以及息差穩定,打开貨幣寬松的空間。

風險提示:貨幣政策力度與節奏超預期;國內經濟形勢變化超預期。

注:本文來自民生宏觀發布的證券研究報告《央行動態點評:开年貨幣寬松的三條线索》;報告撰寫:陶川 SAC編號 S0100524060005

標題:开年貨幣寬松的三條线索

地址:https://www.iknowplus.com/post/182103.html