本輪化債:三大不同、三點特徵

摘要

11月人大常委會審議後,新一輪大規模化債已然开啓、加速推進。相比過往,本輪大規模隱性債務化解有何不同,當前落地過程中呈現哪些特徵?本文系統梳理,供參考。

新一輪大規模化債开啓,較過往有三大不同:機制更明確、監管協同加碼、更有針對性

地方債務壓力攀升下,新一輪大規模化債开啓;相較過往,本次大規模隱債化解的政策支持機制、監管範圍及力度、具體化債思路較過往有明顯不同。從政策支持機制來看,本輪隱性債務化解機制更明確·、預期更穩定。化債總額一次報批,分年安排實施。且根據地方政府隱性債務規模,按照全國統一比例,一次到位分配地方政府債務限額。

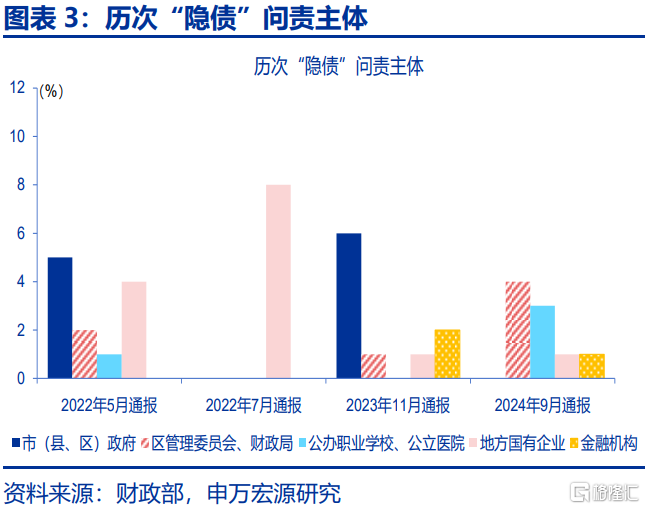

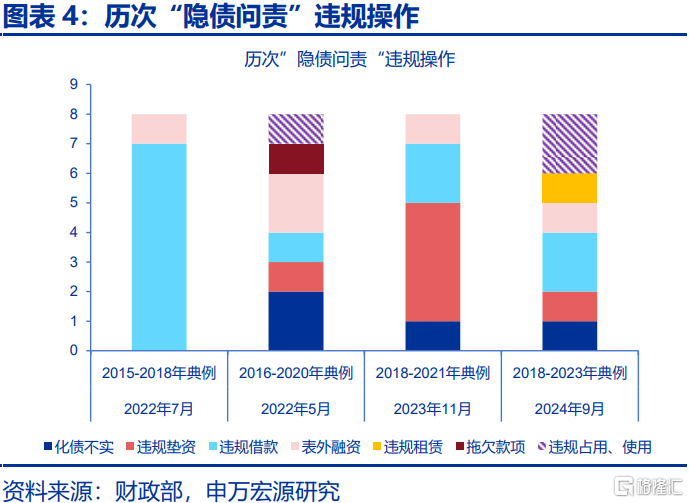

從監管思路看,隱債“零容忍”的高壓監管態勢不變,且隱債監管協同力度加碼。當前“隱債問責”主體細化至地方事業單位,問責行爲深入交易或事項的經濟實質。基於2023年財會監督專項行動檢查,隱債問責主體,首次出現公辦學校;同時,通報問責行爲更爲深入,包括公辦學校違規“以租代建”建設新校區,地方財政局名義退回資本公積等。

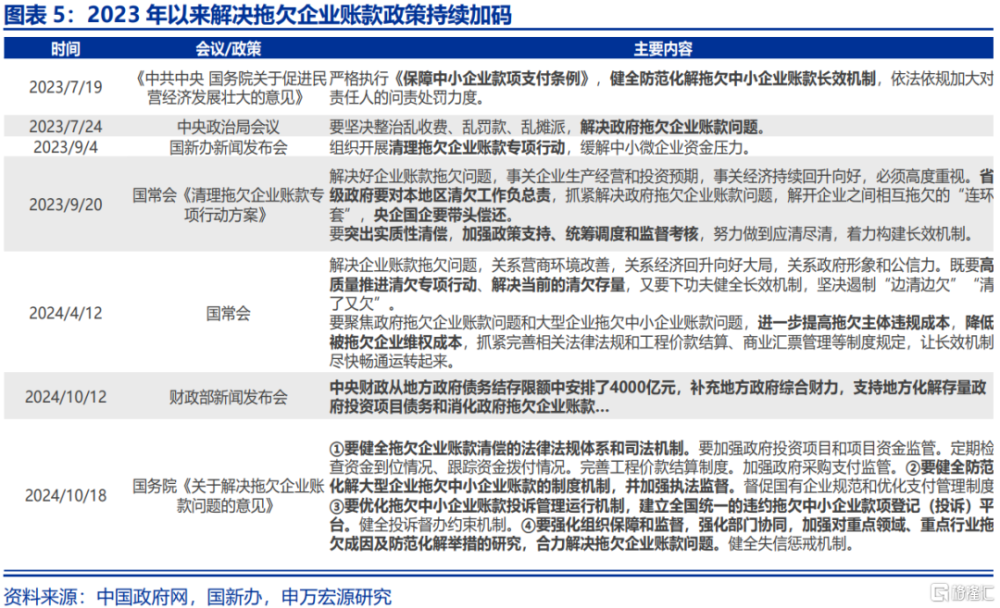

從化債思路看,本輪大規模隱債化解思路或更有針對性,解決拖欠企業款項問題重要性明顯提升。2023年下半年以來,解決拖欠企業款項的問題被提升到前所未有的重要位置。10月下旬《關於解決拖欠企業账款問題的意見》發布。因此,新一輪大規模化債中,解決拖欠企業款項問題或是重點。

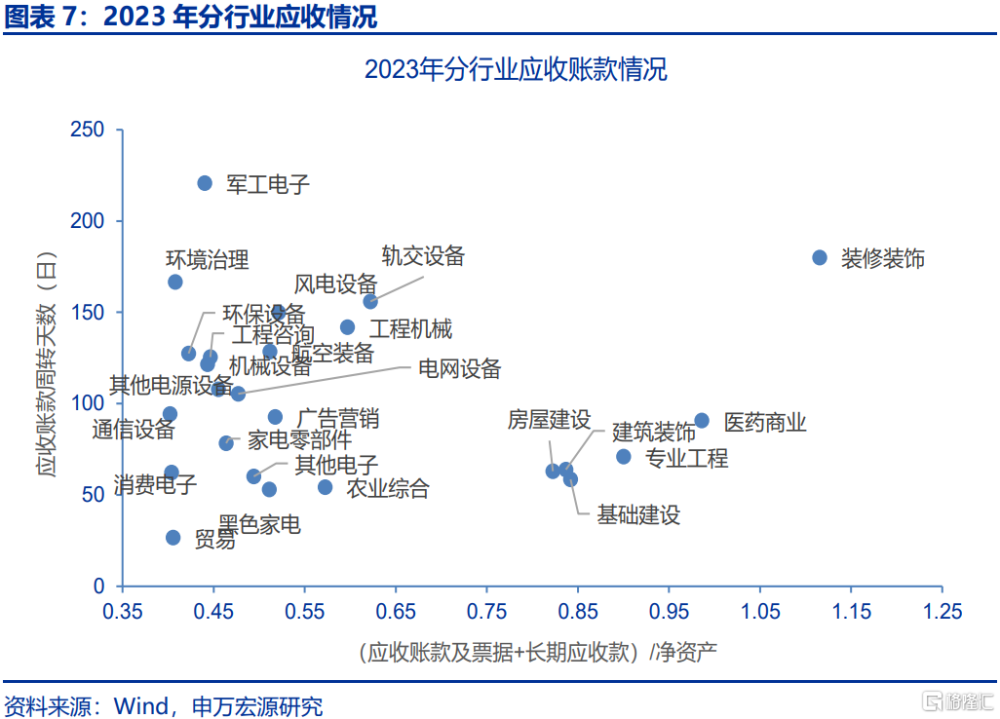

本輪大規模化債的機制和思路下,天津、江蘇等地城投平台帶息債務規模較其綜合財力比例較大,或受債務置換政策重點支持。2023年,天津、江蘇、浙江、廣西、重慶等地城投平台帶息債務規模較其綜合財力比例較大,或受債務置換政策重點支持。從解決拖欠企業款項視角看,軍工電子,環保基建、醫藥商業等行業可能相對更受益於本輪化債推進。

2024年置換債或已發行完畢,結構呈現三大特徵:落地迅速、期限拉長、注重促發展

截至12月下旬,2024年新增置換債額度已基本發行完畢。相比過往,本輪債務化解落地過程呈現三大特徵:

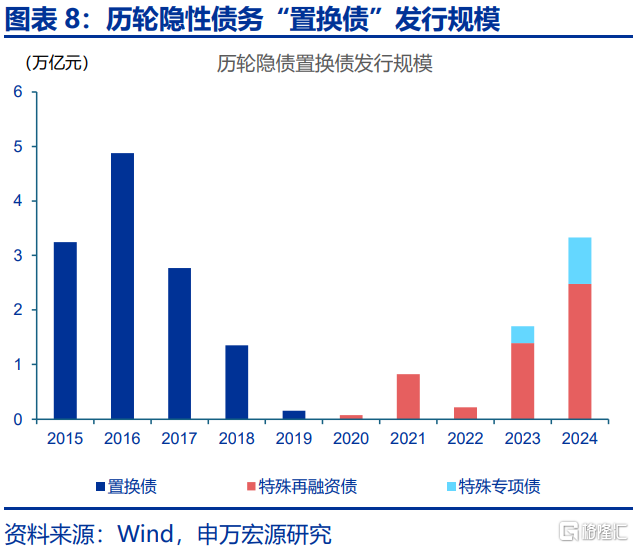

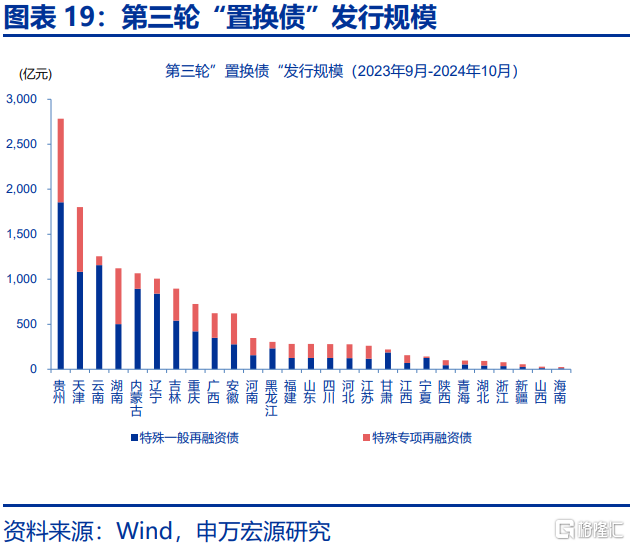

特徵一:本輪“置換債”落地迅速,11月-12月中旬三類“置換債”已發行超2萬億元。11月化債方案落地後,特殊專項再融資債加速發行,從11月至12月中旬,發行規模近2.1萬億元,同時,特殊再融資一般債亦發行723億元。從當前 “置換債”發行情況看,2024年兩萬億元特殊再融資專項債和8000億元特殊專項債或已基本發行完畢。

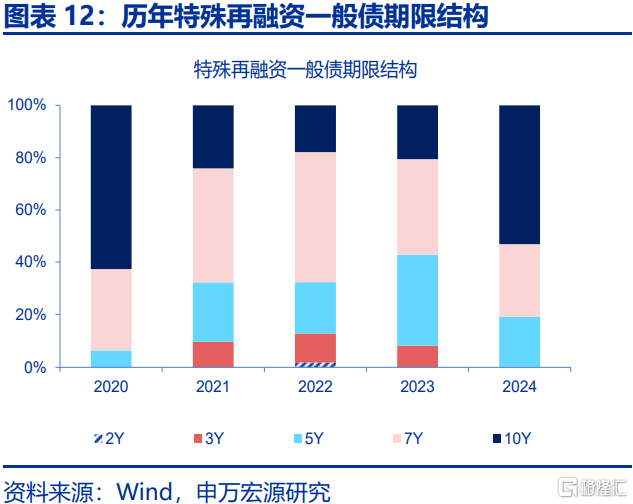

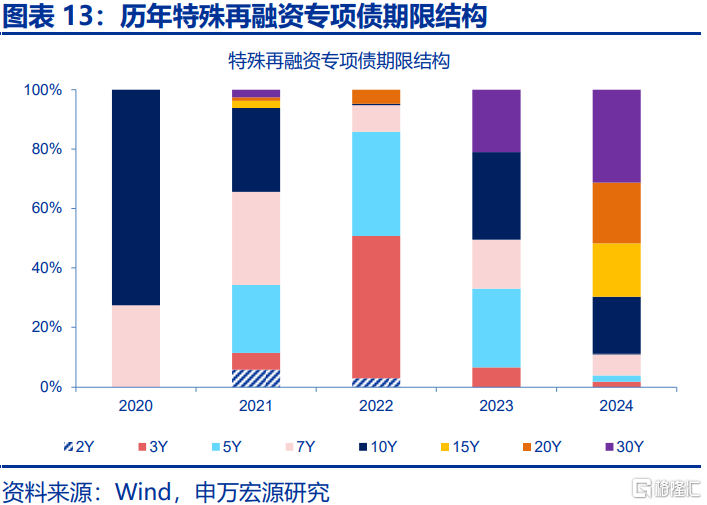

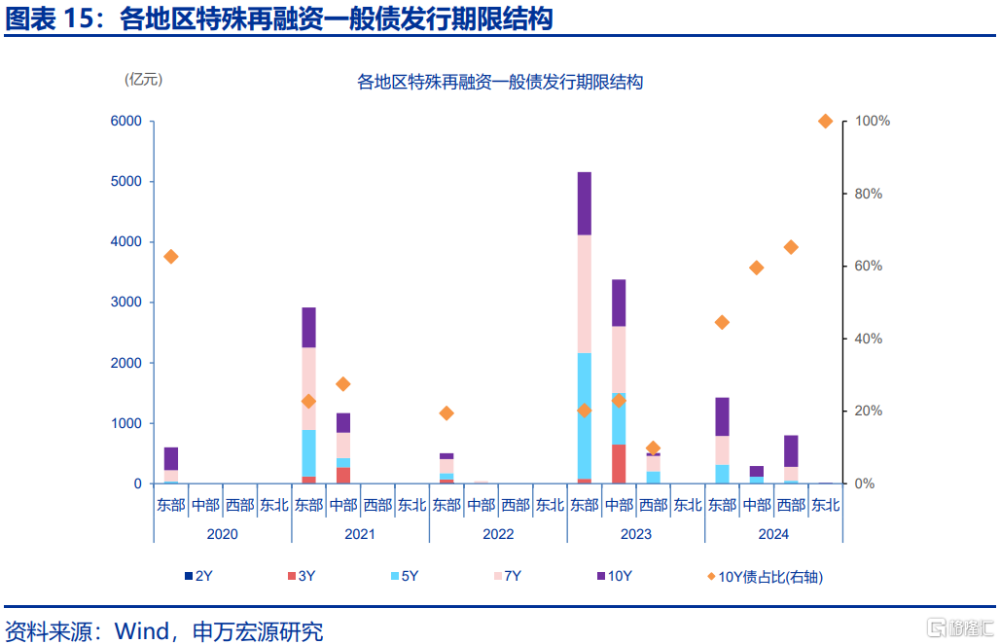

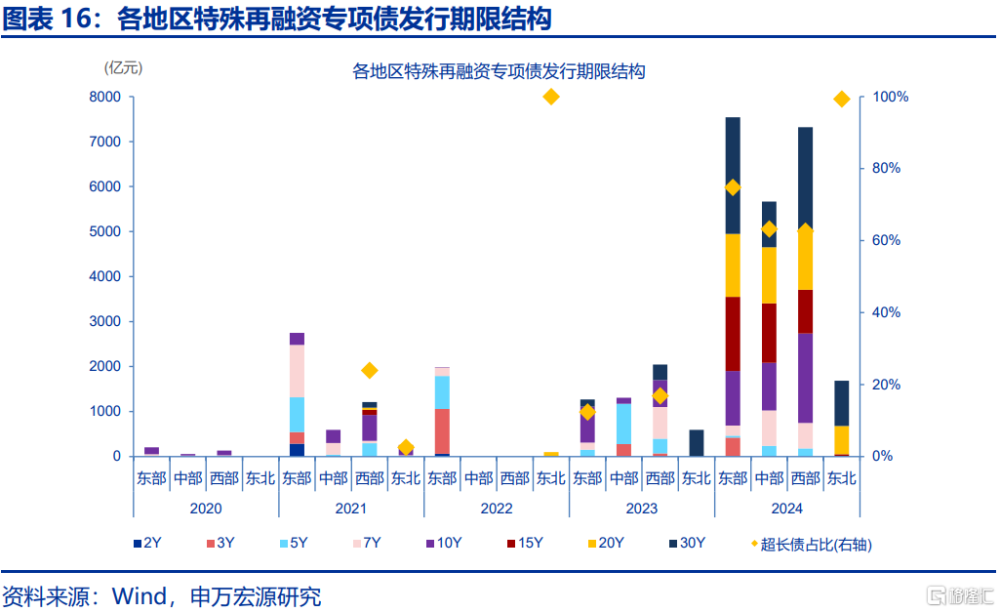

特徵二:本輪“置換債”期限明顯拉長。本輪隱債置換中,特殊再融資債期限明顯拉長。2024年發行的特殊再融資一般債,10Y規模佔比達53%,較2023年提升近33個百分點;而2024年發行的特殊再融資專項債中,10Y以上的超長債佔比達70%、爲歷史最高水平,且較2023年提升49個百分點。

特徵三:本輪化債不只是防風險,更是促發展。本輪特殊再融資專項債中,江蘇、山東等經濟大省發行規模及佔比均明顯提升,或指向本輪化債不僅給重點化債地區緩解債務壓力,亦支持經濟大省穩增長。而曾參與全域無隱性債務試點的北京、廣東、上海亦在2024年發行特殊專項再融資債,或指向全口徑地方債務監管背景下,部分地區可能新增化債需求。

展望後續,在中央經濟工作會議“各項工作能早則早、抓緊抓實”指引下,2025年“置換債”發行可能前置,對M1(原口徑)發揮積極影響。11月金融數據已經开始反映化債影響,企業中長貸偏弱而單位活期存款改善。若相關債券發行前置,疊加2024年化債資金加速使用,將實質性改善私人部門特別是企業現金流,M1或在2025年初持續改善。

風險提示

政策變化超預期,經濟變化超預期。

報告正文

11月人大常委會審議後,新一輪大規模化債已然开啓、加速推進。相比過往,本輪大規模隱性債務化解有何不同,當前落地過程中呈現哪些特徵?本文系統梳理,供參考。

1.1 新一輪大規模化債开啓,較過往或有三大不同

新一輪大規模化債开啓,助力地方發展中化債。相較過往,本次大規模隱債化解的政策支持機制、監管範圍及力度、具體化債思路較過往有明顯不同。從政策支持機制來看,本輪隱性債務化解機制更加透明、化債預期更穩定。據財政部披露,本次化債總額一次報批,分年安排實施。且根據地方政府隱性債務規模,按照全國統一比例,一次到位分配地方政府債務限額。同時,爲便於操作、盡早發揮政策效用,6萬億元全部安排爲專項債務限額,允許地方用於置換納入監測範圍的各類隱性債務。

從監管思路看,隱債“零容忍”的高壓監管態勢不變,且隱債監管協同力度相較過往有所加碼。最新財政部隱債問責典例顯示,其通報典例源自2023年財會監督專項行動檢查,或指向隱債監管與其他監管貫通協調,形成合力。財會監督與隱債監管合力貫通下,本次“隱債問責”主體細化至地方事業單位,問責行爲深入交易或事項的經濟實質。基於2023年財會監督專項行動檢查,本輪隱債問責主體,首次出現公辦學校。同時,本次通報問責行爲更爲深入,包括公辦學校違規“以租代建”建設新校區,地方財政局名義退回資本公積、實則違規融資等行爲。

從化債思路看,本輪大規模隱債化解思路或更有針對性,解決拖欠企業款項問題重要性明顯提升。2023年下半年以來,解決拖欠企業款項的問題被提升到前所未有的重要位置。10月18日,中共中央辦公廳、國務院辦公廳印發《關於解決拖欠企業账款問題的意見》,強調健全拖欠企業账款清償的法律法規體系和司法機制,健全防範化解大型企業拖欠中小企業账款的制度機制,並加強執法監督等。因此,新一輪大規模化債中,解決拖欠企業款項問題或是重點。

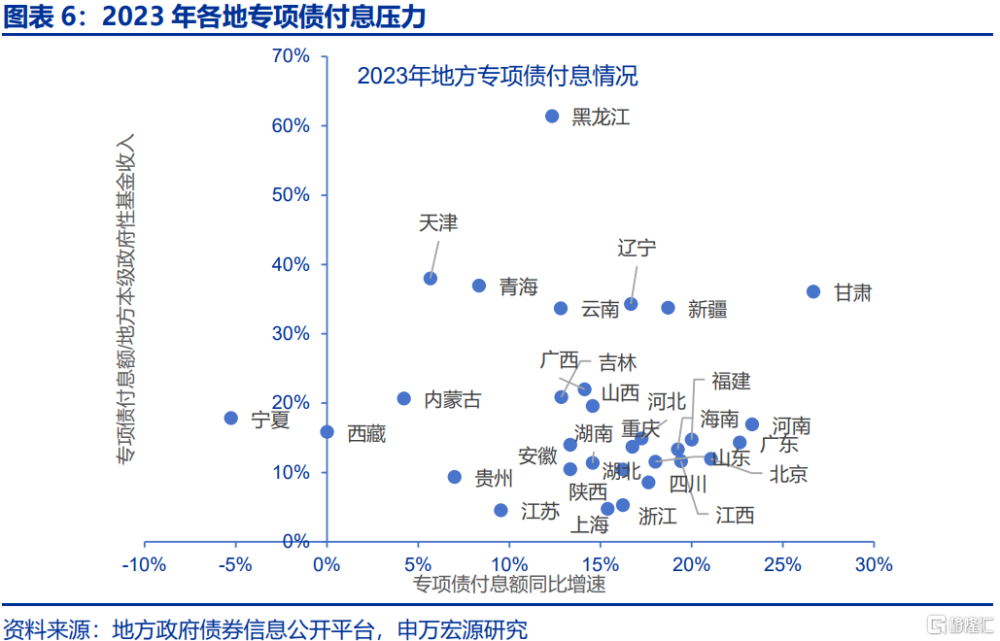

本輪大規模化債的機制和思路下,天津、江蘇、浙江、廣西等地城投平台帶息債務規模較其綜合財力比例較大,或受債務置換政策重點支持。從2023年各地城投平台帶息債務相對規模來看,天津、江蘇、浙江、廣西、重慶等地城投平台帶息債務規模較其綜合財力比例較大,或受債務置換政策重點支持。從付息壓力看,2023年黑龍江、天津、青海等地專項債付息規模佔其本級政府性基金收入比重超35%,甘肅、河南等地專項債付息規模增速超20%,指向除隱性債務置換外,可能採取轉移支付等方式綜合緩解付息壓力。

從解決拖欠企業款項視角看,軍工電子,環保基建、醫藥商業等行業可能相對更受益於本輪化債推進。基於本輪大規模化債對緩解企業拖欠款項問題的重視,若以企業應收款項佔比(應收账款和票據與長期應收款之和佔淨資產比重)和應收账款周轉天數衡量各行業被拖欠款項程度,則2023年年報數據顯示,裝修裝飾、醫藥商業、專業工程、基礎建設等行業應收款項佔比淨資產比重居前,超80%;軍工電子、環境治理、軌交設備、裝修裝飾等行業應收账款周轉較慢,周轉天數超150天。上述行業可能相對更受益於本輪化債推進。(詳見《“十萬億”隱債置換,如何理解?》)

1.2 2024年置換債發行完畢,結構上呈現三大特徵

截至12月下旬,2024年新增置換債額度已基本發行完畢。相比過往,本輪債務化解落地過程呈現三大特徵:

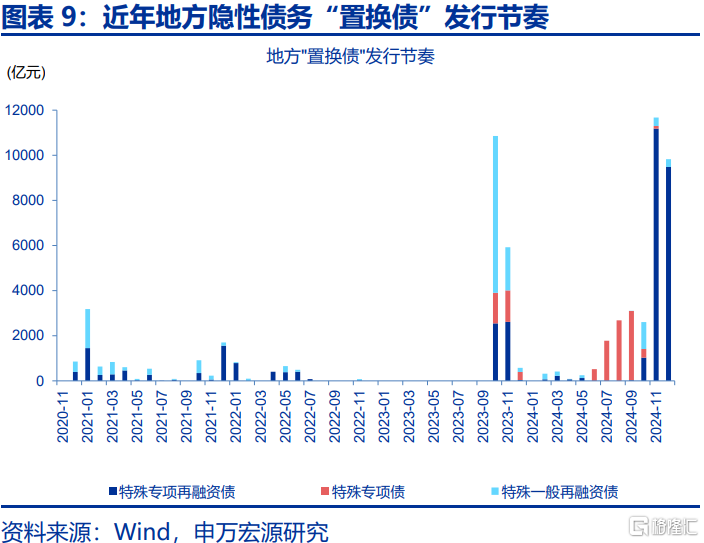

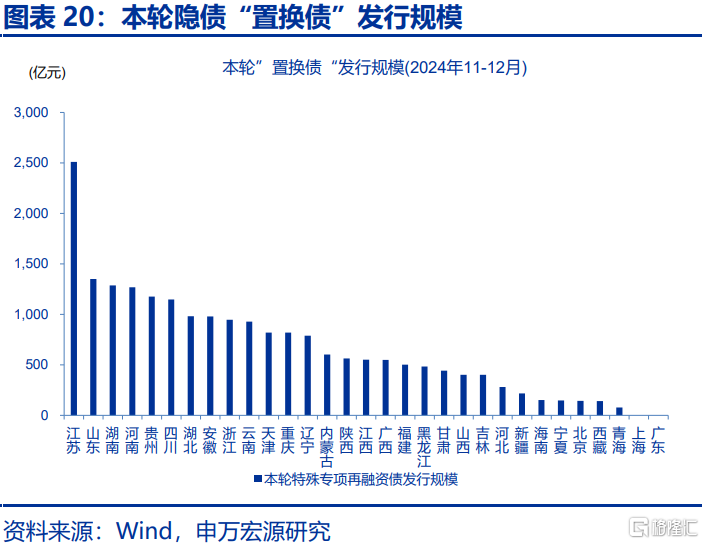

特徵一:本輪“置換債”落地迅速,11月至12月中旬三類“置換債”已發行超2萬億元。11月以來,本輪化債方案落地後,地方特殊專項再融資債加速發行,從11月至12月中旬,發行規模近2.1萬億元,同時,特殊再融資一般債發行723億元,特殊專項債發行116億元。從11月以來發行進度看,2024年兩萬億元特殊再融資專項債和8000億元特殊專項債或已基本發行完畢。

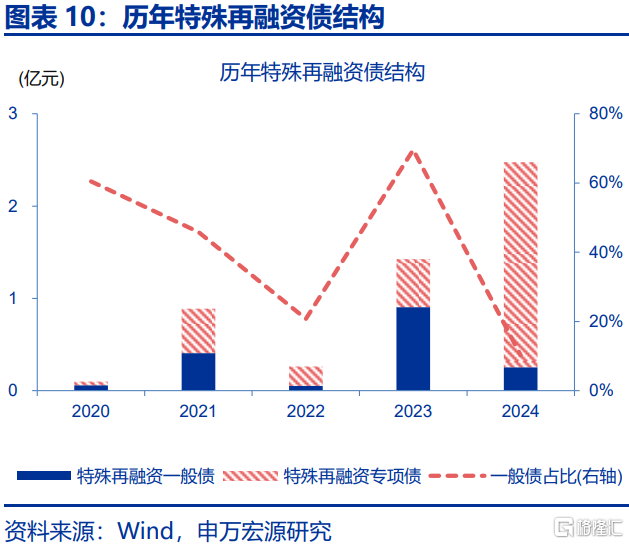

本輪隱債化解“置換債”以專項債額度爲主。據財政部披露,爲便於操作、盡早發揮政策效用,本輪“置換債”以專項債額度爲主,促使本輪“置換債”發行速度較快。2023年特殊再融資債發行主要爲一般債結存限額的使用,特殊再融資一般債發行規模達超9000億元,佔當年特殊再融資債總發行規模的70%。相比之下,本輪新增化債額度集中於專項債,以兩萬億元特殊再融資專項債與8000億元特殊專項債爲主;截止12月下旬,特殊再融資專項債佔總特殊再融資發行規模比重近九成。

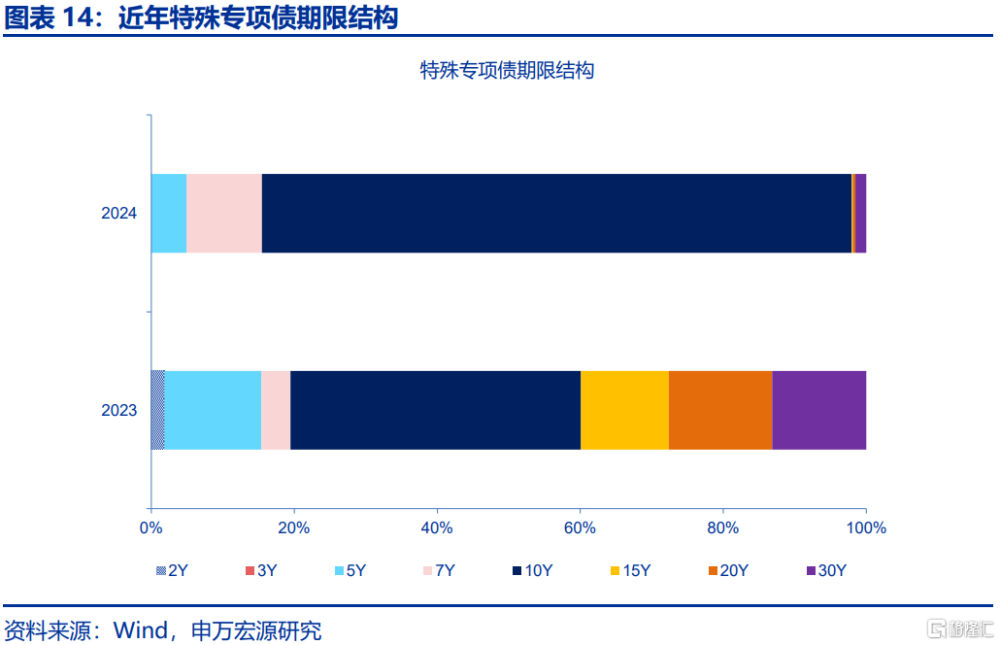

特徵二:本輪“置換債”期限明顯拉長。本輪隱債置換中,特殊再融資債期限明顯拉長。具體地,2024年發行的特殊再融資一般債,10Y規模佔比達53%,較2023年提升近33個百分點;而2024年發行的特殊再融資專項債中,10Y以上的超長債佔比達70%、爲歷史最高水平,且較2023年提升49個百分點;2024年未披露一案兩書的特殊專項債中以10Y及以上爲主、佔比達85%,亦較2023年提升4個百分點。

分地區來看,東北地區特殊再融資專項債發行基本都爲超長債、特殊再融資一般債均爲10Y;東部地區,特殊再融資專項債中超長債佔比達75%;中、西部地區,特殊再融資專項債超長債和特殊再融資一般債10Y期限佔比均超六成。“置換債”期限拉長,加大對東北和中西部地區支持力度,指向本輪化債思路優化,即推動地方以時間換空間,爲地方發展中化債騰出時間。

特徵三:本輪大規模債務化解,不只是防風險,更是促發展。

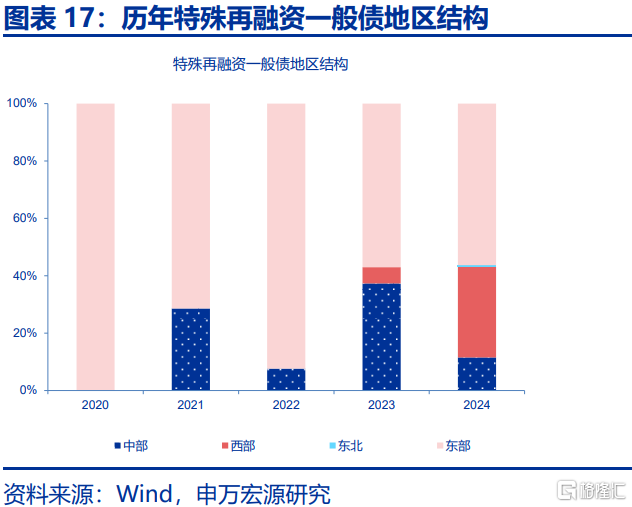

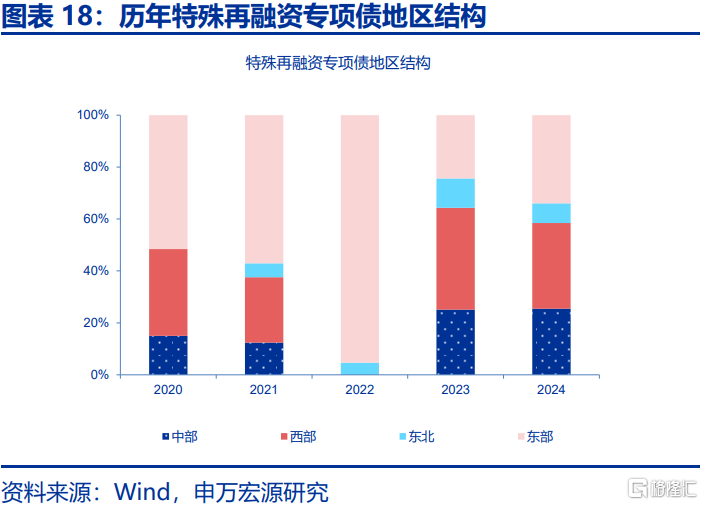

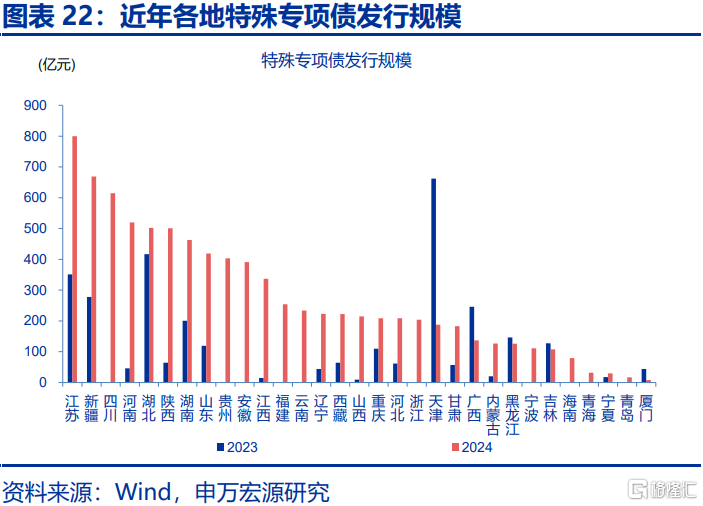

相比上一輪隱債置換重點加大對中部、西部與東北欠發達地區支持力度,本輪化債地區範圍更廣,東部地區特殊再融資專項債發行佔比明顯提升。本輪兩萬億特殊再融資專項債中,江蘇、山東、河南、四川等經濟大省特殊專項債發行規模及佔當年總“置換債”規模比例均明顯提升,或指向本輪化債與過往不同,不僅給重點化債地區緩解債務壓力、騰出發展時間,亦是支持經濟大省穩增長,緩解其財政穩增長壓力。同時,曾參與全域無隱性債務試點的北京、廣東、上海亦在2024年發行特殊專項再融資債,或指向全口徑地方債務監管背景下,地區可能新增化債需求。

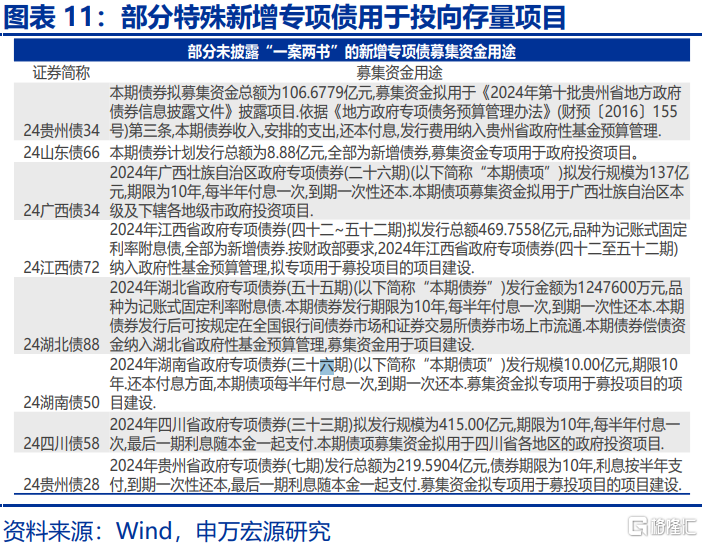

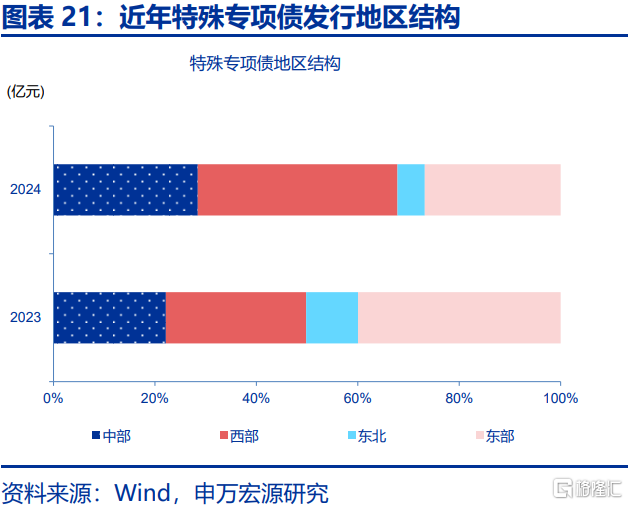

從特殊新增專項債地區分布來看,2024年中西部地區特殊新增專項債佔比攀升。從未披露“一案兩書”的特殊專項債來看,截至2024年12月,特殊新增專項債已發行8536多億元,其中,中西部地區發行佔比由2023年的50%提升至2024年的68%,指向新增專項債的化債額度重點支持中西部地區;而東部地區中,隱債壓力相對較大的江蘇、山東發行規模居前。

展望後續,在中央經濟工作會議明確提出“各項工作能早則早、抓緊抓實”的背景下,2025年“置換債”額度發行可能前置,進一步對M1(原口徑)發揮積極影響。按照財政部的計劃,2025年仍有2.8萬億“置換債”額度需要發放。考慮到中央經濟工作會議對當前風險挑战的定調改爲“國內需求不足,部分企業生產經營困難,群衆就業增收面臨壓力”,相關政策的快速推進成爲可能。事實上,11月金融數據中已經开始反映化債快速推進的影響,企業中長貸偏弱而單位活期存款改善,對應M1增速回暖。若相關債券發行前置,疊加2024年年底化債資金的加速使用,將實質性改善私人部門特別是企業現金流,M1可能在2025年初持續改善。

風險提示

1)經濟變化超預期。海內外形勢變化或使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響內需恢復的斜率。

注:本文內容節選自申萬宏源宏觀2024年12月24日發布的《本輪化債:三大不同、三點特徵》,分析師:趙偉、賈東旭、侯倩楠

標題:本輪化債:三大不同、三點特徵

地址:https://www.iknowplus.com/post/179313.html