美聯儲2024年12月議息會議解讀:“謹慎”开新局

核心觀點

美國時間2024年12月18日,美聯儲降息25BP,符合市場預期。會議聲明及鮑威爾講話後,市場交易“緊縮”:10年美債收益率日內升10BP站上4.5%,美股三大指數大跌,美元指數站上108,黃金現價則跌破2600美元/盎司。

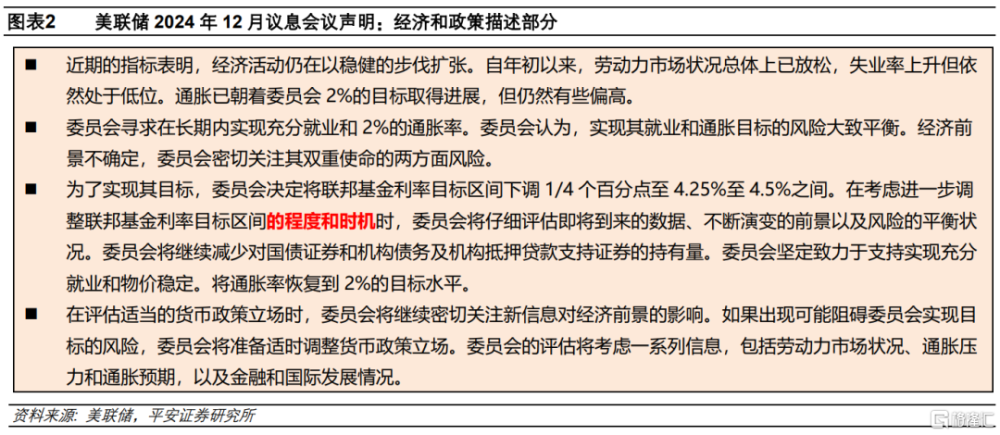

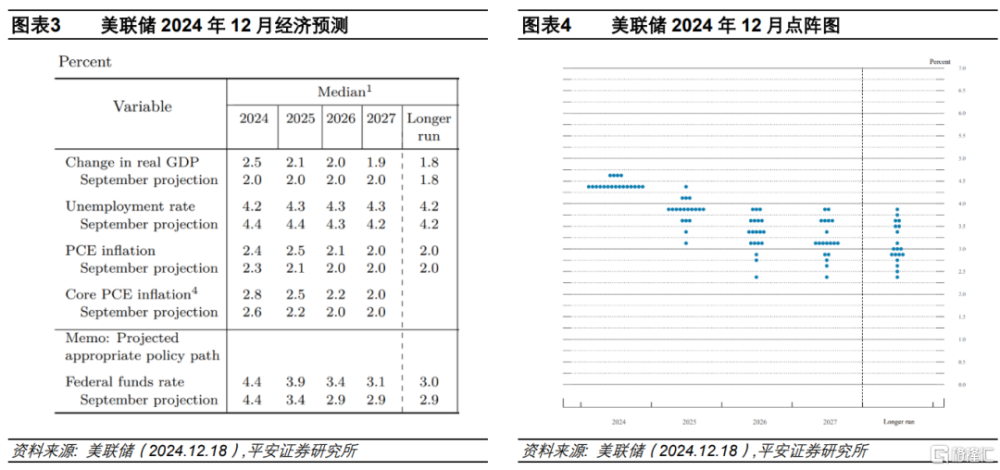

會議聲明及經濟預測:2025年僅降息2次。經濟描述部分,12月會議聲明較11月沒有任何改動。政策方面,新增了“程度和時機”(the extent and timing),更加強調了美聯儲決策從“是否降息”轉變爲“何時降息”,爲後續暫停降息做鋪墊。經濟預測方面,將2025年PCE和核心PCE通脹率分別上修0.4和0.3個百分點,均上修至2.5%;將2025年政策利率預測中值由3.4%上修至3.9%,將長期政策利率繼續上修0.1個百分點至3.0%。點陣圖中,有4位官員預計2024年末合理的政策利率是4.5-4.75%。

鮑威爾講話:更加謹慎行動。鮑威爾強調,盡管目前4.3%的政策利率仍是限制性水平,但是隨着政策利率接近中性利率,美聯儲需要更加謹慎;核心通脹的下降,或者就業市場的降溫,都可能是未來降息的原因。通脹方面,鮑威爾堅持稱仍有信心看到通脹回落,只是需要更多時間;就業方面,鮑威爾強調就業市場比2019年更“冷”,且仍處於降溫趨勢;經濟方面,鮑威爾看淡經濟下行風險,認爲美國經濟已經避免了衰退,且比其他國家經濟表現更好。中性利率方面,鮑威爾暗示,短期中性利率可能比3%更高。此外,鮑威爾透露,對於特朗普的財政、關稅等可能的政策影響,目前的經濟預測可能並未充分地納入其中。

政策邏輯:“謹慎”开新局。美聯儲從現在开始,將在降息決策上比之前更加謹慎:本次會議的降息已經頗有爭議,但由於會議前市場已經充分預計了本次降息,美聯儲可能不想制造一場“鷹派意外”,所以選擇“鷹派降息”。美聯儲繼續上修了長期政策利率至3%。目前長期政策利率的最高預測是3.9%,而政策利率是4.3%,美聯儲需要避免降息過快、過早地退出“限制性利率”。不過,我們認爲,2025年美聯儲可能仍有2-3次的降息空間:在經濟溫和下行的背景下,美國通脹的基准情形是保持相對穩定;隨着時間推移,“中性利率”可能仍在3%附近,美聯儲維持3.5%以上的利率仍是合適的;美國就業意外降溫,也可能觸發美聯儲降息。

市場展望:暫時“緊縮恐慌”。展望2025年一季度,市場可能暫時交易“緊縮”。美債利率和美元指數處於偏高水平,美股短期調整的壓力加大,黃金也可能階段承壓。二季度以後,伴隨“特朗普交易”降溫,美聯儲下一次降息的時機也可能逐漸顯現,並引發市場情緒的緩和甚至反轉。

風險提示:美國就業超預期走弱,美國經濟和通脹超預期上行,美國金融風險超預期上升等。

美聯儲2024年12月繼續降息25BP,符合預期,但頗有爭議。有1名官員投票反對,更有4位官員在點陣圖中暗示不支持降息。美聯儲最新經濟預測,上修了2025年增長和就業前景,更明顯上修了通脹前景,下修降息的空間至2次。鮑威爾講話稱,盡管目前4.3%的政策利率仍是限制性水平,但是隨着政策利率接近中性利率,美聯儲需要更加謹慎行動。不過,我們認爲,2025年美聯儲可能仍有2-3次的降息空間。短期來看,市場可能暫時交易“緊縮”;再往後看,伴隨“特朗普交易”降溫,美聯儲下一次降息的時機也可能逐漸顯現,並引發市場情緒的緩和甚至反轉。

1. 會議聲明及經濟預測:2025年僅降息2次

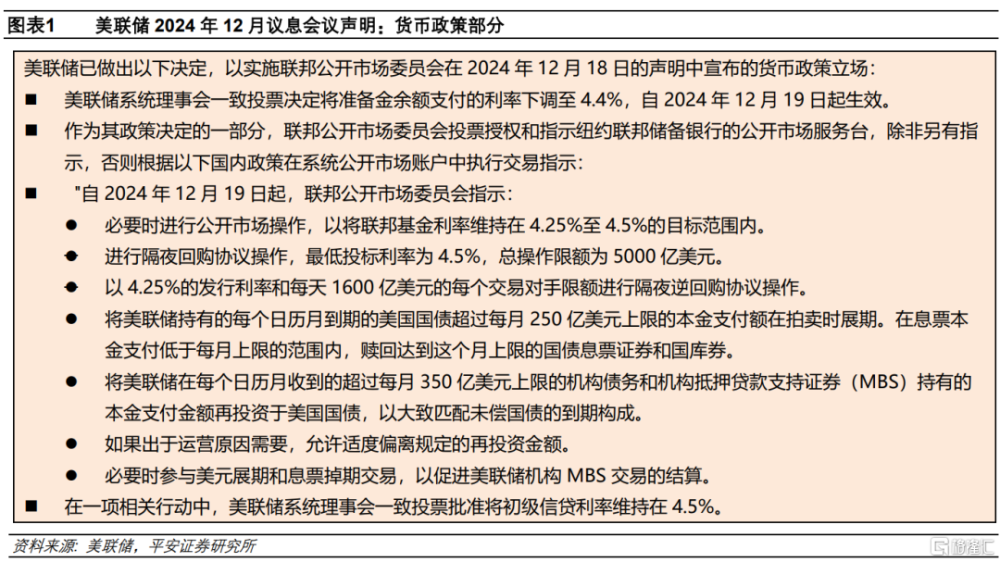

美聯儲2024年11月議息會議聲明,將聯邦基金目標利率下調25BP至4.25-4.50%區間。同時,美聯儲相應下調其他政策利率:1)將存款准備金利率下調至4.4%;2)將隔夜回購利率下調至4.5%;3)將隔夜逆回購利率下調至4.25%;4)將一級信貸利率維持下調至4.5%。縮表方面,美聯儲維持每月被動縮減250億美元國債和350億美元MBS的節奏不變。

聲明中經濟描述部分,12月會議聲明較11月沒有任何改動,繼續強調年初以來,勞動力市場狀況整體放松,通脹回落取得進展但仍然偏高。政策方面,唯一的改動是,在提及未來“進一步調整聯邦基金利率目標區間時”,新增了“程度和時機”(the extent and timing),更加強調了美聯儲決策從“是否降息”轉變爲“何時降息”,爲後續暫停降息做鋪墊。此外,會議聲明最後顯示,克利夫蘭聯儲主席哈馬克反對降息。

美聯儲2024年12月發布的經濟預測(SEP),相較2024年9月的主要變化包括:

1) 經濟增長:將2024年經濟增長預測由2.0%上修至2.5%,將2025年經濟增長預測從2.0%小幅上修至2.1%,維持長期經濟增長率爲1.8%。

2) 就業:將2024年底失業率預測由4.4%下修至4.2%,將2025年失業率預測由4.4%下修至4.3%,維持長期失業率預測爲4.2%。

3) 通脹:將2024年PCE和核心PCE通脹率分別上修0.1和0.2個百分點至2.4%和2.8%;將2025年PCE和核心PCE通脹率分別上修0.4和0.3個百分點,均上修至2.5%;將2026年的這兩個指標從2.0%小幅上修至2.1-2.2%;維持長期通脹預測爲2.0%。

4) 利率:將2025年政策利率預測中值由3.4%上修至3.9%,將2026年政策利率預測中值由2.9%上修至3.4%,將長期政策利率繼續上修0.1個百分點至3.0%。

5) 點陣圖:在19位官員中,有4位官員預計2024年末合理的政策利率是4.5-4.75%而不是當前的4.25-4.5%區間,暗示除哈馬克外,有其他3位官員雖然贊成降息但內心可能並不認同。2025年,有10位官員預計年末政策利率在3.75-4.0%區間,3位預計在此基礎上少降息一次,3位預計多降息一次,1位預計不降息,其余2位預計多降息2-3次。長期利率方面,官員們分歧較大,預測區間爲2.4-3.9%,有3位官員預測長期政策利率爲3.0%,8位預計高於3.0%,另外8位則預計低於3.0%。

2. 鮑威爾講話:更加謹慎行動

總的來看,本次記者會沒有過多關注本月的降息決策,而更多關注2025年降息的前景。鮑威爾強調,盡管目前4.3%的政策利率仍是限制性水平,但是隨着政策利率接近中性利率,美聯儲需要更加謹慎;核心通脹的下降,或者就業市場的降溫,都可能是未來降息的原因。通脹方面,鮑威爾堅持稱仍有信心看到通脹回落,只是需要更多時間;就業方面,鮑威爾強調就業市場比2019年更“冷”,且仍處於降溫趨勢;經濟方面,鮑威爾看淡經濟下行風險,認爲美國經濟已經避免了衰退,且比其他國家經濟表現更好。中性利率方面,鮑威爾暗示,短期中性利率可能比3%更高。此外,鮑威爾透露,對於特朗普的財政、關稅等可能的政策影響,目前的經濟預測可能並未充分地納入其中。

會議聲明及鮑威爾講話後,市場持續交易“緊縮”:10年美債收益率日內累計上漲10BP,站上4.50%;美股三大指數大跌,納指、標普500和道指分別收跌3.56%、2.95%和2.58%;美元指數日內漲超1%、站上108關口;黃金現價則下跌約2%,跌破2600美元/盎司。

具體來看:

1) 關於本次降息。鮑威爾在第一個提問後便解釋了本次降息的原因。其認爲,本次降息主要考慮到就業和通脹雙向風險的平衡,特別強調就業市場比疫情前水平更“冷”且目前仍在緩慢降息,通脹方面年初以來仍有進展。此外,在之後有記者關心就業市場降溫的風險,鮑威爾也借機強調,美聯儲密切關注就業市場降溫風險,而這也是本次降息的部分原因。有記者問爲何這次沒有用“校准”(recalibration)一詞?鮑威爾強調,從現在开始,需要更加謹慎行動,2-3個月的數據好壞不重要,需要看更長期的线索。

2) 關於2025年降息。鮑威爾認爲,通脹比此前預計的更高,且通脹預期也更高,不過仍然在可控的路徑上(still on track);目前4.3%的政策利率仍是“有意義的”限制性水平,但是隨着接近中性利率,美聯儲需要更加謹慎。有不少記者問,可能觸發降息的條件?鮑威爾稱,核心通脹的下降,或者就業市場的降溫,都可能是未來降息的原因。有記者問能否理解爲美聯儲即將暫停一段時間的降息?鮑威爾並沒有贊成這一觀點,其強調美聯儲不對未來的會議做決策。有記者問能否完全排除2025年加息?鮑威爾稱,盡管任何事情都不能完全排除,但其認爲不太可能,因爲目前的利率仍是限制性的。

3) 關於中性利率。鮑威爾強調,美聯儲經濟預測中的“長期政策利率”上修至3%,但這是一個長期中性利率的水平,並不是目前(中性利率)的情況;在短期,可能有其他因素影響中性利率。這也是爲什么美聯儲從現在开始需要更加謹慎。有記者質疑2.9-4%的中性利率預測過於寬泛。鮑威爾稱,在估算中性利率方面,有無數的預測模型,所以難以做到准確;到這也是一件好事,因爲我們不知道中性利率在哪,所以對此持更加开放的態度。

4) 關於特朗普政策的影響。有記者問,美聯儲的預測是否考慮到新政府的擴張性財政政策(inflationary fiscal policy)的影響?鮑威爾稱,有的人已經考慮了政策影響,有的人則沒有。關稅方面,鮑威爾稱美聯儲正在嘗試理解關稅對通脹的影響,但現在仍處於一個早期(pre-mature)階段,需要更多時間。

5) 關於通脹。有記者問,美聯儲是否仍有信心通脹能夠向目標回落?鮑威爾稱,他對過去通脹回落的進展及背後的原因是有信心的,並且詳細提及了住房、商品、金融服務、保險等相關價格的走勢,認爲整體而言通脹是保持在合理路徑的。此外,其提到目前民衆的感官主要是高價格(high price)而不是高通脹(high inflation),美聯儲能做的是盡量回到2%通脹,隨着時間推移,民衆能有更高的實際工資(增長)。有記者問美聯儲能否允許通脹長期在2.5%水平?鮑威爾明確否認,強調會堅持2%目標,且有信心實現,只是可能需要更長的時間。

6) 關於就業。鮑威爾強調,就業市場比2019年情況更弱一些,且可能仍處於緩慢降溫中,但這一降溫是一個十分漸進的過程。此外,其強調,美聯儲不需要、也不認爲就業市場會進一步降溫。

7) 關於經濟。有不少問題關注經濟下行風險。鮑威爾整體看淡經濟下行風險,認爲美國經濟已經避免了衰退,且美國經濟相比其他國家而言更加強勁,並預計2025年美國經濟仍然能保持韌性。

8) 其他。有記者詢問有關建立比特幣战略儲備的情況。鮑威爾稱,不尋求相關法律的變動。

3. 政策邏輯:“謹慎”开新局

本次會議傳遞的核心信息是,美聯儲從現在开始,將在降息決策上比之前更加謹慎。

首先,本次會議的降息已經頗有爭議,無論是哈馬克明確投票反對,還是4個官員在點陣圖中暗示不支持降息,都顯示出這一點。不過,由於本次會議前市場已經充分預計了本次降息,美聯儲可能不想制造一場“鷹派意外”,所以選擇“鷹派降息”。

其次,美聯儲最新經濟預測,上修了2025年增長和就業前景,更明顯上修了通脹前景,在此背景下,自然需要下修降息的空間。

再次,美聯儲繼續上修了長期政策利率至3%。而且鮑威爾講話時還強調,短期來看“中性利率”有可能還會更高。目前長期政策利率的最高預測是3.9%,而政策利率是4.3%,美聯儲需要避免降息過快、過早地退出“限制性利率”。

不過,我們認爲,2025年美聯儲可能仍有2-3次的降息空間。

首先,盡管“中性利率”可能暫時擡升,但隨着美國經濟溫和降溫,所謂的短期“中性利率”也有回落空間。我們預計合理的中長期中性利率仍在3%左右。那么,假設美聯儲2025年降息75BP,聯邦基金利率仍將保持在3.5%以上,屬於“溫和限制性”水平。根據泰勒規則,即便考慮美國通脹偏高,3.5%以上的利率水平也是合適的。

其次,2025年美國通脹的基准情形是保持相對穩定,而不是明顯反彈。尤其是,據美聯儲最新預測,2025年核心PCE通脹仍有下行空間,可能主因需求降溫的驅動。盡管特朗普的減稅政策和關稅政策,可能增大通脹上行風險,但政策落地以及對終端物價的傳導或存在時滯,通脹上行更多是“風險”而不是基准情形。

最後,美國就業市場韌性不及GDP增長,整體已處於略弱於2019年疫情前狀態。2024年,美國失業率最高曾升至4.3%,且上行速度較快、一度觸發“薩姆規則”,美聯儲不需要也不希望就業市場進一步降溫。2025年,美國就業市場的意外降溫,可能觸發美聯儲降息。

4. 市場展望:暫時“緊縮恐慌”

展望2025年一季度,市場可能暫時交易“緊縮”。首先,美聯儲較有可能在2025年1月(甚至3月)暫停降息,暫停降息的行動可能階段擡升中長期美債實際利率。其次,美聯儲可能暫時維持縮表,但也增大了准備金規模繼續下降的可能性,銀行間流動性偏緊也可能推升債券利率。再次,特朗普在1月上任初期,新政可能密集落地,繼而再次出現“特朗普交易”,其中移民和關稅等政策可能引發通脹預期上升,放松監管等政策則可能導致需求預期上升,這些均可能擡升美債利率。伴隨美債利率和美元指數處於偏高水平,美股短期調整的壓力加大,黃金也可能階段承壓。再往後看,二季度以後,伴隨“特朗普交易”降溫,美聯儲下一次降息的時機也可能逐漸顯現,並引發市場情緒的緩和甚至反轉。

風險提示:美國就業超預期走弱,美國經濟和通脹超預期上行,美國金融風險超預期上升等。

注:本文來自平安證券於2024年12月19日發布的《“謹慎”开新局——美聯儲2024年12月議息會議解讀》,分析師:鐘正生 S1060520090001;張璐 S1060522100001;範城愷 S1060523010001

標題:美聯儲2024年12月議息會議解讀:“謹慎”开新局

地址:https://www.iknowplus.com/post/177781.html