漲超245%!比亞迪的供應商今日上市

汽車產業鏈今日迎來一家新股上市。

12月18日,來自江蘇南通的江蘇林泰新材科技股份有限公司(簡稱“林泰新材”)在北交所上市,开盤上漲243.09%,截至下午收盤漲幅爲245.1%,全天成交量628萬股,成交額4.33億元,換手率51.88%。

林泰新材(920106.SH)本次發行價爲19.82元/股,對應未行使超額配售選擇權時發行市盈率17.94倍;低於行業最近一個月平均靜態市盈率(24.48倍),也低於同行業可比公司靜態市盈率平均水平(39.97)。

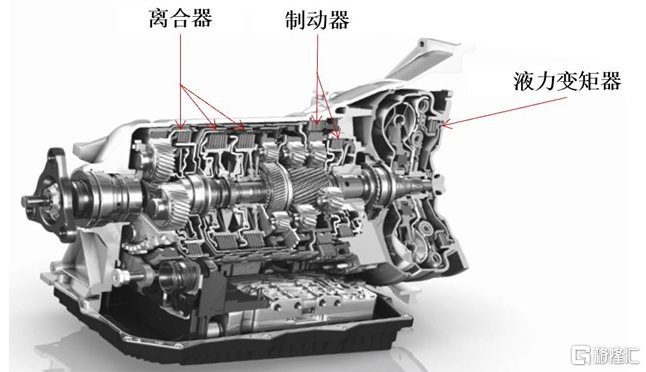

林泰新材是一家專業從事汽車自動變速器摩擦片研發、生產和銷售的專精特新企業,主要產品爲自動變速器溼式紙基摩擦片和對偶片,應用於包括液力自動變速器(AT)、無級變速器(CVT)、雙離合器變速器(DCT)、混合動力專用變速器(DHT)和純電動汽車專用變速器(DET)等在內的主流汽車自動變速器中。

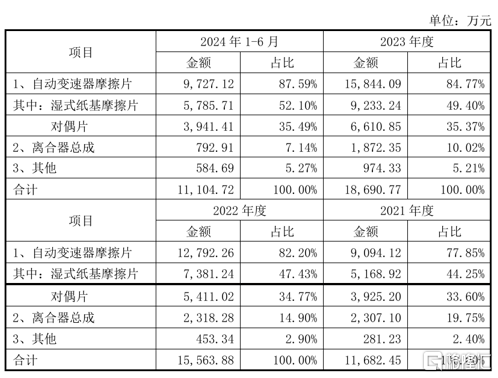

2024年1-6月,自動變速器摩擦片佔公司主營業務收入的比重爲87.59%,離合器總成佔比爲7.14%。

公司主營業務收入構成,來源:招股書

2021年、2022年、2023年和2024年1-6月(簡稱“報告期”),公司的營業收入分別爲1.32億元、1.76億元、2.07億元和1.22億元,歸母淨利潤分別爲1642萬元、2478萬元、4918萬元和2807萬元。

2024年1-9月,公司營業收入爲1.93億元,較上年同期增長36.76%;2024年1-9月,歸屬於母公司所有者的淨利潤爲4613.11萬元,較上年同期增長72.57%;扣除非經常性損益後歸屬於母公司所有者的淨利潤爲4603.64萬元,較上年同期增長73.10%。

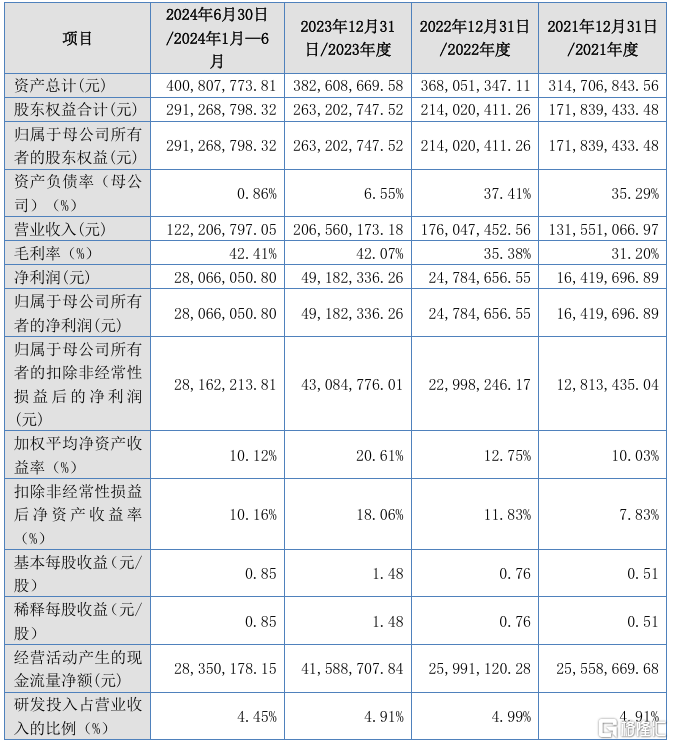

公司主要財務數據,來源招股書

報告期內,公司的綜合毛利率分別爲31.20%、35.38%、42.07%和42.41%,呈持續上升趨勢,主要系新產品價格上升與主要原材料成本下降、規模效應逐步體現等因素所致。

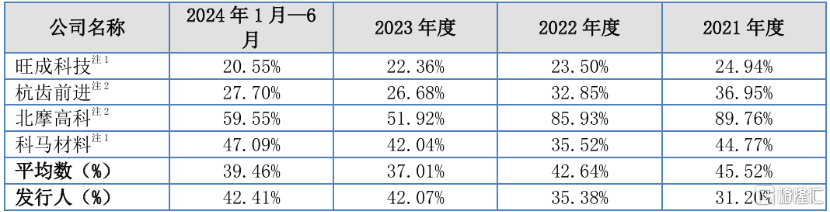

橫向比較來看,同行業公司平均毛利率在報告期內整體趨於下降,因此林泰新材的毛利率趨勢與行業相比有所背離。

同行業公司毛利率對比,來源:招股書

報告期內,林泰新材的期間費用率分別爲17.62%、18.34%、15.37%和13.90%,呈先上升後下降的趨勢。2022年期間費用率較高主要系公司生產基地從無錫新吳區搬到南通蘇錫通產業園,產生與搬遷相關的費用,導致管理費用金額較高。

其中2024年1-6月的研發費用率爲4.45%,低於同行業公司的平均水平6.05%,主要原因在於公司2023年及2024年1-6月收入增長幅度快於研發費用的增長幅度。

目前林泰新材的主要客戶包括上汽變速器、萬裏揚、東安汽發、吉利變速器、南京邦奇、盛瑞傳動、藍黛變速器等國內一流自動變速器廠商;終端客戶主要集中在上汽集團、長安集團、吉利汽車、奇瑞汽車、比亞迪等國產品牌整車廠。

2024年1-6月公司向前五大客戶的銷售收入佔比爲57.05%,其中對第一大客戶萬裏揚的銷售收入佔比爲16.54%。

值得注意的是,2024年2月,林泰新材开始向比亞迪DMi插電式混合動力汽車提供自動變速器摩擦片產品,因此比亞迪在2024年上半年以12.19%的營收佔比躍居公司第三大客戶,而在2021年至2023年間,比亞迪並未進入公司前五大客戶榜單。

自動變速器是汽車動力總成的核心部件,也是汽車零部件中技術含量最高、最復雜的產品之一,其技術水平決定了整車的技術水平,一直是我國自主品牌汽車的主要技術短板與困擾中國汽車產業發展的核心部件。

自動變速器摩擦片作爲自動變速器實現傳動需求的關鍵零部件,是影響自動變速器技術發展的核心因素之一。

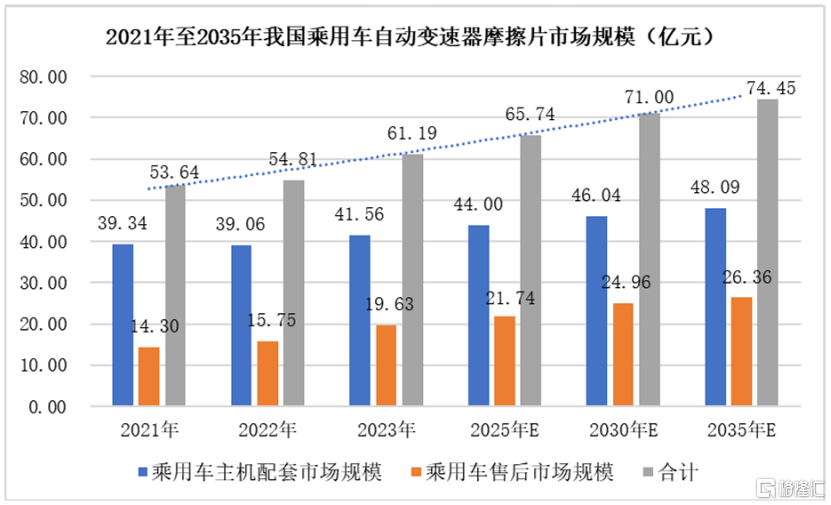

根據不同類型自動變速器的裝車量和所需配套溼式紙基摩擦片和對偶片的數量,對我國乘用車自動變速器溼式紙基摩擦片和對偶片市場需求進行估算,2023年國內乘用車主機配套自動變速器摩擦片需求金額約爲41.56億元,國內乘用車售後市場的自動變速器摩擦片需求金額約爲19.63億元,合計市場規模約爲61.19億元。

目前,自動變速器摩擦片市場份額大部分被美國和日本企業掌握,國內企業中(不含國外企業在國內的公司)爲乘用車批量配套提供溼式紙基摩擦片的企業目前僅有林泰新材。

我國也把自動變速器摩擦材料列入《中國制造業重點領域技術創新綠皮書--技術路线圖(2023)》規劃:“至2025年,離合器總成打破國外壟斷,實現部分部件國產化;至2030年,實現摩擦材料國產化,總成80%實現國產”。

未來,林泰新材能否在政策鼓勵國產替代的行業背景下持續穩健增長,我們拭目以待。

標題:漲超245%!比亞迪的供應商今日上市

地址:https://www.iknowplus.com/post/177466.html