國盛固收:內需待穩定,政策待發力

主要觀點

穩定內需,政策待落地。11月工業增加值回升,服務業生產和社零消費回落,制造業和狹義基建回落,而房地產投資降幅收窄。

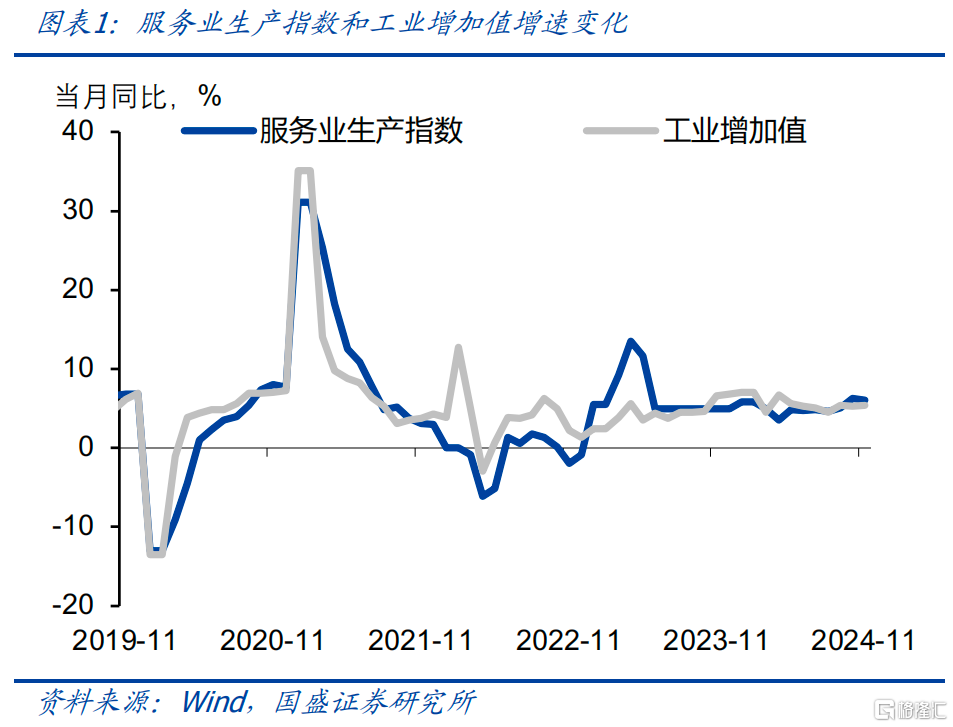

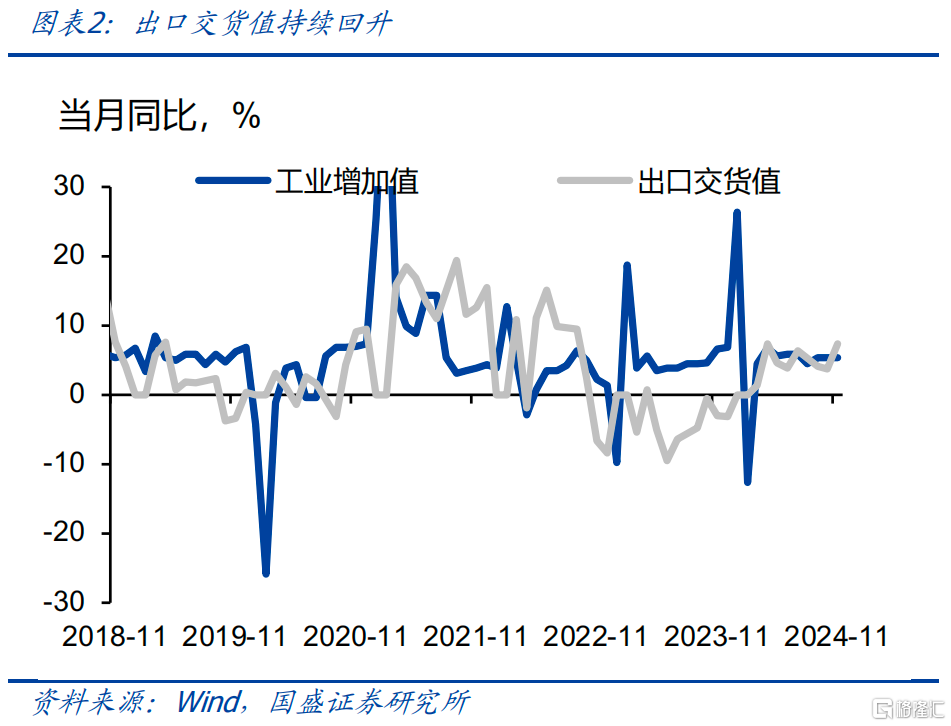

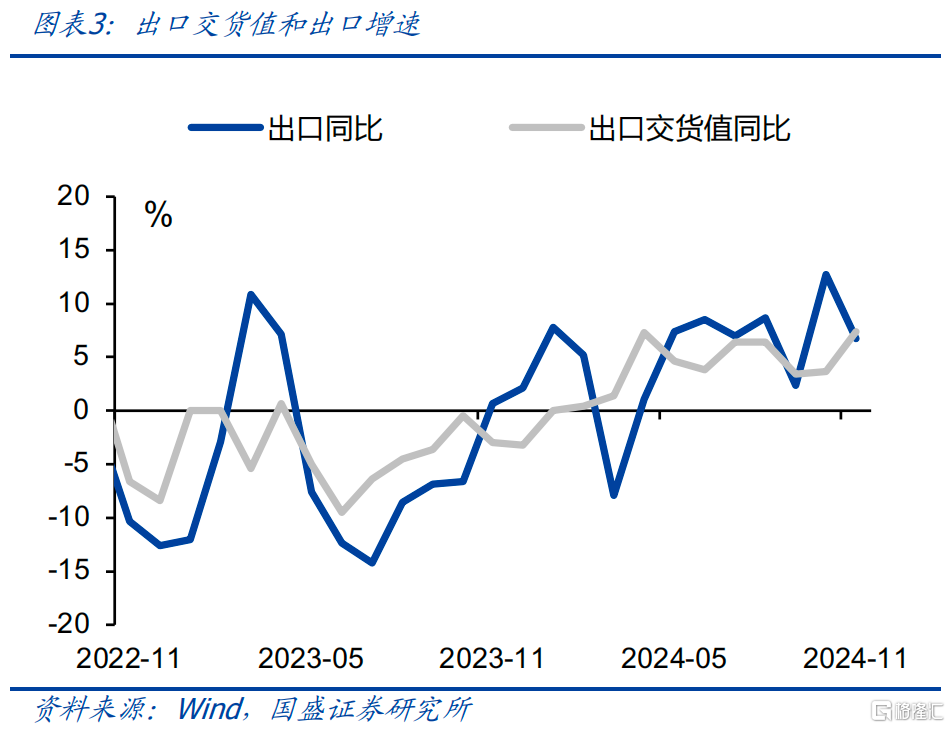

11月工業生產小幅回升。11月工業增加值當月同比增長5.4%,較上月回升0.1個百分點,季調環比由0.41%回升至0.46%。而服務業生產指數當月同比增長6.1%,較上月回落0.2個百分點。出口交貨值回升,當月出口交貨值同比增長7.4%,四季度搶出口帶動出口交貨值回升,但需要看到,往後看特朗普當選後的全球貿易環境仍存在較大不確定性。

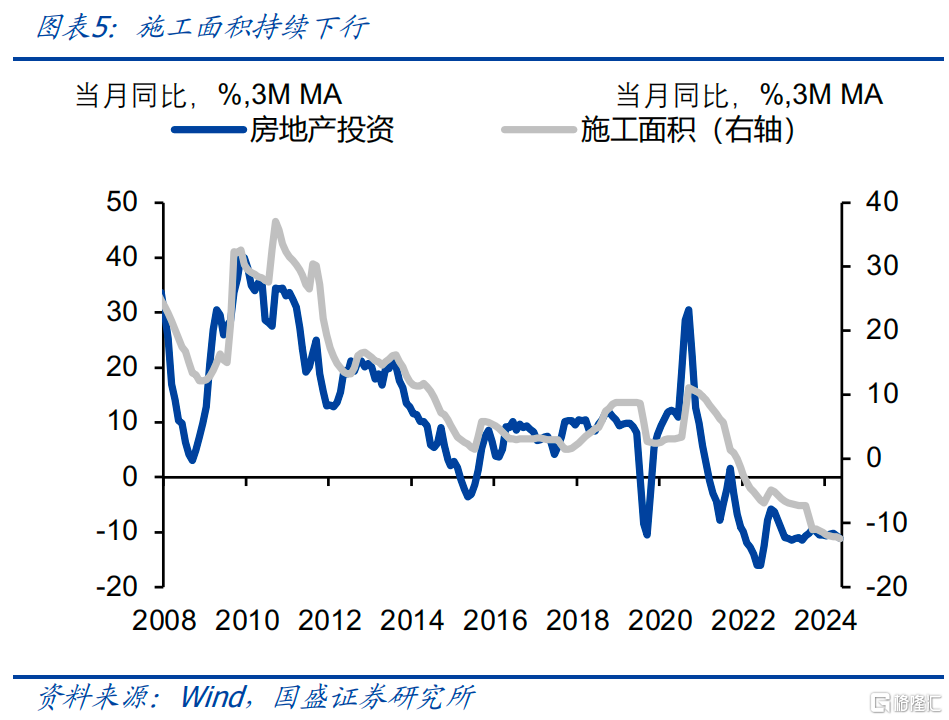

房地產銷售同比增速轉正,竣工加速回落。11月房地產开發投資同比下降11.6%,跌幅較上月收窄0.8個百分點,商品房銷售面積同比上升3.2%,較上月上升4.8個百分點,低基數下的銷售端回暖並未向新开工轉化,新开工面積同比下降26.8%,較上月進一步擴大。2021年新开工回落的影響开始顯現,今年年初以來竣工面積仍在加速回落。

政策定調推動房地產市場止跌回穩,政策空間預計將進一步打开,從價格來看,70大中城市,商品住宅銷售價格環比降幅收窄,其中一线城市商品住宅銷售價格連續兩月出現上漲。在中央工作會議定調後,預計明年關於房地產的支持性政策空間講進一步打开,但房地產市場在經歷深度調整後,企穩或需要中央政府層面出台全局系統更大力度的政策,而非反彈級別的政策,才能扭轉房地產行業當前的趨勢。

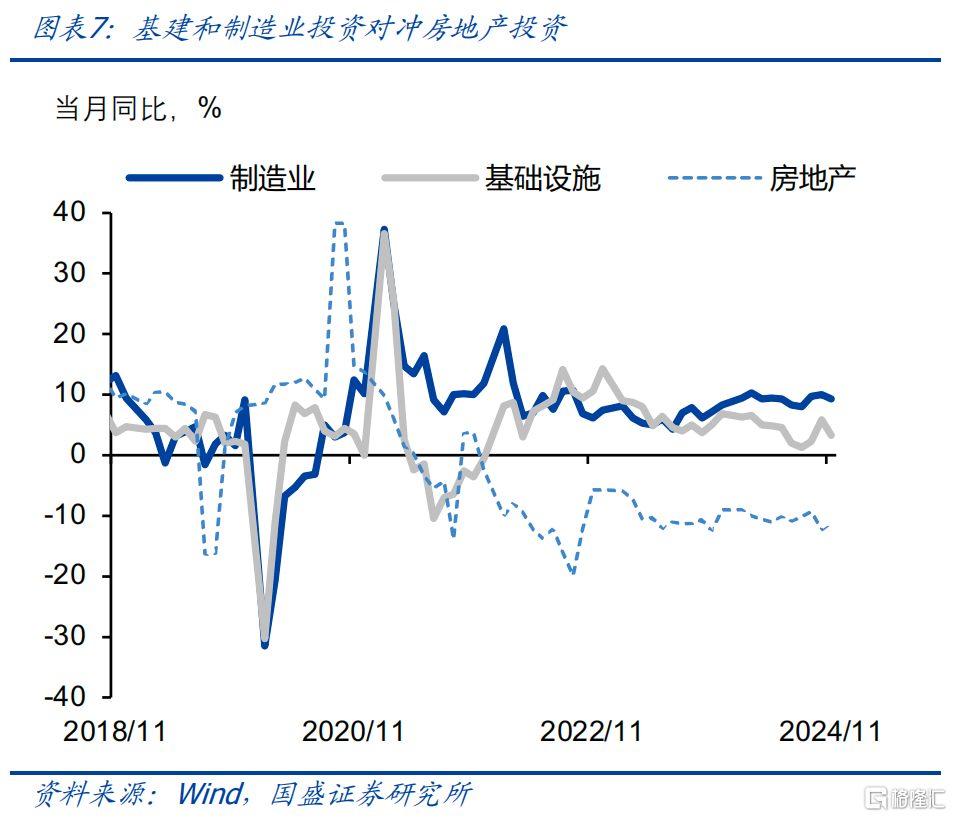

狹義基建投資增速回落。11月狹義基建投資(不含電力)同比增長3.3%,較10月當月同比回落2.4個百分點,廣義基建投資同比增長9.7%,較10月當月同比回落0.3個百分點。中央財政相關的基建項目和地方財政相關的基建項目的投資增速持續分化,分行業看,電熱氣水、水利環境及公共設施、交運倉儲當月投資增速分別爲20.5%、12.2%、-0.2%(前值分別爲19.6%、5.8%、7.7%)。本輪的基建投資拖底,地方政府和融資平台受債務約束和土地出讓收入銳減影響,發揮空間受限,中央財政逐漸加碼。微觀層面,央企代替城投發力穩增長項目的投資,誠通控股和國新控股等央企發行穩增長擴投資專項債,用於重點支持“兩重”、“兩新”項目投資。

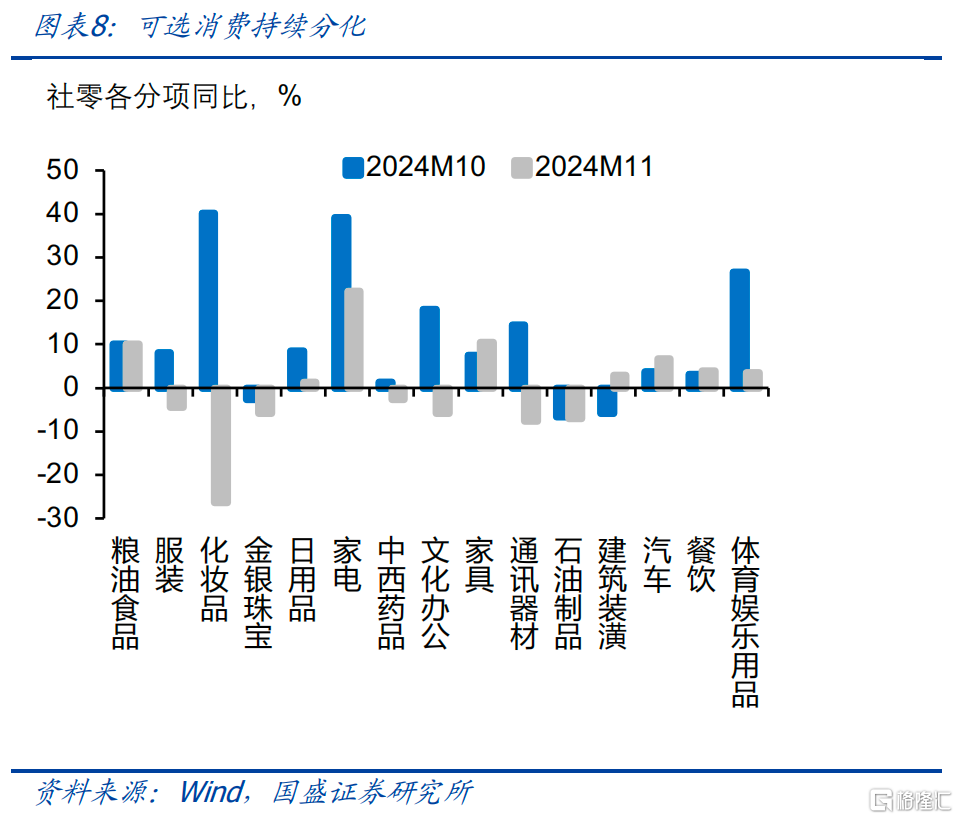

雙十一增長前置影響,社零消費回落。社零當月同比增長3.0%,較10月回落1.8個百分點,累計來看,1-11月同比增速爲3.5%,與上月持平,結構上看餐飲消費同比增長4.0%(前值3.2%),而商品零售額同比增長2.8%(前值5.0%)。剔除雙十一增長前置的影響,11月和10月社零同比增速均值爲3.9%,較9月出現回升,同時餐飲消費同比增速回升也顯示社零近期出現好轉,而中央政治局會議將消費作爲擴內需的抓手,除去“以舊換新”等政策外,預計將有更多的政策出台以促進居民消費。具體看,地產鏈的家具、家電、裝潢材料同比增速分別爲10.5%、22.2%、2.9%,可選消費鏈條的體育娛樂用品、汽車、服裝、化妝品、金銀珠寶、通訊器材同比增速分別爲3.5%、6.6%、-4.5%、-26.4%、-5.9%、-7.7%,前值分別爲26.7%、3.7%、8.0%、40.1%、-2.7%、14.4%。

資產荒依然對債市形成有利支撐,但前期利率大幅下行以及資金端約束可能導致長端利率短期震蕩,長信用可能具備更好機會。11月經濟數據環比回落,中央經濟工作會議定調後,預計明年更多的穩增長的政策空間將陸續打开。短期來看,資產供給壓力不足,而配置力量保持較強狀況,這意味着資產荒的持續,對債市形成有利支撐,疊加貨幣寬松預期強化,債市難以明顯調整。但前期利率大幅下行一定程度上反映利率寬松預期,並且銀行負債壓力對資金和債市形成一定約束,因而我們預計短期利率或保持震蕩。而考慮到信用利差處於高位,利率震蕩之後資金或更多進入信用市場,信用債具備更高配置價值,特別是5年左右的二永以及超長信用。

風險提示:基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

報告正文

穩定內需,政策待落地。11月工業增加值回升,服務業生產和社零消費回落,制造業和狹義基建回落,而房地產投資降幅收窄。

11月工業生產小幅回升。11月工業增加值當月同比增長5.4%,較上月回升0.1個百分點,季調環比由0.41%回升至0.46%。而服務業生產指數當月同比增長6.1%,較上月回落0.2個百分點。出口交貨值回升,當月出口交貨值同比增長7.4%,四季度搶出口帶動出口交貨值回升,但需要看到,往後看特朗普當選後的全球貿易環境仍存在較大不確定性。

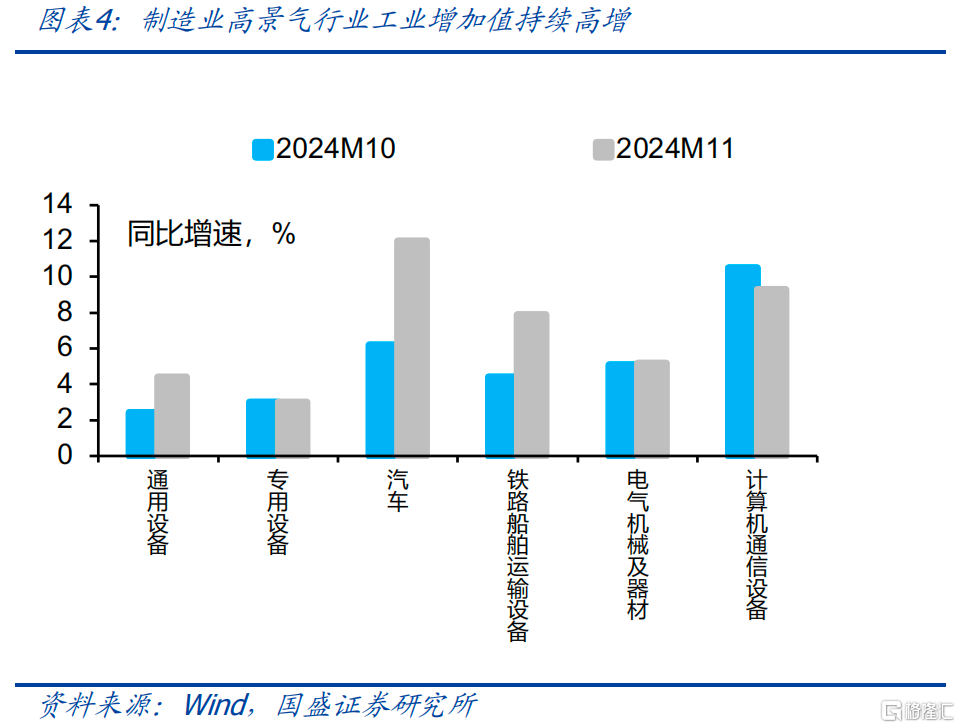

制造業生產同比增速回升。採礦業、制造業、公用事業行業本月同比增長4.2%、6.0%、1.6%(上月同比增速分別爲4.6%、5.4%、5.4%)。從工業品來看,新老動能結構分化,新能源汽車、工業機器人、集成電路產品同比增速維持高增,出口交貨值的回升進一步提振了相關產品的生產,而與地產和基建相關的工業品,水泥、粗鋼、平板玻璃等同比增速仍維持低位。

房地產銷售同比增速轉正,竣工加速回落。11月房地產开發投資同比下降11.6%,跌幅較上月收窄0.8個百分點,商品房銷售面積同比上升3.2%,較上月上升4.8個百分點,低基數下的銷售端回暖並未向新开工轉化,新开工面積同比下降26.8%,較上月進一步擴大。2021年新开工回落的影響开始顯現,今年年初以來竣工面積仍在加速回落。

政策定調推動房地產市場止跌回穩,政策空間預計將進一步打开。中央經濟工作會議進一步強調“持續用力推動房地產市場止跌回穩”,顯示當前宏觀政策對房地產市場的重視,增量房地產政策,會議提出“合理控制新增房地產用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作”。政策落地上,11月一线城市取消普宅非普宅標准,商品房住宅交易的稅負大幅降低,對二手房成交起到顯著提振效果,11月商品房二手房成交量有顯著回升。從價格來看,70大中城市,商品住宅銷售價格環比降幅收窄,其中一线城市商品住宅銷售價格連續兩月出現上漲。在中央工作會議定調後,預計明年關於房地產的支持性政策空間將進一步打开,但房地產市場在經歷深度調整後,企穩或需要中央政府層面出台全局系統更大力度的政策,而非反彈級別的政策,才能扭轉房地產行業當前的趨勢。

狹義基建投資增速回落。11月狹義基建投資(不含電力)同比增長3.3%,較10月當月同比回落2.4個百分點,廣義基建投資同比增長9.7%,較10月當月同比回落0.3個百分點。中央財政相關的基建項目和地方財政相關的基建項目的投資增速持續分化,分行業看,電熱氣水、水利環境及公共設施、交運倉儲當月投資增速分別爲20.5%、12.2%、-0.2%(前值分別爲19.6%、5.8%、7.7%)。本輪的基建投資拖底,地方政府和融資平台受債務約束和土地出讓收入銳減影響,發揮空間受限,中央財政逐漸加碼。微觀層面,央企代替城投發力穩增長項目的投資,誠通控股和國新控股等央企發行穩增長擴投資專項債,用於重點支持“兩重”、“兩新”項目投資。

制造業投資小幅回落。11月制造業固投同比爲9.3%,較上月小幅回落0.7個百分點。分結構來看,裝備制造業投資增速持續高增,鐵路、船舶、航空、航天器及設備制造業,計算機設備制造業投資增速維持高位,但考慮到明年外需可能的回落,制造業投資增速或難以維持高增。

雙十一增長前置影響,社零消費回落。社零當月同比增長3.0%,較10月回落1.8個百分點,累計來看,1-11月同比增速爲3.5%,與上月持平,結構上看餐飲消費同比增長4.0%(前值3.2%),而商品零售額同比增長2.8%(前值5.0%)。剔除雙十一增長前置的影響,11月和10月社零同比增速均值爲3.9%,較9月出現回升,同時餐飲消費同比增速回升也顯示社零近期出現好轉,而中央政治局會議將消費作爲擴內需的抓手,除去“以舊換新”等政策外,預計將有更多的政策出台以促進居民消費。具體看,地產鏈的家具、家電、裝潢材料同比增速分別爲10.5%、22.2%、2.9%,可選消費鏈條的體育娛樂用品、汽車、服裝、化妝品、金銀珠寶、通訊器材同比增速分別爲3.5%、6.6%、-4.5%、-26.4%、-5.9%、-7.7%,前值分別爲26.7%、3.7%、8.0%、40.1%、-2.7%、14.4%。

資產荒依然對債市形成有利支撐,但前期利率大幅下行以及資金端約束可能導致長端利率短期震蕩,長信用可能具備更好機會。11月經濟數據環比回落,中央經濟工作會議定調後,預計明年更多的穩增長的政策空間將陸續打开。短期來看,資產供給壓力不足,而配置力量保持較強狀況,這意味着資產荒的持續,對債市形成有利支撐,疊加貨幣寬松預期強化,債市難以明顯調整。但前期利率大幅下行一定程度上反映利率寬松預期,並且銀行負債壓力對資金和債市形成一定約束,因而我們預計短期利率或保持震蕩。而考慮到信用利差處於高位,利率震蕩之後資金或更多進入信用市場,信用債具備更高配置價值,特別是5年左右的二永以及超長信用。

風險提示

基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文節選自國盛證券2024年12月16日發布的《內需待穩定,政策待發力》,分析師:楊業偉S0680520050001、朱帥S0680123030002

標題:國盛固收:內需待穩定,政策待發力

地址:https://www.iknowplus.com/post/177125.html