緊平衡不是常態

摘 要

本周流動性整體偏緊,周四、周五邊際略有緩和。

資金趨緊的主要原因是央行淨投放力度下滑,政府債淨繳款仍在高位,且部分置換債資金尚未落地,導致大行融出減少;同時債市火熱帶動非銀融入需求上升,資金總體供需趨緊。

展望未來,我們認爲緊平衡不會持續。雖然稅期和MLF大量到期,但政府債發行顯著縮量,且高層提出“做好元旦春節期間各項工作”、“保持流動性充裕”,央行可能採用多種政策工具積極維穩資金面,疊加降准“愈近”。我們預計後續資金面有望逐步轉松,但資金利率仍有下限。

下周關注:一是MLF到期14500億元,規模較大,將在25日後續作,在此期間,央行可能加大逆回購投放力度;二是置換債資金逐步落地,銀行資金可能緩和;三是稅期將至(12月16日);四是關注當前資金面緊張結合MLF大規模到期背景下,央行有無降准。

政府債——淨繳款規模回落,但仍處於高位

本周地方債淨繳款規模开始回落,但仍處於高位,對資金面形成一定壓力;年內政府債發行基本完成,下周淨繳款規模將顯著回落。

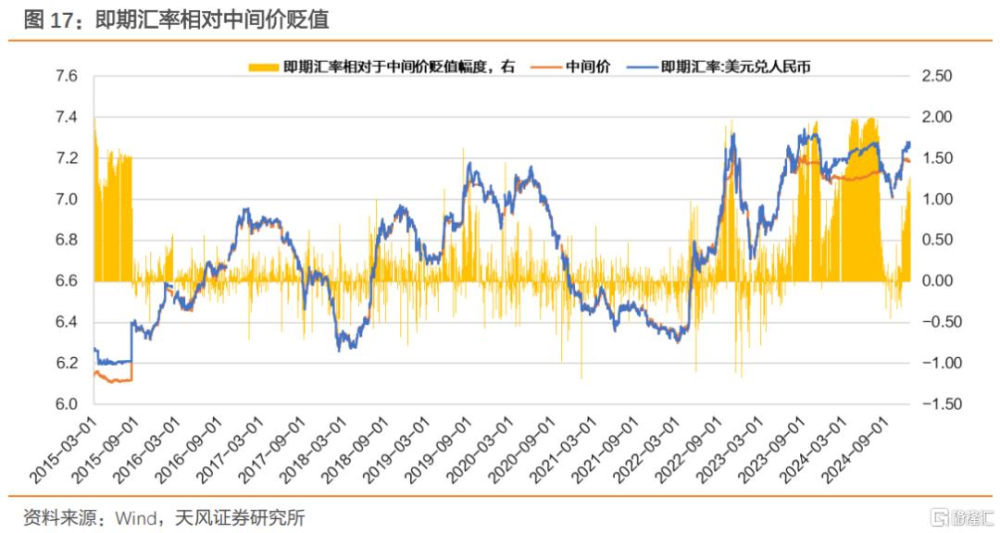

匯率——在岸人民幣小幅貶值

本周在岸人民幣小幅貶值,目前對中間價偏離不大,對資金面擾動有限;下周關注12月19日(周四)凌晨美聯儲利率決議及季度經濟預測。

存單——長短端走勢分化,國股行增加發行長期限CD

本周CD利率長短端走勢分化,曲线處於倒掛狀態。供給端,本周CD發行和淨融資給放量,主要是國股行發行佔比上升,同時國股行長期限CD發行佔比上升,國股行加大長期限CD發行力度補充長期負債以優化指標;需求端,壓降同業存款利率推動理財等非銀機構买入CD。我們預計CD維持供需兩旺格局,本周CD利率波動較大,後續波動或逐漸趨緩。

1. 資金面有望轉松

本周流動性略顯緊張,周四周五有所緩解,資金分層加劇。具體來看,本周(12.09-12.13)DR007在1.69%-1.82%之間波動,R007在1.87%-1.93%之間波動,GC007在1.87%-1.96之間波動,最後一個交易日分別較前一周變動2.61bp、6.87bp和3.1bp,周均值分別變動6.77bp、11.84bp和15.14bp。DR001在1.42%-1.54%之間波動,R001在1.63%-1.69%之間波動,GC001在1.77%-2.1之間波動,最後一個交易日分別較前一周變動-7.73bp、-1.49bp和-2.8bp,周均值分別變動10.62bp、11.16bp和12.24bp。本周R007-DR007利差走擴,全周在9.3bp-22.16bp之間波動,最後一個交易日較前一周變動4.26bp,周均值變動0.54bp。

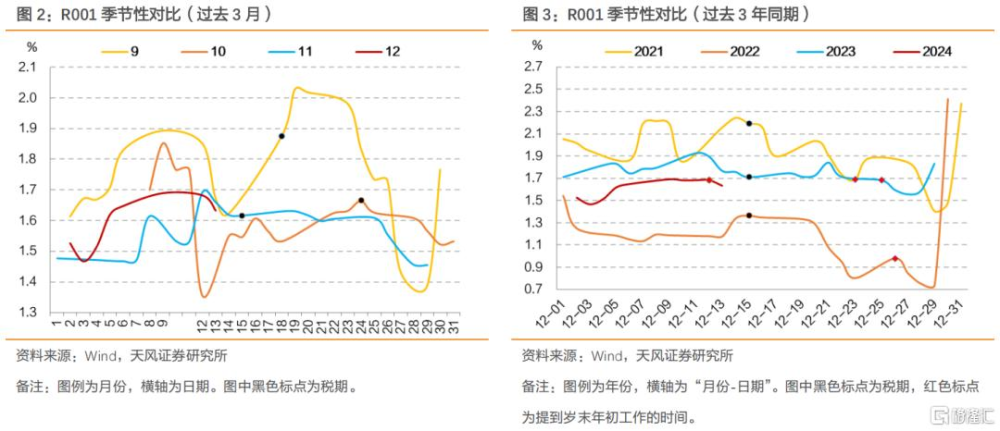

相比季節性,今年12月資金利率也並不算低。一方面是對比過去9-11月,12月上旬資金利率提前攀升;二是對比過去2021年以來的12月份表現,近期接近1.7%的R001利率也略顯偏高,畢竟相比去年,今年還有OMO降息30bp。

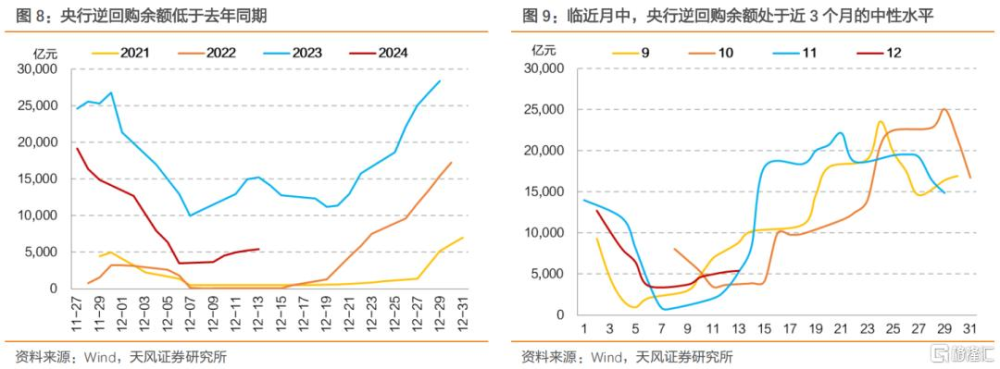

資金利率之所以走高,主要因爲央行淨投放力度下滑,而政府債淨繳款仍在高位,且部分置換債資金尚未落地,大行融出減少;同時債市火熱帶動非銀融入需求上升,資金總體供需趨緊。具體來看,一是臨近月中,央行投放力度弱於往年,逆回購余額處於低位;二是本周國債和地方債發行均較高,政府債淨繳款處於高位,但資金尚未落地,大行融出降低;三是債市火熱帶動非銀融入需求上升;四是稅期將至。

展望未來,一是跨年前後,央行可能注重維穩資金,本次中央經濟工作會議提出“要做好歲末年初民生保障和安全穩定各項工作”,後續資金面緊張有望緩解;二是央行在9月24日發布會提到年內視情況可能還有一次降准;三是年內政府債發行基本完成,後續資金佔用可能減輕。整體來看,中央經濟工作會議提出“保持流動性充裕”,自周四开始資金面緊張情況已經有所緩解,我們預計後續資金面大概率轉松,但資金利率仍有下限。

與資金利率相對應,CD利率長短端走勢分化,曲线已經倒掛。其中短端利率主要受資金利率影響,長端利率則與貨幣寬松預期和規範同業存款有一定關系。

本周國股行長期限CD發行佔比上升,可能體現了補充長期負債以優化指標的需求,同時需求端可能繼續受理財等非銀機構支撐。我們預計CD維持供需兩旺格局,本周CD利率波動較大,後續波動或逐漸趨緩。

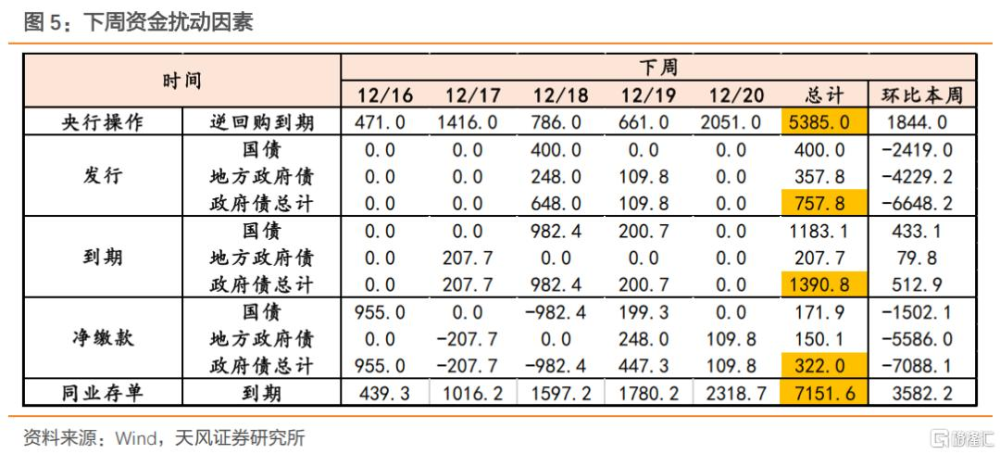

下周(12.16-12.20)資金面需要關注:

一是MLF到期14500億元,規模較大,續作需要等到25日後,在此期間,央行可能加大逆回購投放力度;

二是置換債資金逐步落地,銀行資金可能緩和;

三是稅期將至(12月16日);

四是關注當前資金面緊張結合MLF大規模到期背景下,央行有無降准。

2. 央行:下周逆回購到期5385億元

本周(12.09-12.13)央行OMO淨投放爲1844億元,其中逆回購淨投放1844億元(到期3541億元、投放5385億元)。截至12.13,逆回購余額5385億元,較12.06上升3541億元。

下周(12.16-12.20)央行OMO到期爲21085億元,其中逆回購到期5385億元,此外還有國庫現金定存到期1200億元,MLF到期14500億元,MLF將在本月25日後第一個交易日續作。

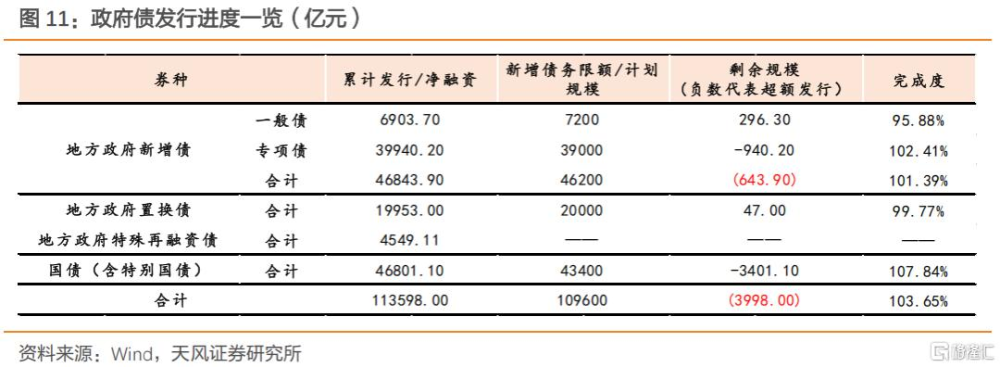

3. 政府債:下周到期1390.8億元,淨繳款322.0億元

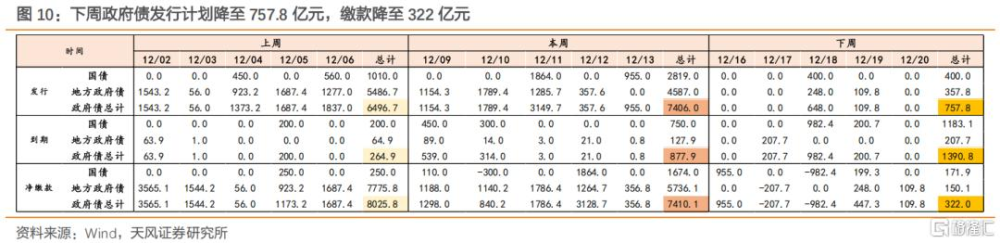

本周地方債淨繳款規模开始回落。本周(12.09-12.13)政府債發行7405.99億元、到期877.91億元、淨繳款7410.08億元,其中淨繳款比上周減少615.71億元,主因地方債淨繳款下降。

新增專項債和國債發行已經完成全年計劃,新增一般債和特殊再融資專項債剩余額度也相對有限。截至本周末,年內新增一般債、新增專項債累計發行約6728.73、39417.04億元(完成進度分別爲93.45%、101.07%),6萬億特殊再融資專項債累計發行約2240.17億元,6萬億以外的特殊再融資債累計發行3740.11億元;國債累計發行約43620.06億元(完成進度100.51%)。

政府債發行高峰已過,後續淨繳款將顯著回落。下周(12.16-12.20)政府債計劃發行757.77億元、到期1390.81億元、淨繳款321.95億元,其中淨繳款比本周減少7088.12億元,國債和地方債淨繳款均降低,本周無超長債發行。

4. 票據利率漲跌互現

本周票據利率漲跌互現,絕對水平位於低位,信貸需求可能依舊偏弱。截至12月13日,3M期國股直貼利率、3M期國股轉貼利率、6M期國股直貼利率、6M期國股轉貼利率分別爲0.74%、0.22%、0.85%、0.78%,較12月6日分別變動2BP、0BP、-3BP、2BP。

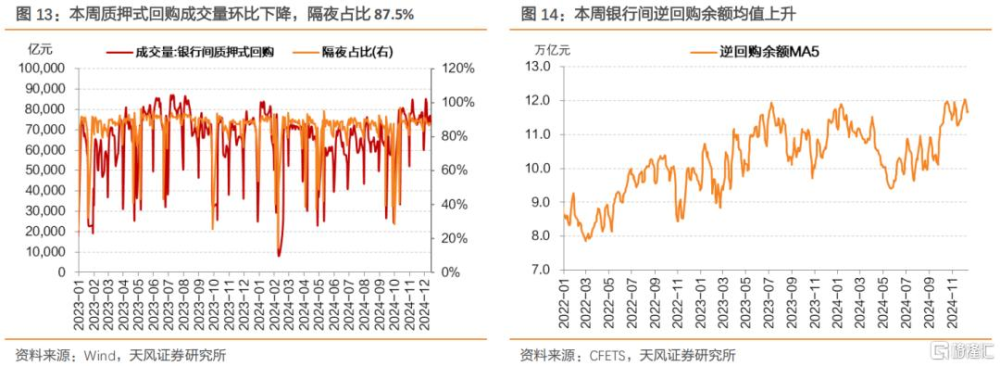

5. 市場資金供需:資金供需趨緊,槓杆率衝高回落

受大行融出降低、非銀融入上升債市火熱帶動等因素影響,質押式回購成交環比下降,但繼續處於高位。本周(12.09-12.13)銀行間質押式回購成交量平均值7.51萬億元,環比上周下降0.65萬億元,其中隔夜回購成交佔比下降,日均佔比爲87.5%。

銀行間槓杆率隨之衝高回落。本周銀行間槓杆率上升0.01pct至108.16%,其中周一小幅下降後,周二至周四持續上升,周五下降。

大行融出下降,非銀資金需求上升。銀行間質押式逆回購余額均值上升至11.69萬億元(前一周約11.59萬億元);銀行日均淨融出下降至3.66萬億元(前一周約4.25萬億元),其中大行日均淨融出下降0.57萬億元至3.54萬億元。需求側來看,基金、保險、券商等非銀機構日均淨融入規模約-3.74萬億元,環比上周上升0.34萬億元,絕對水平位於高位。

6. 匯率:關注議息會議

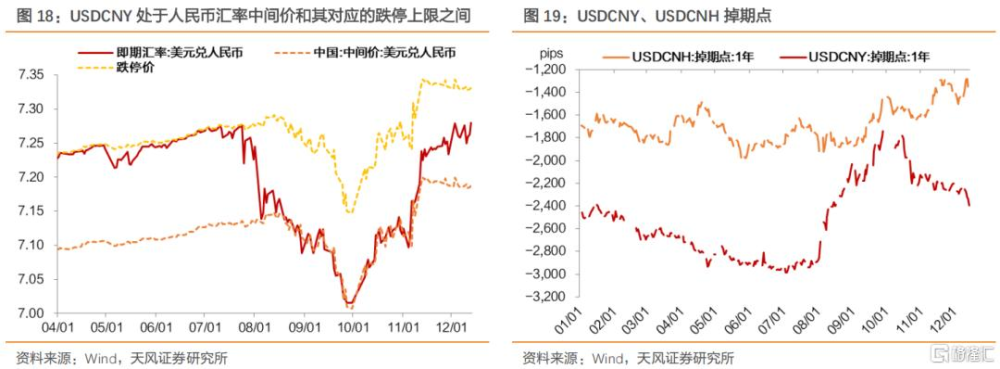

12月13日,USDCNY錄得7.2795,上周五12月6日USDCNY 爲7.2582,本周人民幣相對美元貶值0.3%。

央行方面,12月13日美元兌人民幣中間價7.1876,對應日內貶值2%上限點位7.3314。本周(12月9日-12月13日)央行未公告或發行離岸央票。

外圍方面,關注12月19日(周四)凌晨美聯儲利率決議及季度經濟預測。

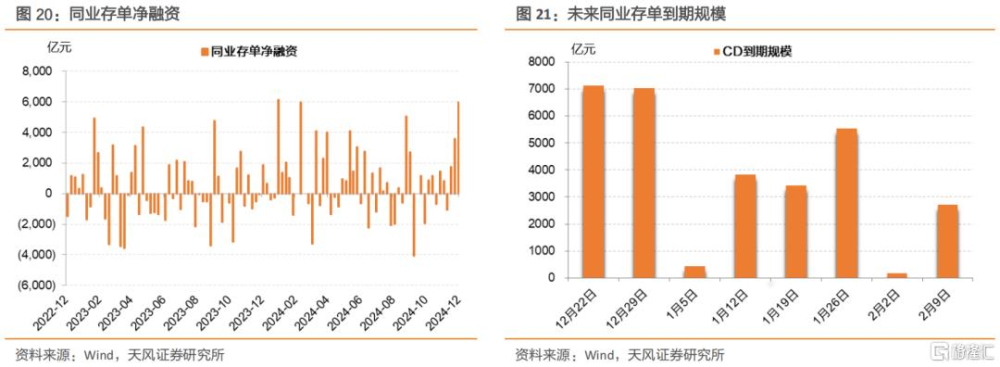

7. CD:下周到期規模較大

同業存單發行規模上行,淨融資額增加。本周同業存單發行9550億元(上周6050億元),償還3569億元(上周2448億元),淨融資5980億元(上周3601億元)。下周到期規模7119億元。

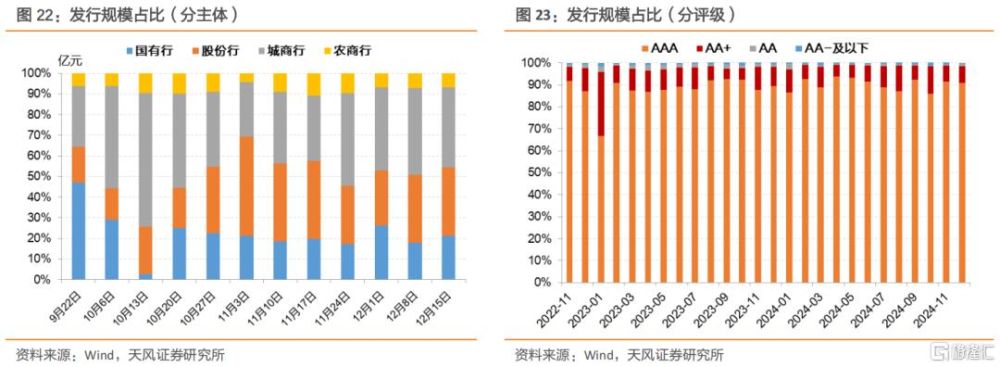

其中,國有行、股份行發行規模佔比上升。國有行(21.16%)、股份行(32.62%)發行規模佔比上升,城商行(38.47%)、農商行(6.69%)發行規模佔比下降。

AAA評級存單佔比上升。AAA(92.96%)評級的存單佔比上升,AA+(6.12%)、AA(0.56%)、AA-及以下(0.37%)評級的存單佔比下降。

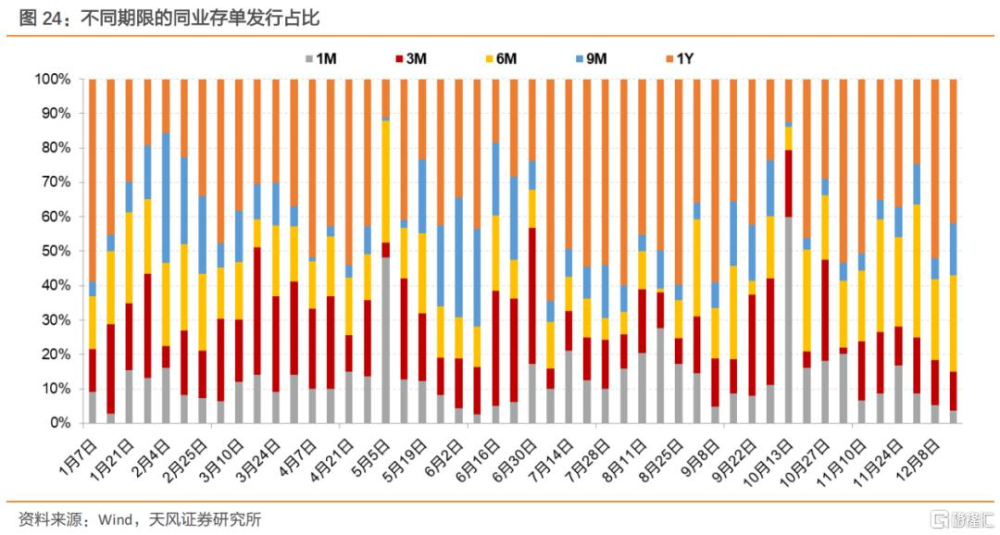

同業存單發行期限下行。本周同業存單加權發行期限8.44個月(上周8.63個月),1月、3月、1年期存單發行佔比下降,6月、9月期存單發行佔比上升。

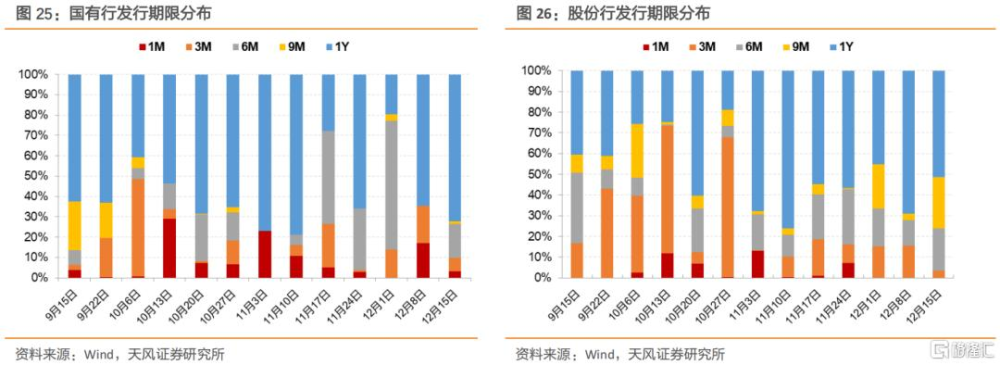

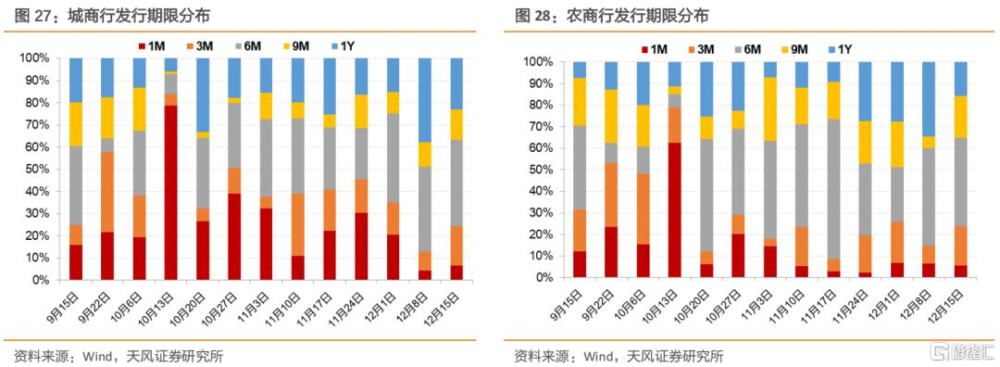

國有行和股份行長期限CD發行佔比上升。本周國有行加權期限10.01個月(上周8.47個月),國有大行新發CD中較長期限(9M/1Y)佔比73.56%(環比+9.02pct),股份行較長期限(9M/1Y)佔比76.12%(環比+4.18pct),城商行較長期限(9M/1Y)佔比36.49%(環比-12.35pct),農商行較長期限(9M/1Y)佔比35.05%(環比-4.73pct)。

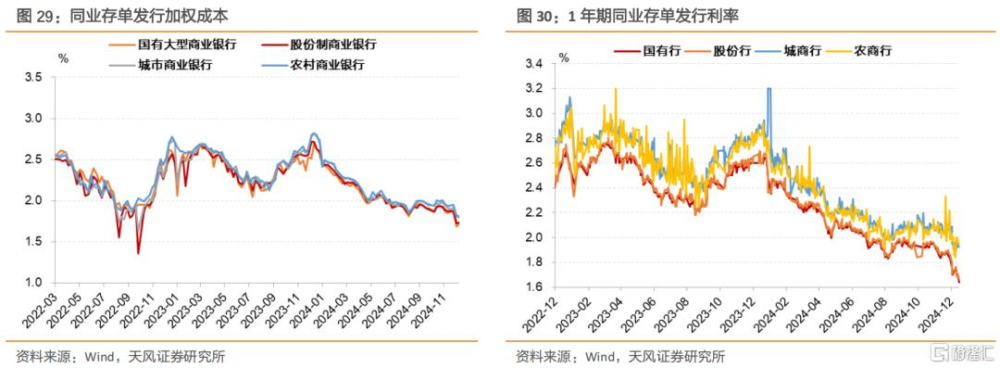

同業存單發行加權成本小幅下降,爲1.76%左右。本周同業存單加權成本1.76%(上周1.77%),其中國有行1.72%,股份行1.73%,城商行1.79%,農商行1.81%。截至12月13日,國有行1年期存單發行利率1.64%,股份行1年期存單發行利率1.66%,城商行1年期存單發行利率1.93%,農商行1年期存單發行利率1.95%。

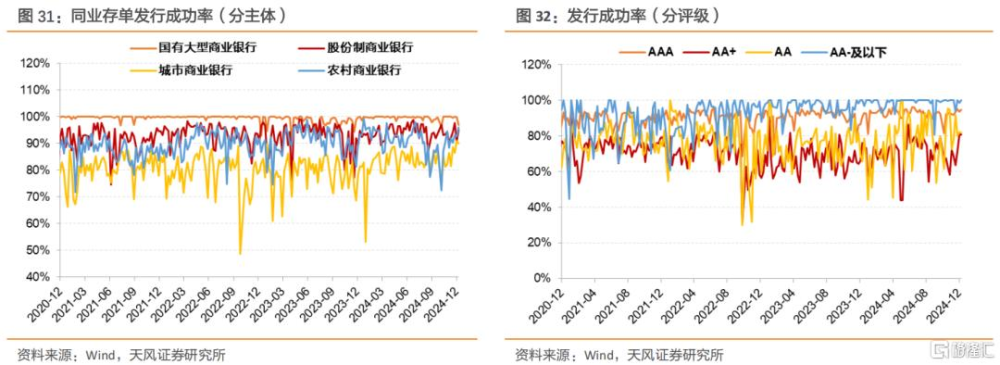

同業存單發行成功率上升。本周同業存單發行成功率93.56%(上周92.51%),股份行、農商行發行成功率上升,國有行、城商行發行成功率下降。

風 險 提 示

流動性變化超預期,貨幣政策超預期,經濟表現超預期

注:本文來自天風證券發布的證券研究報告《流動性|緊平衡不是常態》;報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003、隋修平 SAC 執業證書編號:S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:緊平衡不是常態

地址:https://www.iknowplus.com/post/176612.html