OPEC+會議點評:保平衡下的慢增產

摘要

12月5日,OPEC+月度產量會議如期召开,市場高度關注OPEC+對於2025年原油產量的目標規劃。本次會議發布如下產量決策:2025-26年OPEC+成員國的產量基准配額維持不變[1];延長集體減產計劃至2026年底;延長額外減產計劃至1Q25,隨後在2025年4月至2026年9月逐步退出[2]。

我們認爲以上決策明確傳遞了OPEC+對於產量紀律的嚴格約束態度,其中,產量基准配額和集體減產計劃的2年延長顯示其或有意長期保留剩余產能空間;額外減產計劃的退出時點再次延後、退出節奏也有所放緩,或顯示OPEC+對於短期市場平衡、特別是需求增長預期依然相對謹慎。

最新產量政策下,我們測算2025年OPEC+產量配額的理論同比增幅(與2024年產量配額相比)或約爲51.4萬桶/天,綜合考慮減產執行情況,產量實際同比增幅或約爲22萬桶/天。此外,本次會議結果顯示,OPEC+的決策重心依然在於“保平衡”,而非“保份額”,或進一步印證了我們在年度展望中對於全球石油供給回歸舊秩序的判斷。往前看,我們認爲2025年石油市場或將處於“緊平衡、低庫存、高風險”的新均衡狀態,油價預期或不必過於悲觀。

正文

OPEC+延長額外減產並放慢退出節奏,明年產出同比增量或減少三分之二

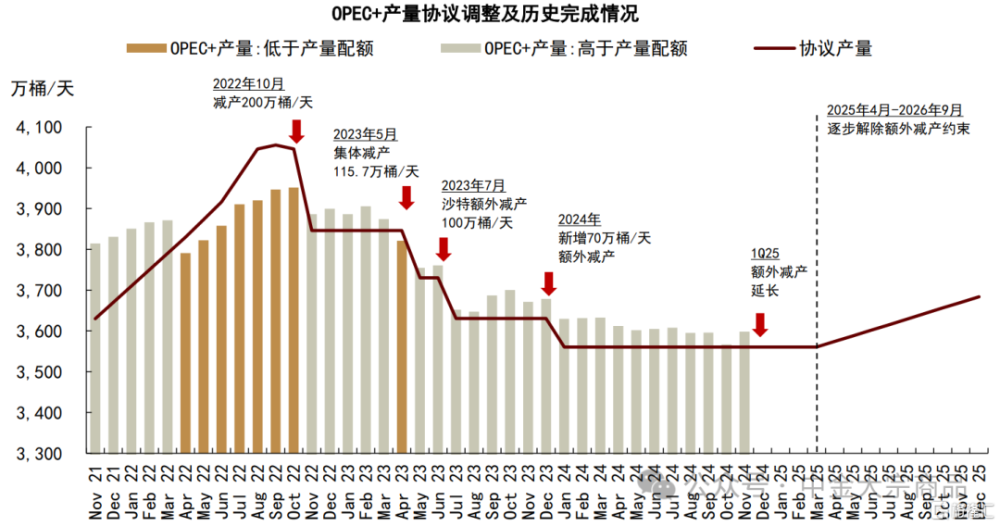

與此前計劃相比,OPEC+調整了額外減產計劃的退出時點和退出節奏,我們判斷或對2025年的產量計劃影響較大。2024年以來,OPEC+在產量基准配額和集體減產計劃的基礎上,執行約216萬桶/天額外減產。在6月產量會議上,OPEC+決定在2024年10月至2025年9月、分12個月逐步解除額外減產限制,疊加阿聯酋產量基准配額調增30萬桶/天,累計增產空間約爲246萬桶/天。下半年以來,OPEC+分多次將額外減產延長至年末。截至2024年11月,OPEC+的額外減產執行率約爲85%,其中沙特全額執行,阿聯酋和哈薩克斯坦執行率較低。

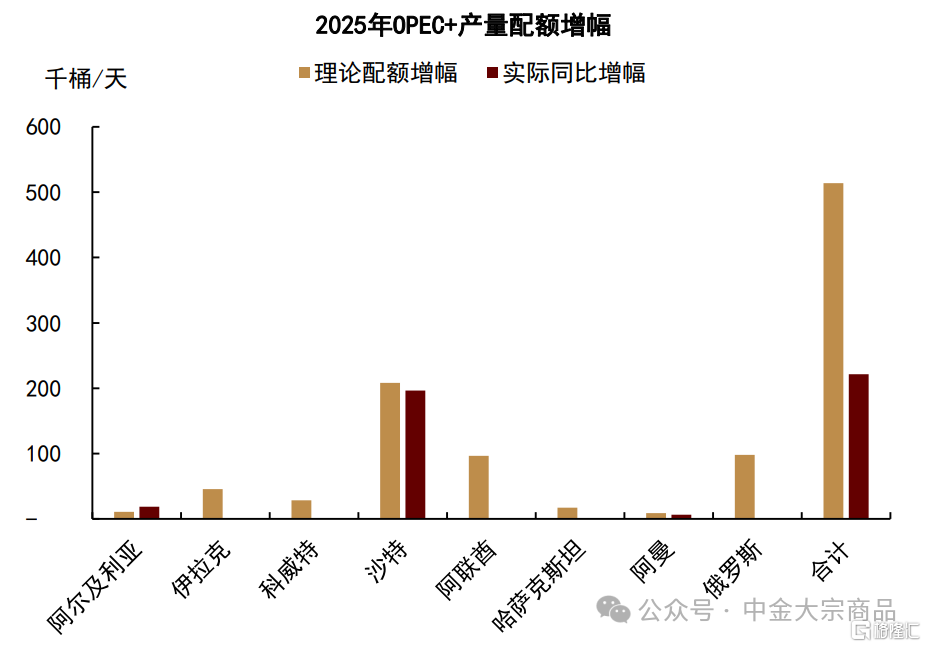

12月會議上,OPEC+再次將額外減產周期延長3個月至1Q25,並將減產計劃的退出周期增加至18個月,即在2025年4月至2026年9月逐步解除額外減產。退出時點和退出節奏的同步調整使得OPEC+在2025年的產出增量空間削減近2/3。我們測算在當前產量政策下,2025年OPEC+原油產量配額的理論同比增幅或從此前計劃的130萬桶/天收窄至51.4萬桶/天。綜合考慮額外減產計劃的實際執行情況,我們測算2025年OPEC+原油產量的實際同比增幅或從此前計劃的62.5萬桶/天收窄至22萬桶/天。

圖表:OPEC+原油產量與協議產量目標

資料來源:OPEC,彭博資訊,中金公司研究部

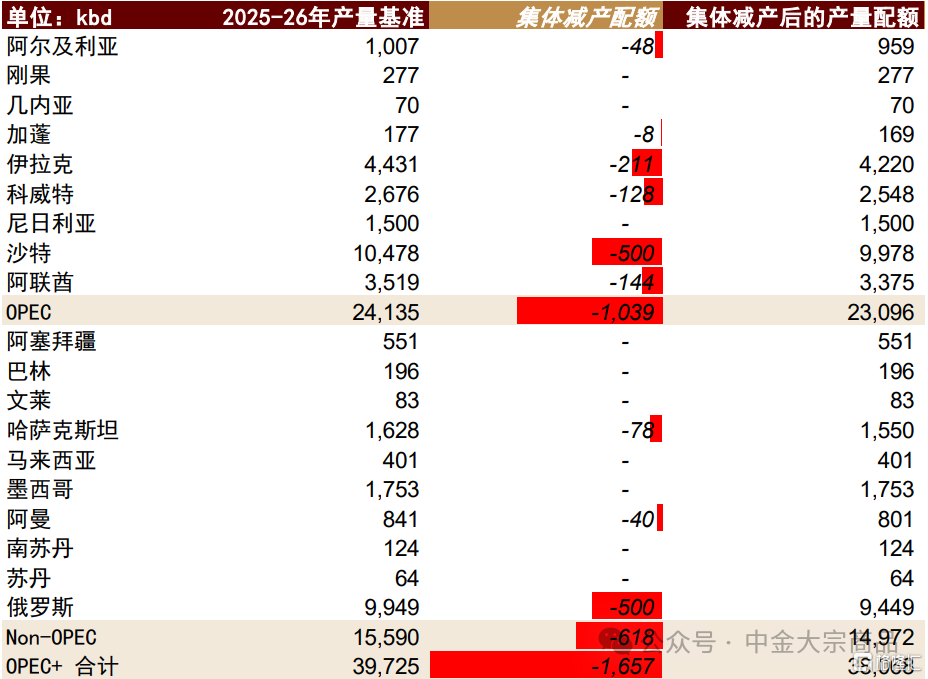

圖表:2025-26年OPEC+產量基准和集體減產配額

資料來源:OPEC,中金公司研究部

圖表:2025年OPEC+產量配額和實際產量同比增幅

資料來源:OPEC,彭博資訊,中金公司研究部

供給舊秩序下,OPEC+的效用最優求解或爲保平衡訴求下的慢增產策略

在2024年11月11日發布的研究報告《能源2025年展望:舊秩序,新均衡》中,我們提出全球石油市場供給側或已回歸存量主導的舊秩序,剩余產能集中化後,OPEC+產量決策重心從“保份額”轉向“保平衡”,其最優策略或爲適度保留剩余產能空間。12月產量會議結果或已初步印證了我們以上判斷。一方面,OPEC+將產量基准配額和集體減產計劃一次性延長2年,或顯示其對剩余產能空間的長期保留意愿。另一方面,OPEC+再次延長額外減產周期,或顯示其對於短期市場平衡、特別是石油需求增長預期依然持謹慎觀望態度;而這也側面體現了其他石油供給方的競爭力可能有所減弱,OPEC+或暫未面臨需要通過釋放剩余產能來應對供應競爭的不利局面。

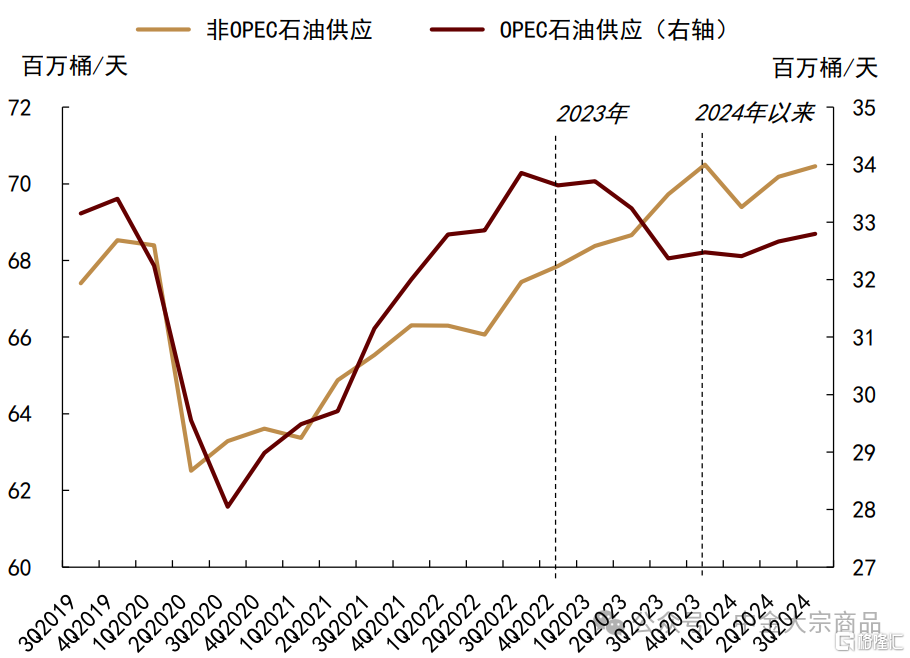

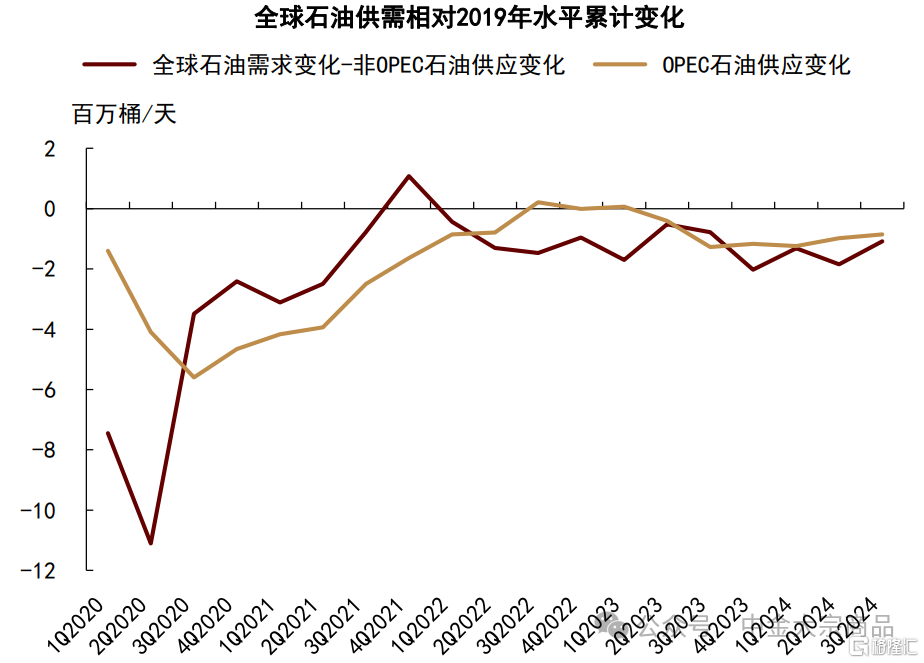

我們認爲OPEC+將在2025年採取慢增產策略,實現保平衡訴求。回顧今年,OPEC+執行額外減產計劃,部分抵消了以美國、南美洲、伊朗爲主導的非OPEC+原油和NGL供應增量,完成了全球石油供應過剩的出清。我們預測2024年全球石油市場供應過剩幅度或收窄至8萬桶/天。過剩基本出清之後,往前看,我們認爲在北美頁巖油增產空間有限、需求增長可能邊際改善的基准情形下,2025年OPEC+可能具備有序釋放部分剩余產能的決策空間。但在供給“舊秩序”下,我們認爲OPEC+的產量決策或仍將以保平衡爲核心訴求,即其增產也並不意味着基本面將趨於寬松。

圖表:OPEC和非OPEC石油供應

資料來源:IEA,中金公司研究部

圖表:全球石油供需相對2019年水平累計變化

資料來源:IEA,中金公司研究部

2025年石油市場新均衡或爲緊平衡、低庫存、高風險,油價預期不必過於悲觀

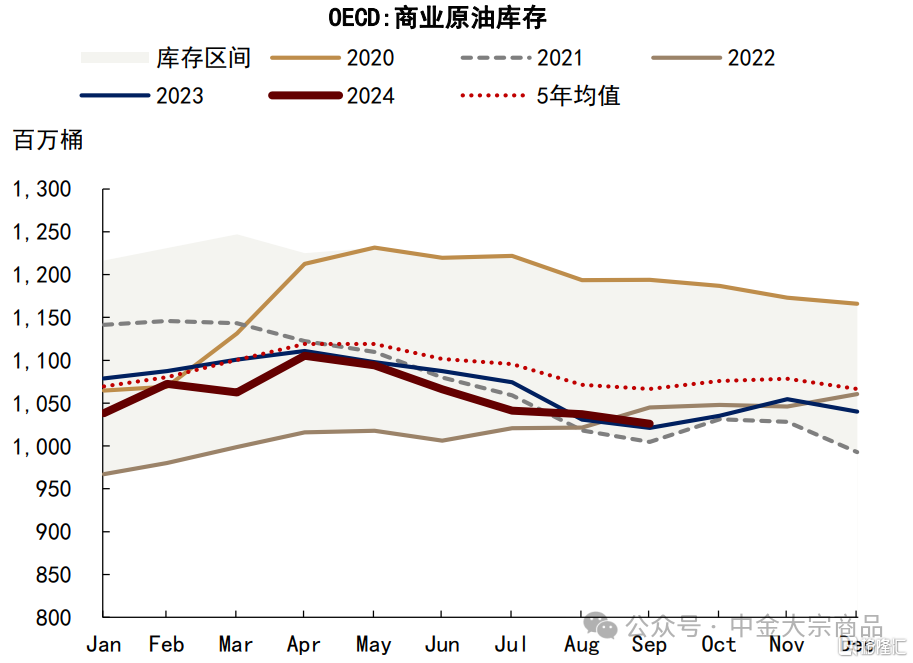

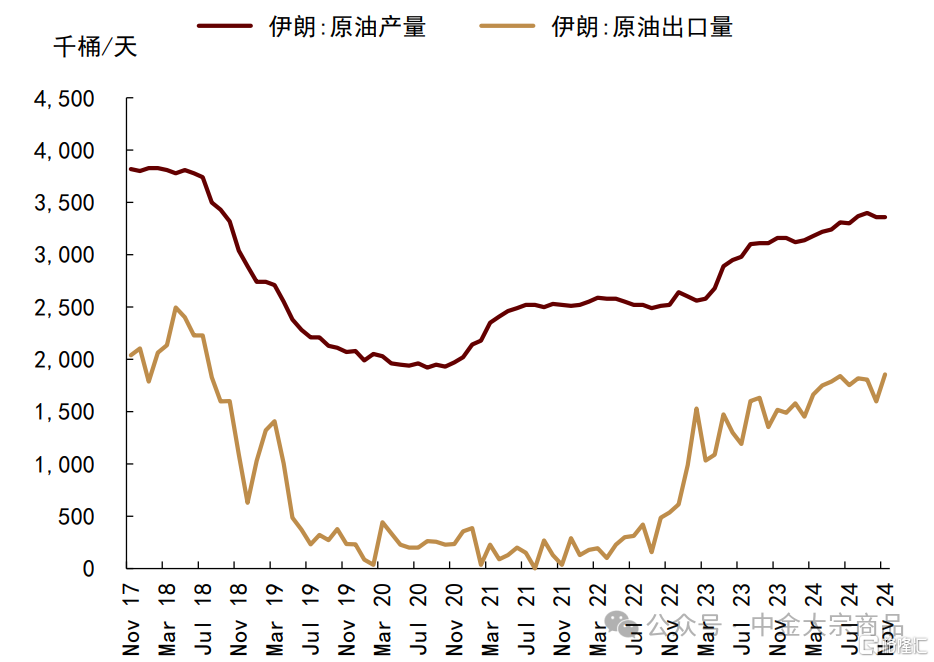

綜合以上,我們維持年度展望中的判斷,2025年石油市場或處於舊秩序下的新均衡,布倫特油價或有望擡升至80-85美元/桶區間。首先,OPEC+通過產量政策的主動調整適配需求路徑,並影響其他生產者的生產決策,石油市場或延續緊平衡格局。我們預測2025年全球石油市場或小幅短缺9萬桶/天。其次,供需偏緊也意味着低庫存狀態將延續,原油現貨升水或有望回升。截至2024年9月,OECD商業原油庫存低於5年均值約3.8%,總庫存低於5年均值約10.2%。最後,地緣局勢不確定性仍在,但當前市場定價相對不足。今年1-11月,伊朗原油產量累計同比增加約39萬桶/天,總產量全球佔比約爲3%。若明年伊朗石油供應出現超預期風險,我們提示可能帶來5-10美元/桶的額外溢價。

圖表:OECD商業原油庫存

資料來源:IEA,中金公司研究部

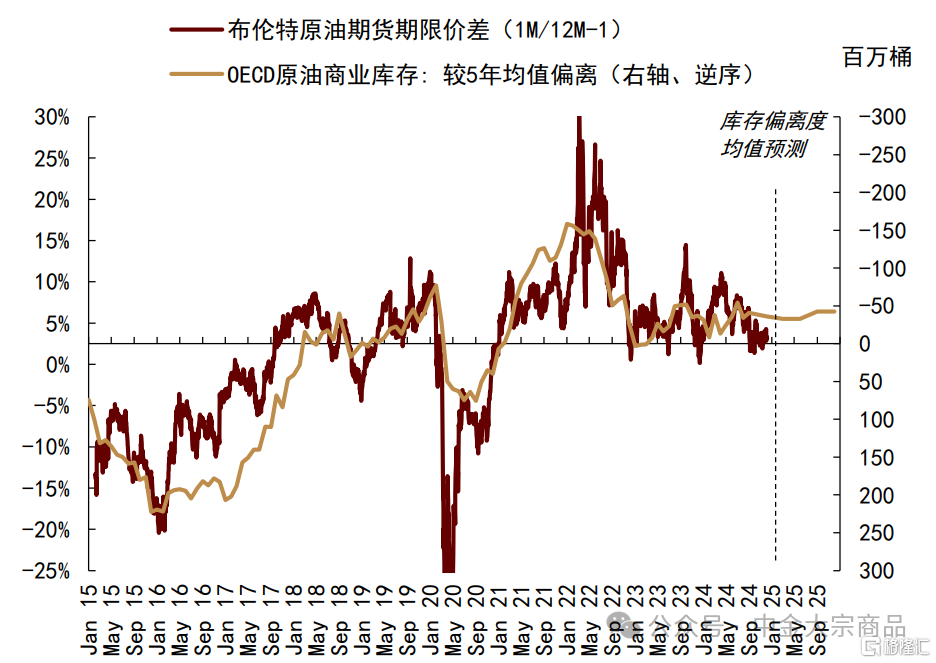

圖表:布倫特原油期貨近遠月價差和庫存偏離度

資料來源:IEA,彭博資訊,中金公司研究部

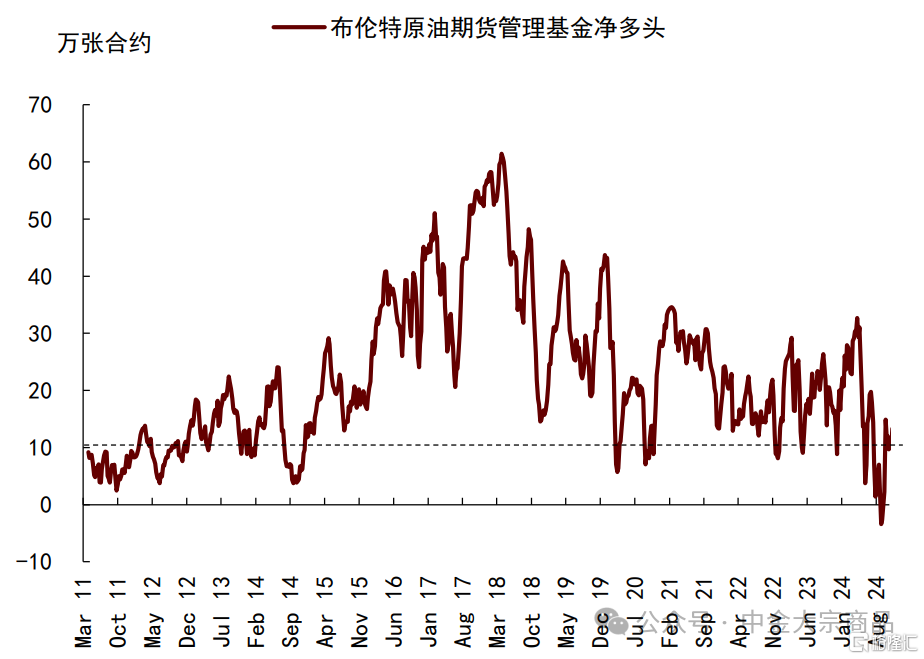

圖表:布倫特原油期貨投機淨多頭

資料來源:彭博資訊,中金公司研究部

圖表:伊朗原油產量和出口

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金公司2024年12月7日已經發布的《OPEC+會議點評:保平衡下的慢增產》;分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524、分析員 李林惠 SAC 執業證書編號:S0080524060004

標題:OPEC+會議點評:保平衡下的慢增產

地址:https://www.iknowplus.com/post/174224.html