債市大跌後的風險與機會

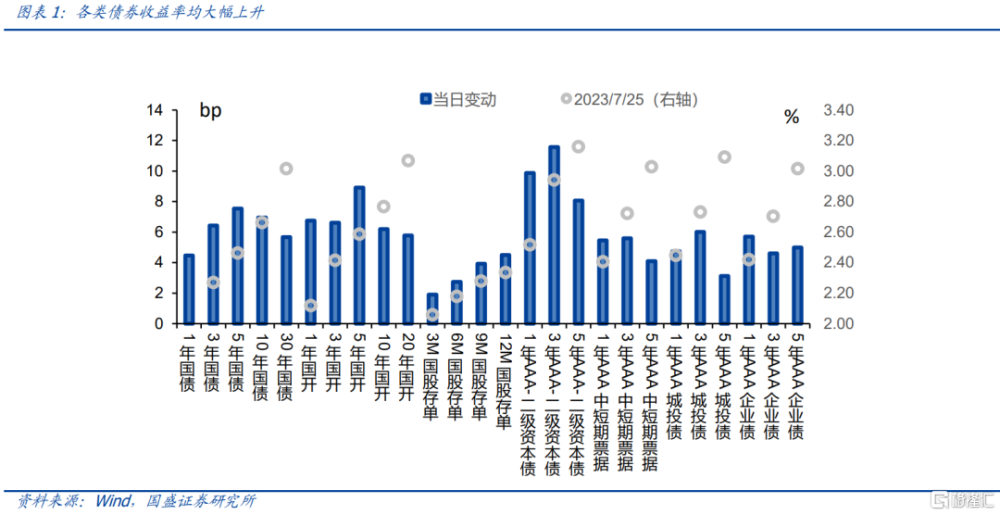

7月25日債券市場大跌,單日跌幅創下去年11月以來最高。各期限品種債券利率均出現大幅攀升。10年國債收益率上行7bp,爲去年11月以來的單日最大跌幅。1年和3年AAA-二級資本債上行幅度更是接近10bp和12bp,收益率重新回到今年7月初的水平。債市大跌之後,市場擔憂這是否會引發負反饋風險,關注調整壓力是否釋放,後續如何應對?

債市下跌主要原因是在此前低預期上,政治局會議積極的表態改變了市場預期。而此前較爲擁擠的交易導致市場脆弱,也加速了調整。此前市場對政策預期較低,而政治局會議關於穩增長政策的更爲積極,尤其是關於地產和地方政府債務的表述超出市場預期,當日尾盤交易債券收益率普遍上行。7月25日市場繼續大幅調整,除了政治局會議表態超出市場預期外,還有前期較爲擁擠的交易導致市場脆弱,加速了債市的調整。

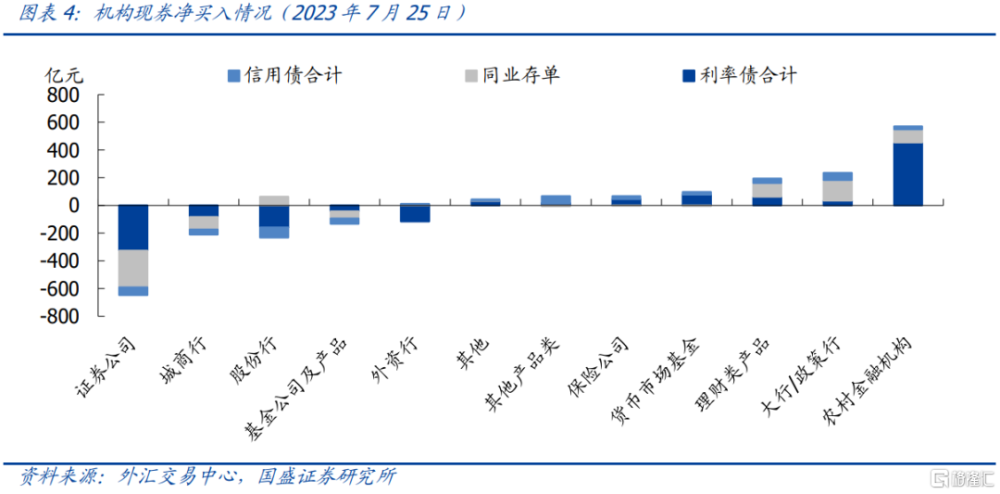

從機構行爲來看,交易型資金券商是主要的賣出者,基金也在賣出,理財和農商行依然在买入。政治局會議後市場大幅調整,7月25日利率債和信用債收益率普遍上行。從各類機構淨买入情況來看,券商是最主要的賣出者,說明市場調整主要由交易力量帶來的。

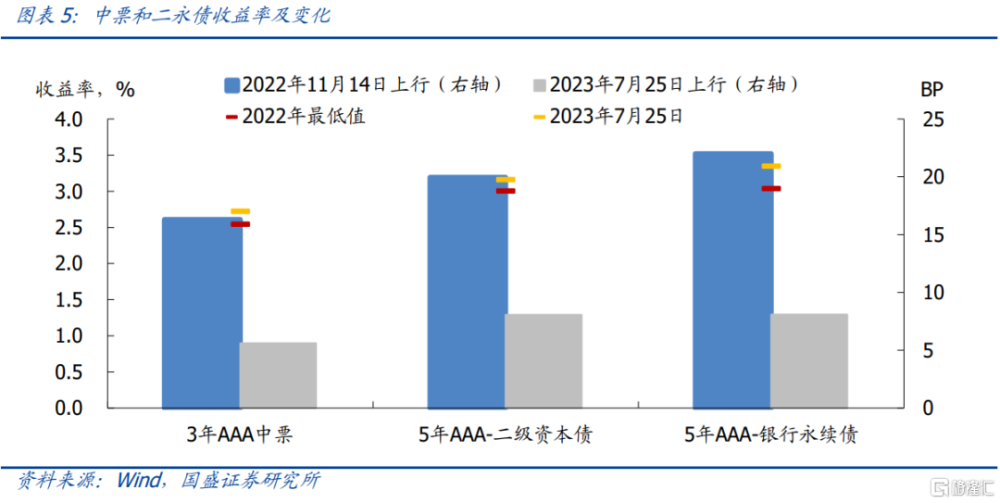

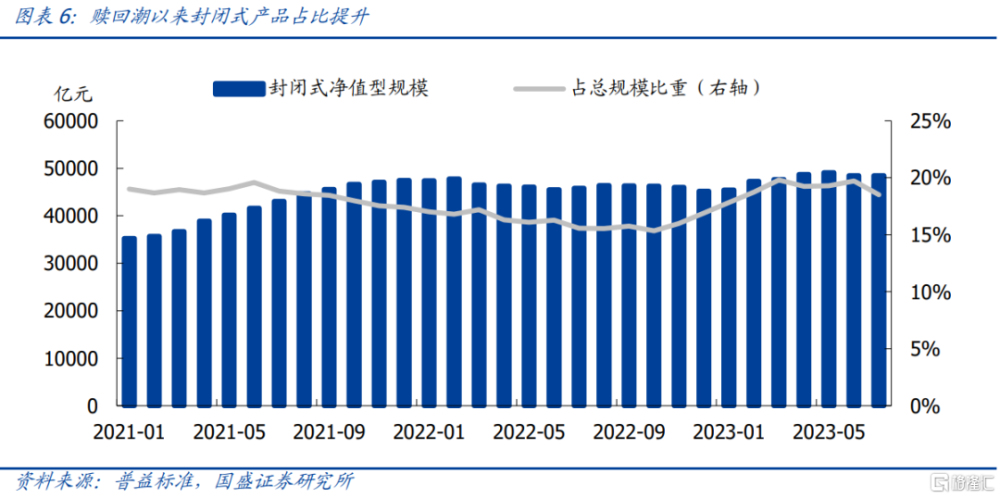

當前再度發生螺旋式下跌概率不大。與去年4季度有所不同,當前資金價格並未大幅上升,信用債和二永債收益率高於去年低點,目前調整幅度低於去年,封閉式產品佔比提升增強了理財負債端穩定性。首先,資金價格並未大幅上升,盡管7月25日資金價格有所回調,這主要受到資金跨月影響,變化幅度在正常範圍內,短端資管產品並未明顯回撤,與去年資金價格上升短端產品贖回壓力增加不同。其次,信用債和二永收益率高於去年低點,調整幅度低於去年。最後,經過多次風險教育後,理財的產品端和投資端對波動的接受程度都有提升。封閉式產品佔比提升,客戶對波動接受度也有所提升。

政策預期已經反映,後續走勢關鍵看落地。隨着二季度實體經濟的走弱,本次政治局會議政策表態更爲積極,穩增長政策發力仍是大的方向。但對實體經濟走勢而言,政治局會議提及的內容更多的是對預期的引導,當前地產相關和地方政府爲我國社融的主要融資主體,而地產市場當前經歷連續兩年多的走弱,地方政府財力明顯下滑,居民部門資產負債表受到一定程度的損害之後,政策需要足夠的力度才能扭轉當前的趨勢。

從歷史經驗看,從政策轉變到利率見底往往存在時滯,當前我們面臨的挑战和形勢更爲復雜,特別是如何有效防範房地產和地方政府債務風險,後續政策尤其需要進一步觀察。在政治局會議確定基調後,我們認爲可以從以下方面觀察政策落地的效果:1)一线地產政策放松,城中村改造推進。2)地方債發行加快,結構性政策發力。3)發行特殊再融資債緩解地方債務風險。4)3季度有望再度降息。

債市暫時無需過度調倉防守,繼續觀察政策變化,或調整出階段性機會。首先,當前利率水平並不低,因而調整風險有限,如果參照去年5-6月政策發力階段債市調整幅度來看,如果政策發力規模相近,10年國債預期調整幅度不會超過2.7%,預計上行空間有限。其次,本次會議是確定方向的會議,具體政策落地還需要繼續觀察,以及對經濟的影響,仍然有待繼續觀察。再次,逆周期政策發力,除了財政政策,貨幣政策發力也是重要的內容,3季度仍然存在降息的可能,如果降息落地,資金利率下行,利率仍有下行空間。因而,我們建議暫時無需過度調倉防守,繼續保持觀察,如果市場短期調整過於劇烈(10年國債接近2.7%),或將形成短期加倉的機會。

風險提示:如果出台超預期政策,債市可能出現超預期回調。

報告正文:

7月25日債券市場大跌,各期限品種債券利率均出現大幅攀升。10年國債收益率上行7bp,爲去年11月以來的單日最大跌幅。短端來看,1年存單利率上行4bp,而1年和3年AAA-二級資本債上行幅度更是超過10bp和12bp,收益率重新回到今年7月初的水平。

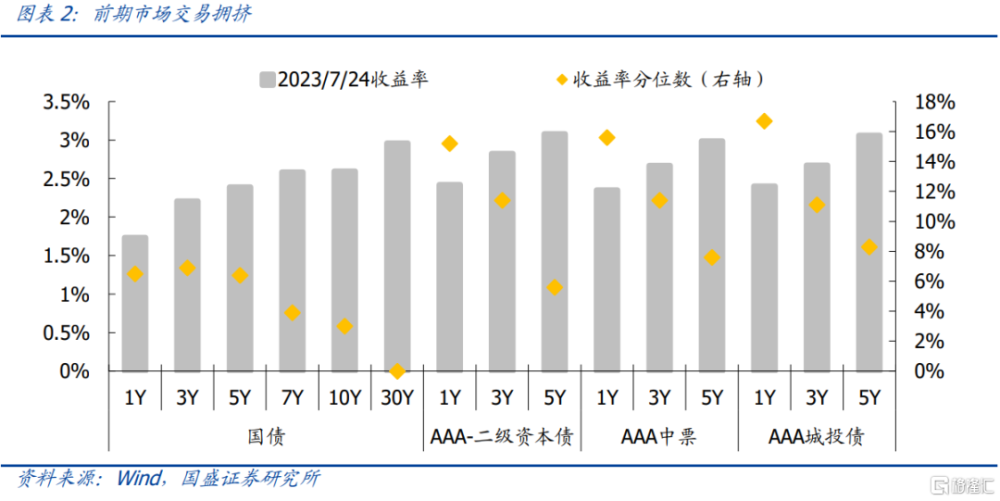

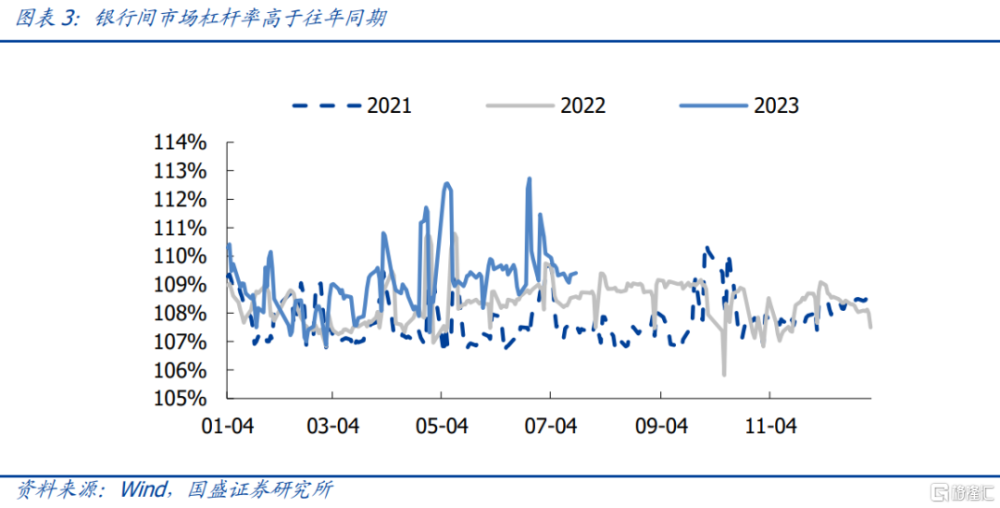

債市下跌主要原因是在此前低預期上,政治局會議積極的表態改變了市場預期。而此前較爲擁擠的交易導致市場脆弱,也加速了調整。此前市場對政策預期較低,而政治局會議關於穩增長政策的更爲積極,尤其是關於地產和地方政府債務的表述超出市場預期,當日尾盤交易債券收益率普遍上行。7月25日市場繼續大幅調整,除了政治局會議表態超出市場預期外,還有前期較爲擁擠的交易導致市場脆弱,加速了調整。從7月24日的收益率數據來看,長端國債收益率均在2020年以來的10%分位以內,30年國債收益率向下突破2.96%,達到近四年以來的最低值。而此前銀行間市場槓杆率基本一直高於往年同期,也加劇了市場的脆弱性。

從機構行爲來看,交易型資金券商是主要的賣出者,基金也在賣出,理財和農商行依然在买入。政治局會議後市場大幅調整,7月25日利率債和信用債收益率普遍上行。從各類機構淨买入情況來看,券商是最主要的賣出者,說明市場調整主要由交易力量帶來的。7月25日,券商淨減持利率債現券327億元,淨減持存單264億元,券商是利率債和存單最主要的減持機構。券商出於止盈考慮賣出債券,交易行爲帶來債市調整。基金小幅減持現券,幅度相對有限,但是減持二永債的主力。基金合計淨減持各類現券133億元,幅度相對有限。但是基金淨減持以二永爲主的其他類債券42億元,是減持二永債最主要的機構。農商行和理財仍在淨增持,配置力量較強,農商行淨增持現券合計570億元,理財淨增持現券合計194億元,仍然維持較大規模买入,債市配置力量較強。

當前再度發生螺旋式下跌概率不大,因爲與去年4季度有所不同,當前資金價格並未大幅上升,信用債和二永債收益率高於去年低點,目前調整幅度低於去年,封閉式產品佔比提升增強了理財負債端穩定性。首先,資金價格並未大幅上升,盡管25日R007和DR007分別上升28bp和9bp,這主要受到資金跨月影響,變化幅度在正常範圍內,因而這意味着短端資管產品並未明顯回撤,這與去年資金價格上升短端產品贖回壓力增加不同。其次,信用債和二永收益率高於去年低點,調整幅度低於去年。7月25日的3年AAA中票、5年AAA-二級資本債、5年AAA-銀行永續債收益率距去年最低點分別還有18、16、31bp的空間,而且當日跌幅也遠小於去年。然後,經過多次風險教育後,理財的產品端和投資端對波動的接受程度都有提升。封閉式產品佔比提升,客戶對波動接受度也有所提升,自去年贖回潮以來,封閉式淨值型產品佔比就在提升,到了今年6月佔比上行至19.72%,封閉式產品佔比提升增強了產品負債端穩定性,這也使得今年6月中連續三天債市大跌並未帶來螺旋式贖回。

政策預期已經反映,後續走勢關鍵看落地。隨着二季度實體經濟的走弱,本次政治局會議政策表態更爲積極,穩增長政策發力仍是大的方向。但對實體經濟走勢而言,政治局會議提及的內容更多的是對預期的引導,當前地產相關和地方政府爲我國社融的主要融資主體,而地產市場當前經歷連續兩年多的走弱,地方政府財力明顯下滑,居民部門資產負債表受到一定程度的損害之後,政策需要足夠的力度才能扭轉當前的趨勢。

從歷史經驗看,從政策轉變到利率見底往往存在時滯。參照歷史上的拐點,在政治局會議提出政策後,到利率出現大的拐點,存在一定的時滯,且制約經濟增長的變量出現明顯的拐點,當下制約經濟增長的房地產和地方政府債務問題是否出現拐點,仍需要觀察。

以2014-2016年和2018-2019年債市的拐點爲例:

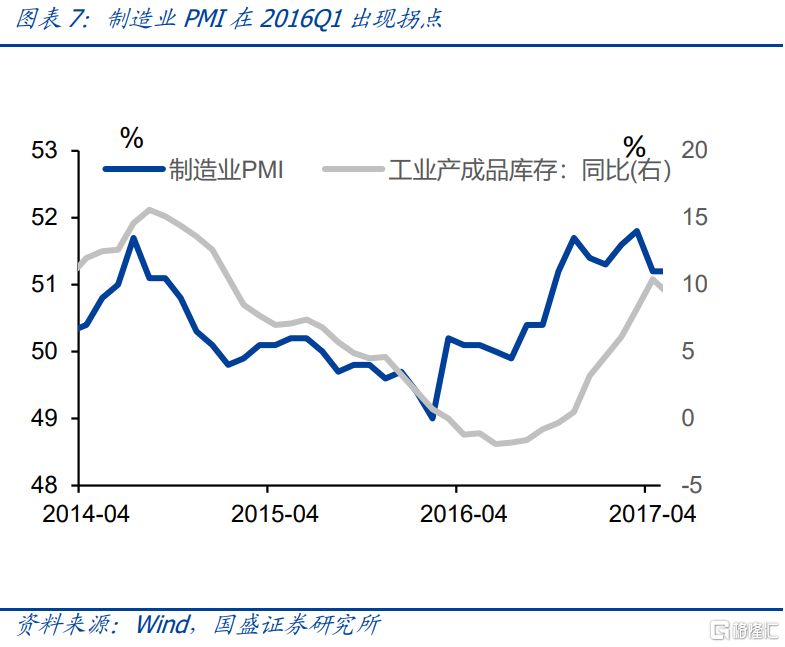

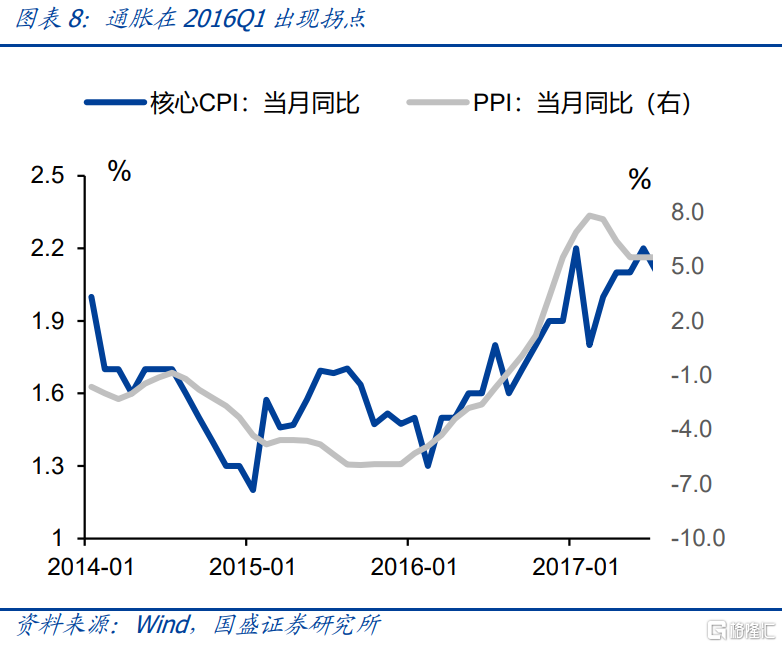

1、 2016年7月,政治局會議提出“適度擴大總需求”、“金融去槓杆”等基調,到10月利率出現拐點,存在明顯的時滯。基本面層面,在2016年7月之前,制約經濟的內部因素即出現明顯的變化。2014-2016年經濟周期下行,主要是內部產能過剩和外需回落所致,事實在2015年下半年,我國就开始棚改貨幣化安置(2015年6月)和供給側改革(2015年11月),來推動房地產和制造業去庫存,進入2016年,在7月會議之前,制造業和房地產均已出現顯著的回暖。以制造業爲例,PMI自2016年3月起,持續維持在榮枯线以上,PPI同比PPI同比在2016年1月开始出現拐點,9月PPI轉正,且核心CPI維持在1.5%以上,該輪周期中的通脹下行壓力顯著緩釋。金融去槓杆,8月开始,監管开始實施金融去槓杆,央行通過鎖短放長的操作來打擊資金空轉模式,同時銀行大量贖回委外資金,才有了10月份的“債災”。

2、2018年12月,政治局會議提出“加大逆周期調節”、“結構性去槓杆”等基調,到2019年3月利率出現拐點,存在明顯的時滯。基本面層面,當時制約我國經濟發展的因素出現了邊際緩和。不同於2014-2016年的產能周期,2018年制約我國經濟發展的是中美貿易摩擦和去槓杆。在前期的去產能和對制造業的政策支持下,該輪周期中我國的制造業一直是較爲景氣的,即使在2018年,制造業PMI也持續維持在榮枯线以上,通脹也處在合理的範圍。在2019年1月,中美在京舉行經貿問題副部級磋商,中美貿易關系邊際有所緩和,同時1月,央行頻繁向市場釋放寬信用的信號,去槓杆也出現邊際的緩和,1季度的社融數據也印證了由2018年的緊信用正轉向寬信用。

當前我們面臨的挑战和形勢更爲復雜,特別是如何有效防範房地產和地方政府債務風險,受債務風險的掣肘,本輪經濟復蘇的彈性較小,後續政策尤其需要進一步觀察。在政治局會議確定基調後,我們認爲可以從以下方面觀察政策落地的效果:1)一线地產政策放松,城中村改造推進。本次政治局會議新聞稿中未再提及“房住不炒”,而是強調適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱。這意味着面對當前持續走弱的地產市場,政策將進一步放松。同時政策提出要加大保障性住房建設和供給,積極推動城中村改造和“平急兩用”公共基礎設施建設,盤活改造各類闲置房產。2)地方債發行加快,結構性政策發力。本次政治局會議提到要“加快地方專項債的發行和使用”,需要觀察三季度在地方專項債加快發行的同時,是否有結構性再貸款、政策性开發工具等增量的政策。3)發行特殊再融資債緩解地方債務風險。本次會議提到“要有效防範化解地方債務風險,制定實施一攬子化債方案”,一攬子化債方案可能包含特殊再融資債債務置換、銀行展期和降息、地方將部分非標等不涉及系統性金融風險的債務進行出清等,地方政府層面的債務風險可能階段性緩和,債務緩和下,能否推動地方政府重新加槓杆,加碼基建投資,需要觀察。4)3季度有望再度降息。本次會議提到“加大逆周期調節”,雖然貨幣和財政政策基調依然是穩健的貨幣政策和積極的財政政策,但在當前基本面走弱、物價走低情況下,貨幣政策存在繼續發力必要,逆周期調節意味着3季度依然有降息可能。

債市暫時無需過度調倉防守,繼續觀察政策變化,或調整出階段性機會。首先,當前利率水平並不低,因而調整風險有限,如果參照去年5-6月政策發力階段債市調整幅度來看,如果政策發力規模相近,10年國債預期調整幅度不會超過2.7%,預計上行空間有限。其次,本次會議是確定方向的會議,具體政策落地還需要繼續觀察,以及對經濟的影響,仍然有待繼續觀察。再次,逆周期政策發力,除了財政政策,貨幣政策發力也是重要的內容,3季度仍然存在降息的可能,如果降息落地,資金利率下行,利率仍有下行空間。因而,我們建議暫時無需過度調倉防守,繼續保持觀察,如果市場短期調整過於劇烈(10年國債接近2.7%),或將形成短期加倉機會。

風險提示:

如果出台超預期政策,債市可能出現超預期回調

注:本文節選自國盛證券研究所於2023年7月26日發布的研報《債市大跌後的風險與機會》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

朱美華S0680522070002

zhumeihua@gszq.com

朱帥S0680123030002

zhushuai1@gszq.com

標題:債市大跌後的風險與機會

地址:https://www.iknowplus.com/post/17282.html