這周,美股的三個超級關注點

這一周,華爾街各大機構快要忙吐了。

本周美股有多達170家標普500指數成分股公司將公布業績,總市值權重高達40%,又不得不跟蹤。

上周特斯拉和奈飛業績差強人意,差點沒把美股帶崩,華爾街一衆精英都嚇壞了。

這周陸續揭曉業績的超級科技巨頭包括微軟、谷歌以及Meta。

漲到了這個位置,市場對於這些超級巨頭的業績預期是極度苛刻的,不能不萬分精神對待。

一方面,巨頭的業績與宏觀經濟表現相互印證,此前市場對於業績修復的預期並未太樂觀,使得財報超預期逐一兌現。

另一方面,AI浪潮下估值蕴含技術驅動業績增長的預期,隨着股價水漲船高,市場急切希望能看到財報中AI增量效應的印跡。

但美股的考驗還遠不止此。

本周美聯儲召开議息會議,所有人都在盯着會不會有最後一次加息。同時,周四公布的二季度GDP,同樣是超級重磅的數據。

甚至有機構認爲,美國經濟將從滾動式衰退進入到滾動式復蘇的周期中。樂觀情緒籠罩之下,似乎並不着急去確認何時衰退,可是美股現在非常需要一個答案。

01

AI巨頭火拼,打鐵還需自身硬

今早AI兩大巨頭微軟、谷歌相繼發布財報,Meta的業績也將於明早揭曉。

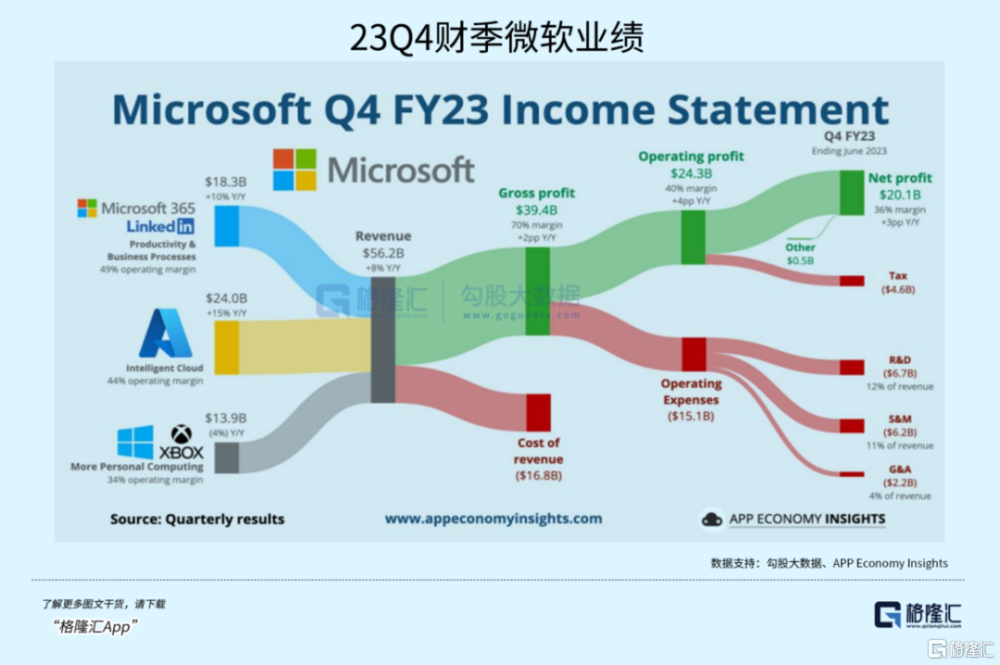

先來看微軟,整體上公司23年第四財季營收、淨利潤都超出了市場預期。營收取得562億美元,同比增長8%,高於市場預期的554.9億美元;淨利潤200.81億美元,比市場預期多了10億左右。

微軟業績增速之所以有改善,實際還要歸功於這段時間美元匯率企穩見頂減輕了對業績的拖累。

但是,市場非常關注的生產力工具和Azure業績增速卻沒能實現預期的加速。

仔細拆分,微軟智能雲業務收入增長15%,雖然整體超過預期,但其中核心的Azure和其他雲服務增長由上季度的31%增長放緩至26%,微軟將其歸咎於客戶支出削減。由此可見,短期歐美還是處於降本增效和優化雲服務用量的周期裏,AI賦能的雲業務依舊是承壓的。

可是微軟的股價已經把AI賦能業績的預期打得太滿了。

微軟本季度的資本支出增至107億美元,用於堆砌算力堡壘,加上今年來Open AI 130億美元的大手筆投資,公司也需要盡早實現收入反哺。

微軟多個產品线結合了AI工具,在爲365 Copilot每個用戶定價30美元之後,目前尚未得到廣泛使用。企業端Office 365本季收入增長15%,然而經排除匯率的影響後,實際增速卻依然放緩。

結果就是,當季業績表現超預期但超了個寂寞,所以盤中股價大幅走低,跌超了3%。

好在,微軟CFO給出了Copilot能夠真正帶來創收的時間預期,隨着Azure擴展和Copilot用戶逐季增長,要到2024年財年下半年才能真正創收。

然而對於下一季度的營收預期,給出的範圍是在538億美元—548億美元,如果取中位數543億美元,與分析師預期的549.4億美元相比,是略爲保守的。

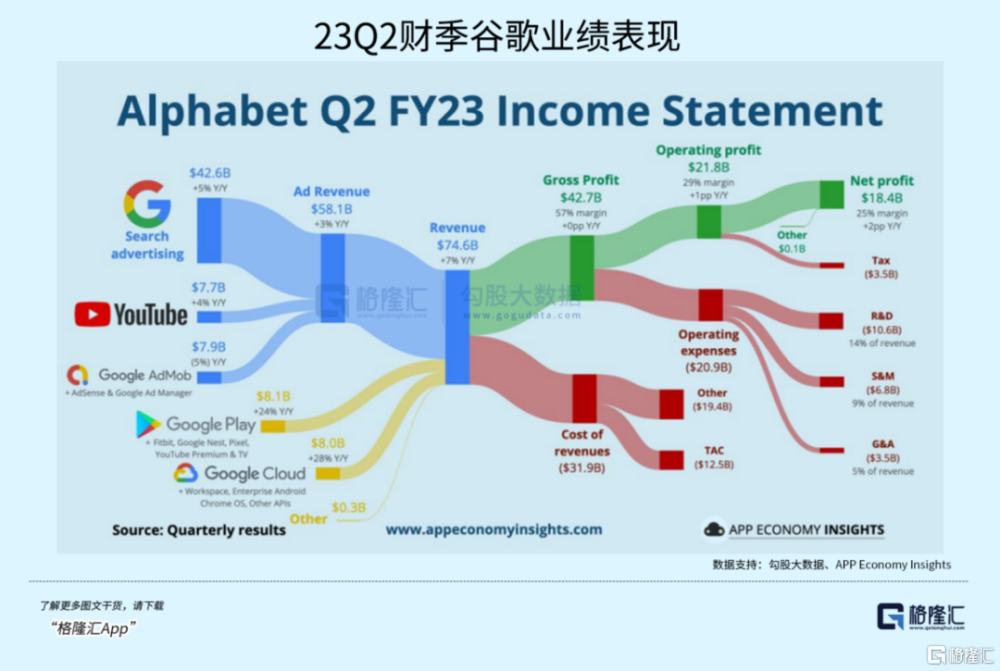

相比微軟的囊中羞澀,廣告業務營收佔超八成的谷歌的表現則抗住了壓力。

此前結合了AI的微軟必應被認爲即將顛覆谷歌的搜索廣告,從而削弱公司的盈利能力,然而從財報得到的反饋看出,影響不大。

總的來看,谷歌二季度公司業績改善顯著。總營收746.0億美元,超出市場預期的727.7億美元,經匯率調整後的增速擴大至9%,環比Q1的3%增幅明顯;營業利潤率同比去年提高了1%;淨利潤錄得183.68億美元,同比增15%,每股收益1.44美元,超出分析師預期的每股1.32美元。

重點看看廣告業務,整體廣告收入實現581.4億美元,同比增速轉正爲3.3%。這裏面搜索廣告增速達到了4.4%,Youtobe廣告增速從上個季度的-2.6%回升至4.4%,是業務亮點。

廣告是和宏觀經濟高度關聯的業務,一季度美國經濟還算硬朗,投放需求沒有出現明顯滑坡,廣告行業的恢復也比預想得要樂觀一些。

再之,市場預期本身比較保守,廣告業務作爲谷歌的底盤,一則抵住了宏觀壓力,二來扛住了信息流廣告、微軟必應的侵襲。

目前谷歌的雲服務業務規模尚不及微軟和亞馬遜,但隨着AI軍備競賽下算力需求不斷擴張,該項業務保持了較高的增速,連續兩個季度實現了盈利。

二季度,谷歌雲爲公司帶來80.3億美元的營收,同比增長28%,與一季度增速持平;營業利潤達到了3.95億美元,相比一季度實現翻倍,去年同期還是虧損的。

谷歌CEO曾表示“超過70%的新一代人工智能獨角獸公司都是谷歌雲的客戶”,谷歌將在雲平台上提供不同行業模型解決方案,擴大從开發者到模型使用者的生態系統,這一布局或讓谷歌雲有機會成爲AI領域最重要的基礎設施,在廣告業務穩定的情況下更專注人工智能的投入。

盈利指標上,谷歌經營利潤有了明顯改善,利潤率爬升至2021年的高點,這是廣告業績修復疊加裁員和折舊成本優化的共同結果,公司盤後漲幅一度擴大至6.13%。

兩份均超預期的財報內涵略有區別,在重點雲業務上,盡管還未體現結合AI工具的增量影響,但體量更大的微軟增速有所放緩讓投資者更加不放心,而谷歌保持了良好的增收趨勢,基本盤也扛下了宏觀壓力。

在AI競爭格局裏,彼此都承諾要對業務進行賦能大量投入,而目前在財報上互相還構不成威脅,但AI增量效應的預期是落空的。而由於之前享受AI帶來的估值溢價,接下來它們的股價越漲,市場對其業績容忍度就會越低。

02

市場不相信衰退

除了公布業績,這周還有幾個令市場屏息凝神的數據要公布。

25日至26日,美聯儲將公布利率決議,之後主席鮑威爾將召开貨幣政策新聞發布會,提供對於未來利率路徑的最新线索。其次,周四和周五將陸續公布美國二季度實際GDP,6月PCE物價指數。

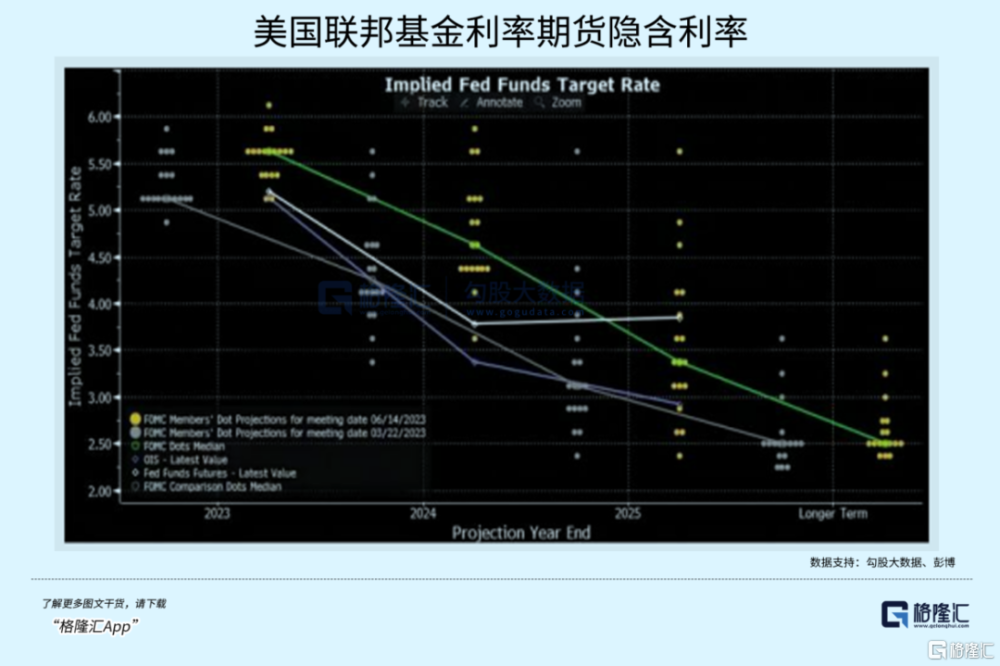

上月美聯儲維持利率不變,聯邦基金利率期貨顯示,7月加息25bps概率接近100%,幾乎板上釘釘,政策利率將從當前5%-5.25%推升至5.25%-5.5%。盡管CPP和PPI均揭示了通脹降溫的跡象,美國6月CPI同比上漲3%,創2021年3月以來新低,核心CPI同比漲4.8%低於預期,6月PPI降溫至0.1%,同樣低於預期。

七月過後,年內還剩下三次議息會議,根據芝商所美聯儲觀察工具顯示,美聯儲在年內余下三次議息會議不加息的概率均超過60%,明年3月份降息的可能性達到40%。

是鴿是鷹的爭論似乎不再影響市場的“劇本”,投資者紛紛押注預期中的加息25個基點將是美聯儲本輪加息周期的尾聲,甚至認爲預測年內即會开始降息。

前美聯儲主席伯南克也表示,7月可能是本輪加息周期的最後一次加息。

美聯儲做決定更爲關注的,是最終通脹是否回到目標水平,以及繼續加息是否會造成不必要的損失,比如經濟大幅放緩。

目前核心通脹價格黏性還要繼續控制,低失業率和較強的工資增長使得美聯儲仍然沒有放棄繼續加息的想法。鮑威爾之前就有過多次打壓有關政策轉向預期的發言,稱降息還需要很長時間,根據點陣圖顯示,年內還將加息兩次。

不確定性的根源還在於,相較於年初悲觀的預期,美國經濟依舊具有韌性。

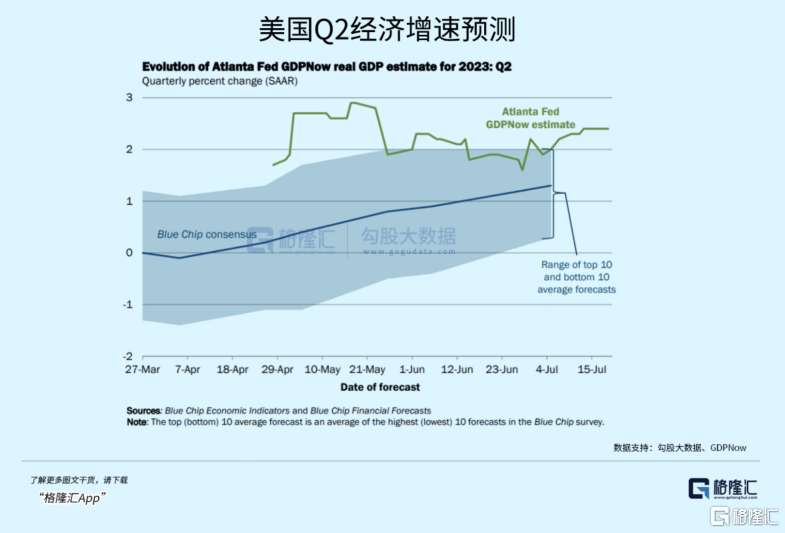

一季度的衰退風險逐漸疊加,加息給美國房地產銷售帶來重創,2-3月零售銷售出現了暴跌,硅谷銀行暴雷事件差點拉开了危機的序幕。然而一季度的GDP按年率最終修正爲2%的增長,雖然環比去年Q4有所回落,但遠超首次預估的1.1%。

上半年由於經濟韌性和通脹的回落,市場對於經濟軟着陸的信心愈來愈強,成爲了股市復蘇的客觀條件。

根據亞特蘭大GDPnow預測,在結合4月份以來一系列經濟指標的調整下,二季度GDP增速有望達到2.4%,遠比經濟學家的預測要樂觀。

盡管機構和經濟學家們都承認衰退發生的概率,只是機構頗爲樂觀一些。

高盛將美國未來12個月內陷入經濟衰退的可能性從先前的25%預測降至20%,對Q2GDP增速給出了2.3%。

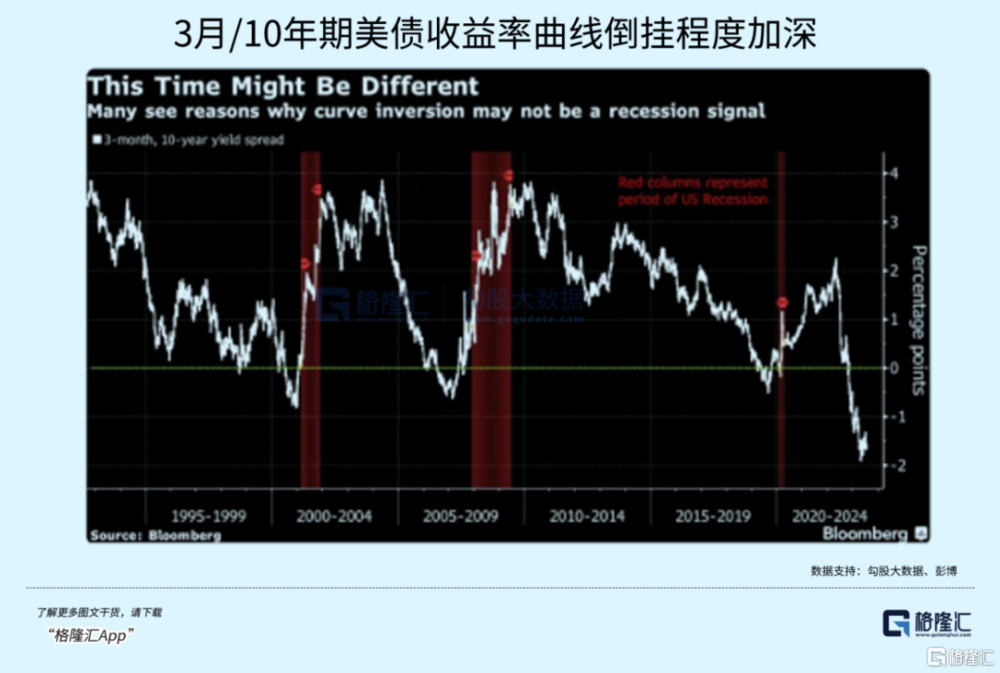

同時,國債利率倒掛程度堪稱四十年來之最,空頭不肯放棄衰退會帶來一場歷史級下跌的劇本。利率倒掛與經濟衰退之間存在超過一年的滯後期,而從2022年11月首次出現倒掛以來,這個趨勢僅持續了7個月。

強勁的就業率依舊有可能在需求側迫使通脹回歸,令美聯儲在9月再度啓動加息按鈕,同時制造業的低迷以及信貸收緊導致商業地產的潛在風險,將爲下半年經濟留下一些不確定性。

但對於衰退發生的可能性,似乎不再是迫在眉睫的一件事情了,至少可能不會在今年確認。

03

美股夾在兩股風暴之間

迄今爲止,作爲美股上半年技術性牛市的主力軍,號稱“AI七巨頭”的科技股們爲指數貢獻了八成以上的漲幅,估值也水漲船高。科技股如此強勢的原因可以歸結爲,基本面韌性配合產業爆炸性趨勢。

一方面是由於風險偏好的上升,上半年美國一季度經過修正後的GDP增速大超預測,通脹在經過長時間的加息周期以來逐漸降溫。隨着利率逐漸接近5%,市場對加息結束的期待值變高,另外,銀行、債務上限風險事件的化解增加了對經濟軟着陸的信心。

另一方面,上一輪財報季科技大廠們的表現普遍比市場業績預期來得更高,在去年紛紛回調的情況下已經極具估值性價比,正好此時AI扮演了重要的估值催化劑。

自年初Open AI橫空出世之後,大型科技股迅速佔領了從基礎設施(算力),模型工具到終端應用的生態位,盡管最終走出來的不一定是這幾家公司,隨着圍繞算力和高質量數據集的軍備競賽陸續开展,押注這些貼上AI標籤的大型科技公司無疑具備更好的概率。

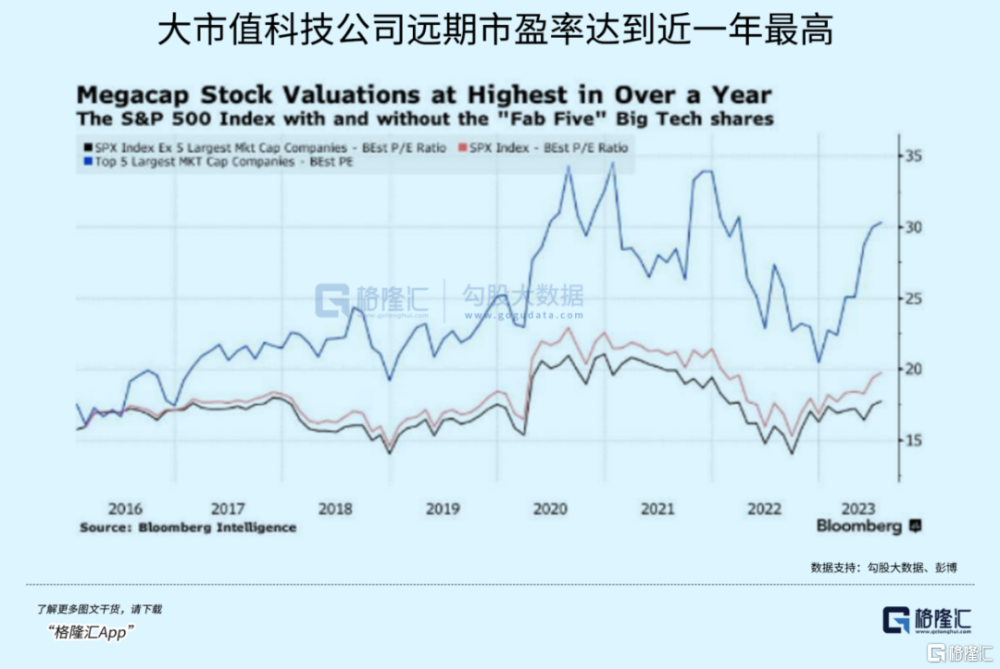

納指從3月以來接近30%的漲幅,基本都在靠科技股的估值推動,全年累計34.42%的漲幅。市盈率也超過40倍,雖然離歷史著名的泡沫期(1990年日本、2000年互聯網)仍相差甚遠,但市值最大的幾家公司預期市盈率又再度來到之前的高位。

根據Bloomberg Intelligence匯編的數據,該指數中市值最大的五家公司——蘋果、微軟、亞馬遜、英偉達和Alphabet,這些科技巨頭預期市盈率高達30倍,是自2022年3月以來的最高水平,這一高水平的估值幾乎是該指數其他成份股的兩倍。

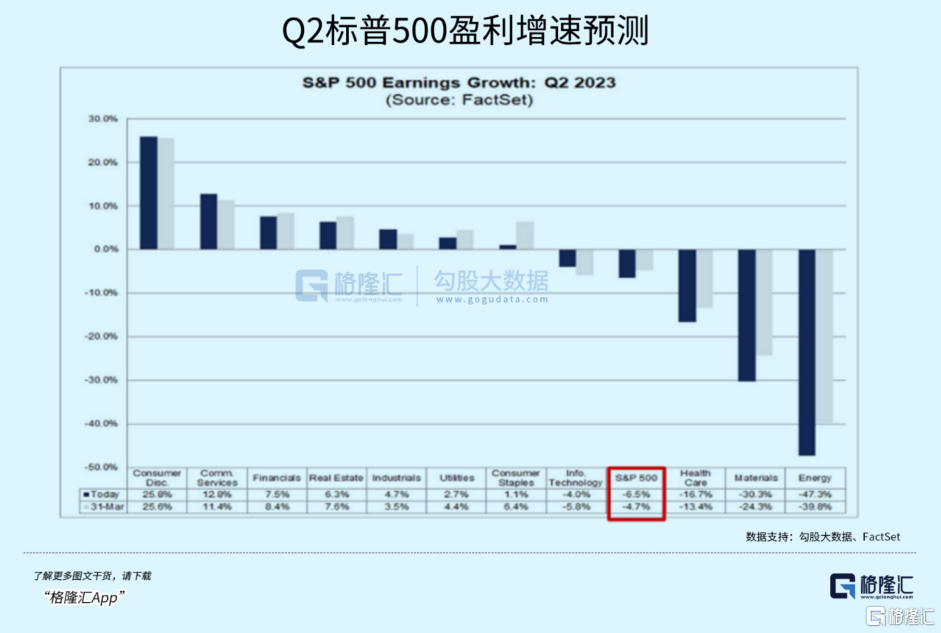

之前盈利預期過於悲觀,反而成爲了估值修復的一個條件。對於其他成分股,此前主流一致預期二季度成分股每股收益將同比下降6.5%。

財報季开啓之前,市場普遍擔憂美國銀行業危機影響銀行股業績,但在上周,美國銀行、摩根大通以超預期的業績拉开財報季序幕後,部分機構开始降低標普500指數收益預期下降的幅度。

同樣,目前美聯儲的強硬加息還未對企業利息支出造成較大的影響,如果由於其他成分後續趕上利潤改善,或許能夠幫助美股維持住目前的趨勢。截至昨天,道指實現了十二日連漲,創下近六年以來最長的連漲記錄。

對於後續走勢,我們仍舊需要保持謹慎,因爲一旦本周經濟數據表現不及預期,或者之後加息周期卷土重來,那么指數在當前的高位下風險偏好很有可能發生轉變,此時止盈或許不失爲一個明智的選擇。

美股現在如同兩場風暴的角鬥場。一場衰退風暴是否如倒掛的收益率曲线預言般應驗,這取決於經濟最終的承壓能力。但回到另一場以人工智能爲核心的風暴裏,站在中心的大型科技股最終能否將AI紅利擴散至中小型企業帶動復蘇,同樣值得期待。

標題:這周,美股的三個超級關注點

地址:https://www.iknowplus.com/post/17283.html