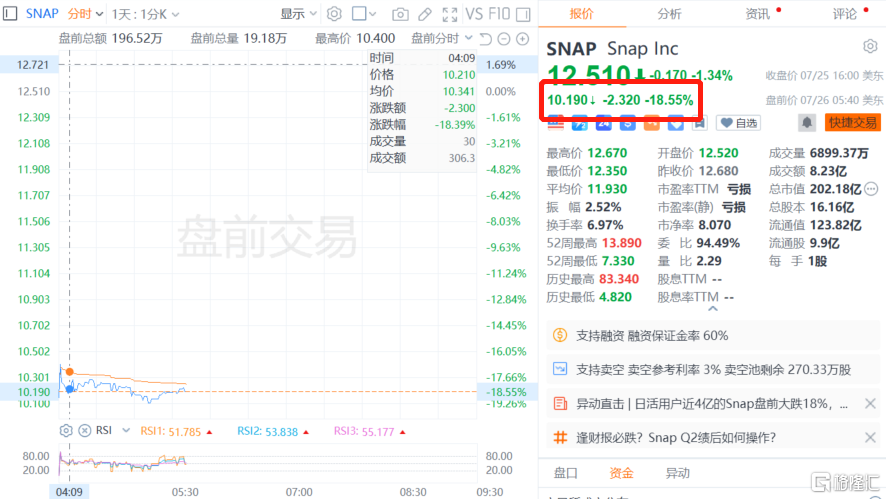

Q2虧損近3.8億美元,指引又遜預期,Snap盤前暴跌逾 18%

美股財報周進入高潮,目前從各家交出的成績來看,真是有人歡喜有人愁啊。

社交媒體公司Snap周二公布了Q2業績,由於繼續難以引入更多廣告,該公司的季度銷售額連續第二年下降。

受此影響,Snap今日盤前股價暴跌逾18%,至10.19美元。

Q2虧損近3.8億美元

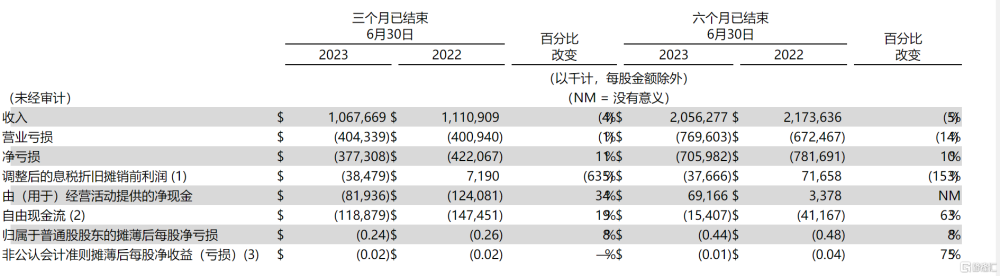

SnapQ2財報顯示,截至6月底止第二季,營收10.68億美元,同比下降4%,爲連續第二個季度下降,但仍超出市場預期的10.5億美元。

此外,公司的淨虧損從去年同期的4.221億美元(每股虧損0.26美分)減少到3.773億美元(每股虧損0.24美分),降幅爲11%。

調整後的息稅折舊攤銷前利潤爲3,800萬美元,而去年同期爲700萬美元;運營現金流爲8,200萬美元,而去年同期爲1.24億美元;自由現金流爲1.19億美元,而去年同期爲1.47億美元。

Snap指出,該公司在升級廣告平台和提高用戶參與度方面的努力出現了初步的改善跡象。

財報顯示,Snap Q2公司日活躍用戶3.97億,同比增長5000萬,增長14%。觀看Spotlight內容的總時長同比增長了兩倍多,Spotlight在第二季度平均每月活躍用戶超過4億,同比增長51%。

另外,自推出人工智能聊天機器人 My AI 以來,已有超過1.5億人發送了超過100億條消息,Snap 稱相信這使得 My AI 將成爲當今最大的消費者聊天機器人之一。

去年6月推出的月費3.99美元的Snapchat+訂閱服務的訂閱用戶超過400萬,分析人士稱,這一服務提升了該應用的忠實用戶基礎。

Snap首席執行官埃文·斯皮格爾(Evan Spiegel)在電話會議上表示,爲了讓用戶覺得其有獨到之處,Snap正優先考慮爲朋友和家人提供一個交流場所,而不是更多社交媒體式的功能,因爲在社交媒體上,人們會覺得自己是在爭奪人氣。

“這其實是Snapchat提供的關鍵功能。只要我們能發揮這種優勢,就能積蓄前進的動能。”

Q3指引不及預期

除了Q2虧損之外,Snap給出的Q3業績指引也同樣讓華爾街分析師失望。

在財報中Snap預計,Q3收入10.7億美元至11.3億美元之間,而分析師的預測值爲11.3億美元。

對此,Snap表示,隨着努力改善廣告平台,公司的業務仍處於快速過渡時期,而廣告需求的前瞻性仍然有限。所以對於第三季度收入的指導區間,Snap最佳估計總收入估計在10.70億美元至11.3億美元之間,這意味着同比增長爲負5%。

在財報後的電話會議上,Snap的首席財務官德裏克·安德森(Derek Andersen)表示,包裝消費品、餐飲業和旅遊業表現強勁,但其他行業的廣告商繼續面臨經濟挑战。

值得注意的是,Snap一直在努力與科技巨頭們競爭廣告收入。

此前,該公司的Snapchat應用程序已經吸引了數億用戶,這得益於其輕松的照片濾鏡和新的人工智能聊天機器人可以回答問題。但事實上競爭對手比它的受衆面要大得多,這也引發了分析師和投資者對其战略的質疑。

Snap首席執行官埃文·斯皮格爾(Evan Spiegel)也在公司的投資者信中也表示:

“爲了恢復更高的收入增長率,我們專注於三個關鍵優先事項:首先,投資於我們的產品,以維持社區增長並加深參與度。其次,大力投資我們的直接響應業務,爲我們的廣告合作夥伴提供可衡量的支出回報。第三,培養新的收入來源,使我們的收入增長多樣化,以建立更具彈性的業務。“

“我們進一步審查了我們的運營成本,以便僅在有必要實現我們的战略重點,特別是推動頂线收入加速的情況下進行增量投資。因此,調整後的總運營費用同比下降8%,而員工人數比20年第三季度中期的峰值減少了約3%。”

此外,他還表示該公司預計員工人數將“適度”增長,因爲它投資於機器學習等新領域,希望爲其平台增加更多的個性化。

不過有市場分析人士對Snap表示了擔憂。Investing.com 高級分析師Jesse Cohen稱,Snap的疲軟前景“突顯了人們的擔憂,即在經濟環境受限的情況下,廣告資金不會流向較小的社交媒體網絡”。

KeyBanc Capital Markets分析師賈斯汀·帕特森(Justin Patterson)指出,盡管該公司的基礎設施支出很高,但它難以與同行的收入復蘇相匹配。另一方面,由於來自大公司的增強現實競爭,Snap可能會面臨困難。

帕特森表示,考慮到大型競爭對手在衡量、人工智能能力和預算方面的優勢,對贏回廣告商預算的投資周期表示謹慎。

標題:Q2虧損近3.8億美元,指引又遜預期,Snap盤前暴跌逾 18%

地址:https://www.iknowplus.com/post/17284.html