11家投行押注:7月加息“板上釘釘”!年內加息就此終結?

美聯儲公布7月利率決議前夕,高盛等11家投行發布了利率前瞻,預計美聯儲本次將加息25個基點。

據悉,美聯儲將於7月27日(周四)凌晨2點公布本月利率決議,若與市場預期一致,這將是美聯儲過去16個月以來的第11次加息。值得關注的是,美聯儲主席鮑威爾隨後也將對決議發表看法,屆時可能釋放對未來利率調控的重要信號。

7月加息“板上釘釘”

今日,包括高盛、摩根大通、花旗、渣打銀行、巴克萊銀行、德意志銀行、美國銀行、法農信貸、瑞銀、道明證券、英國國民西敏寺銀行在內的11家投行發布了美聯儲7月利率決議前瞻。除普遍預期本月美聯儲將加息25個基點外,高盛、渣打、瑞銀、法農信貸、道明證券等5家投行認爲這是本輪加息周期的最後一次。

高盛首席經濟學家Jan Hatzius表示,鑑於近期公布的經濟活動和通脹數據表現良好,美國經濟未來12個月內免於衰退的可能性更高。此外,Hatzius以“強勁的基本面原因”爲由,預計通脹壓力會持續緩解。他表示,雖然美聯儲7月料再次上調基准利率,但這可能會是去年开始的系列加息中的最後一次。

道明證券首席美國宏觀策略師Oscar Munoz在給客戶的報告中稱:“雖然我們預計7月將是美聯儲本周期的最後一次加息,但我們認爲美聯儲不太愿意發出這種轉變的信號。”

摩根大通表示,預計美聯儲將在7月份的會議上加息25個基點。該行認爲加息一次後暫停的可能性更大,因爲通脹存在潛在的上行風險,美聯儲最早可能會在傑克遜霍爾會議上表示加息周期的結束。

素有“美聯儲傳聲筒”之稱的華爾街日報記者Nick Timiraos也指出,美聯儲預計將在本次議息會議上加息25個基點。但一些聯儲官員和經濟學家擔心通脹只是暫時緩解,潛在的價格壓力可能會持續存在,從而要求美聯儲提高利率並維持更長時間。

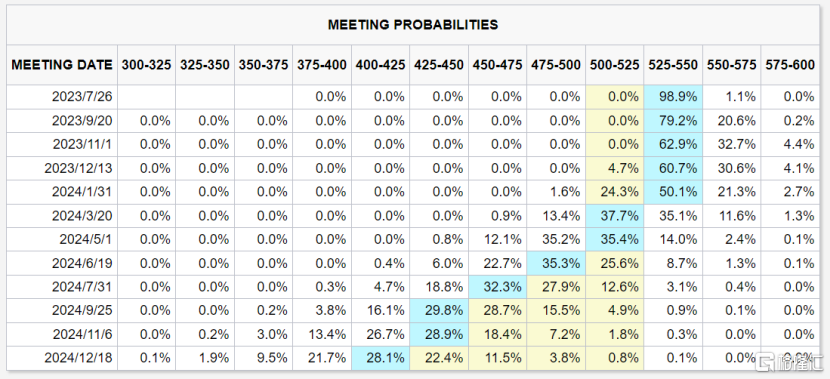

另據CME“美聯儲觀察”數據顯示,美聯儲7月維持利率在5.00%-5.25%不變的概率爲0%,加息25個基點至5.25%-5.50%區間的概率爲98.9%,加息50個基點至5.50%-5.75%區間的概率爲1.1%。

再結合6月美國通脹超預期放緩,可以說,7月加息已是“板上釘釘”。

9月會否加息?

在7月加息大概率確定的背景下,市場對未來的加息判斷存在有較大分歧。對於9月會否再一次加息,美國銀行和巴克萊銀行表示肯定。

美國銀行指出,關注鮑威爾的會後溝通,預計強勁的經濟活動和勞動力市場數據意味着美聯儲將在9月份的會議進行本周期的最後一次加息。

巴克萊銀行表示,政策聲明中隱含的緊縮傾向措辭將保留,鮑威爾將發出進一步收緊政策的信號,預計9月或11月將再次加息25個基點。

不過,高盛、渣打則認爲9月有可能跳過加息。

高盛指出,鮑威爾希望在9月份跳過加息,但將避免暗示美聯儲內部已經就此達成一致意見。

渣打銀行認爲,除非通脹意外大幅上行,否則9月料跳過加息,但美聯儲或將謹慎地給出溫和的鴿派指引。

另外,不同於立場鮮明的“加息派”和“跳過加息派”,德意志銀行保持中立看法,該行稱,鮑威爾不太可能提供強有力的指引,而是強調依賴數據或逐次會議決定利率的方式,並保持9月份再次加息的靈活性。

2%通脹目標仍然遙遠

回顧來看,最近公布的一系列經濟數據顯示美國通脹得到了良好的抑制效果。美國6月整體CPI年率降至3%,低於市場預期的3.10%,爲2021年3月以來最小增幅。同期核心CPI年率則降至4.8%,低於預期5.0%,爲2021年11月以來新低。

不過這仍然未達到美聯儲的目標。美聯儲主席鮑威爾表示,當前距離美聯儲有信心認爲通脹率正在降至2%目標仍相去甚遠,預計美國通脹率在2023年和2024年不會回到2%的目標水平,而到2025年,才能實現這一目標。

哈佛大學經濟學家Karen Dynan也指出,雖然通脹似乎正朝着正確的方向邁進,但我們或許還僅僅位於一個漫長過程的起點。

展望未來,美聯儲加息周期可能還未至終點。

中信證券表示,當前美國通脹主要黏性構成仍然爲核心服務項,尤其是住房項通脹。雖然今年上半年美國CPI增速較快回落至3%,但未來通脹黏性仍不容小覷,通脹回落至2%預計還需較長的時間。在當前勞動力市場保持較爲健康增長、美國消費增速不低的背景下,預計下半年美聯儲重啓加息概率較高。

銀河證券認爲,通脹數據的降溫並未影響部分美聯儲官員的加息表態,布拉德的退場或將讓FOMC內部的平衡向“鴿派”移動。

標題:11家投行押注:7月加息“板上釘釘”!年內加息就此終結?

地址:https://www.iknowplus.com/post/17285.html