中金:A股有望迎來“歲末年初行情”

“波折期”可能正在過去,A股有望迎來“歲末年初行情”。我們在9月底發布的《A股見大底了嗎?》中認爲A股“大底”正在形成中,10月初發布的《低位放量大漲的歷史復盤與配置啓示》中提示高換手率可能引致短期波折但不改中期趨勢。近兩月結合外部擾動因素尤其是特朗普交易持續強化,A股及港股市場均出現一定回調,受外部因素影響更大的港股市場調整較多,A股市場則在資金面支撐下表現相對具有韌性且近期逐步回暖。當前時點我們認爲A股持續近兩月的“波折期”可能正在過去,臨近歲末政策重要窗口期,積極因素有望助力A股迎來“歲末年初行情”。

以史爲鑑:歲末年初有何歷史規律?

我們復盤近15年來市場歲末年初表現(12月至次年2月),期間超半數時間市場出現上漲,其中明顯上漲階段一般伴隨投資者政策預期改善、基本面預期提振以及流動性支撐,具體來看:

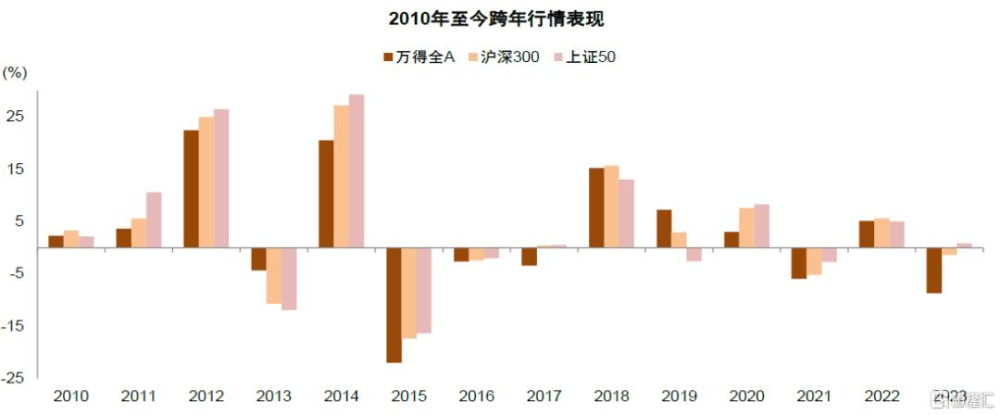

市場整體層面,2010年以來A股市場超半數時間出現“歲末年初行情”,期間萬得全A勝率57%,滬深300勝率爲64%相對更高。在我們復盤的十余年行情中,2012-2013、2014-2015、2018-2019表現較好,期間全A漲幅超15%,主要支撐因素包括以下三方面:1)歲末年初爲重要會議窗口期,投資者政策預期改善帶動風險偏好提升;2)12月後市場雖處於上市公司業績真空期,但經濟數據如若改善也會對投資者情緒帶來支持;3)宏觀流動性投放以及股市資金面活躍往往對於市場表現起到較強支撐作用。

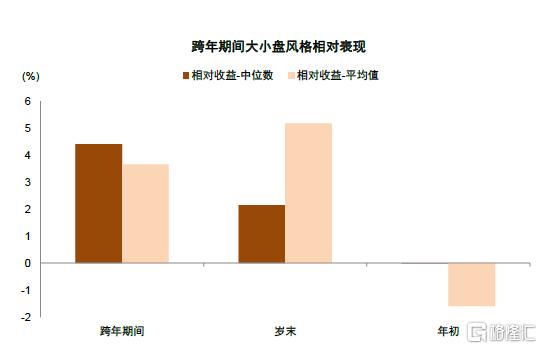

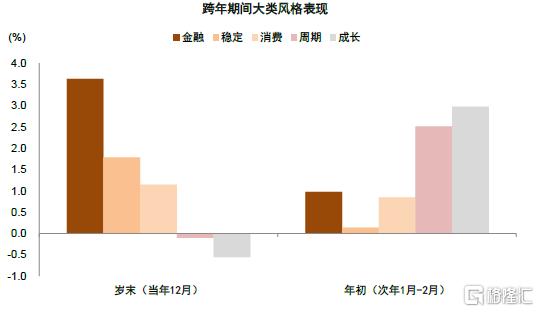

風格層面,成長價值風格對比來看,跨年階段價值整體跑贏成長,但期間易出現風格轉換,歲末大類風格呈現爲金融>消費>周期>成長,歷史數據顯示年初成長風格表現偏佔優,大類風格呈現爲成長>周期>金融>消費。風格轉換原因可能爲年底重要會議期間政策預期較強,關聯性較高領域易有相對表現,伴隨風險偏好提升,成長風格逐步活躍。

立足當下:今年歲末年初行情有望如何演繹?

結合當前宏觀及市場環境,投資者政策預期有所升溫,股市資金面持續活躍,經濟活動出現邊際改善,我們認爲有望出現“歲末年初行情”,具體來看:

政策端:年底重要會議有望延續積極定調。9月下旬以來我國政策明顯加碼,多部委圍繞地方政府化債、促進房地產市場止跌回穩、惠民生促消費等領域推出多項穩增長政策,投資者政策預期明顯改善。結合當前海內外宏觀環境,國內有效需求不足仍爲主要矛盾,海外壓力邊際增長或促使逆周期政策進一步加碼,尤其財政力度加碼期待仍然較強。我們認爲12月可能召开的中央政治局會議及中央經濟工作會議有望延續偏前期定調,對明年經濟工作做指引,有助於提振投資者信心。

基本面:近期公布的多項經濟數據表明我國經濟增長動能邊際改善。具體包括:1)11月中採制造業PMI環比上升0.2ppt至50.3%,繼續處於榮枯线以上且好於市場預期。經濟數據整體邊際改善,以舊換新政策發力見效帶動社零總額數據有所好轉,傳統基建投資受益於財政支出進度加快而增速回升,部分城市地產銷售受政策帶動也有所回暖。2)10月財政收支回暖,其中一般公共預算支出同比+10.4%,相較9月回升,創2023年10月以來新高,財政對經濟的支持力度有望繼續提升;一般公共預算收入同比+5.5%,稅收收入同比+1.8%,爲年內首次轉正。3)工業企業經營數據好轉,10月規模以上工業企業利潤降幅較9月大幅收窄17.1個百分點,41個工業大類行業中27個行業盈利較上月好轉。4)高頻數據來看,投資端實現逆季節性平穩,建築資金到位率邊際改善,鋼鐵建材表觀消費量環比小幅回升;消費端以舊換新政策持續推進,全國汽車報廢更新和置換更新補貼申請合計超400萬份,全國消費者購买八大類家電產品超3000萬台(截至11月18日/8日),我們預計後續社零表現有望修復。

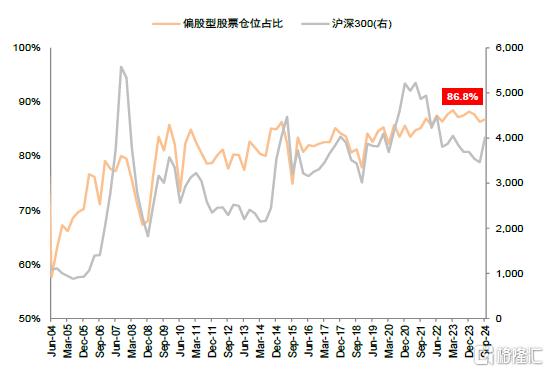

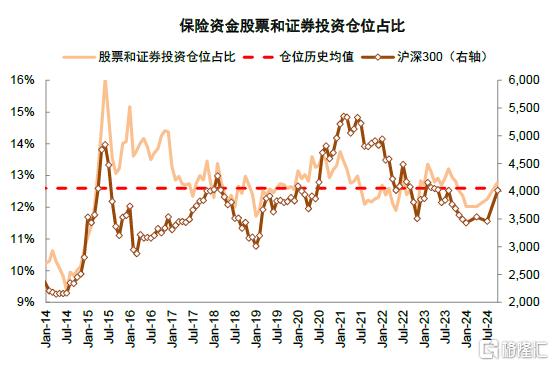

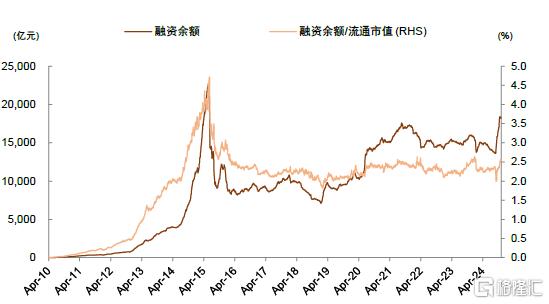

資金面:機構倉位逐步提升且仍有上升空間。9月下旬以來個人及機構投資者情緒均有所改善,10月以來A股日均成交額近2萬億元,對應以自由流通市值計算的換手率超過5%,處於2015年之後資金面最爲活躍的階段,具體來看:1)機構投資者倉位有所提升。截至三季度,從公募整體持倉來看,隨着9月下旬市場回暖和ETF基金規模擴張,股票持倉佔比回升,較上季度上升3.3個百分點至20.4%,其中主動偏股型基金規模增長至2.8萬億元,資產倉位由二季度的86.3%升至86.8%。險資倉位也在提升,保險持有股票及證券投資規模增長至4.1萬億元,爲2013年數據公布以來新高,倉位環比上升0.54 ppt至12.8%,當前險資倉位剛回到歷史均值附近,結合政策鼓勵中長期資金入市,險資倉位可能仍有進一步提升空間。2)個人投資者入市意愿仍高。近期融資余額震蕩上升且交易活躍度改善,截至11月28日,融資余額1.83萬億元,已高於2021年水平。10月上交所A股新增开戶數迅速上升至685萬戶(vs.8月/9月100/183萬戶),爲歷史單月第三高的水平。

配置層面,我們在前期主題報告中認爲當前中小盤風格雖有波折但有望相對佔優,歲末階段政策預期走強雖相對利好大盤風格但表現可能偏階段。行業層面,建議從基本面出發並結合良好的供需格局,布局景氣成長產業,如鋰電、軍工的高端制造,以及半導體、消費電子、通訊設備等科技硬件,此外電網設備、商用車、白色家電等韌性外需板塊也值得關注。

圖表1:2010年以來超半數時間市場跨年期間出現上漲行情,投資者政策預期、基本面預期以及流動性可能爲市場表現主要影響因素

注:跨年區間爲當年12月初至次年2月底資料來源:Wind,中金公司研究部

圖表2:跨年期間大小盤風格表現對比

注:大小盤分別使用上證50及中證1000計算資料來源:Wind,中金公司研究部

圖表3:跨年期間成長價值風格往往出現轉換,歲末價值風格佔優,年初成長風格相對跑贏

注:使用中信風格指數計算資料來源:Wind,中金公司研究部

圖表4:主動偏股型基金股票倉位上升至86.8%

資料來源:Wind,中金公司研究部

圖表5:保險資金股票和證券投資倉位上升至12.8%

資料來源:金管局,中金公司研究部

圖表6:截至11月28日,融資余額1.83萬億元,高於2021年水平

資料來源:Wind,中金公司研究部

圖表7:10月上交所A股新增开戶數反彈至685萬戶,爲歷史單月第三高的水平

資料來源:Wind,中金公司研究部

圖表8:10月以來A股日均成交額近2萬億元,處於2015年之後資金面最爲活躍的階段

資料來源:Wind,朝陽永續,中金公司研究部

注:本文來自中金公司2024年12月1日已經發布的《A股有望迎來“歲末年初行情”》,報告分析師:李求索 S0080513070004、劉欣懿 S0080123070090、黃凱松 S0080521070010、李瑾 S0080520120005、魏冬 S0080523070023、朱嘉懿 S0080123040067、張歆瑜 S0080124070034

標題:中金:A股有望迎來“歲末年初行情”

地址:https://www.iknowplus.com/post/172398.html