特朗普2.0:從“去通脹”到“再通脹”?

通脹預期並非“特朗普交易”的主要宏觀邏輯。2025年,經濟的內生力量或推動美國繼續緩慢“去通脹”,但疊加特朗普關稅2.0和驅逐移民政策後,是否會轉變爲“再通脹”壓力?

(一)“特朗普交易”中,隱含了多少“通脹預期”?

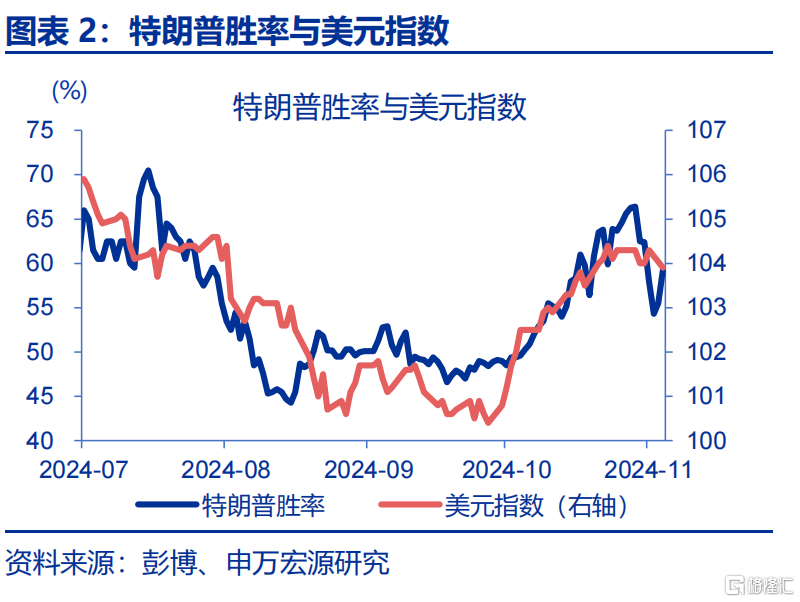

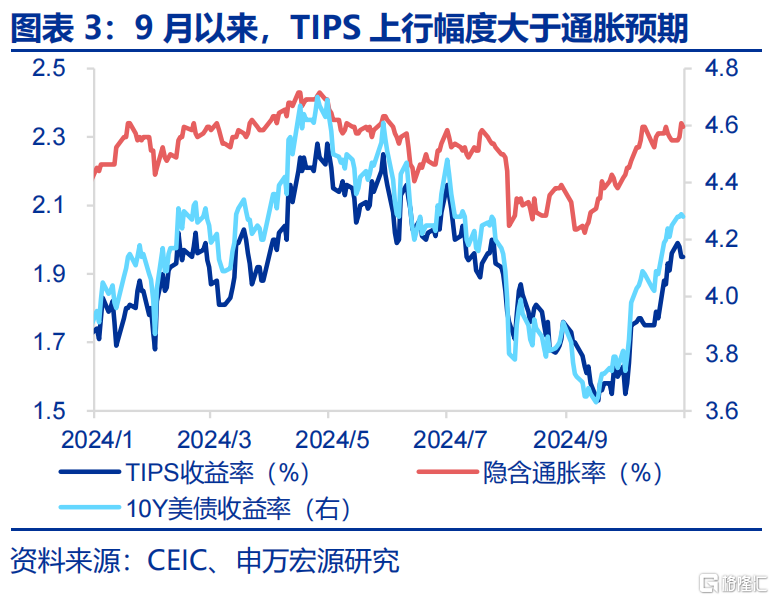

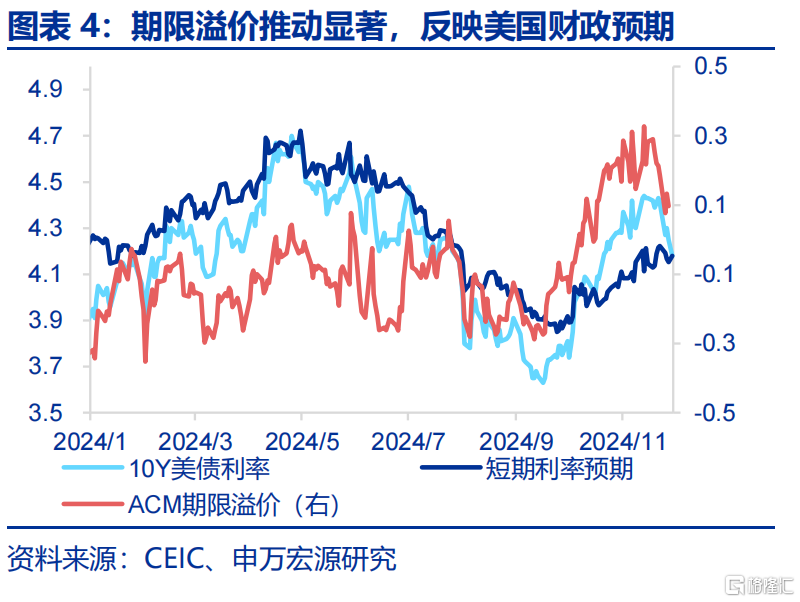

下半年海外市場波動劇烈,9月以來美債利率、美元指數上行,其實是“特朗普交易”驅動,通脹並非主线。大選落地之前,特朗普勝率與美元指數、美債利率走勢有較強關系。進一步拆分美債利率上行結構,一方面,9月以來TIPS利率上行幅度遠超隱含通脹預期,顯示市場對美聯儲、經濟預期是主導美債利率上行的主要因素。另一方面,9月以來期限溢價上行幅度明顯強於短期利率預期,顯示市場對美國財政預期驅動美債利率上行。近期美債利率的回落也是階段性反映美聯儲降息預期升溫,以及貝森特財長預期。

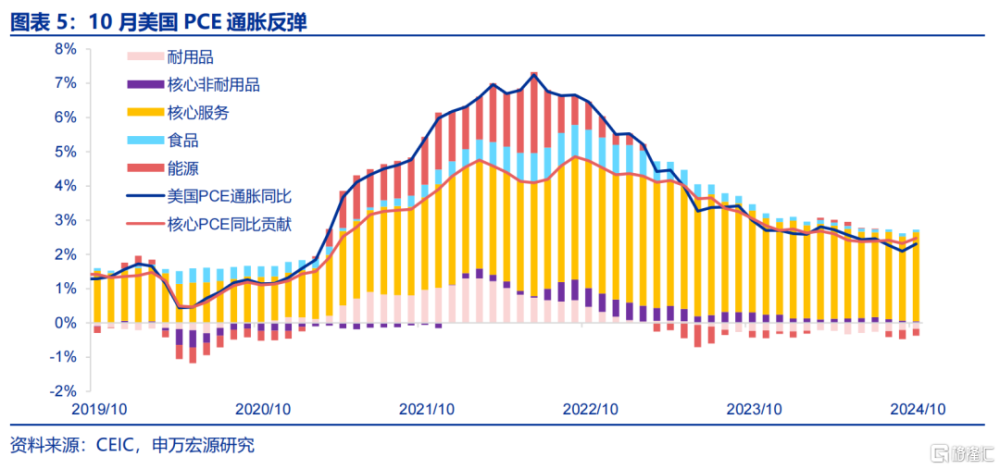

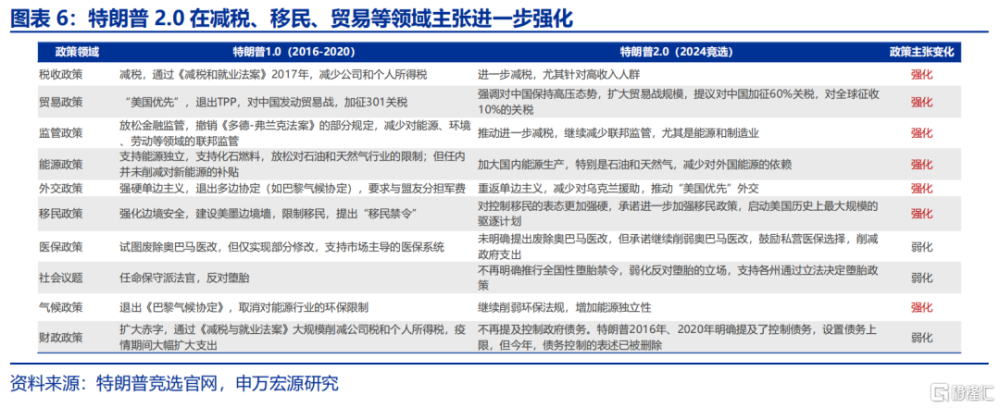

但是,近期公布的數據顯示,短期內美國通脹壓力仍在持續加大,且特朗普政策對於推升通脹的含義可能更大,未來美國通脹對於市場主线的影響是否還有帶發酵?美國通脹是處於“最後一英裏”的黃昏,還是“二次通脹”的前夜?1)10月美國PCE通脹同比2.3%,較9月回升0.2個百分點,服務通脹走強是主要驅動力。同時,10月美國居民實際可支配收入同比2.7%,也較上月進一步提升。2)特朗普政策組合中,減稅、驅逐移民、關稅三大政策均可能推升通脹,唯有傳統能源政策可能降低油價,但是能夠抵消多少通脹壓力?

(二)不考慮特朗普2.0,美國內生性通脹的粘性有多強?

由於關稅、驅逐移民政策落地時間、具體政策存在不確定性,我們在此部分確定未來美國“內生性”通脹壓力有多大。而且,分析未來,需先回溯2024年美國“去通脹”路程,特別是近期幾個月通脹的反彈是否能夠持續。

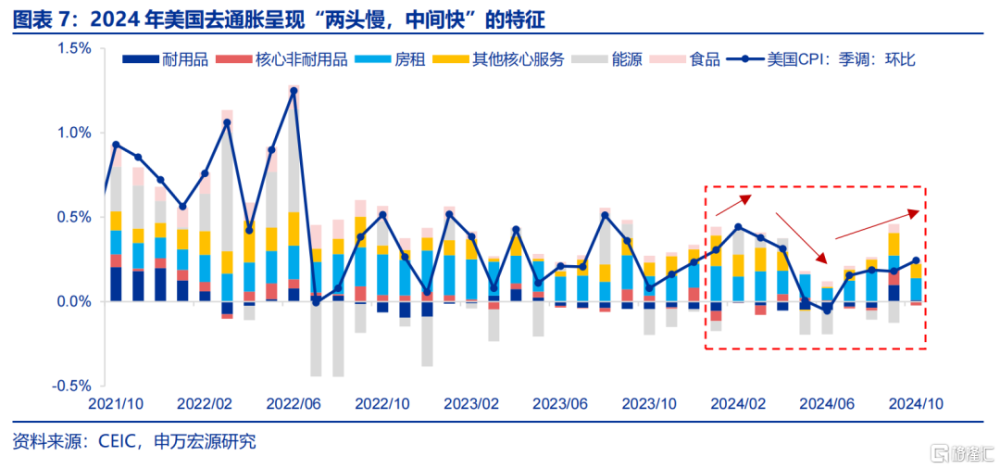

2024年,美國去通脹呈現“兩頭慢,中間快”的特徵,據此可分爲三大階段:1-4月、5-7月、8月至今。1)2024年1-4月間,美國CPI環比均值爲0.36%,明顯強於去年末,能源、核心非房租服務是主要驅動力。2)2024年5-7月間,美國CPI環比均值僅0.03%,明顯弱於1-4月0.36%的均值,主要拖累來自於能源、核心非房租服務,3)2024年8月至今(10月),美國CPI環比均值爲0.20%,明顯較5-7月反彈,主要動力來自於耐用品、核心非房租服務。

可見,美國2024年CPI環比波動主要由核心非房租服務、能源、耐用品驅動,而經濟景氣程度均或多或少是影響這些通脹分項的重要因素,這些分項可能在2025年出現哪些變化?

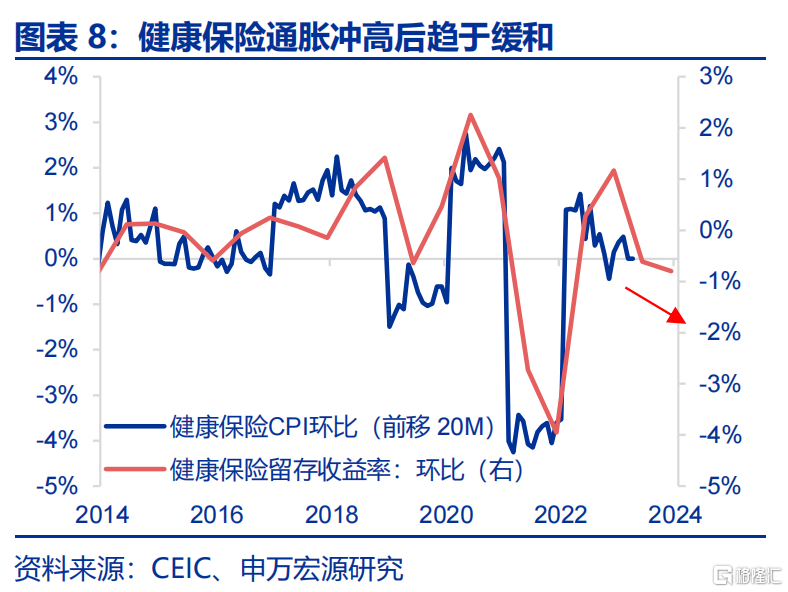

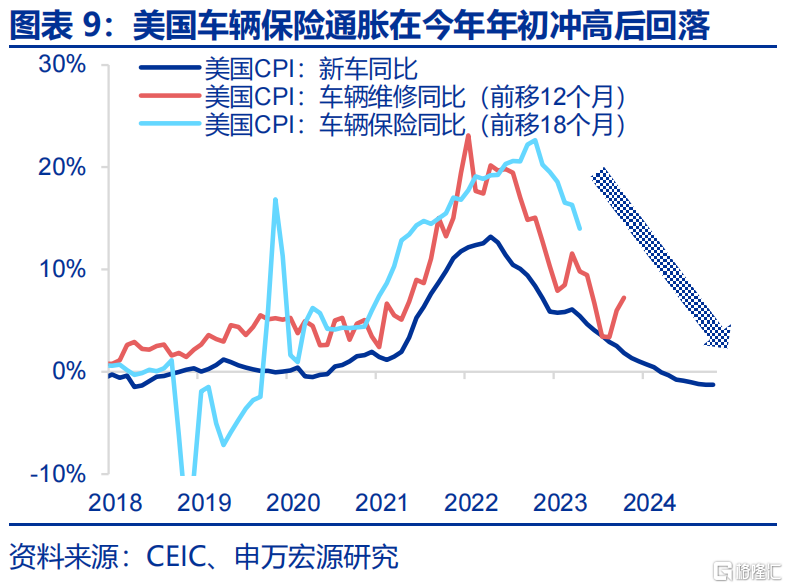

1)2024年1-4月,核心非房租服務通脹走強具備結構性因素,但8-10月的反彈更多與就業市場韌性相關。未來隨着美國就業市場走弱,核心非房租服務通脹在2025年趨勢仍爲降溫。核心非房租服務通脹幾乎主導了2024年美國CPI環比三階段走勢。在1-4月期間,核心非房租服務通脹走強並非薪資高增驅動,而是與交運保險(滯後體現前期車價上漲)、健康保險服務(滯後體現健康保險留存收益率)通脹自身邏輯推動有關,但這兩者邏輯都偏短期性 ,在今年下半年也均有所緩和。在8-10月期間,核心非房租服務通脹走強則主要與美國薪資增速反彈相關,也就是與經濟景氣程度的改善相關。基准情形下,明年美聯儲利率絕對水平可能仍然對經濟具備一定限制性,導致美國就業市場趨勢仍爲走弱,名義薪資增速有一定回落空間,因此美國2025年核心非房租服務趨勢可能爲溫和回落。

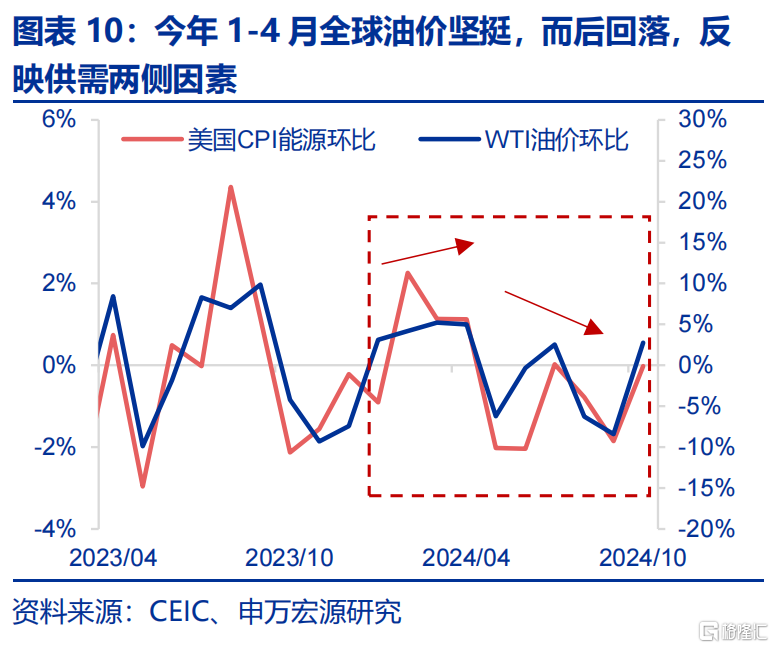

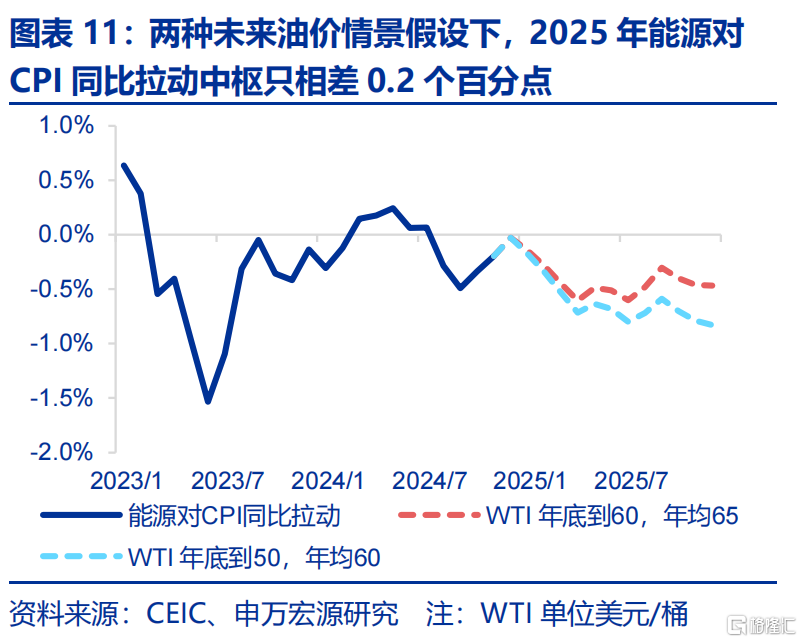

2)2024年全球油價的波動背後,海外(美國)經濟預期變化、特朗普政策預期是重要驅動力。基准情形下,美國2025年能源分項可能有一定降溫空間,這將進一步改善交運服務、非耐用品通脹。2024年以來,美國CPI環比最大的波動來源是能源分項。今年以來,全球油價的主要驅動因素分別爲海外經濟預期、原油增產預期,如年初的幾個月美國經濟各項數據較爲強勁,對於油價上行有所幫助;但4月之後油價進入波折下跌的階段,一方面美國經濟預期階段性走弱,另一方面特朗普勝選預期強化,其政策傾向導致原油供給增加的預期增強,促使油價回落,使得能源通脹降溫。特朗普業已贏得美國大選,2025年油價從供給側來看可能存在回落空間,當然這也將取決於未來海外服務消費節奏。但是,通過油價回落來降低美國CPI通脹的空間可能是比較有限的,如相比2025年末WTI油價回落至60美元/桶與回落至50美元/桶的情景,2025年能源對美國CPI同比拉動中樞只相差0.2個百分點。

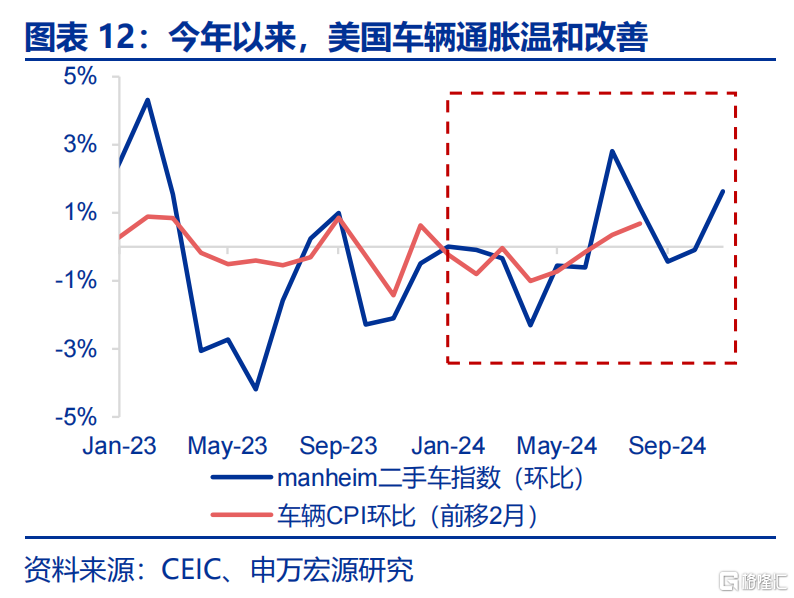

3)2024年下半年美國耐用品通脹溫和復蘇,或與美國居民淨資產財富效應較強、經濟健康相關。2025年耐用品通脹上行彈性可能在美債利率回落階段更大。2024年下半年耐用品通脹出現了溫和復蘇,且Manheim二手車價格作爲車輛通脹的短期領先指標,似乎指向2024年內車輛通脹、耐用品通脹可能繼續復蘇,如何理解?耐用品通脹的小幅恢復,或與過去幾個季度耐用品消費的改善相關,也就是說反映的是美國居民淨資產財富效應較強、經濟健康。若2025年前期關稅、驅逐移民預期推升10Y美債利率,則有可能小幅抑制美國耐用品通脹、消費,美債利率回落之後耐用品通脹上行彈性可能更大。

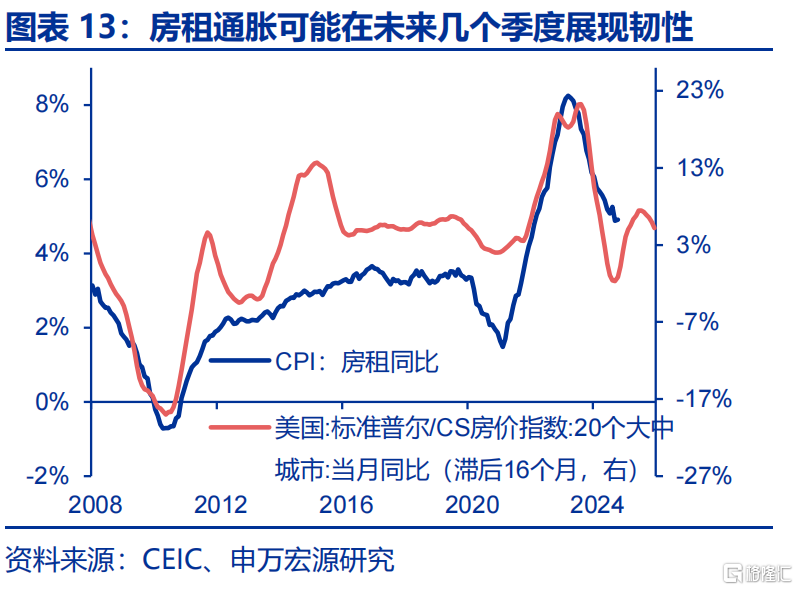

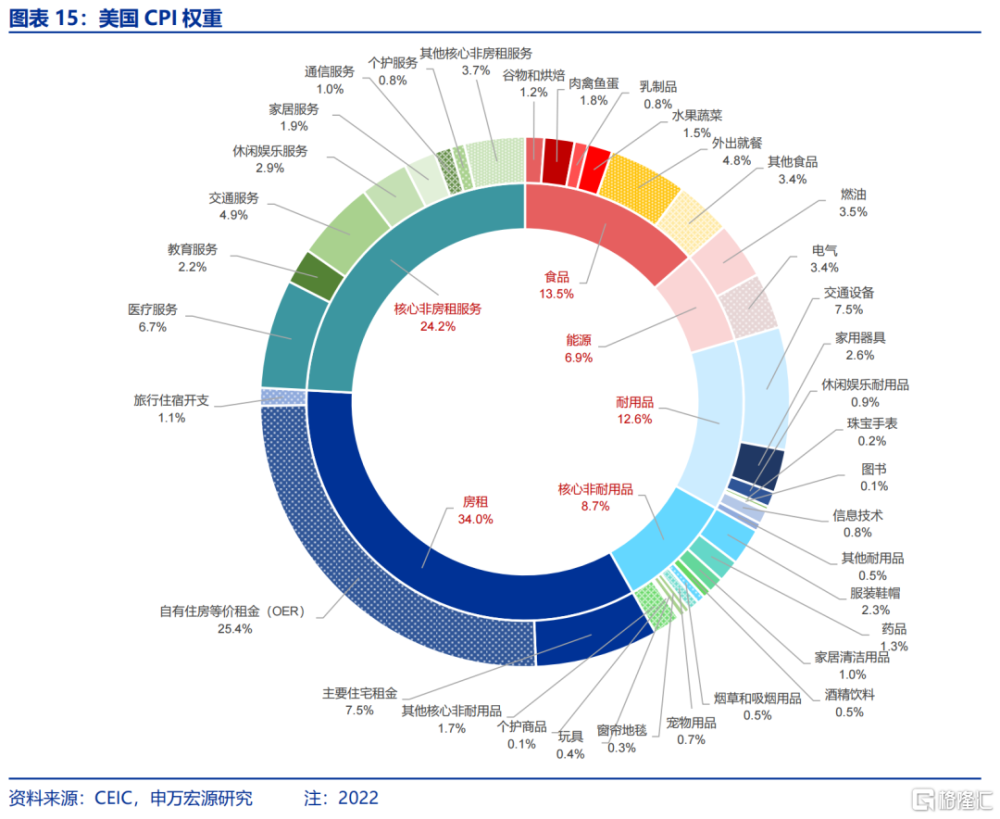

此外,由於房租分項在美國CPI中權重達1/3,其趨勢也極爲重要。根據前期房價傳導,美國房租通脹自2024年下半年至2025年上半年可能階段性存在韌性,阻滯整體CPI降溫,但2025年中期之後房租通脹可能會展現出更大回落空間。

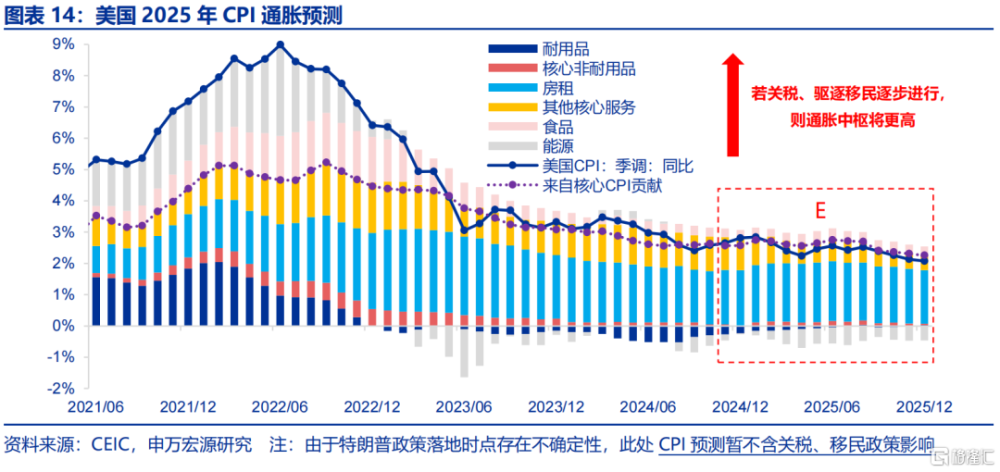

綜合來看,若暫不考慮特朗普關稅、驅逐移民政策影響,2025年美國CPI同比中樞可能下移至2.4%左右,去通脹步伐放緩。由於特朗普關稅、移民政策落地時點、政策細節均存在不確定性,我們在此處預測暫不考慮政策上述兩項政策影響,內生情形下(即不考慮特朗普關稅、驅逐移民政策),2025年美國整體CPI同比的中樞水平或下移至2.4%左右,2025年末約在2%左右,核心CPI同比中樞下降至3%左右,雖然整體趨勢仍在降溫,但是去通脹步伐相較2024年更加遲緩。

(三)考慮特朗普2.0,美國“再通脹”壓力有多大?

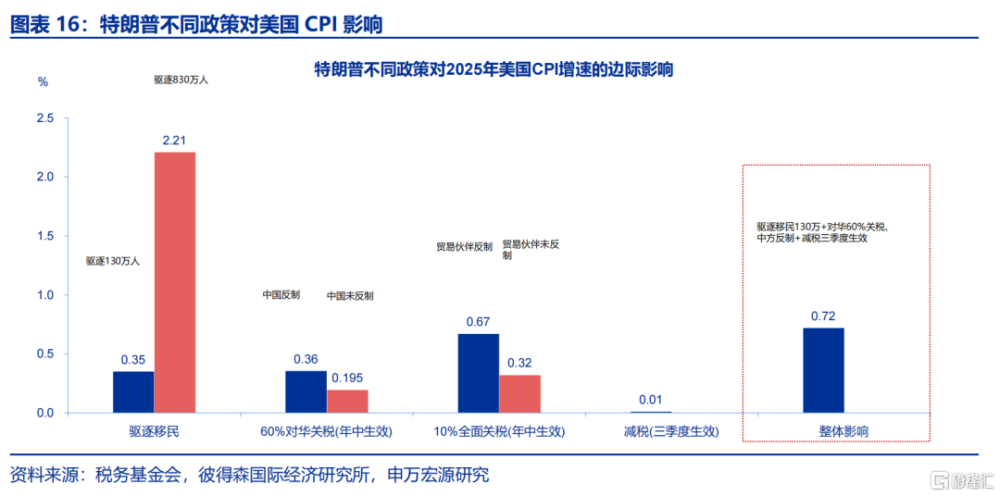

但是,若考慮進關稅、驅逐移民政策,2025年美國CPI同比中樞可能更高,特朗普政策可能將是決定美國2025年CPI通脹趨勢的主线。如果考慮特朗普政策的外生衝擊,對華加徵60%關稅、對其他國家加徵10%關稅、驅逐非法移民(130萬人)可能分別擡升美國CPI同比中樞約0.4、0.6、0.4個百分點,累計1.4個百分點(如果考慮關稅反擊,累計或將超過2個百分點 )。

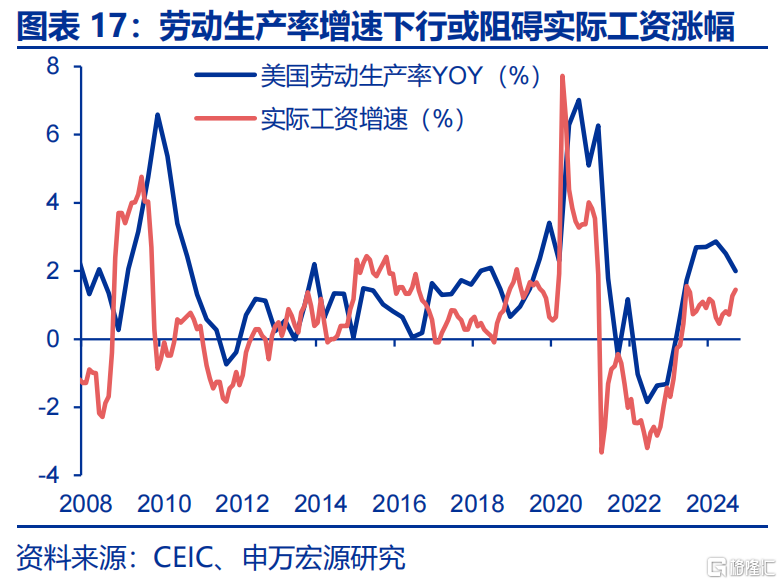

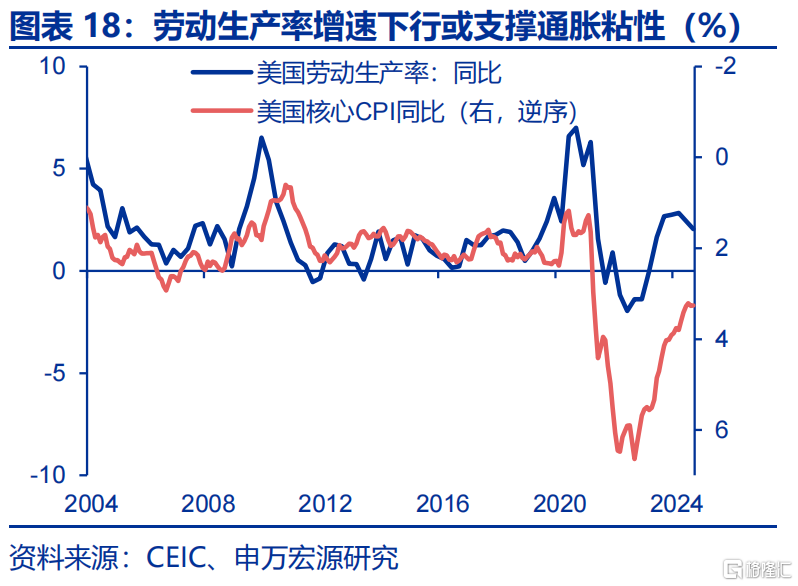

除了特朗普政策之外,還有一些因素也可能影響美國通脹前景,如勞動生產率增速回落可能性。2022年初加息以來,美聯儲較好地兼顧了“雙重使命”,得益於健康的私人部門資產負債表和勞動力市場的供給側邏輯。隨着勞動力市場從“均衡化”到“松弛化”,以及勞動生產率增速的放緩——通脹的進一步下行或將以就業或增長爲代價。在11月FOMC例會中,鮑威爾表達出了對勞動生產率增速回落的擔憂,暗指美國核心通脹的粘性或超預期,同時居民實際收入、經濟增速可能走弱。

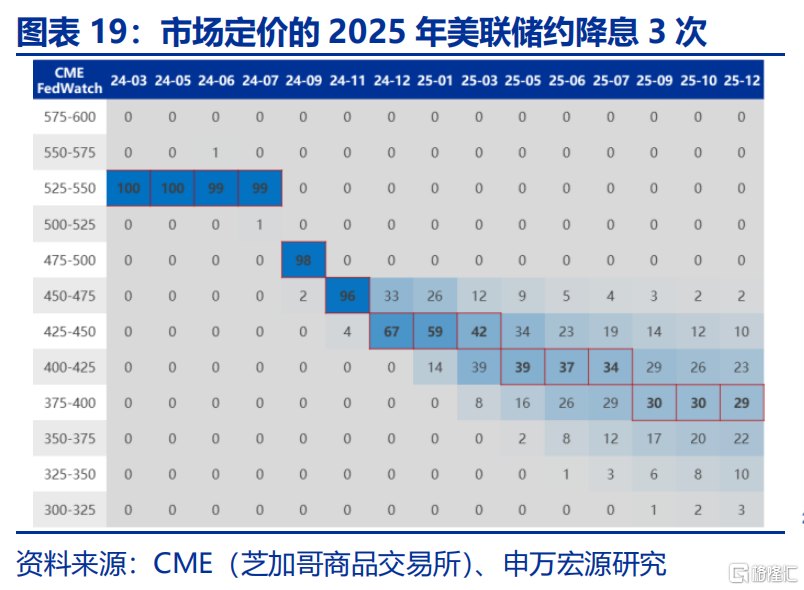

對於美聯儲來說,美國2025年CPI同比內生/基本面趨勢仍是向下的,但若考慮進特朗普關稅、驅逐移民政策、勞動生產率增速回落可能性,有可能推升全年通脹中樞。展望美聯儲貨幣政策,我們傾向於認爲12月不降息、2025年1季度降息1次,下半年降息2次,2025年底利率區間下降至375-400bp。關鍵假設是2025年中左右關稅2.0开始落地、並對下半年經濟產生降溫效果。與此同時,如果僅對中國加徵關稅,通脹效應或較爲溫和。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文內容節選自申萬宏源宏觀研究報告2024年12月1日發布的《特朗普2.0:從“去通脹”到“再通脹”?》,分析師:趙偉 申萬宏源證券首席經濟學家、陳達飛 首席宏觀分析師、王茂宇 高級宏觀分析師

標題:特朗普2.0:從“去通脹”到“再通脹”?

地址:https://www.iknowplus.com/post/172353.html