大消費,下一個市場主线?

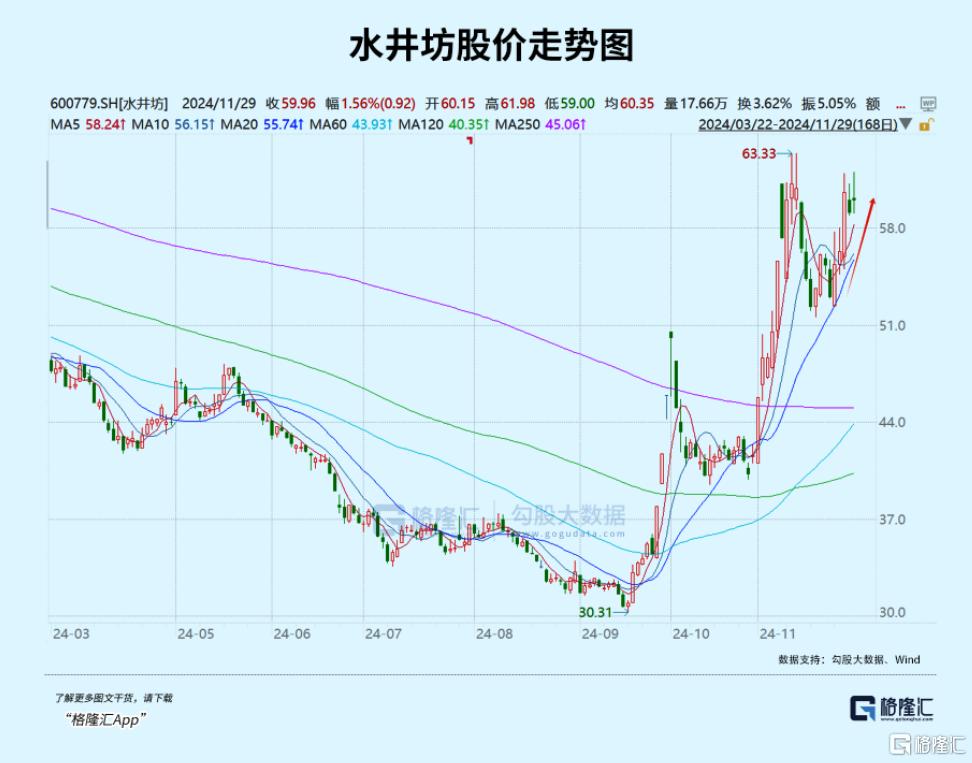

11月25日以來,食品飲料迎來罕見的“五連陽”,在衆多板塊中表現亮眼。其中,一鳴食品、歡樂家、好想你、惠發食品、煌上煌等13家企業累計漲超20%,水井坊、有友食品、三只松鼠等多家公司累計漲超10%。

那么,食品飲料賽道的行情會有持續性嗎?接下來哪些細分領域更值得期待呢?

01

大消費持續走強,消息面上,上海、北京、杭州、成都等地通過多種方式在餐飲、住宿、電影、體育等多個領域放發消費券。

不過,這些消息並不是主導行情的主要驅動因素。在我看來,在12月召开重要會議是確定的,資本市場已提前押注大消費,來博弈政策或有消費刺激相關定調。

早在11月7日,食品飲料(含白酒)就曾罕見地全部漲停,樂觀地表達了對於11月8日全國人大常委會披露刺激消費政策的期待。

彼時,市場同樣傳聞會出台多少萬億刺激消費。不過,事實證明,這些市場傳聞是虛假的,而後食品飲料指數已悉數全部回吐了此前漲幅。

緊接着,11月16日,美國候任總統特朗普在社交媒體發布消息,因爲芬太尼等毒品問題,將對中國所有商品加徵10%的關稅。此外,特朗普還稱,將在上任第一天便籤署總統行政令,對墨西哥和加拿大的所有商品徵收25%的關稅,直到兩國採取有效行動,阻止毒品和非法移民湧入美國。

此舉意味着特朗普加關稅不是耍嘴皮子,而是實打實要做的事。即便現在還沒有正式入主,但已經宣布开加,其實比市場預期上任後花數個月時間梳理再行動要更快一些。

此外,這次加關稅,不只是中國,還針對其他多國,對全球經濟的影響會更大一些,反過來也會對中國外貿產生更大壓力。

宏觀經濟只有三駕馬車——外貿、投資、消費。可以預料的是,2025年關稅會影響外貿表現,投資中的地產、基建已無法成爲拉動經濟增長的引擎,唯一可以期待的便是刺激消費拉動內需,驅動經濟增長。

目前,消費又受制於企業、居民資產負債表的羸弱,那么幾乎唯一的辦法則是需要外力來介入,使之回到良性循環當中。那么,在美國出手後,政府刺激消費亦是資本市場所期待的,亦或是監管所考慮的方向之一。

按照邏輯推理,外貿壓力越大,刺激規模以及方式可能就會越大,亦或是越直接。基於此預期與大邏輯,食品飲料賽道值得密切關注。

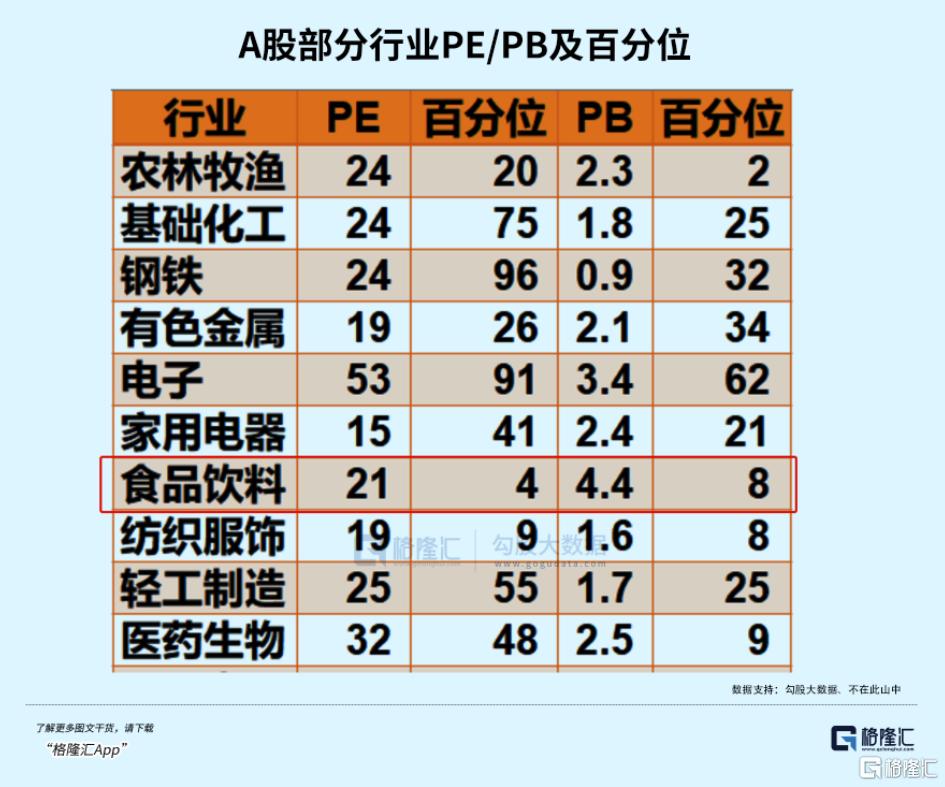

並且,A股大市從9月24日反彈以來,絕大多數板塊估值已經處於最近5年中高位水平。比如計算機、電子、非銀金融最新PE分別爲70倍、53倍、17倍,處於2018年以來估值百分位的88%、91%、73%。

而食品飲料最新PE爲21倍,處於2018年以來估值百分位的4%,顯著落後其他一級行業的資本表現,存在補漲驅動力。

只要消費刺激政策期待、歷史低估值、盈利低谷潛在改善等主要驅動邏輯在,那么食品飲料接下來的行情就值得期待。不過,這一切關鍵在於消費刺激政策是否會在接下來的重要會議上定調。

02

接下來,食品飲料賽道即便有行情,也不大可能百花齊放,行情分化應該會是主旋律。

食品飲料分爲白酒、啤酒、飲料乳品、休闲食品、調味發酵品、食品加工等二級細分賽道。在我看來,啤酒、乳料飲品可能會是更加值得期待的方向。

先看啤酒。2020年以來,啤酒行業營收、利潤表現受到宏觀經濟壓力的波及較小。一方面,啤酒作爲廣泛的日常消費飲品,價格便宜,受到消費降級的影響小。另一方面,啤酒廠商已經度過了通過打“價格战”來搶市場份額的歷史階段了,沒有驅動力大範圍降價。

整體看,啤酒行業產品高端化升級趨勢沒有太大變化。不過,升級重心從高端轉向次高端,整體噸價上行確定性還是比較大的。加之接下來可能出台的消費刺激舉措,很有可能會在餐飲端有較大力度,對於啤酒消費本身是有驅動作用的。

飲料乳品賽道中,有兩家優秀公司值得跟蹤。一家是伊利股份,傳統藍籌價值股,現在收入增速慢了,但利潤改善還是不錯的——2020-2023年及2024年前三季度,歸母淨利潤分別爲70.78億元、87億元、94.3億元、104.3億元、108.7億元,同比增速分別爲23%、8.34%、10.6%、15.87%。

另一家是東鵬飲料,是最近幾年少有可以逆消費板塊大市爆發的牛股。東鵬飲料之所以能夠取得如此靚麗的增長,主要有兩個方面。其一,東鵬飲料通過產品超高性價比來持續搶佔原本屬於紅牛的市場份額。

其二,低價策略剛好契合了這幾年宏觀市場環境的消費降級大勢,使之經營策略能夠順利推進,驅動業績高速增長。

不過,食品飲料中的白酒、休闲食品等細分領域可能仍然會面臨一些壓力。

白酒在過去三年疫情中保持了高速增長,但也透支了接下來的市場需求(不斷向市場壓貨),零批價格倒掛挑战以及需求萎靡在中短期內難以扭轉。

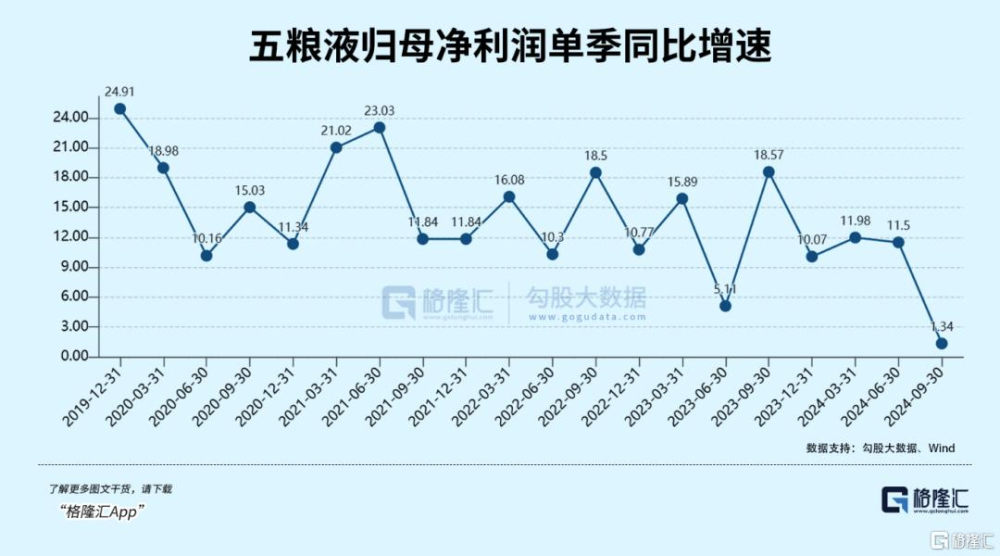

從今年开始,多家白酒企業業績开始出現“滑鐵盧”。其中,第三季度,五糧液、瀘州老窖歸母淨利潤同比增速僅1.3%、2.6%,而洋河股份、酒鬼酒、舍得股份這類二线全國品牌業績表現更爲糟糕。

目前,白酒業出現了較爲明顯的消費降級(零批倒掛亦是直接證明之一),以往高端酒業績表現更佳,然而現在多家酒企的次高端、或中低端業務反而表現更好。要扭轉消費降級大勢,一來需要宏觀經濟有持續良好復蘇,企業、居民資產負債表出現不錯修復,但短期看難度較大。

二來白酒業自身高庫存以及零批倒掛問題得以實現較好解決,但從歷史規律上看,白酒一旦進入不景氣周期,想要很好解決該問題,往往需要需求端實現良好復蘇才可以。

再看休闲食品,尤其是三只松鼠、良品鋪子等爲首的企業,其未來整體增長邏輯發生了深刻變化。

线上渠道,抖音、快手、小紅書爲首的短視頻平台不斷蠶食傳統電商平台的市場蛋糕,而短視頻平台銷售多以低價爲核心武器搶奪消費者,其實拉低了休闲食品整體價格。

线下渠道,休闲零食因零食量販店模式崛起發生了突變。零食量販店契合了消費者“多快好省”需求,更多零食種類以及更低銷售價格(繞开層層經銷商,直接對接廠家,平均售價比商超渠道低20%-40%),籠絡了大批消費者,使休闲食品线下銷售流量發生了變革。

在此背景下,良品鋪子、三只松鼠、百草味等紛紛开打價格战,爭奪消費者。這顯然不利於企業收入以及盈利能力。基於此,資本市場也比較悲觀,多家相關企業股價紛紛暴跌80%,接下來可能會有絕對低估值的修復。不過,一旦估值修復完成,需業績繼續驅動就比較難了。

當然,除了以上傳統消費領域外,還有“谷子經濟”這類新興消費領域也值得重視與挖掘——Z時代年輕人爲主的消費範式,對二次元文化產品的映射。典型代表就是泡泡瑪特,在港股如此疲軟態勢下,今年股價漲了400%,主要邏輯是行業景氣度高,業績重回高增長。

03尾聲

9月24日以來,央行、財政部等多部門陸續出台多項刺激政策,足以見得監管層對扭轉經濟、解決反通脹問題的決心與毅力。但政策轉向不是180度,而是先30度,再30度……持續加碼,步步爲營。

這從全國人大會議落地的刺激規模可以看出端倪來,沒有出現市場樂觀預期的“火箭筒”式的大招。但接下來,政策分階段分步驟,見招出招,把好鋼用在刀刃上,消費類刺激出台擇機出台亦或是不小概率事件。從這個維度看,對經濟、對市場確實不應該悲觀。

但同時也需要注意的是,面對關稅對經濟的壓力,國內政策出招更大概率是對衝掉一部分負面影響,不太會出現比沒搞關稅前還強的局面。簡而言之,明年經濟壓力還是有一些的。從這個維度看,期盼2025年有超大規模的行情或不切實際。

因此,A股行情或整體出現“上有限制,下有托底”的市場格局。若在這樣的大背景下,食品飲料中的一些成長性相對較好的細分領域或有望走出較好行情,值得密切跟蹤關注。

標題:大消費,下一個市場主线?

地址:https://www.iknowplus.com/post/172261.html