降低政策利率如何影響銀行業經營?

從發達國家經驗來看,中央銀行降低政策利率,沒有帶來息差的收窄,商業銀行盈利沒有惡化。商業銀行盈利會隨着經濟周期變化而變化,中央銀行通過降低政策利率有效提升總需求水平以後,商業銀行盈利隨之回升。

我國2015年大幅降低政策利率,盡管存貸款的政策指導利率沒有收窄,但是商業銀行貸款和存款利率均顯著下降,貸款利率下降幅度大於存款利率下降幅度,商業銀行息差收窄了60個基點。商業銀行的淨息差與“政策淨息差”變化方向相反,這說明除了政策利率調整的影響,經濟周期和銀行之間的競爭力量對淨息差有着更突出的影響。由此來看,要充分調整政策利率幫助經濟盡快走出需求不足局面,這是商業銀行穩健經營的根本保障。

——張斌 中國金融四十人論壇(CF40)資深研究員、中國社科院世界經濟與政治研究所副所長

* 本文爲作者在2024年10月28日的CF40宏觀政策季度報告(2024年三季度)發布會“降低利率對銀行業的衝擊”上就季度報告專題部分所做的主題演講。文章僅代表作者個人觀點,不代表CF40立場。

正文

降低政策利率是阻斷需求不足的必要條件,不可或缺。然而,在降低政策利率的過程中,社會各界確實表達了多樣的關注與憂慮,其中最爲突出的有兩點。

一是對匯率的擔心。其中的邏輯是,降低政策利率之後,中美利差隨之收窄,這會帶來資本流出和匯率貶值壓力。鑑於美聯儲已开啓降低政策利率周期,近期內匯率問題並不突出。

二是對銀行業息差的擔心。其中的邏輯是,降低政策利率之後,銀行業息差進一步縮減。銀行業盈利能力下降,銀行資本金不足,影響新貸款的發放,甚至可能引發新的金融市場不安定。

我們想要探討的是,降低政策利率是否會對銀行業產生不利影響?是否會縮減銀行業的息差,使其陷入更爲不利的經營環境,甚至引發系統性金融風險?

報告將圍繞以下四個方面展开:首先,從機制層面分析降低政策利率如何影響銀行業經營,包括對其資產、負債以及盈利狀況的影響。其次,分析國際上的相關經驗,即當政策利率降低後,發達國家銀行業表現如何,會否出現息差縮減、盈利下滑的情況。再次,回顧我國過去經驗,特別是在2014-2015年期間,通過10次降低政策利率共降低了185個基點之後商業銀行表現如何。最後進行小結。

降低政策利率對銀行業經營的影響機制

降低政策利率,其中政策利率指的是中央銀行對商業銀行進行公开市場操作(OMO)時的短期利率。這一調整最直接的影響是什么?對於商業銀行而言,首要且最爲直接的影響是,商業銀行從中央銀行獲取資金或在貨幣市場上融資時的利率成本降低了。

降低政策利率首先降低了商業銀行從中央銀行獲取資金的負債成本。這一變化會引發一系列連鎖反應。由於商業銀行能以更低的成本從貨幣市場融資,如果存款利率已實現市場化,那么存款利率也有望隨之下降。然而,政策利率下降到存款利率下降並非對一對一的傳導,商業銀行會根據市場競爭情況和自身情況選擇存款利率下調的幅度。總體而言,商業銀行的負債成本是下降的。

對於銀行資產端,當負債端的成本下降以後,在市場競爭壓力之下,銀行的貸款利率通常也會相應下調。政策利率下降到貸款利率下降也並非對一對一的傳導,即100個基點的政策利率下降,並不一定會導致100個基點的貸款利率下降,商業銀行會根據市場競爭情況和自身情況選擇貸款利率下調的幅度。

與此同時,發達國家的經驗顯示,當政策利率下調後,商業銀行所持有的金融資產,尤其是債券類資產的市場估值,會有所提升。這是因爲利率降低會導致債券價格的上漲。在不同的會計計價方式下,例如採用市場計價法,這部分資產的估值將會增加,進而提升商業銀行的收益。

降低政策利率後,其對商業銀行的息差及盈利能力的影響取決於多重因素。

❶ 政策利率下降以後對存款利率和貸款利率不同的傳導率。如果政策利率下降以後貸款利率下降遠大於存款利率下降,商業銀行盈利會受到負面影響,商業銀行息差收窄。

❷ 商業銀行的對應措施。降低政策利率以後,商業銀行通過調整其負債結構和資產結構,可以享受到負債端成本下降的好處,減少資產端資產的損失。

❸ 商業銀行持有的金融資產估值提升,能起到對衝降低政策利率對商業銀行盈利的負面影響。

❹ 降低利率以後,全社會的信貸需求發生變化,金融資產估值、金融信貸質量發生變化。降低利率以後企業和居民的負債成本下降帶來不良資產率下降,更旺盛需求環境下信貸需求的提升,會對銀行盈利帶來積極影響。

央行選擇降低政策利率的時間和幅度對商業銀行盈利有顯著差別。

第一,這一點源自國外文獻的論述,我們之前已經提及,降低利率會對金融機構的資產端收益產生影響。具體而言,如果商業銀行持有大量的債券類金融資產,當利率在短期內快速下調時,這些資產的估值將會提升,對商業銀行構成利好。在其他條件保持不變的情況下,更快速地降低政策利率對商業銀行更爲有利。

相反,如果降低政策利率過程緩慢,歷經兩三年甚至更長時間,那么許多債券資產將在降低政策利率周期中到期,無法享受到降低政策利率所帶來的資產估值收益。

第二,在需求不足、經濟相對低迷的情境下,信貸需求減少,壞账率上升,商業銀行面臨持續損失。如果降低政策利率不充分,拖得時間太長,經濟陷入需求不足的時間越長,銀行的虧損越多。通過快速降低政策利率,可以縮短經濟處於需求不足狀態的時間。這意味着,在需求不足和經濟低迷的環境中,商業銀行的成本與損失將相對較少,因爲快速降低政策利率有助於減輕經濟下行周期對商業銀行的負面影響,對商業銀行是有益的。

實際上,銀行業息差的收窄以及銀行業的變化並不完全取決於央行是否降低政策利率。即使央行不降低政策利率,由於商業環境的變遷或經濟周期的變化,商業銀行的利差與盈利也會發生變動。在控制了經濟基本面之後,研究者發現,政策利率的調整對商業銀行的息差及盈利並無影響。那么,造成根本性影響的是什么呢?答案是整個經濟環境以及銀行業的競爭狀況。

發達國家降低政策利率後的銀行業表現

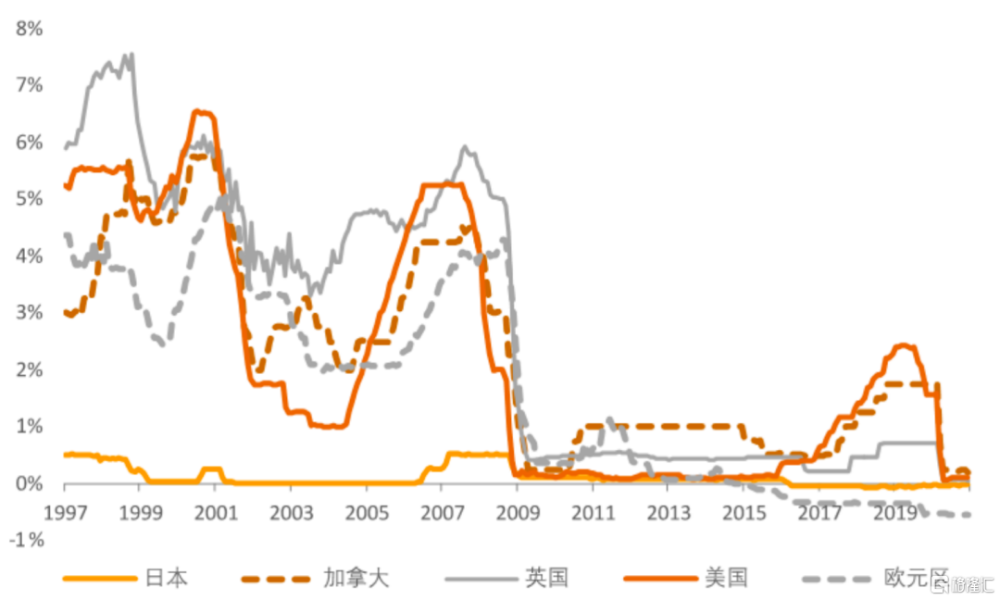

選定日本、美國、歐元區、加拿大和英國作爲觀察樣本,將2002年定爲日本的T0時期,將2009年定爲其他經濟體的T0時期,觀察各國基准利率大幅下調前後五年銀行業經營狀況的變化。

圖1 各國基准利率變化

數據來源:FRED,中國金融四十人論壇。

通過觀察,我們可以發現以下幾點:首先,在T0之後,樣本國家銀行業在大幅降低政策利率後,其息差並未明顯收窄,部分國家在降低政策利率後甚至出現了息差擴大的情況。

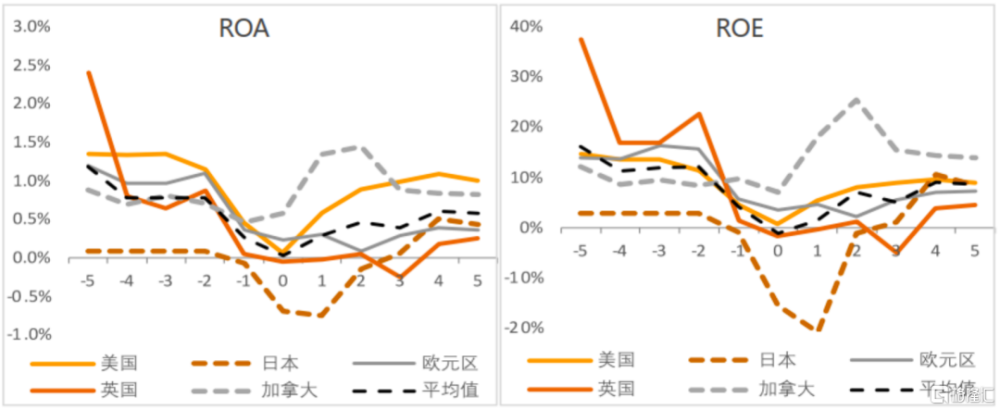

進一步觀察ROE(淨資產收益率)和ROA(總資產收益率)的變化,我們發現,在大幅降低政策利率之前,商業銀行的ROE和ROA均呈下降趨勢。然而,在降低政策利率之後,這兩個指標反而有所回升,意味着銀行的盈利能力在降低政策利率後得到了改善。

如何理解這一現象呢?這與之前提到的“降低政策利率無直接影響”的理論相吻合。實際上,商業銀行的ROE和ROA更多是由商業周期所決定。降低政策利率之前,經濟處於低迷狀態,需求不足,這自然會導致銀行盈利能力的下降。然而,通過充分地降低政策利率,需求回升,經濟回升,銀行的信貸機會增多,盈利能力也隨之提升,因此ROE和ROA會呈現出上升的趨勢。

從這個角度來看,通過充分降低政策利率來改變總需求的局面,有利於商業銀行。此外,降低政策利率之後,商業銀行不良率會下降,資本充足率提升。

圖2 各國ROA、ROE變化

數據來源:FRED,中國金融四十人論壇。

與此同時,我們可以觀察到,至少在短期內,降低政策利率對商業銀行經營模式的改變並未產生顯著影響。這些國際經驗說明:不能簡單地將息差收窄或盈利下降歸咎於降低政策利率本身。相反,通過降低政策利率促進經濟恢復至正常狀態,實際上對商業銀行的盈利能力及不良率控制均有所裨益。

我國2014-2015年期間降低政策利率後的銀行業表現

在2014-2015年期間,我國通過公开市場操作將利率下調185個基點,一年期定期存款利率下調了150個基點,而貸款利率下調了140個基點。

若這些調整能夠100%傳導至商業銀行,理論上商業銀行的息差將會擴大,因爲貸款利率下調幅度小於存款利率下調幅度,將導致息差增加10個基點。若再考慮OMO利率的更大降幅,商業銀行的負債成本將進一步降低,銀行息差應有所提升,這也能體現中央銀行對商業銀行的支持。

但實際情況並非如此,不對稱降低政策利率並沒有使商業銀行的息差提高、盈利得到保障。盡管政策利率的調整對商業銀行的息差形成正的益差,但在2015年和2016年期間,商業銀行的息差卻大幅下降了約60個基點,其中生息資產收益率下降了110個基點,低於貸款基准利率下降的幅度;計息負債成本率下降了50個基點,低於OMO和存款基准利率下降的幅度。

這一現象說明,決定商業銀行息差和盈利能力的關鍵因素並非政策利率的保護作用。商業銀行之間的競爭以及宏觀經濟環境是決定商業銀行息差和盈利更重要的因素。

降低政策利率以後,商業銀行進行了資產負債結構的調整。對於商業銀行而言,降低政策利率使其能以更低成本獲取更多資金,如央行提供的資金在負債中的比重增加。相應地,在其資產端,貸款及同業資產的比例會有所下降,而證券及金融類資產的比例則會上升。這種現象是發達國家在進行結構調整時的普遍現象。

爲應對利率下降和息差收窄的影響,我國商業銀行主動調整了其資產負債結構,一定程度穩定了盈利。在負債端,負債成本的相對變化直接促使銀行調整其負債結構,顯著壓降了存款佔負債的比重,而對應增加了同業負債、央行借款、應付債券的佔比。在資產端,資產收益的相對變化使銀行增加金融資產、壓降同業資產來應對降息帶來的影響。同時降准也使得銀行降低央行存款,並逐步增加貸款規模。

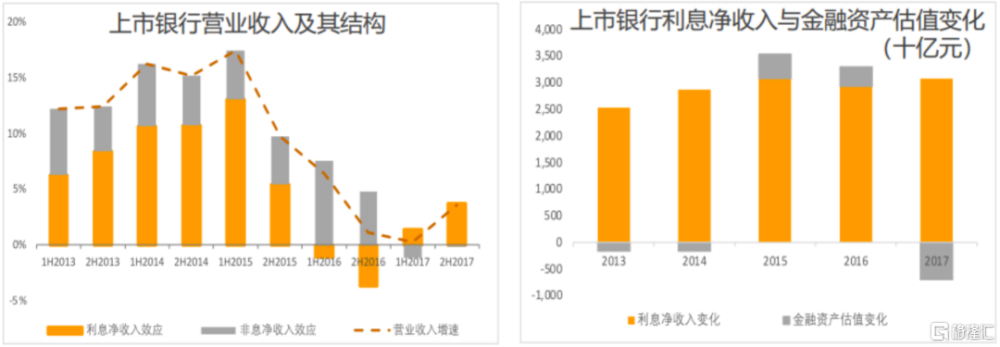

降低政策利率後,商業銀行的營收增速明顯下降,非息收入起到了一定支撐作用。利率水平下降帶來的金融資產估值提升一定程度上緩解了銀行盈利水平下降的壓力,但由於會計記账方式的影響,這並不體現在銀行資產負債表上。

圖3 上市銀行營收、利息淨收入及金融資產估值變化

數據來源:FRED,中國金融四十人論壇。

此外,以往我們常提及財政與貨幣政策配合。若在降低政策利率的同時實施財政擴張政策,財政擴張將帶動政府項目產生新的貸款需求,這對於緩解商業銀行盈利下滑的趨勢具有顯著效果。這是財政與貨幣政策、財政與金融之間的配合。在降低政策利率的過程中,政府主動增加信貸投放,能夠在一定程度上保障商業銀行的盈利能力。

中國與國外商業銀行在降低政策利率影響上的共同點在於:我們不應單純地將這些變化完全歸因於降低政策利率本身。換個角度思考,若在需求不足的情況下不採取降低政策利率措施,難以走出需求不足的局面,對於商業銀行而言,必將導致存貸款利差收窄,不良資產上升。持續時間越長,損失越大。相反,若能充分降低政策利率,有助於擺脫需求不足的局面,這對商業銀行而言反而是有益的。

在當前需求不足的背景下,確實存在一些金融機構面臨破產壓力。中央銀行關注存在問題的金融機構,採取必要的風險防範措施或協助推進重組工作是十分有必要的。然而,這並不能成爲不降低政策利率的理由。息差風險不應該成爲政策利率調整的掣肘,當爲了提升總需求水平,降低政策利率成爲必要時,就應果斷執行。

標題:降低政策利率如何影響銀行業經營?

地址:https://www.iknowplus.com/post/163036.html