宋雪濤:關於AI敘事、經濟轉型的一些思考

最近我一直在思考一個問題:人類會被機器(AI)取代嗎?自1956年人工智能概念被提出以來,人類就不斷探討AI與人類的關系及其發展。1980年有個著名的“莫拉維克悖論”,意思是“機器擅長的事情對人類很難,比如計算;而人類擅長的事情對機器也很難,比如直覺”。

“莫拉維克悖論”在今天依然適用,機器(AI)不會取代人,人類和機器將各自發揮所長,機器需要人類的智慧和情感,而人類也將借助機器的力量。未來發展是機器與人類相互融合,共同進化。機器不必然是人形,可以是“一腦多形”,擁有統一的智能核心但形態多樣,就像今天的掃地機器和機器狗一樣,未來機器也會有自己的社會和生態。

中國今天面臨的人口老齡化問題,要從機器(AI)中尋找解決方案,美國今天面臨的制造空心化問題,也在機器(AI)中探索答案。世界的很多問題是同源的,AI作爲一項根本性的技術變革,可能是解決各自問題的共同答案。美國在AI上搶得先機,但中國在機器(AI)的應用場景上也不遑多讓,技術與文明,產業與文明,兩大文明的競爭仍在繼續。

與競爭同時發生的是轉型。今天大家經常討論的一些經濟現象,根源都是轉型。轉型將持續多久?最好的標尺還是看房地產,房地產是過去“金融槓杆-土地財政-基建投資”債務擴張型經濟增長模式的核心,房地產何時企穩,也意味着轉型何時結束。

關於這方面,中國沒有經驗可循,因爲我們從未經歷過一個完整的地產周期,但我們可以借鑑其他國家的經驗,房地產泡沫破裂後如何回歸價值,而在很多人眼裏很像很重要的日本,其實是最不值得參考的那一個。

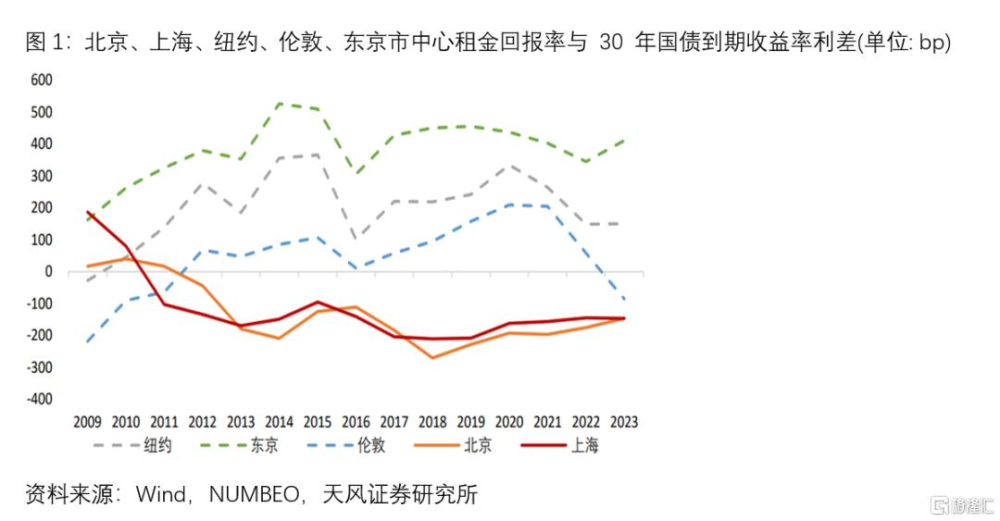

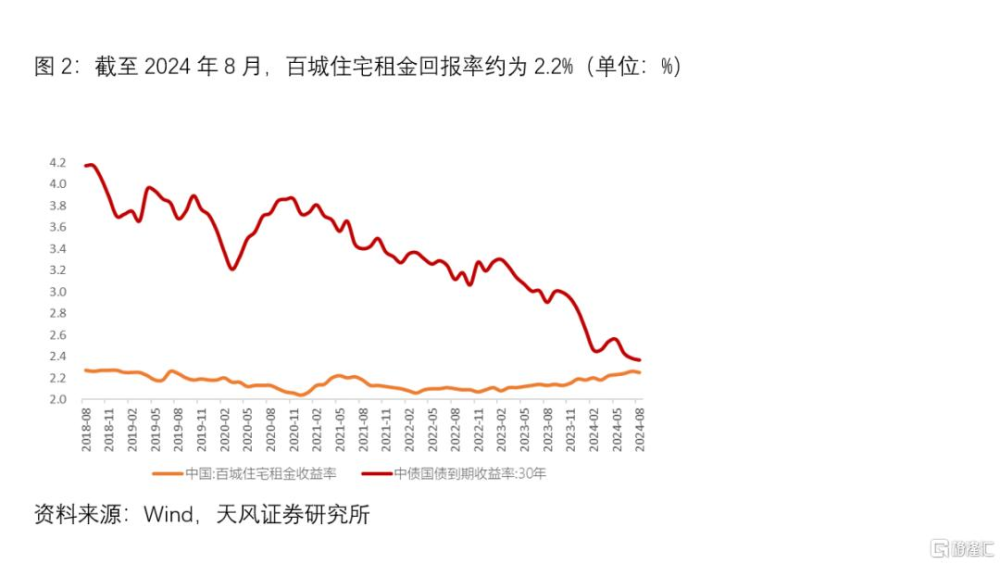

從價格指標來看,租售比(即租金回報率,年租金/房價)直接反映房子的年化收益率,這是投資房產的基本價值准繩,美國、英國、日本的大城市租售比長期高於30年期國債收益率,而中國一线城市租售比長期低於30年期國債。目前,國內重點城市的平均租售比約爲2.2%,30年期國債的收益率在2.3%至2.5%之間。租金回報率至少需要超過2.5%,才能看到房子的投資價值,考慮維修、空置成本以後,如果租金回報率穩定高於無風險利率,則房價基本企穩。

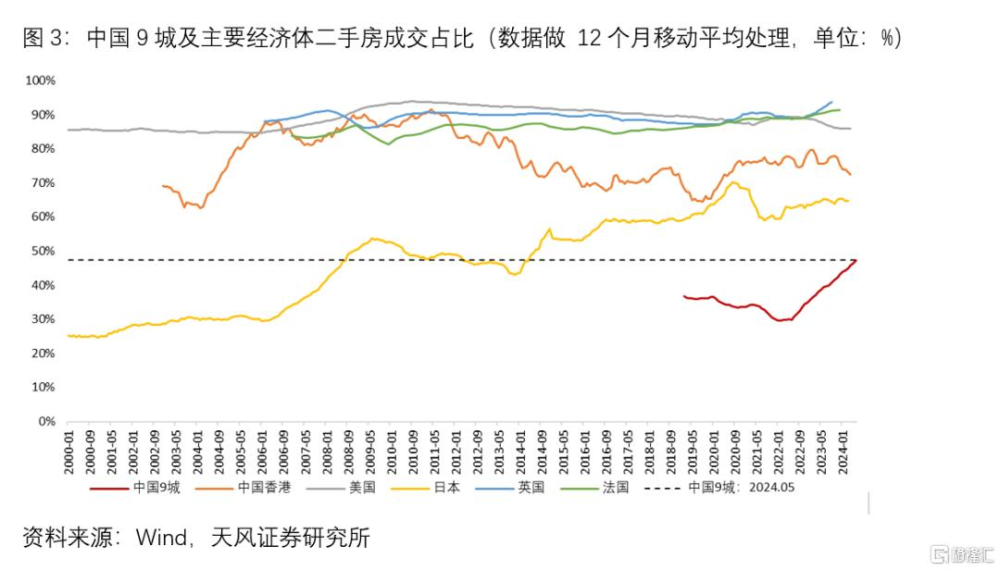

從數量指標來看,穩定的房地產市場應該以二手房交易爲主,美國、英國、法國的二手房成交佔比大致穩定在90%左右,中國香港地區2014年以來在70%左右,日本二手房成交佔比目前爲65%左右。而我國9大城市的二手房成交佔比,僅略高於50%,至少還有15-20個百分點的提升空間。隨着二手房成交佔比上升,廣義住房庫存逐漸去化,健康發展、良性循環的房地產新發展模式將會出現,這是經濟轉型成功的最重要一塊拼圖。

從數量指標來看,穩定的房地產市場應該以二手房交易爲主,美國、英國、法國的二手房成交佔比大致穩定在90%左右,中國香港地區2014年以來在70%左右,日本二手房成交佔比目前爲65%左右。而我國9大城市的二手房成交佔比,僅略高於50%,至少還有15-20個百分點的提升空間。隨着二手房成交佔比上升,廣義住房庫存逐漸去化,健康發展、良性循環的房地產新發展模式將會出現,這是經濟轉型成功的最重要一塊拼圖。

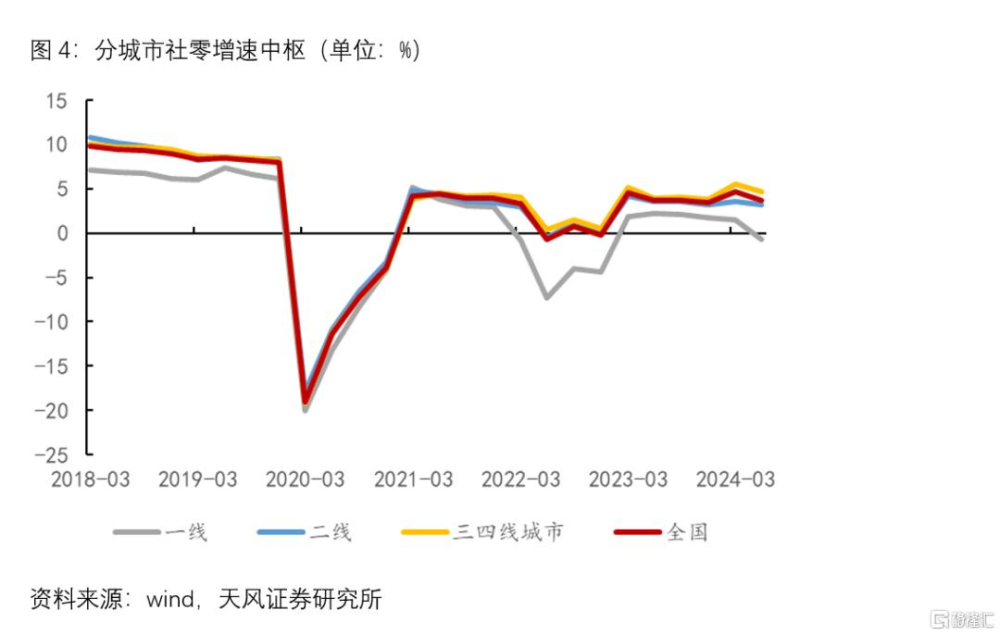

今天經濟轉型的成本也不是均勻分攤的,不同個體對經濟轉型的感受不盡相同。以消費數據爲例,可以看到轉型成本的顯著分化。在地域上,今年上半年一线消費增長-0.7%,二线消費增長3.1%,三四线消費增長4.6%。在金額上,7月限額以上消費增長-0.1%,限額以下消費增長4.5%。城市層級越高,消費越差;金額越高,消費增速越低。

消費分化的背後,是資產和收入的分化。房地產是居民最主要的資產,央行數據顯示 2019年戶均住房資產爲187萬元,佔居民家庭資產的59.1%。2024年7月全國房價已經跌回至2017年的水平,根據商品房銷售面積估算,大約有 46.1%的購房者出現了資產淨損失。

消費分化的背後,是資產和收入的分化。房地產是居民最主要的資產,央行數據顯示 2019年戶均住房資產爲187萬元,佔居民家庭資產的59.1%。2024年7月全國房價已經跌回至2017年的水平,根據商品房銷售面積估算,大約有 46.1%的購房者出現了資產淨損失。

一二线城市由於房價更高,資產淨損失的規模也更大,但房價下跌並不是影響消費的主要因素,房貸其實扮演着更重要的角色。

一二线城市中產階級也是房貸的主力,不僅在房價下跌的過程中承受了更多的淨資產損失,在下跌後還承受着債務對消費能力的擠出。

相比之下,三四线城市的房價較低,購房槓杆也較低,不會有太大的債務壓力。

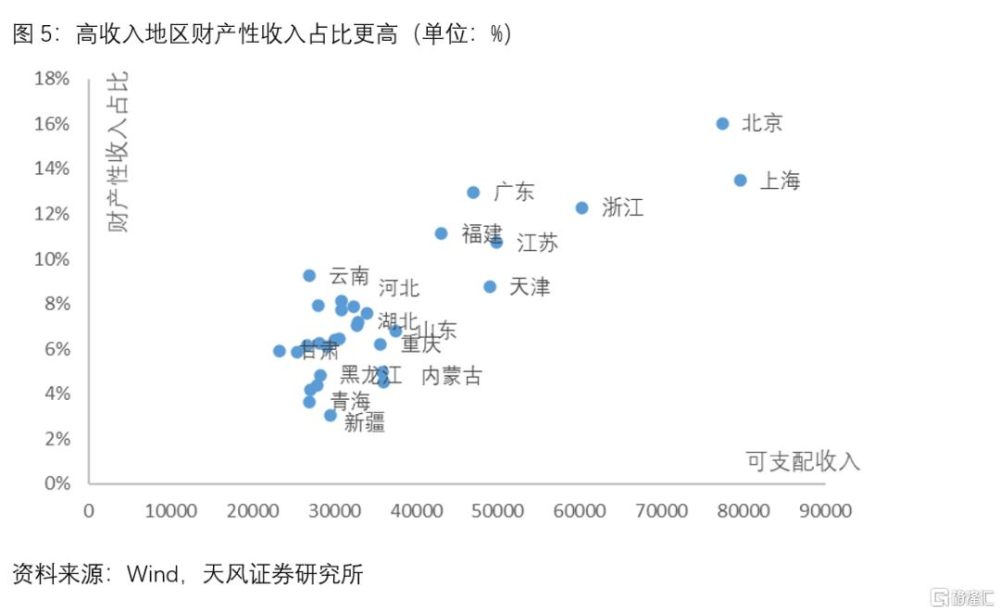

居民收入增速也存在分化。上半年個人所得稅增速-5.7%,個稅群體佔就業人數不到9%,但居民可支配收入增長5.4%。上半年居民可支配收入的中位數增速高於平均增速0.5個百分點。這些反映出一個事實,高收入群體的收入增速低於中低收入群體的收入增速。

統計局數據顯示,最近兩年經營性收入和工資性收入增速明顯好於財產性收入增速,上半年經營性收入增速6.4%,在各種收入中增長最快,高於財產性收入4.3個百分點,工資性收入增長5.8%,變化相對較小。

財產性收入增速的大幅回落,對高收入群體的影響更大,而低收入群體更依賴工資性收入和經營性收入,這兩類收入在低收入群體中的佔比高出中高收入群體5.0和3.6個百分點。

因此,高收入群體面臨的是收入增速下降、住房資產淨損失、債務參與率高等問題,體現爲提前還貸和消費降級。而靠經營性收入和工資性收入爲主的中低收入群體,過去幾年沒有獲得槓杆驅動的資產增值,但從2023年开始收入改善,體現爲大衆消費旺盛和服務消費高增。

在當前中國快速轉型的背景下,轉型的影響不是均勻分布在微觀主體上的,僅憑微觀個體的感受來推斷宏觀趨勢不夠准確,我們需要從宏觀的視角來深入理解經濟轉型的過程。

一些調查數據也提供了有效的補充。比如麥肯錫調查顯示,中國居民對未來的預期高度分化。消費預期最樂觀的群體是58-65歲的中高收入銀發階層、25歲以下的Z世代,以及中高收入的三线城市的中年人(42-57歲)和中老年人(58-65歲);消費預期最悲觀的群體則是一二线城市三四十歲的“千禧一代”(26-41歲)。

轉型的過程無疑存在挑战和困難。總體而言,我們正在從過去依靠“房地產-金融-土地財政-基建投資”的債務擴張型驅動,進入一個依靠制造業效率提升、成本下降技術驅動帶來的出口份額持續增長和大衆消費、服務消費的穩定增長時代。

我們確實面臨貿易摩擦、技術競爭、市場准入限制等外部挑战,需要不斷地通過克服困難來提升能力。在這一點上,中國在貿易战的成長經歷給了我們很多信心。

過去五年,美國對中國商品加徵關稅,既不是決定中國出口份額的決定性因素,也沒有阻止中國制造技術進步和效率提升的趨勢,反而在中美貿易摩擦的歷練之下,中國企業積極开拓全球市場,走出去主動適應不同國家的文化、法律、制度、市場,學會配置全球資源,在逆境中加速成長。

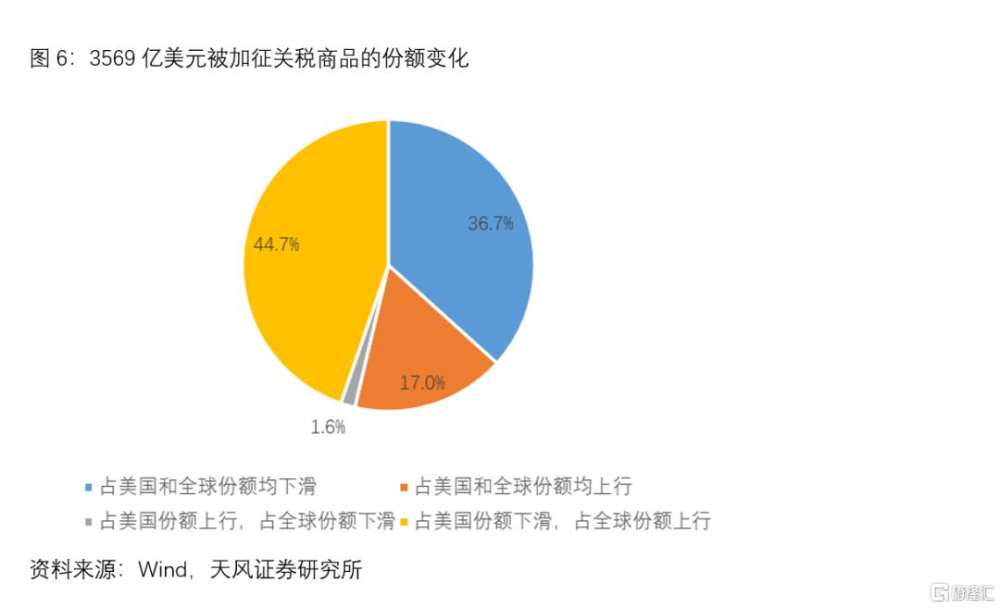

截止2023年,美國對3569億美元的中國出口商品加徵了關稅,結果是17%的商品對美和對全球出口份額均在提高,36.7%的商品對美和對全球出口份額下滑,44.7%的商品對美出口份額下滑但是對全球份額提高,這部分商品通過出海生產和轉口貿易的形式,間接覆蓋美國市場需求的同時,也提高了中國制造業在全球的份額佔比和出口競爭力,並間接帶動中上遊零部件和中間品、資本品的出口。只是貿易的形式發生轉變,並不沒有改變中國出口的競爭力。

受益於技術進步、產業轉型,中國制造從出口變成出海,全球競爭力穩步提高,這是中國經濟轉型的驅動力之一。在大多數行業开始轉型或者轉型接近完成之時,地方財政的轉型還存在一定的挑战,比起加槓杆,改革才是有效解決地方財政問題的長期可靠方案。三中全會爲推動地方政府轉型提供了一系列具體的改革措施和指導原則,讓經濟轉型以更低成本、更高效率完成。

首先是要素市場化改革,統一大市場。土地制度改革和戶籍制度改革是要素改革的重點,把土地要素流動、人的流動、以及宅基地對農民進城落戶的約束放开。

其次是央地財政關系的調整。中央增加事權、減少財權,地方則相應減少事權、增加財權。

第三是系統性地改變地方長期發展模式,對地方政府的考核可能會出現變化,比如三中全會《決定》明確提到“建立促進高質量發展轉移支付激勵約束機制”“規範地方招商引資法規制度,嚴禁違法違規給予政策優惠行爲”,這代表了對地方政府考核機制的一種邊際轉變,地方政府的發展模式將變得多樣化,不再簡單復制產能,而是更大化地發揮各地的資源稟賦。

對於外部環境,機器人和人工智能的重要性日益凸顯,因爲它們與中國的人口老齡化、勞動生產力問題和產業升級緊密相關,美國也在尋求通過這些技術解決制造業回流和重建安全產業鏈的問題。所以AI敘事對美國和中國的影響很大。

過去兩三年,美國經濟表現出不着陸,背後是在強美元的基礎上構建了赤字貨幣化的政策手段——每年6%-7%的赤字率用於“補短板”和“築長板”,而強美元的底層是科技和軍事,所以AI的敘事既是美股的支撐,也是美元、美債和美國經濟能夠維持韌性的基礎。

反過來講,AI的敘事也是美股、美債、美元和美國經濟的脆弱性之一, 如果AI敘事不能夠繼續發散,美國也面臨着如何解決高債務、高赤字、高利率問題的現實挑战。

對中國來說,如果AI敘事發散加速,制造業優勢可能會受到削弱,如果AI敘事發散放緩,也將獲得更多的轉型時間和政策空間。我們可以重新思考外部環境和內部優勢之間的關系,如果外部環境發生變化,會凸顯我們的比較優勢,美元开始走弱,人民幣升值,我們的貨幣政策和財政政策將有更多的空間,大家期待的刺激政策也將回歸。

回到一开始所講的,今天所感受到的一切都是轉型的結果,決定未來經濟增長質量的“因”,是中國的產業升級、從出口到出海的全球競爭力提升,以及三中全會的一系列改革政策,以更低的成本和更高的效率完成經濟轉型。

站在今天的時點上,每個人都有自己的答案。在我看來,內外部環境正在動態演變,而市場機會也在變化之中。無論是從內部還是外部環境來看,如果我們的努力與外部環境產生共振,就沒有理由過於悲觀。

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:宋雪濤:關於AI敘事、經濟轉型的一些思考

地址:https://www.iknowplus.com/post/160222.html