“四季度效應”是否會再次出現?

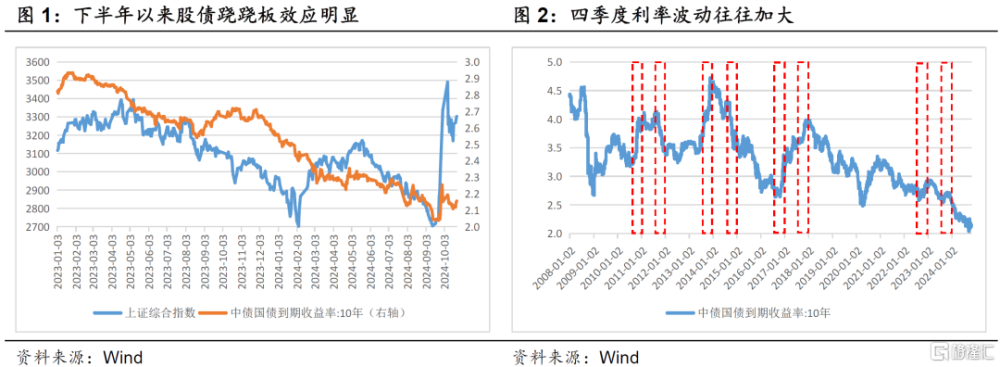

隨着近期政策暖風頻吹,基本面出現觸底跡象,帶動風險偏好回升助推股市反彈,債券市場出現了一定程度的調整,市場對四季度利率持續反彈的擔憂也开始升溫,交易情緒出現了明顯的降溫。從歷史規律看,四季度債券市場利率波動往往會明顯加大,尤其是在低利率環境下,四季度常常出現明顯調整。後疫情時代,特別是最近幾年,這一現象發生的更爲頻繁。“四季度效應”爲何頻繁出現?今年四季度是否會重現“四季度效應”?

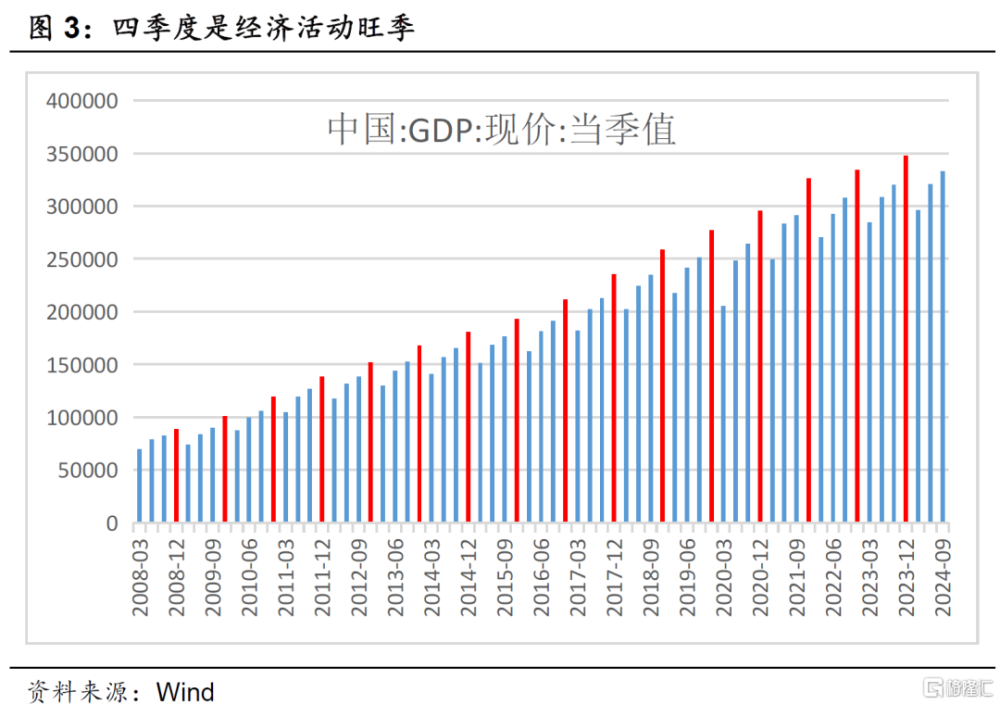

“四季度效應”是多重因素共同作用的結果。從經濟的角度看,四季度GDP在全年佔比最高,四季度也是經濟活動旺季,市場主體的自發行爲使得經濟數據容易發生波動。從政策的角度看,一方面爲了實現全年發展目標,四季度存在衝刺訴求;另一方面政府往往在四季度着手謀劃來年政策,因此無論是政策方向上的明顯調整,還是來年政策的提前布局,都使得四季度成爲政策變化較爲頻繁的階段,許多年份政策方向上的變化都發生在四季度。從金融機構行爲的角度看,按照自然年考核的機制,使得金融機構四季度存在兌現收益、落袋爲安的訴求,機構的一致行爲也容易引發四季度市場波動。

過去兩年“四季度效應”出現原因各不相同。2022年四季度利率的快速調整主要源於疫情防控措施調整和地產刺激政策推出,都標志着不同領域的政策同時出現了方向性的重大變化,經濟預期得以迅速扭轉,帶動風險偏好回升;與此同時,央行的貨幣政策態度出現微調,在公开市場通過多種貨幣政策工具淨回籠流動性,資金面邊際收緊帶動存單利率快速上行,直至12月央行降准後才有所緩和;而短期內市場快速調整引發固定收益理財產品淨值快速回撤和大規模破淨,理財贖回引發市場負反饋,加劇利率反彈。2023年四季度利率調整主要源於財政政策的超預期加碼,地方特殊再融資債和新增1萬億國債帶來超過2.5萬億利率債增量供給,雖然央行在9月提前降准0.25個百分點,但並不足以對衝利率債供給放量對流動性的衝擊,存單利率再次出現快速反彈。

今年“四季度效應”仍可能出現,但不必過度悲觀。雖然今年四季度面臨利率絕對水平偏低,下半年多輪政策協同發力穩增長帶動經濟邊際企穩,財政政策仍有待進一步加碼等多重因素影響,利率存在階段性反彈風險;但考慮到9月降准後預告的四季度降准尚未落地,貨幣政策難有實質性收緊風險,貨幣、財政政策加強協調配合背景下供給衝擊預計相對可控,理財贖回負反饋呈現緩釋格局而非集中釋放,風險偏好回升仍存反復,利率大幅上行乃至趨勢反轉的概率依然有限,利率階段性反彈帶來的可能是更好的介入機會。

注:本文爲華創投顧部2024年10月24日發布的《“四季度效應”是否會再次出現?》,分析師:吉靈浩S0360623070003

標題:“四季度效應”是否會再次出現?

地址:https://www.iknowplus.com/post/160072.html