美國大選“全解”:政策比較、宏觀經濟與資產含義

事件:2024年美國大選投票進入倒計時階段,選情焦灼、結果難料。選舉的四種場景對美國乃至全球宏觀經濟的影響有顯著差異,關鍵是政策落地情況,對大類資產的影響形態上更多是脈衝式的。

一、哈裏斯與特朗普的政策比較:哈裏斯向左,特朗普向右,關注中間選民立場

(一)兩黨政策的調整與共性:減稅、控移民等已形成兩黨共識

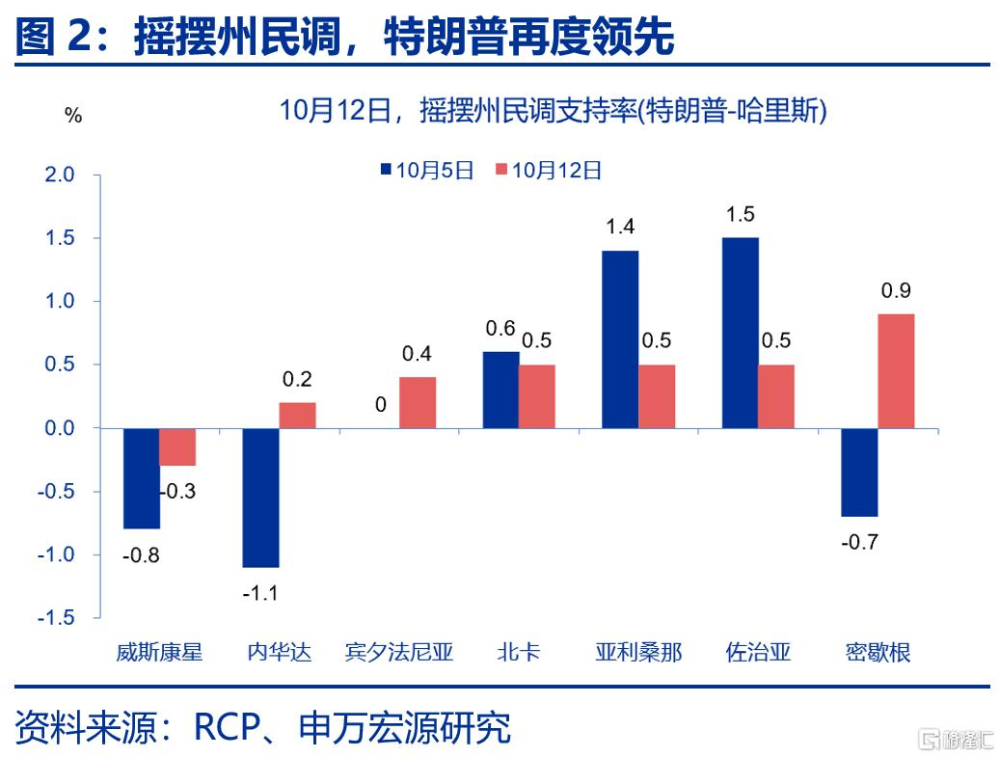

距離選舉日不足一個月,特朗普支持率再度領先。截至10月10日,RCP綜合民調顯示特朗普支持率47.2%,哈裏斯49%。七個搖擺州當中,特朗普在密歇根、佐治亞、亞利桑那、北卡、賓州、內華達六個州領先,哈裏斯僅在威斯康星州領先。Predictit顯示,特朗普勝選概率再度超越哈裏斯,已達到54%。

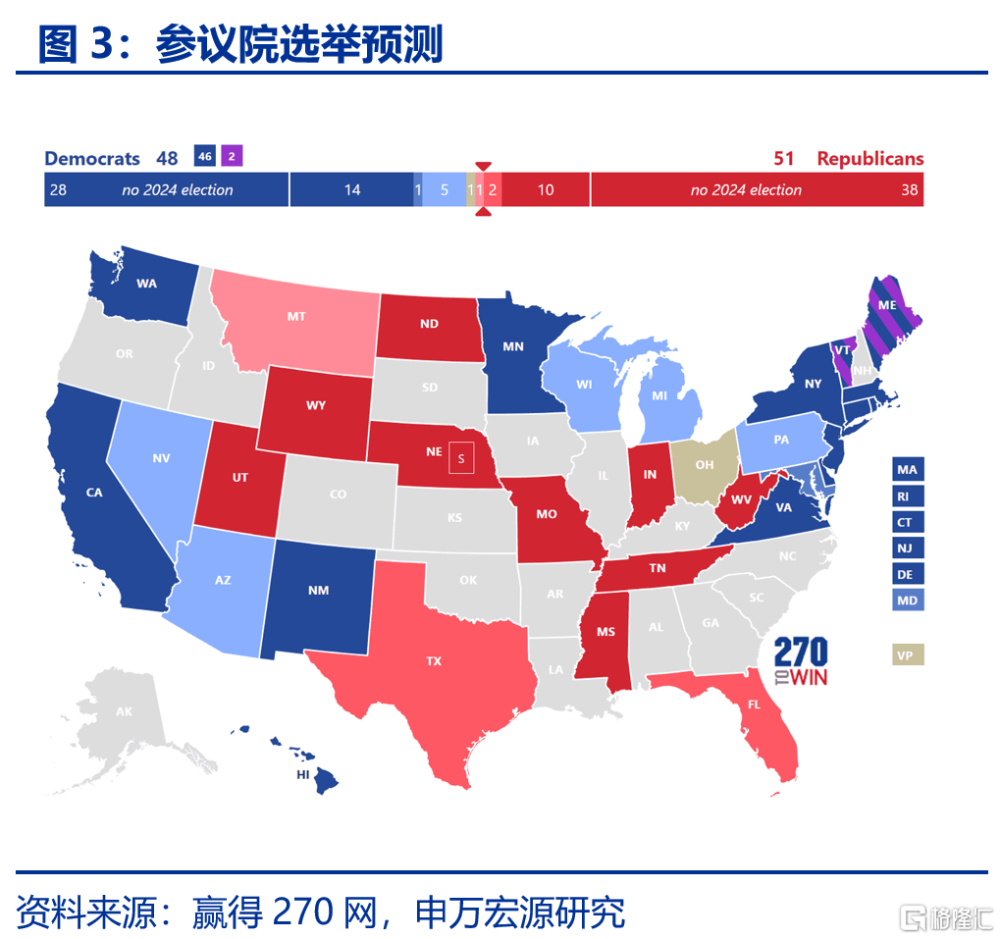

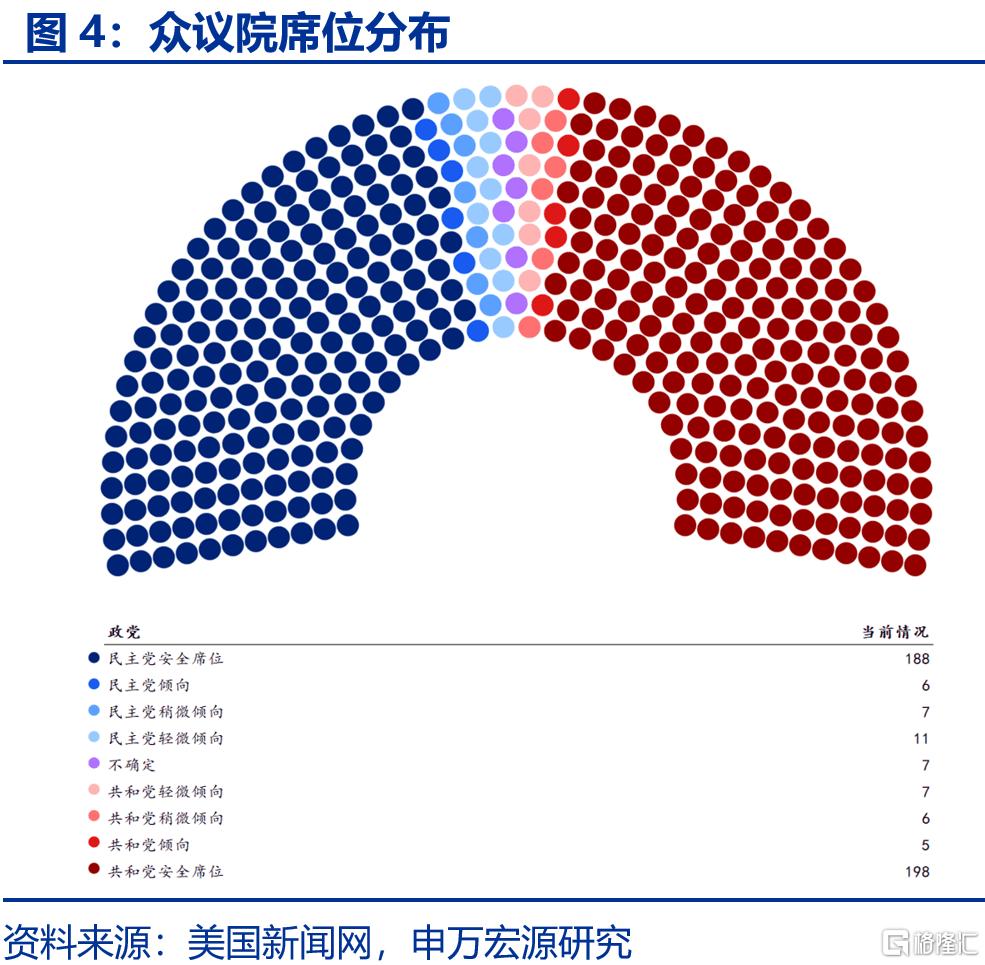

國會選情競爭不確定性同樣較大。今年,共和黨在美國衆議院佔多數席位,而民主黨人在美國參議院佔多數席位。參議院選舉方面,共100個席位,每州不分人口選舉兩名參議員。截至2024年9月,民主黨控制參議院的51個席位,共和黨擁有49個席位。參議員的任期爲六年,每兩年選舉約三分之一的參議員。今年參議院共33個席位需進行重新選舉,其中民主黨23個,共和黨10個,民主黨的競選壓力較大。衆議院方面,共計435個席位,今年全部席位需進行重新選舉,須獲得218個席位方能控制衆議院。當前共和黨以 220 比211佔據多數席位,空缺4個席位。共和黨安全席位198個,民主黨爲188個,選情差距較小。

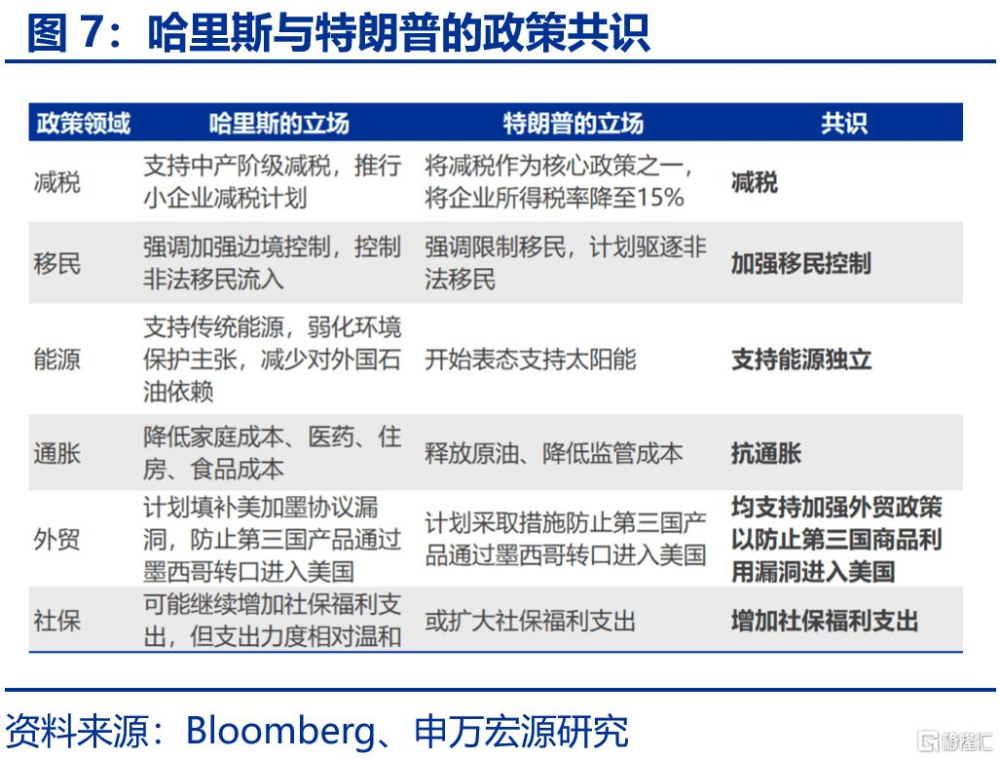

由於選情差距較小,雙方均在調整政策,向中間地帶靠攏,吸引中間選民。哈裏斯與特朗普的辯論中,特朗普开始作出支持新能源的主張,模糊對禁止墮胎政策的堅持;哈裏斯方面則強調減稅主張,表態支持傳統能源,支持減少對外國的石油依賴,加強對移民及邊境控制。

在減稅、控移民、能源獨立、控制通脹等議題上,兩黨存在一定共識。雙方均可能推行減稅。哈裏斯推行中產階級的減稅,提出小企業減稅計劃;特朗普將減稅作爲核心政策之一,差異在於其目標和範圍;雙方均可能加強對移民的控制。哈裏斯參選以來,對移民控制的態度轉變得更加強硬,以應對外界批評。今年年初以來,民主黨政府也逐步加強邊境控制,美墨邊境非法移民數量已經出現回落;雙方或均支持能源獨立,傳統能源和新能源可能並非完全對立。今年哈裏斯弱化了環境保護的政策主張,爲爭取能源生產州賓州的選票,开始表態支持傳統能源。另一方,特朗普也开始表態支持太陽能。回顧拜登任內,美國原油產量創下新高,俄烏衝突後,拜登政府也採取了增加能源生產的措施;通脹方面,雙方都認可抗通脹的重要性,但均未能提出有效解決措施;外貿方面,雙方均支持美國產業回流,可能採取措施填補美加墨協議漏洞;社保方面,雙方均或繼續擴大社保福利支出。

(二)兩黨具體政策的差異對比:外貿、關稅、社會問題構成主要差異

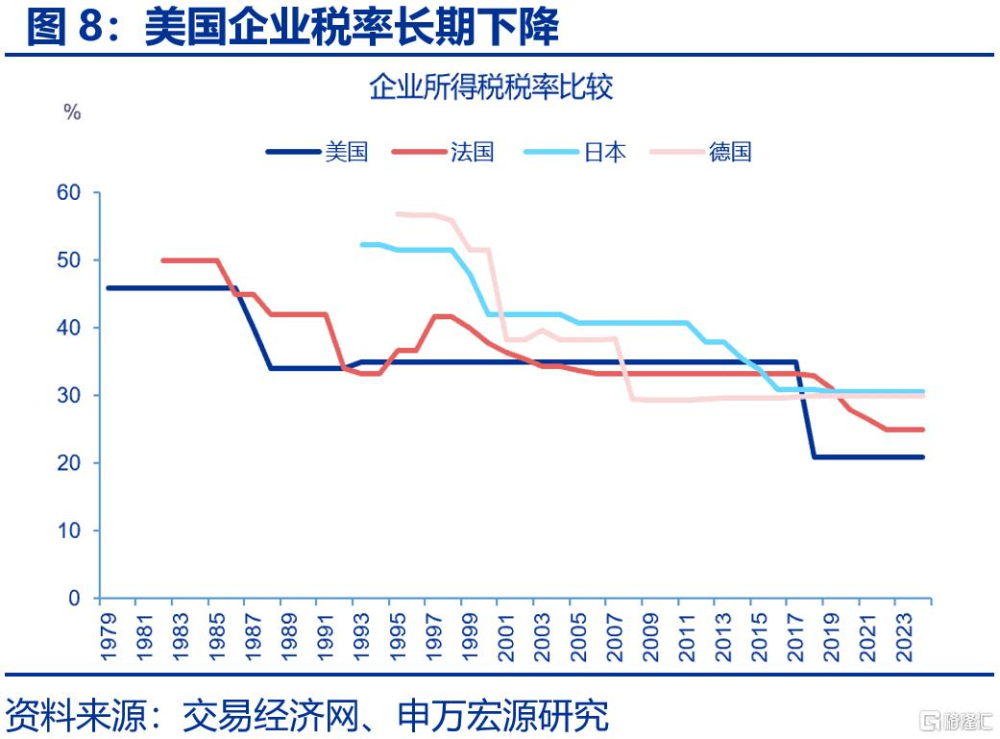

哈裏斯與特朗普政策的主要差異,體現在政府所發揮的作用上。哈裏斯的經濟思想源於民主黨傳統的進步主義,強調在教育、醫療、氣候變化和社會保障方面加大政府投資,以促進中低收入群體的福利。特朗普則主要延續了共和黨的自由市場經濟思想,主張減少政府在經濟中的幹預,推崇小政府、大市場的模式,特朗普在執政期間推動了大規模的稅收減免,以此推動經濟增長。

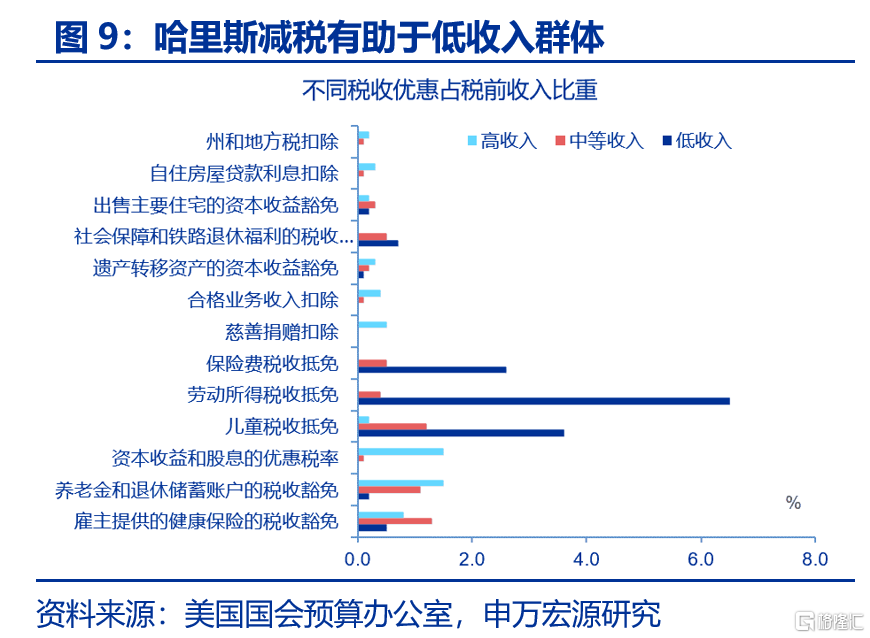

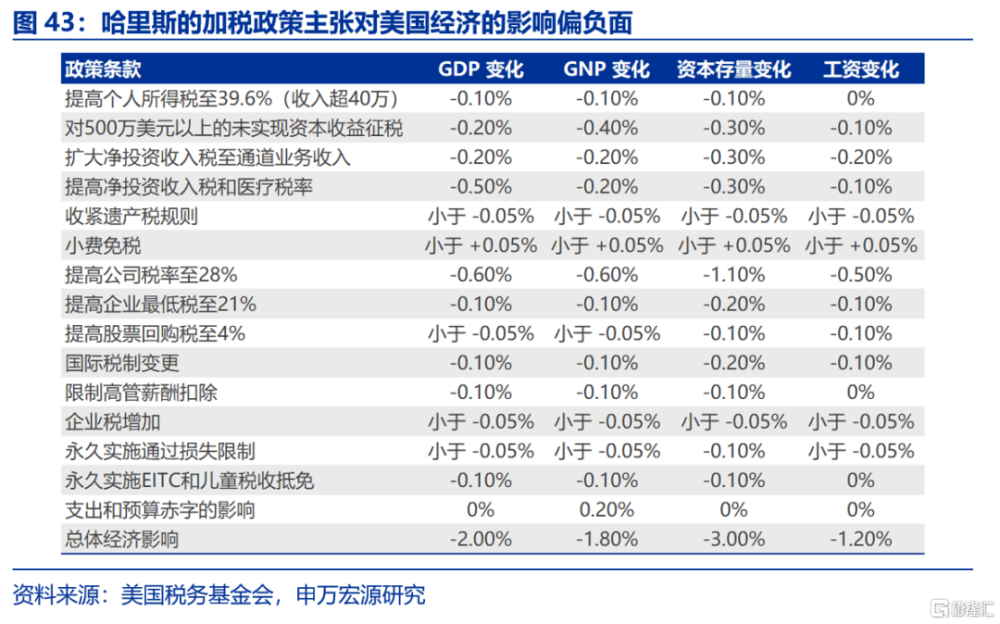

稅收方面,雙方差異在於,特朗普推行全面減稅,哈裏斯主要針對中產階級和小企業減稅並考慮對富人加稅。哈裏斯提出的政策主張包括:一、擴大兒童稅收減免,爲有新生兒家庭提供6000美元稅收抵免,爲兩至五歲的兒童提供3600美元抵免,爲六歲以上的兒童提供3000美元抵免;二、爲低收入者減稅。恢復勞動所得稅抵免計劃,爲無子女的低收入者提供1500美元的稅收抵免;三、取消服務和酒店業員工的小費稅,哈裏斯的減稅政策主要利好低收入群體。企業所得稅方面,哈裏斯延續了拜登提高企業稅率的政策,主張將企業所得稅稅率由21%升至28%。

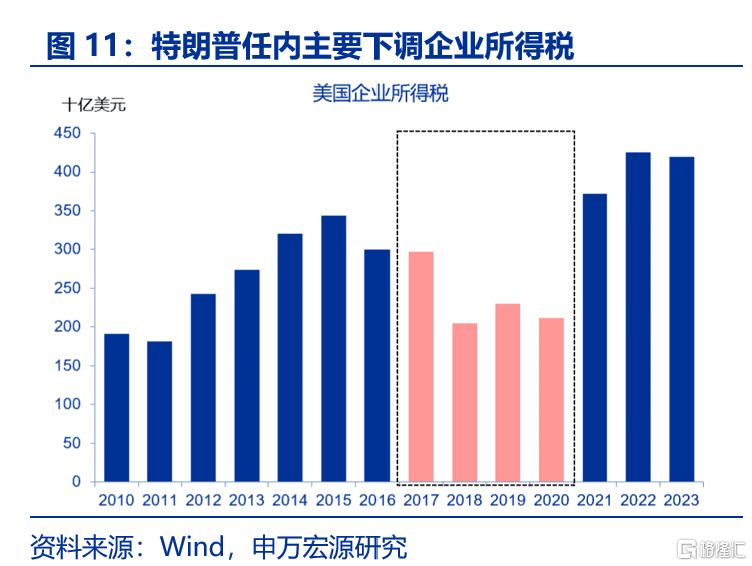

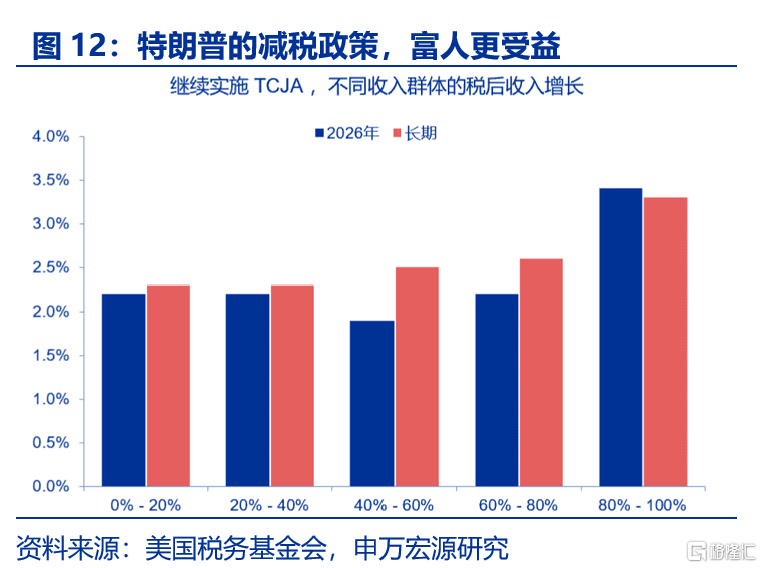

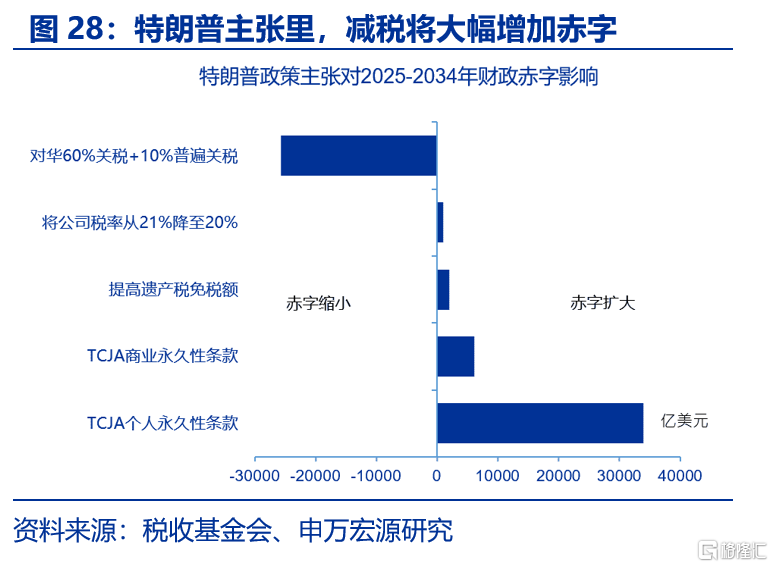

特朗普將減稅作爲核心政策之一,可能延續並擴大2017年《減稅和就業法》。特朗普提出的主張包括:一、延長《減稅和就業法》的減稅措施。2025年底,《減稅和就業法》的個人和遺產稅減免將到期,特朗普或推動將這些臨時措施永久化。繼續保留七檔稅率結構,維持37%的最高稅率(若不延長,則恢復至39.6%),維持遺產稅豁免額。二、降低企業稅率。將企業所得稅從21%降至15%,美國打造成一個低利率低稅率國家,讓高端制造業持續回流;三、擴展投資稅收優惠。參考美國稅務基金會的研究,不同收入群體均能從特朗普的減稅主張中受益,但富人群體更受益。

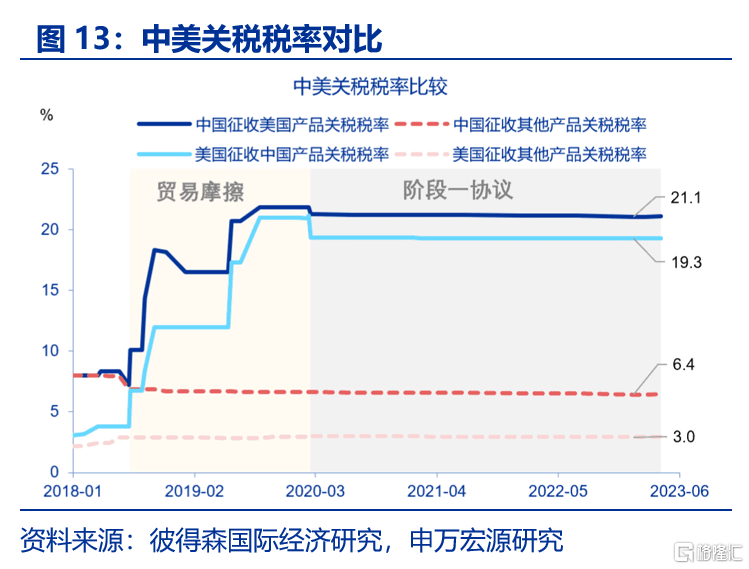

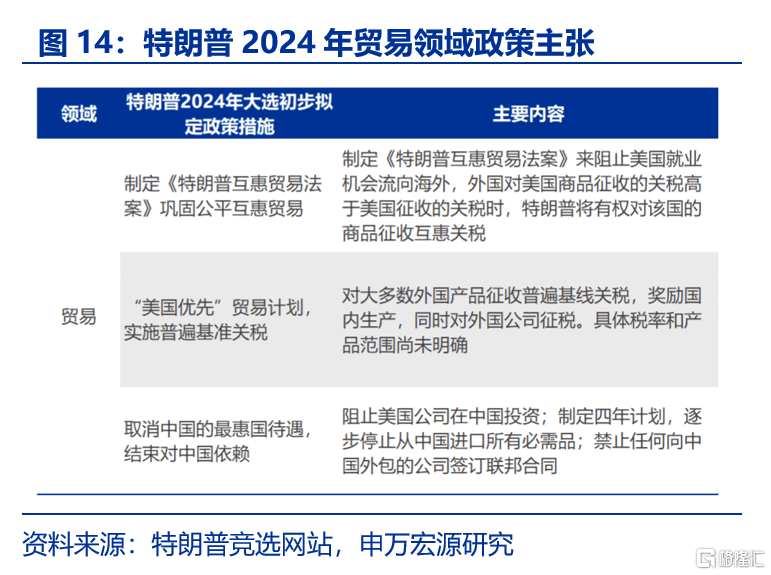

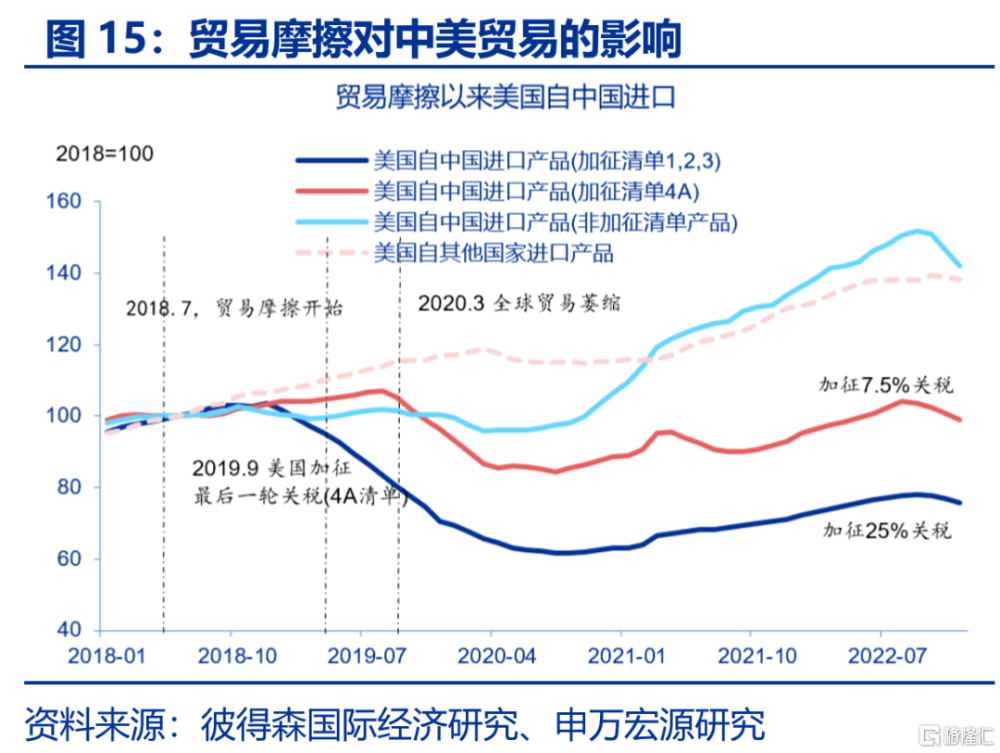

貿易方面,差異在於,特朗普可能採取貿易战等極端措施,哈裏斯貿易政策主張仍基於現有框架。特朗普可能採取的措施包括:一、實施10%普遍基准關稅,使用關稅作爲談判工具,迫使歐洲、日本等其他國家和地區重新進行貿易協議談判,以爭取有利條件;二、重談北美自貿協定,填補中國商品轉口漏洞。特朗普在2024年競選活動中表態,將增加對從墨西哥轉口到美國的中國商品的關稅,威脅對通過墨西哥進入美國市場的中國汽車徵收100%的關稅,以阻止中國企業利用墨西哥作爲避稅途徑;三、取消中國的最惠國待遇,對來自中國的商品徵收 60% 或更高的關稅,限止美國人在中國投資;四、加強對敏感技術和產品的出口管制;五、最終目的是促進制造業回流。哈裏斯的貿易領域的政策主張延續了拜登政的立場,主張採取“有選擇性”的關稅措施,支持對中國的某些關鍵行業實施“战略性關稅”,以避免對消費者和市場產生重大影響。在拜登-哈裏斯政府的第一任期內,美國對華關稅稅率整體維持在19.3%的水平,未出現重大調整。

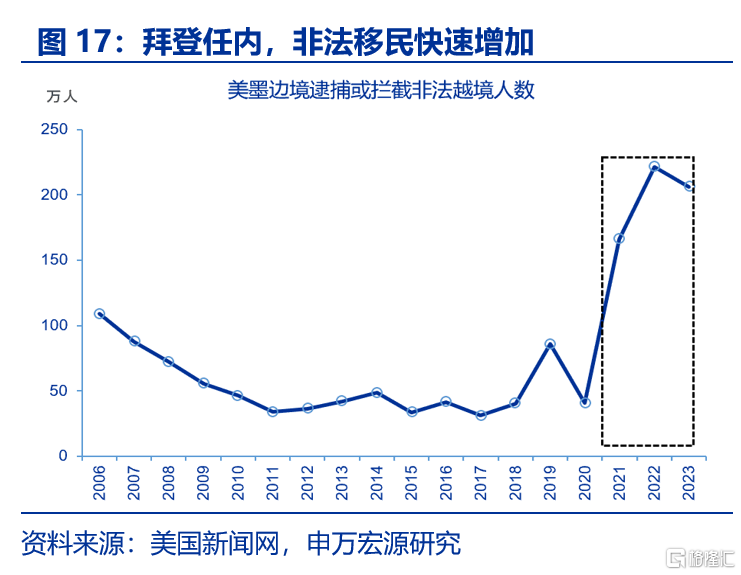

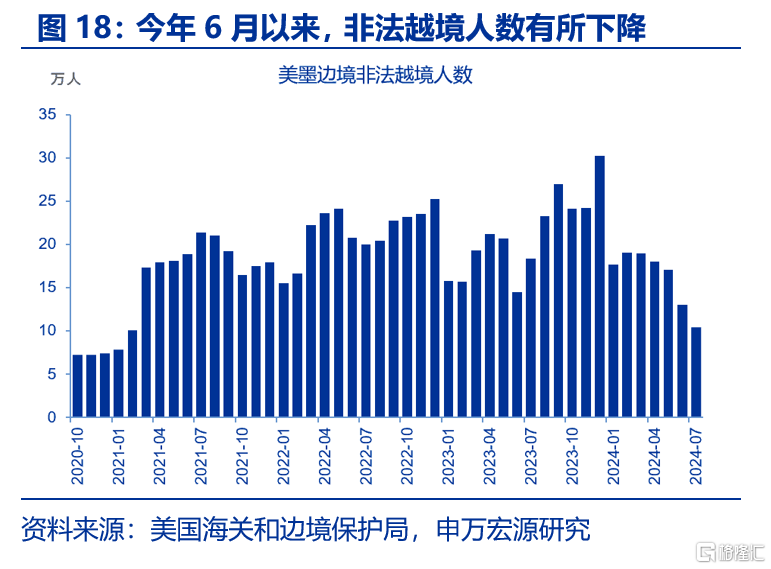

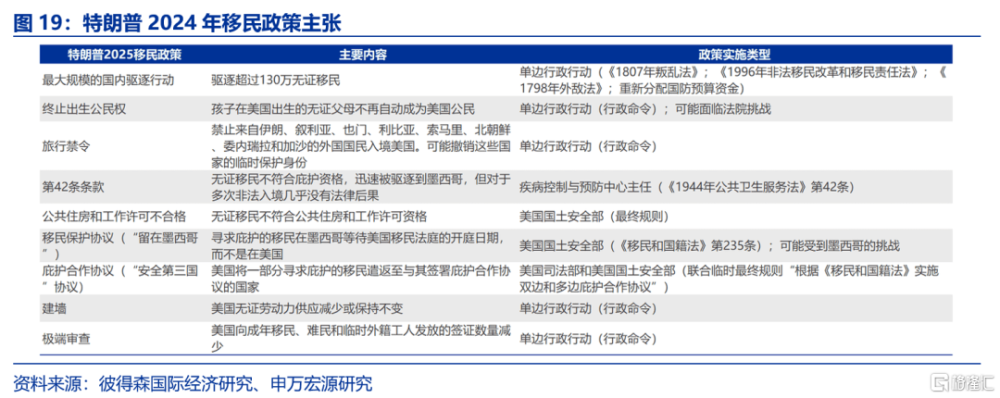

移民方面,雙方均或加強對非法移民的控制,差異在於特朗普更加強硬,哈裏斯相對溫和,主要加強對邊境的管控。特朗普方面始終強調移民限制,計劃驅逐非法移民。特朗普宣稱將採取最大規模的非法移民驅逐計劃,計劃驅逐130萬非法移民;修建美墨邊境牆;頒布旅行禁令;取消DACA(童年抵美者暫緩遣返)計劃。截至2020年,美國移民人口爲4295萬,佔總人口比重爲13%。其中合法移民、非法移民分別爲3244萬、1051萬,佔比分別爲76%、24%。行業分布上,以2023年移民就業數佔全行業就業數比重計算,移民主要集中在建築(41%)、交通(30%)、制造(24%)等行業。今年爲應對外界批評,民主黨對移民控制的態度也轉變得更加嚴格。去年12月,拜登-哈裏斯政府加強與墨西哥等國的合作,以減少非法移民;今年6月,拜登-哈裏斯政府出台行政命令,限制美墨邊境移民大量湧入。截至7月,美墨邊境非法越境數量已降至10萬人,處於2021年3月以來的最低水平。

能源方面,雙方各有側重,但均支持能源獨立,傳統能源和新能源並非完全對立的關系。

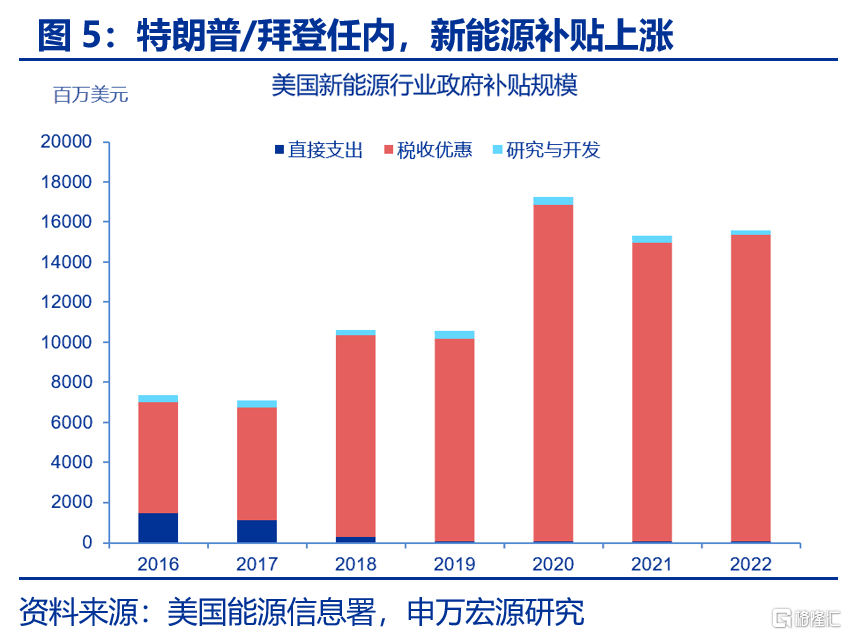

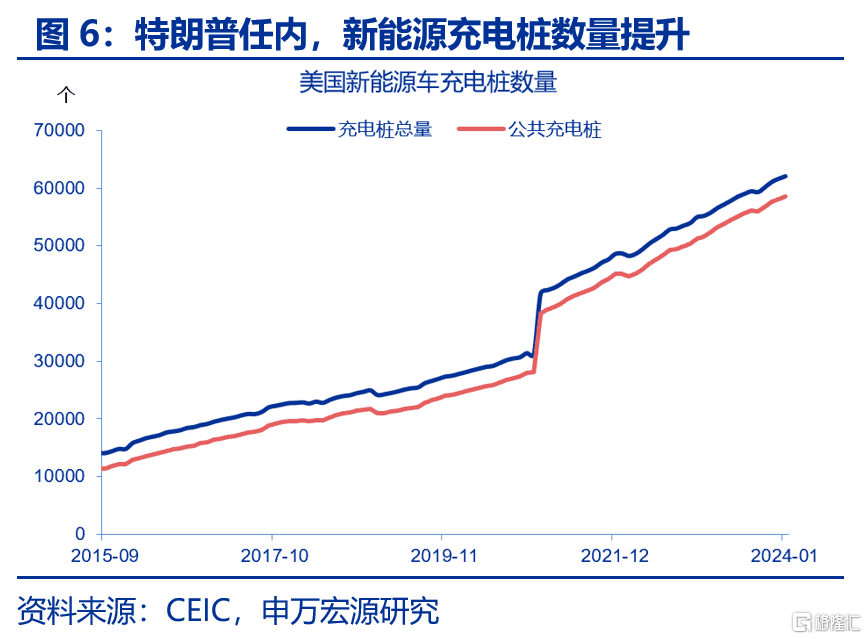

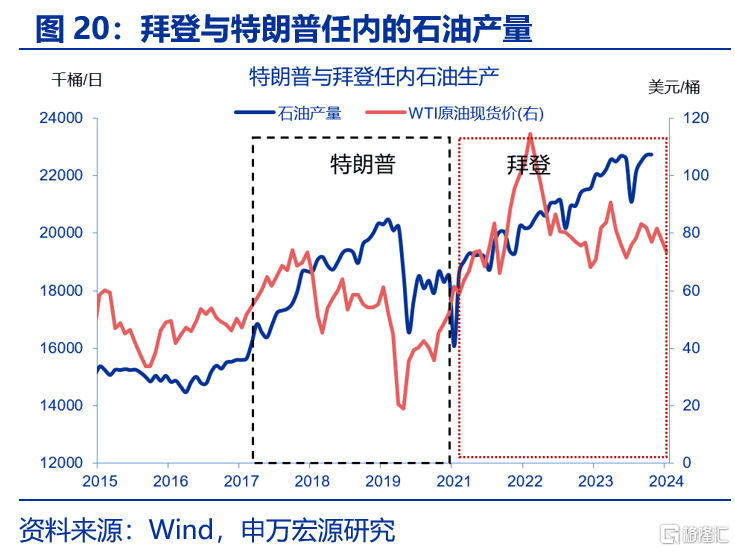

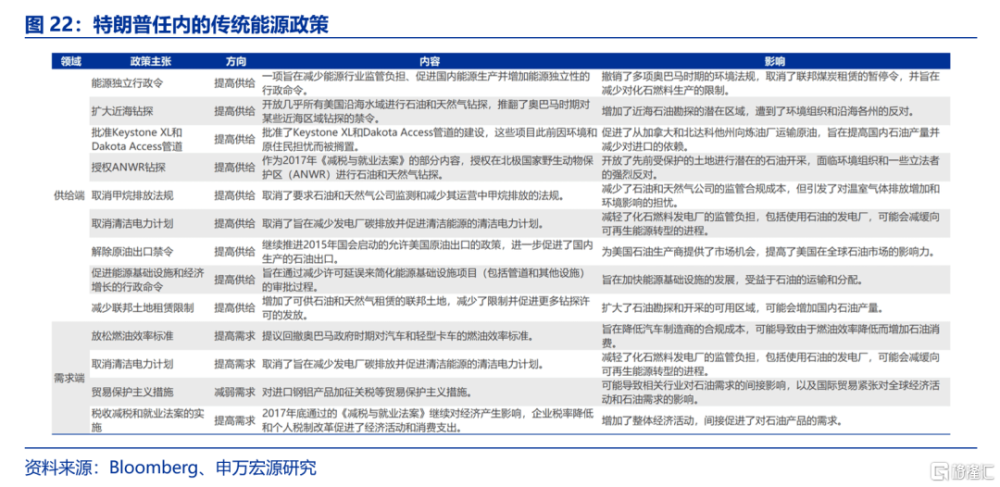

特朗普能源政策聚焦於能源獨立,側重於傳統能源,但並非完全限制新能源行業。特朗普第一任期內推行了一系列放松環境法規的政策,撤銷了對甲烷排放的監管,並取消了奧巴馬政府的《清潔電力計劃》,退出巴黎氣候協定,擴大了傳統能源的產量。另一方面,特朗普任內,美國的天然氣和可再生能源(如風能和太陽能)的生產量也創下了新高,對清潔能源的補貼金額從2017年的71億美元上升至2020年的173億美元,特朗普對新能源行業並非完全採取限制態度。

哈裏斯政策立場更加支持清潔能源發展,但今年也出現調整。第一個任期內,拜登-哈裏斯政府通過《通脹削減法案》推動清潔能源投資和稅收激勵,通過《基建法案》推廣清潔能源基礎設施,包括新能源汽車的充電網絡建設等。但今年爲爭取搖擺州賓州的支持,哈裏斯弱化了環境保護的政策主張,开始表態支持傳統能源。回顧拜登任內,美國原油產量創下新高,俄烏衝突後,拜登政府也採取了增加傳統能源生產的措施。

通脹方面,雙方從不同角度提出抗通脹措施。哈裏斯計劃在四個維度降低生活成本:住房、租房、食品及醫療。第一、降低住房價格。擴大供給,四年內建造300萬套新住房,緩解供應短缺;第二、降低房屋租金。哈裏斯主張通過《停止掠奪性投資法案》規範租房市場、遏制租房市場投機行爲,阻止投資者批量購买房屋並以高價轉售;第三、降低食品雜貨價格。哈裏斯表示將尋求推出法律,禁止食品雜貨價格欺詐禁令;第四、控制醫療費用,降低處方藥價格。將處方藥自付費用上限設定爲每年2000美元,加快醫藥價格談判,免除300萬美國人的70億美元醫療債務。特朗普也將抗通脹作爲政策綱領的主要目標之一,提出通過釋放原油、降低油價、降低監管法規成本的方式對抗通脹。特朗普的能源擴張和削減政府开支措施可能對通脹有所緩解,但提高關稅和驅逐移民政策可能會增加價格壓力。

二、美國大選的宏觀經濟含義:承諾與兌現承諾是兩碼事,兩院選舉是重要約束

(一)兩黨政策的調整與共性:減稅、控移民等已形成兩黨共識

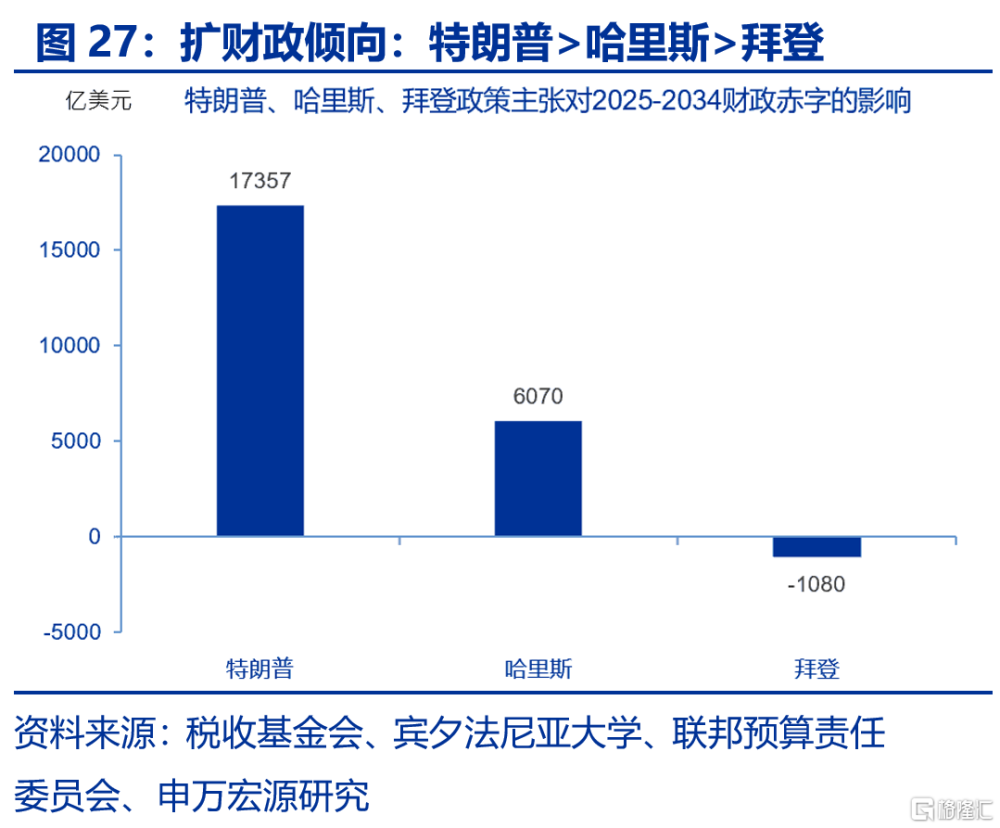

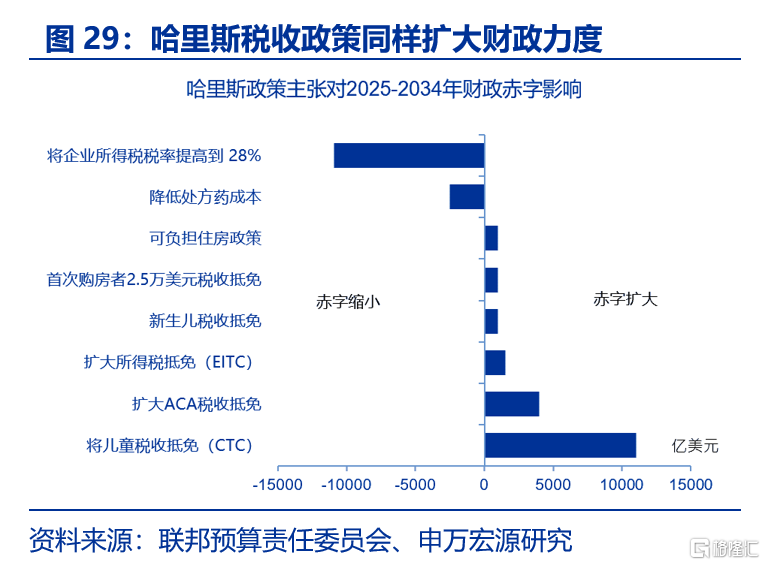

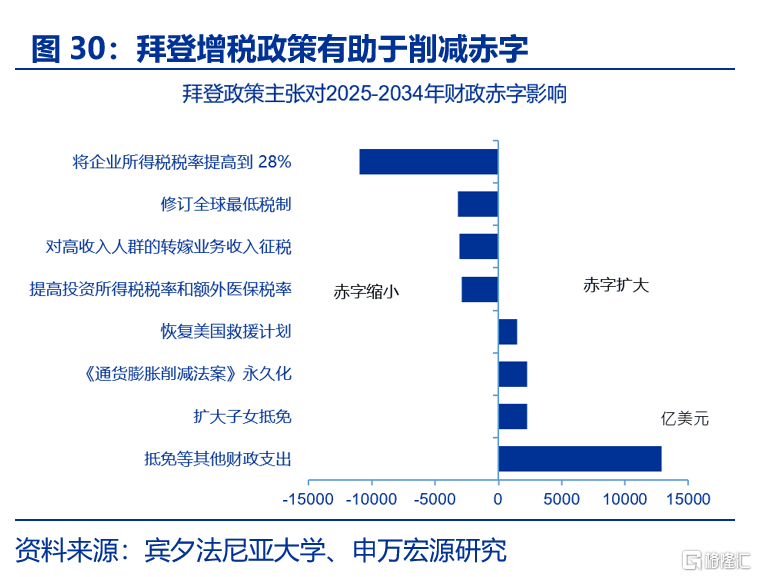

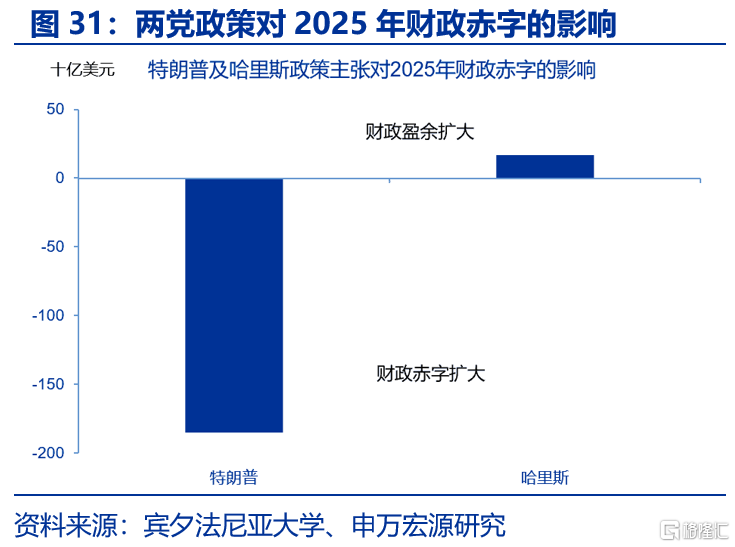

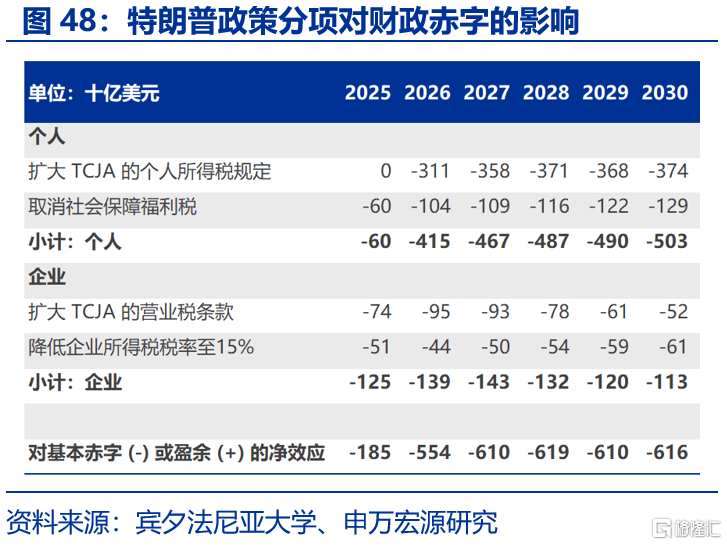

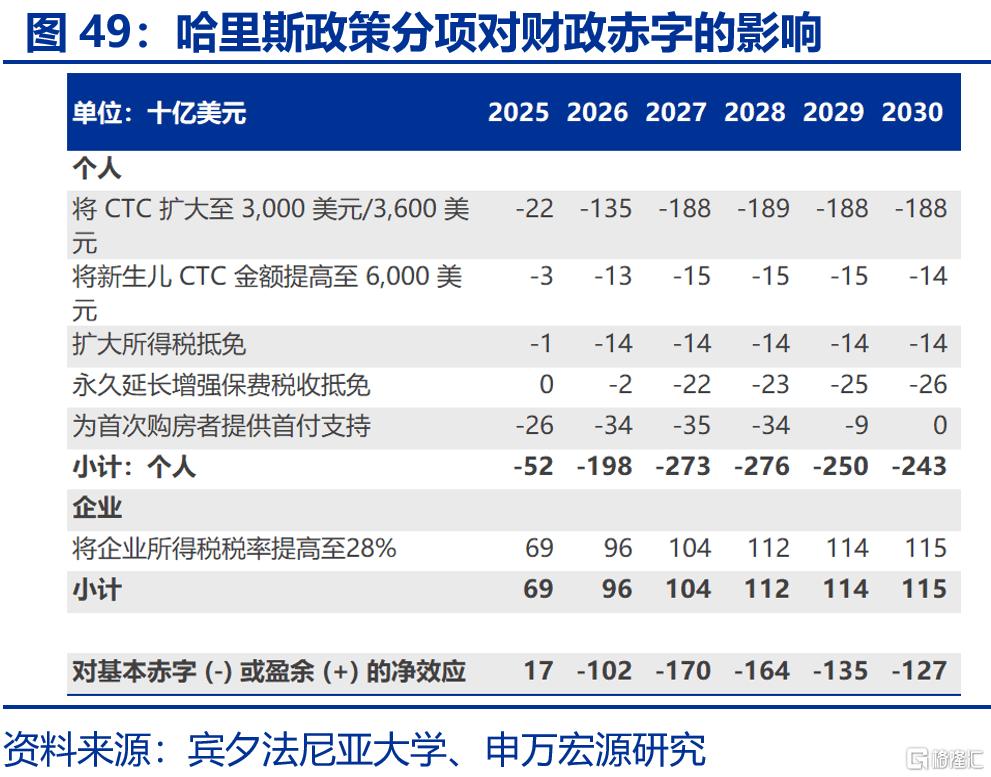

僅就政策主張本身而言,哈裏斯與特朗普的政策都具有大財政屬性,哈裏斯財政擴張力度低於特朗普。擴財政傾向從高到低依次爲:特朗普>哈裏斯>拜登。特朗普的政策主張預計將導致未來十年(2025-2034)美國財政赤字擴大1.7萬億,哈裏斯則爲擴大6000億美元,拜登表現爲赤字收縮1080億美元。哈裏斯的擴大稅收抵免、住房補貼等多數主張將明顯提高赤字,但對企業加徵28%的所得稅能夠形成赤字對衝。與哈裏斯相比,拜登更強調對富人加稅,財政擴張屬性較低。

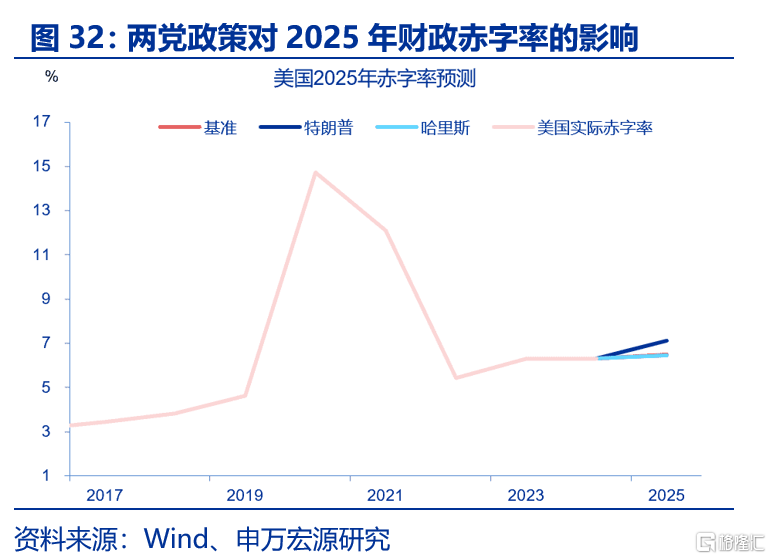

短期內,兩黨政策主張對2025年赤字率的影響存在差異,特朗普的政策預計將使2025年財政赤字上升,哈裏斯的政策將可能使赤字有所收斂。參考CBO的預測,預計2025年美國基准赤字率爲6.49%,赤字規模爲1.9萬億美元。若特朗普上台,預計將使2025年赤字率升至7.1%,哈裏斯的政策預計將使2025年赤字率降至6.44%。特朗普降低企業所得稅率、取消社保福利稅等政策均可能導致2025年赤字擴大;哈裏斯的政策主張更加綜合,其中將企業所得稅率提高至28%的主張將可能起到較明顯的財政收縮作用,導致2025年財政赤字減少170億美元。

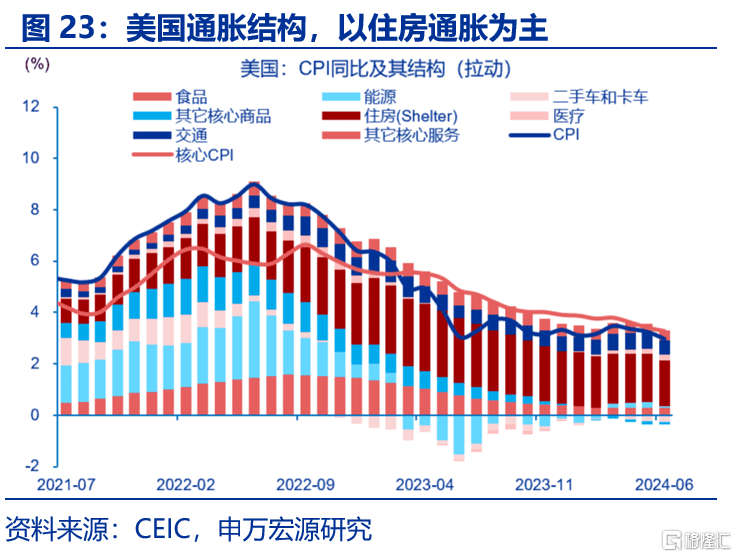

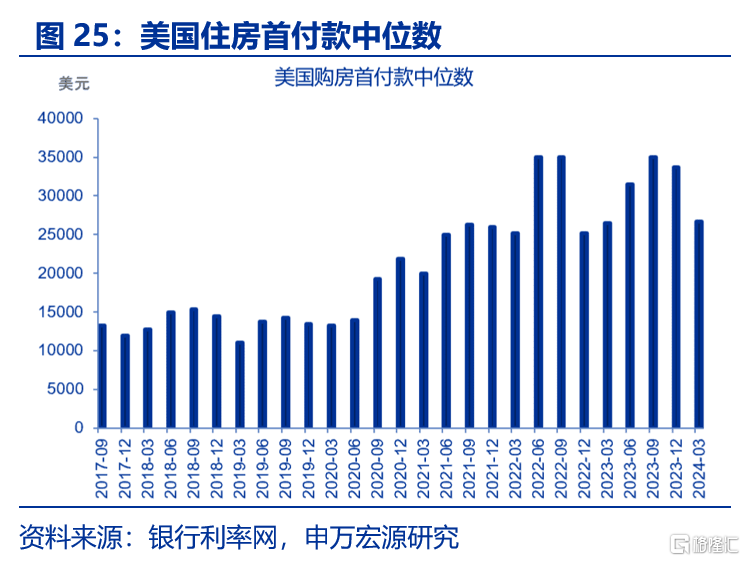

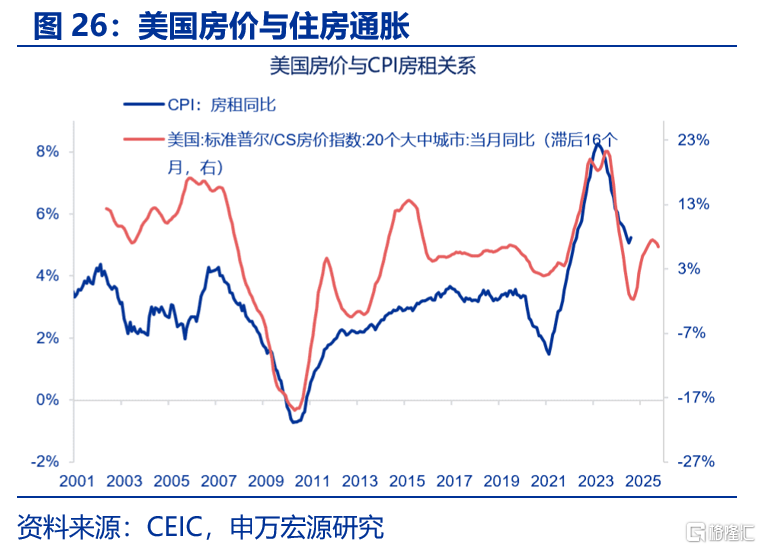

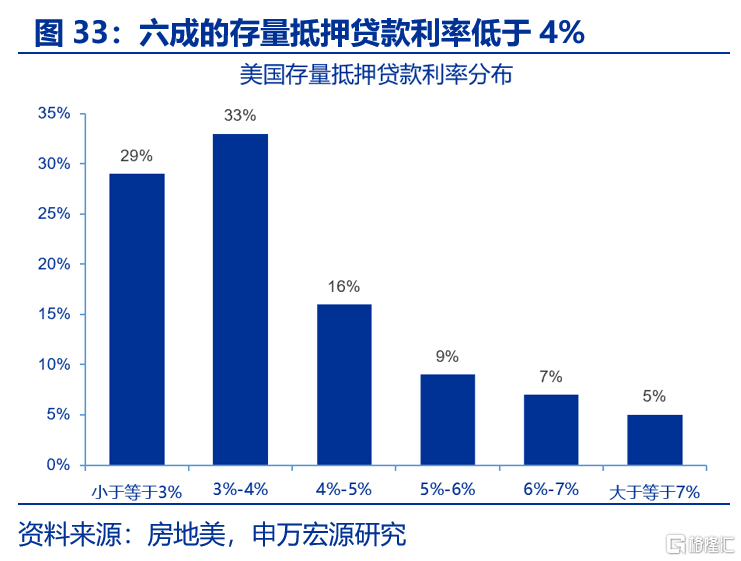

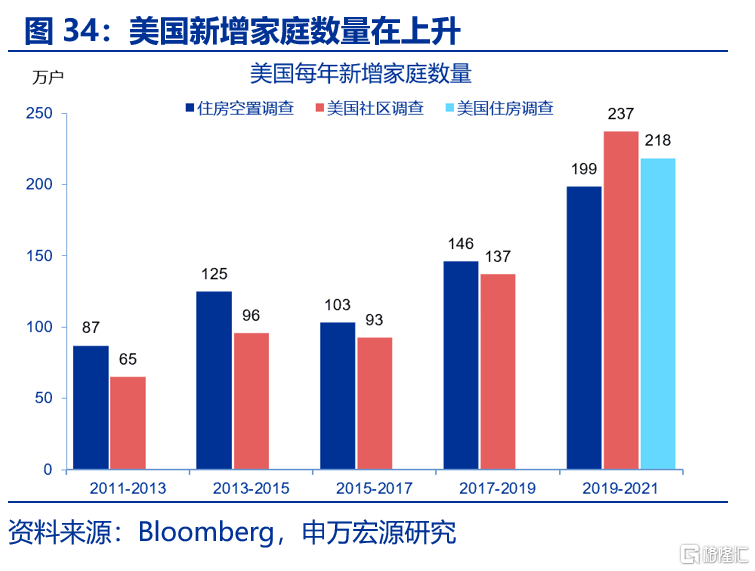

通脹方面,哈裏斯與特朗普的政策均帶有再通脹屬性。哈裏斯的政策主張帶有通脹屬性。抗通脹核心在於地產領域,在佔比最高的住房通脹方面,哈裏斯卻採取了刺激需求的主張。美國住房市場當中,需求端相對健康,表現在:其一,新增家庭數量上升。2019年至2021年,美國每年新增家庭200萬至240萬,遠高於疫情前每年140-150萬戶的水平;其二,居民槓杆率處於低位;其三、貸款利率壓力並不大,截止今年,實際抵押貸款利率較低,六成的存量抵押貸款利率低於4%,低於3%的比例達到29%。截至2024年一季度,美國購房首付款中位數僅爲26700美元,爲首次購房者提供2.5萬美元補貼的提議可能將進一步推升需求。

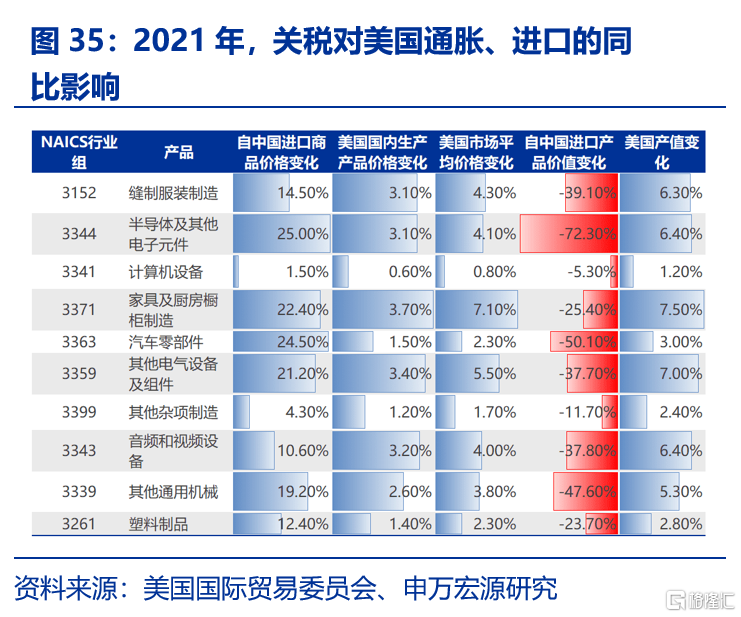

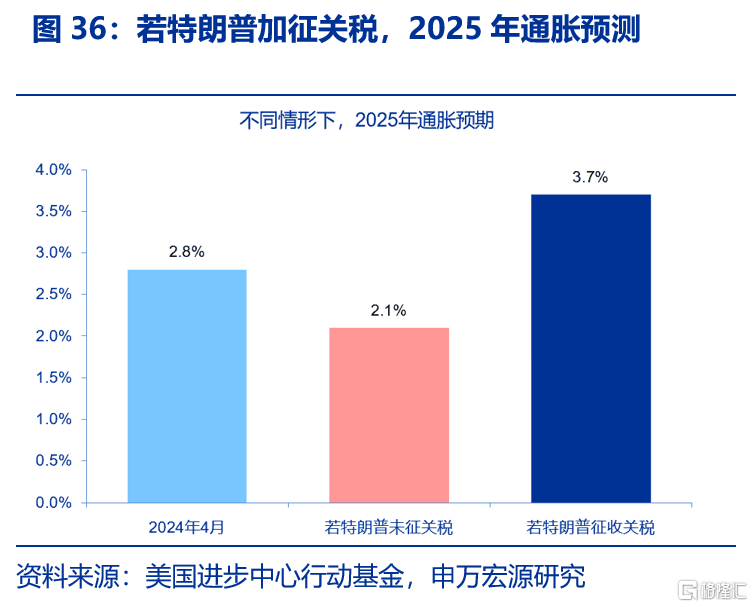

特朗普提高關稅、驅逐非法移民將可能使美國通脹存在擡升壓力。上一輪貿易摩擦中,學術研究發現美國加徵的關稅幾乎完全轉嫁給了美國的進口商和消費者(Amiti等,2020) 。參考美國國際貿易委員會的分析 ,美國進口商幾乎承擔了關稅的全部成本,進口價格與關稅的漲幅相同。關稅每增加 1%,價格會上漲約 1%。受貿易摩擦影響的行業中,美國產品價格2021年上漲了0.2%,其中家具、電氣設備的產品平均漲價幅度最大。參考美國進步中心行動基金的預測,若特朗普2025年發起貿易摩擦,核心PCE通脹預計或上升至3.7%。若特朗普未發起貿易摩擦,2025年底核心PCE通脹預計降至2.1%。

(二)不同選舉結果的經濟作用:“橫掃”情形對經濟的影響較爲正面

雙方政策實施均需要國會立法配合。美國總統可通過行政命令、立法等形式推行政策主張。以行政命令的方式實施政策更容易,行政命令僅需總統籤署,如邊境行政執法、驅逐移民等。立法程序則需經過參衆兩院,廢除法案難度也更大,如修改稅率,修改稅收抵免額等。

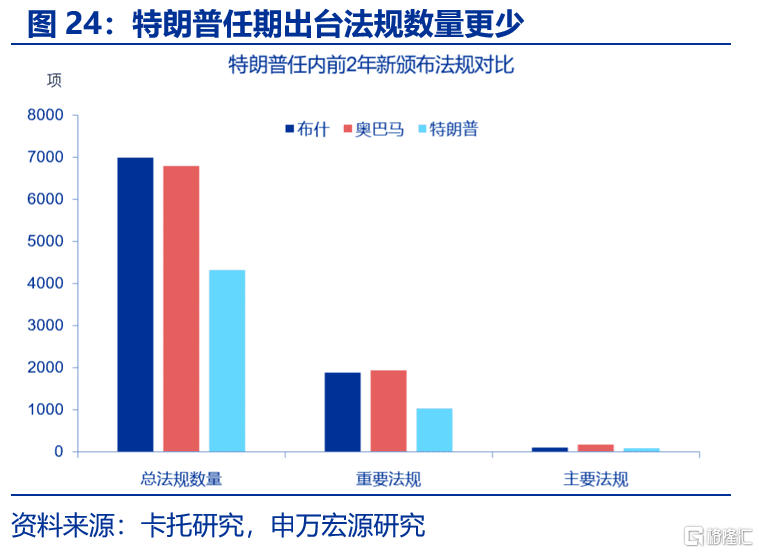

立法程序實施速度更慢,行政命令則更容易實施。以歷史作爲參考,第一任期,特朗普通過行政命令的方式,迅速在移民、貿易、監管等領域出台政策,但稅收領域的政策落地性需觀察。移民方面,特朗普1月20日就任,1月25日便籤署修建美墨邊境牆的行政命令,削減聯邦政府向庇護州和庇護城市的撥款。貿易領域,特朗普上任三天後,正式宣布美國永久退出“跨太平洋夥伴關系協定”(TPP),重新談判北美自貿協定。醫療領域,上任第一天便暫停“奧巴馬醫保”計劃,但後續未能成功廢除該法案。減稅政策等因涉及立法程序,實施速度更慢,特朗普減稅法案2018年才得以正式生效。

若缺少國會配合,哈裏斯的稅收政策、特朗普的稅收及能源政策能否落地或均需觀察。2024年,哈裏斯在稅收領域提出的提高企業稅率、提高資本利得稅、擴大稅收抵免等主張均需國會立法通過,若兩院分立,受限制程度或較高;特朗普主張的降低企業稅率、延長《減稅和就業法》、取消新能源稅收抵免等主張也需國會立法支持。

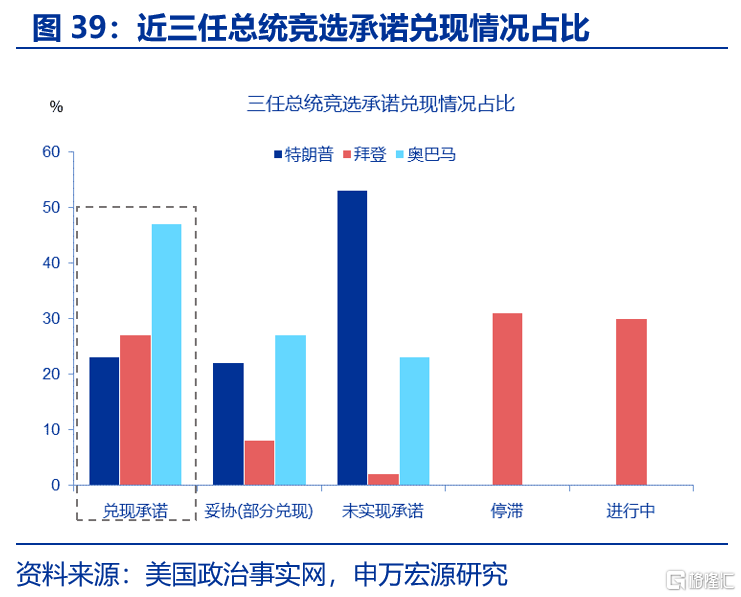

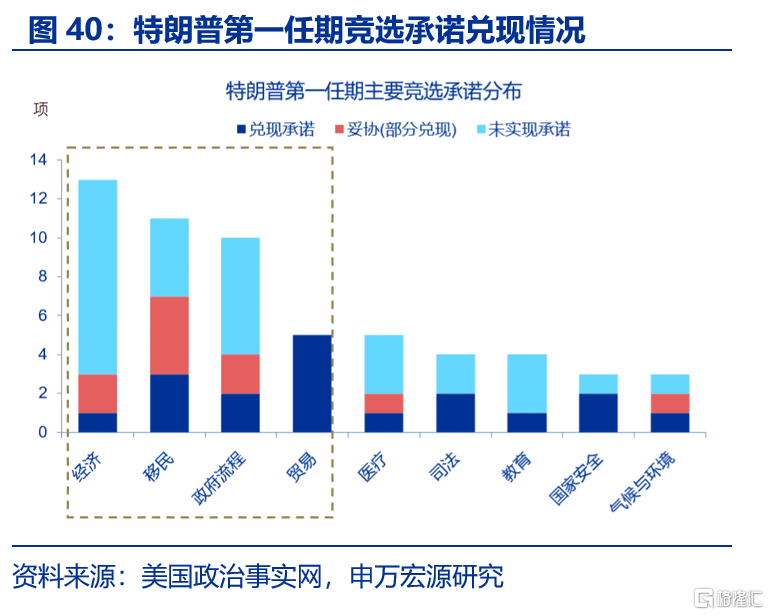

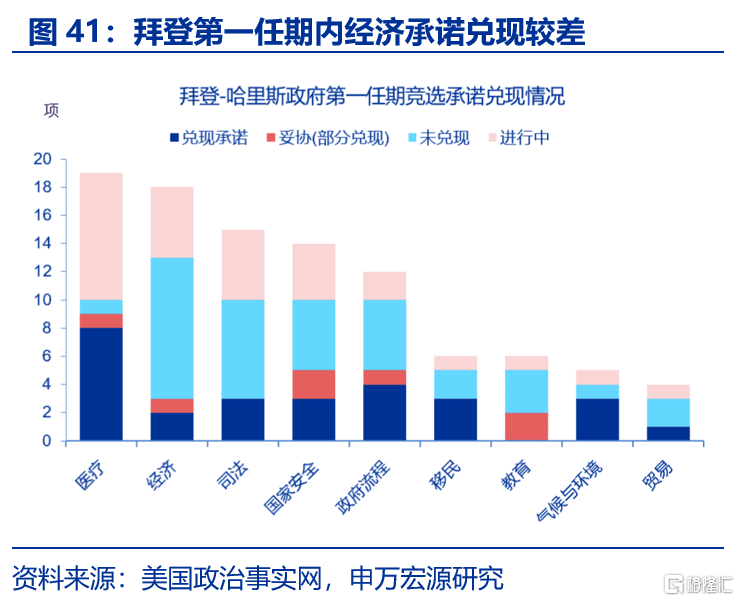

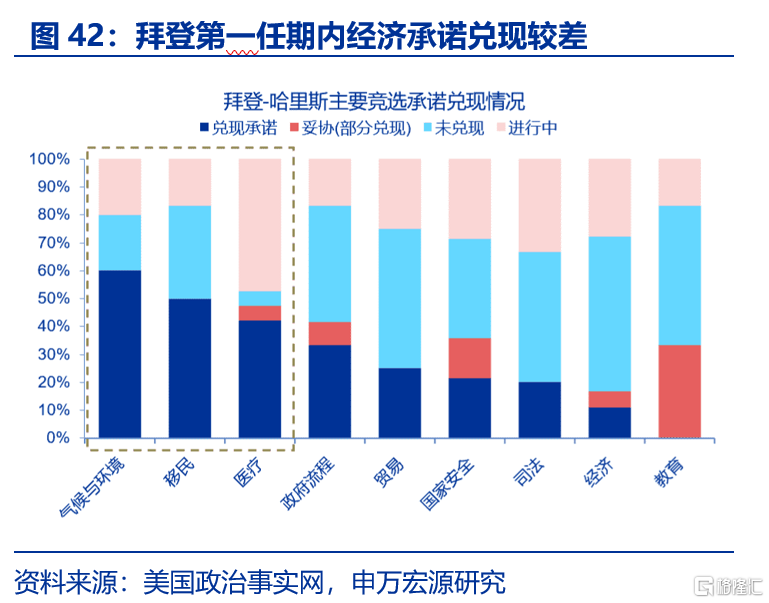

雙方競選承諾兌現記錄均較差,第一個任期內,拜登-哈裏斯政府的政策兌現率約爲27%。拜登第一任期主要議題集中在醫療、經濟、司法等領域。拜登在氣候與環境領域的競選承諾兌現情況最好,兌現率達到60%,包括扭轉特朗普環保倒退、擴大新能源投資等措施均已成功落地。但在經濟領域的政策執行較差,競選期間承諾的提高最低工資、提供住房補貼、結束薪酬歧視等仍未實現。特朗普第一任期內政策兌現率約爲23%。2016年大選,特朗普在貿易、移民、經濟等領域提出近百項競選承諾。總體而言,特朗普競選承諾兌現率較拜登及奧巴馬更差,奧巴馬任內兌現了47%的承諾,拜登27%,特朗普僅爲23%。但特朗普在貿易領域的兌現率更高,包括退出跨太平洋夥伴關系協定(TPP)、重新談判北美自貿協定、對進口商品徵收關稅等競選承諾,後續均成功實施。

區分不同的類別的總統及國會競選情形下,大選對經濟的影響有所不同。參考Polymarket大選概率數據,今年大選可分爲四種情形:共和黨全面勝利(概率:39%)、特朗普+分裂國會(概率:13%),民主黨全面勝利(概率:16%),哈裏斯+分裂國會(概率:25%)。

根據對經濟正面影響的幅度排序,依次爲:民主黨全面勝利>共和黨全面勝利>哈裏斯+分裂國會>特朗普+分裂國會。

情形一:民主黨全面勝利情形下,哈裏斯的政策執行能力得到加強。擴張性政策方面,擴大福利支出、住房補貼、減少中等收入及低收入群體稅收等政策得以實施;收縮性政策方面,加稅主張歷來推行難度較大,拜登任內推行的增加富人稅及企業稅政策均未成功,2025年加稅政策或難以落地。這種情形對2025年經濟綜合影響較正面。

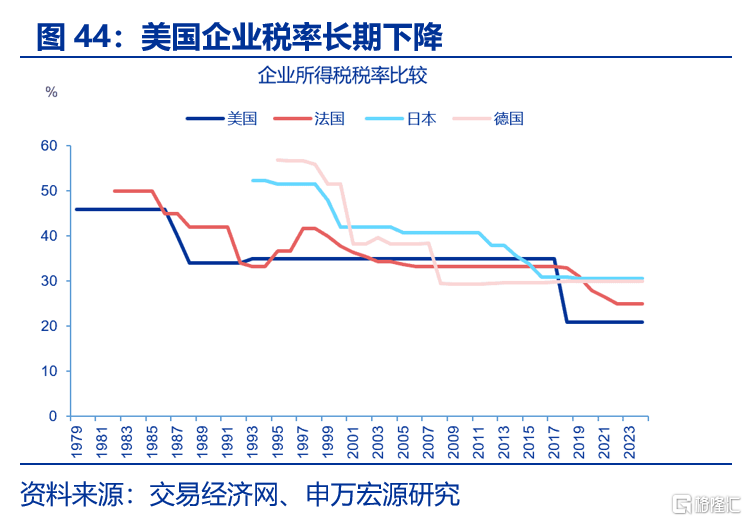

在此情形下,哈裏斯能夠借助國會推動社會福利、醫療保健、能源和基礎設施建設等領域的政策主張,支出重點或聚焦在低收入和中等收入家庭福利層面。哈裏斯主要的收縮性政策爲增加企業稅及富人稅,但美國減稅容易、加稅難。企業所得稅稅率、個人稅率均長期下降,個人所得稅最高稅率由70年代的70%下降至目前的37%,企業所得稅稅率由1979年的46%降至目前的21%。拜登任內增稅的嘗試多以失敗告終,加稅能否落地仍需考察。2021年,拜登嘗試將企業稅率增加至28%,但遭到黨內反對;2023年,拜登政府在財政預算中提議增加富人所得稅,同樣未獲通過。

情形二:共和黨全面勝利情形下,特朗普具有充分的資源和能力推行其主張,通過減稅措施、放松監管等措施實施擴張性政策,有助於吸引全球資本流入,促進企業擴張和就業增長;但擴大關稅等收縮性措施的推行阻力同樣較少,負面影響或在長期內逐步體現。這種情形對2025年經濟增長的綜合影響相對正面。

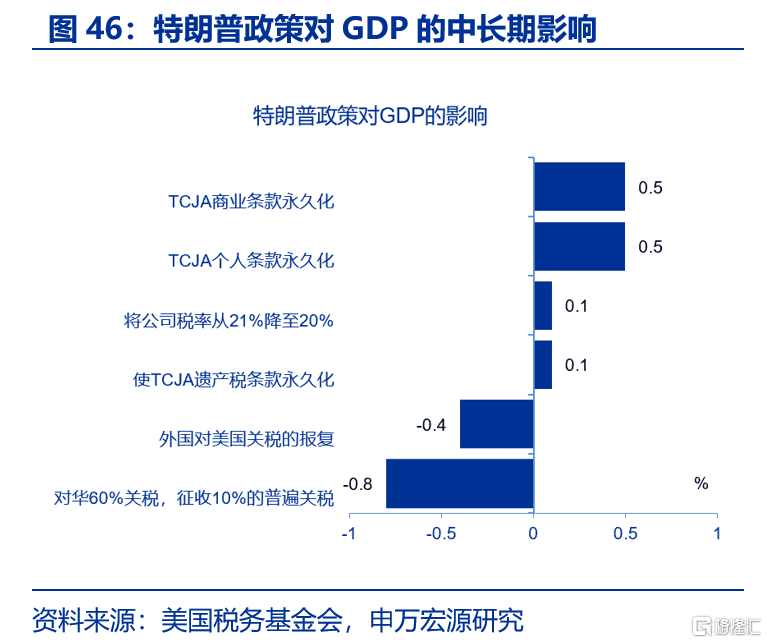

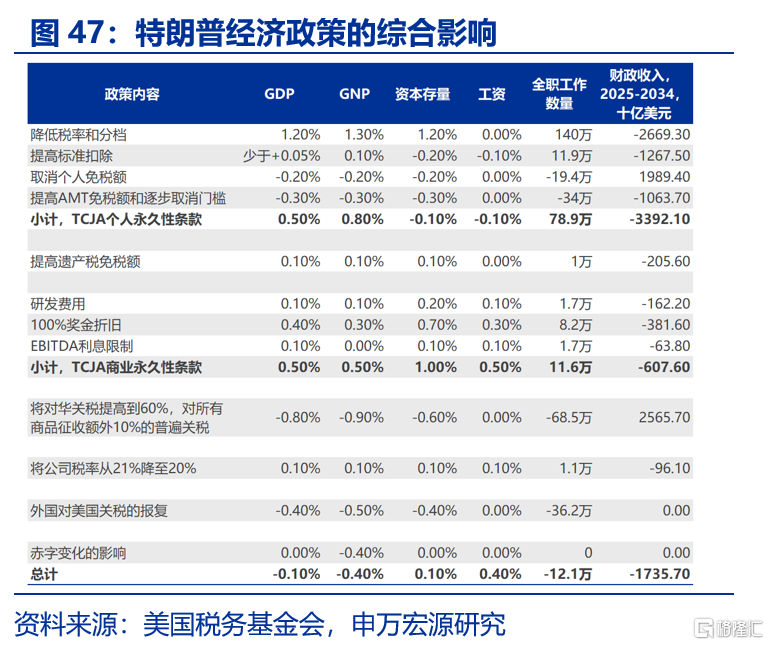

此情形下,特朗普的多數政策能夠得以實施,包括將《減稅與就業法案》中的企業和個人減稅永久化,並進一步擴大減稅範圍;放松銀行、能源領域的監管措施;擴大國防等財政支出。參考稅務基金會,預計延長《減稅與就業法案》將使美國GDP擴大1.1個百分點。若特朗普政策得以實施,預計將使2025年赤字率擴大至7.1%。

情形三:哈裏斯與分裂國會情景下,哈裏斯政府的財政擴張力度可能將受限,補貼及社保支出的擴大計劃或受到抑制,重要政策的推行阻力增加;對富人及企業的加稅政策或受阻撓。這種情形對經濟的影響可能中性偏負面。

2025年,若哈裏斯勝選及國會分立,則政治格局與美國政府現狀基本類似。哈裏斯的稅收、福利計劃依賴國會的支持,分裂國會可能導致立法僵局;哈裏斯承諾的社會福利支出可能被削弱,增加企業所得稅的主張恐難落地,導致哈裏斯的政策體量縮小,對經濟的影響也可能被削弱。

情形四:特朗普勝選但國會分裂的情形下,擴張性政策方面,大幅減稅可能難以實現,財政擴張幅度或受限;但驅逐非法移民、提高關稅等收縮政策仍能夠通過行政命令得以實施,由於減稅力度的削弱,這種情形對2025年經濟的影響較爲負面

分裂國會可能將限制特朗普的財政擴張力度,特朗普仍然可通過行政命令執行關稅、移民、放松監管等政策。但減稅、醫保改革、能源領域的政策主張由於涉及立法程序,可能受到國會挑战。尤其是將企業所得稅稅率降至15%的政策主張,受國會阻撓的可能性或更大。

三、美國大選的大類資產含義:政治的影響非連續,關鍵是經濟與政策落地情況

(一)美國大選對權益及行業的影響:總量層面差異較低

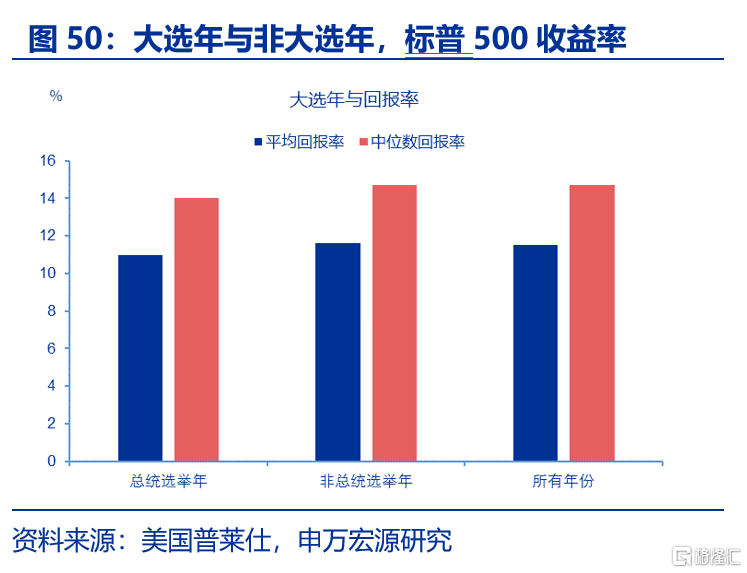

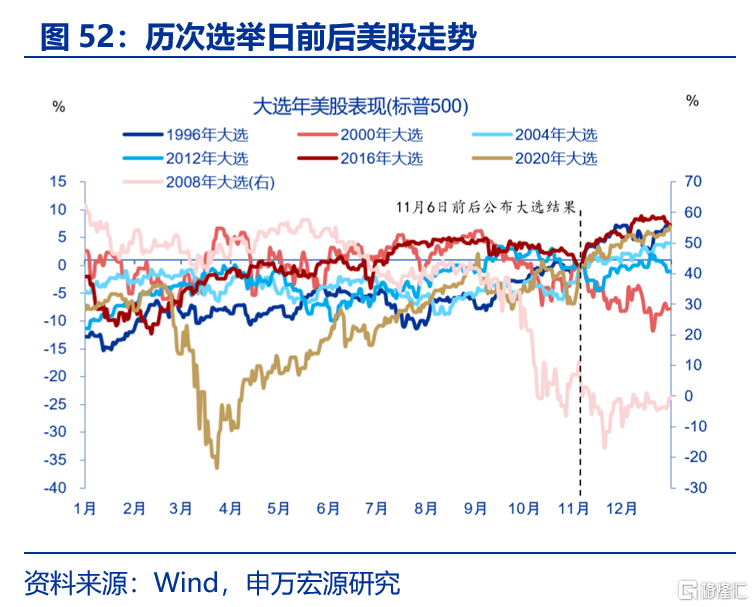

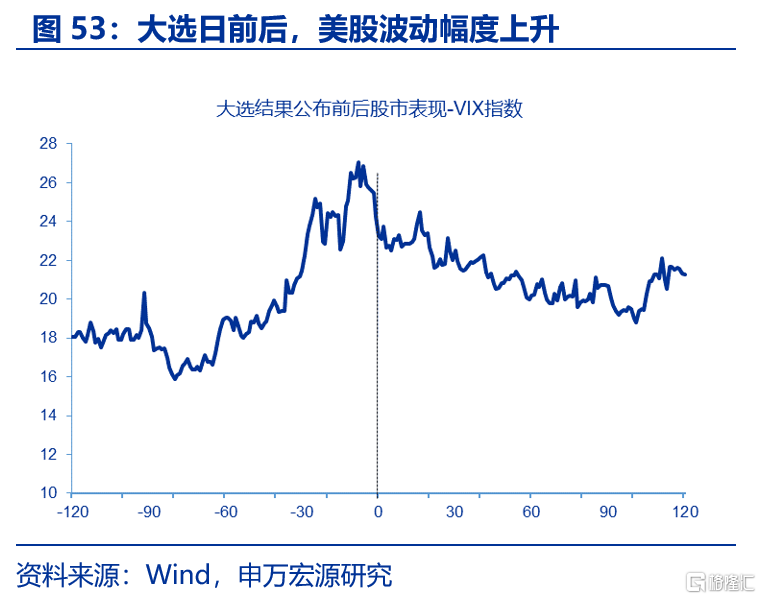

總量層面,美國大選對股票資產收益率影響較低,但選舉日前後,市場波動可能加大。參考歷史,大選年與非大選年相比,權益資產收益率差異較低,平均回報率在11%到12%左右;近四任總統任期內,美股漲幅有差異,但均上漲;大選日前後,標普500上漲下跌表現較隨機。但由於大選結果及政策的不確定性,隨着選舉日的臨近,美股波動幅度可能加大,大選結果明確後,VIX指數逐步降低。

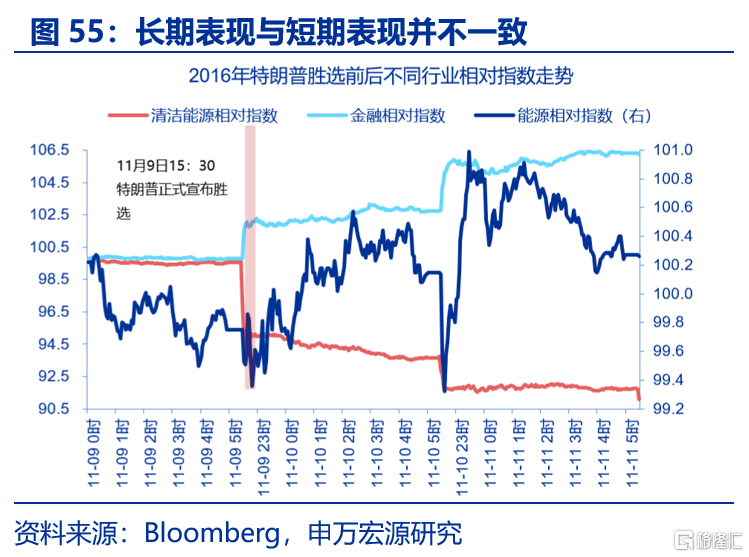

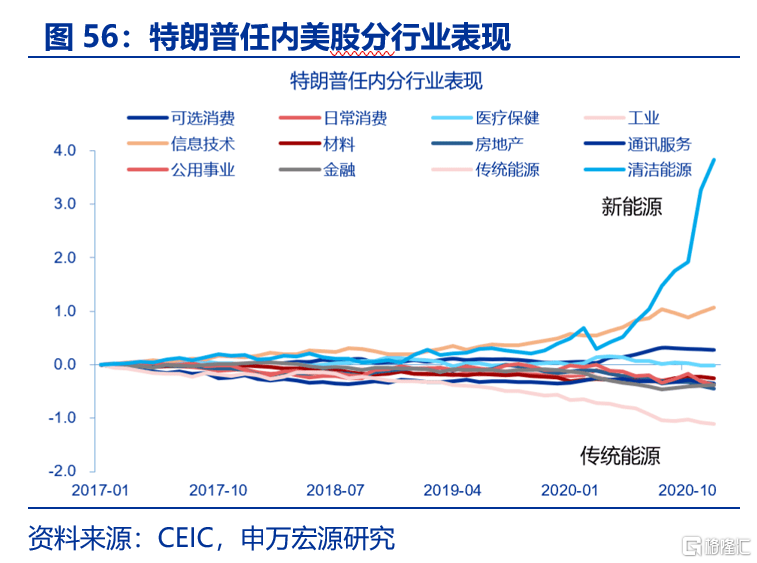

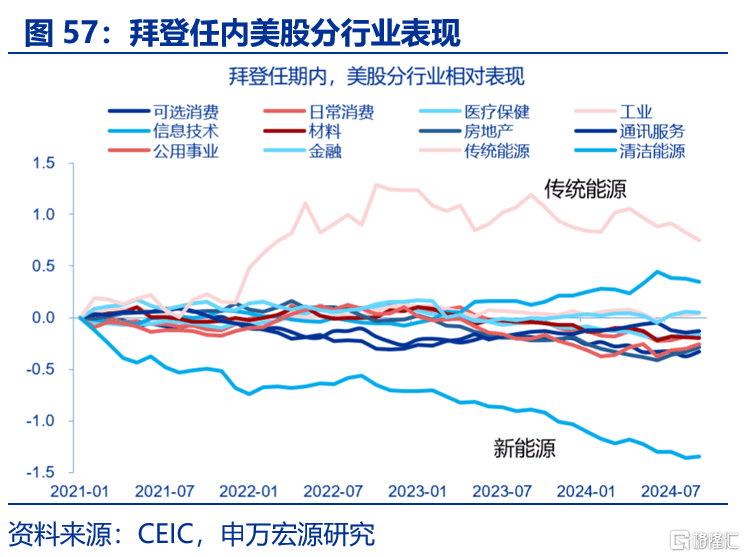

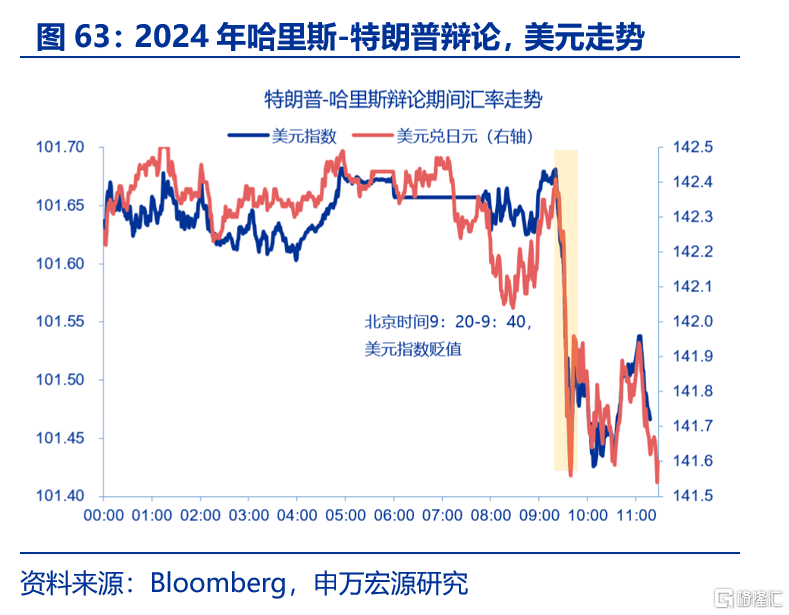

美國大選及候選人政策,對權益市場的影響具有短期性,長期而言,大選的影響讓位於基本面因素。市場可能基於短期直觀邏輯交易政策的影響,2016年特朗普勝選當日,清潔能源指數出現明顯下跌。但特朗普整個任期內,美股新能源行業相對收益達383%,特朗普在政策上支持的傳統能源行業相對收益率-111%,表現卻最差;拜登任內,美股傳統能源行業表現最好(相對收益75%),扶持的新能源行業表現卻較差(相對收益-137%)。主因是2022年俄烏衝突後,能源價格上漲,帶動傳統能源企業利潤上漲。此外,其他多數行業表現區分度不大。再如2017年12月,特朗普《減稅與就業法案》得以通過,2018年1月正式生效,但美股上漲僅持續到2018年3月,由於加息預期擡升,美股由漲轉跌。長期而言,大選的影響較弱,基本面仍處於第一位。

(二)雙方如何影響美債的影響:財政赤字並不必然引起高利率

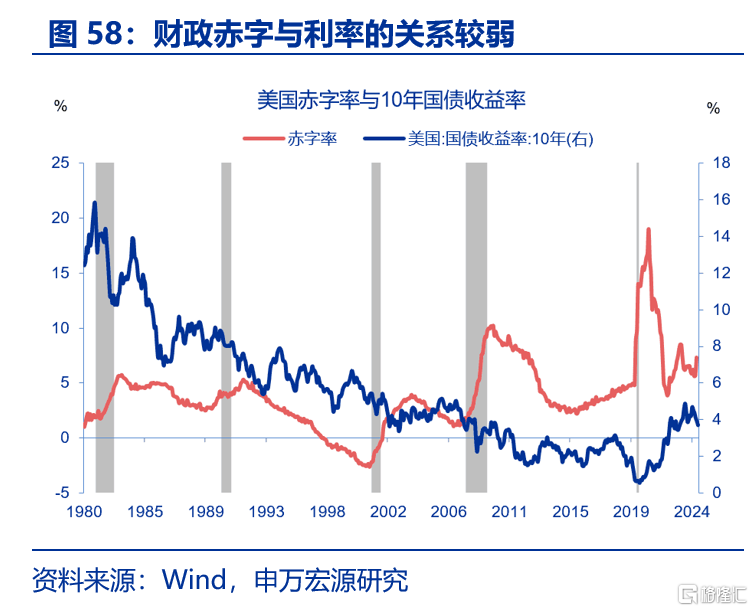

大選候選人的經濟政策主要通過兩個渠道影響利率。10年期美債收益率可分解爲期限溢價及短期利率預期,短期利率預期受美聯儲貨幣政策及經濟預期影響。從基本的影響因子來看,10年美債利率主要受經濟基本面、貨幣政策、期限溢價驅動。首先,大選候選人的經濟政策主張可能影響財政赤字規模和美債供需,通過期限溢價影響10年美債收益率;其次,經濟政策可能影響美國經濟基本面與通脹,作用於美債利率。綜合而言,後者的影響比重更大。

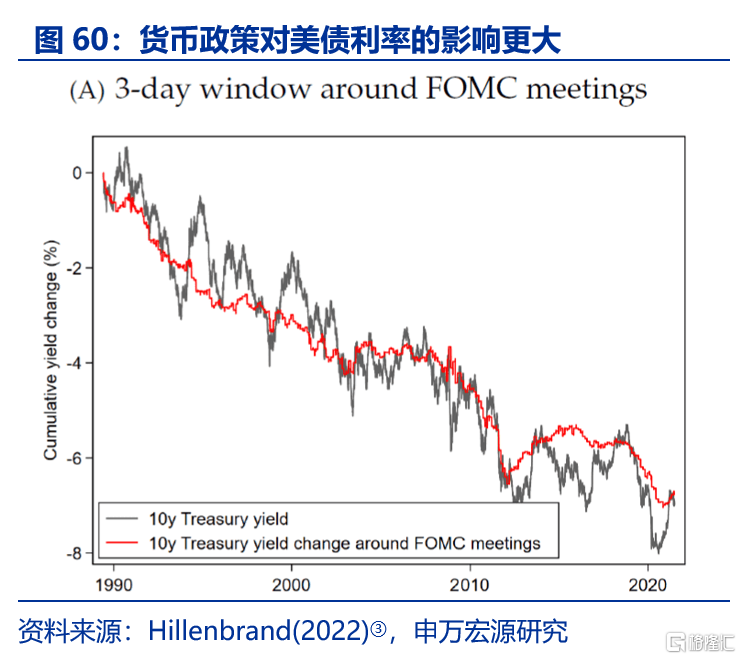

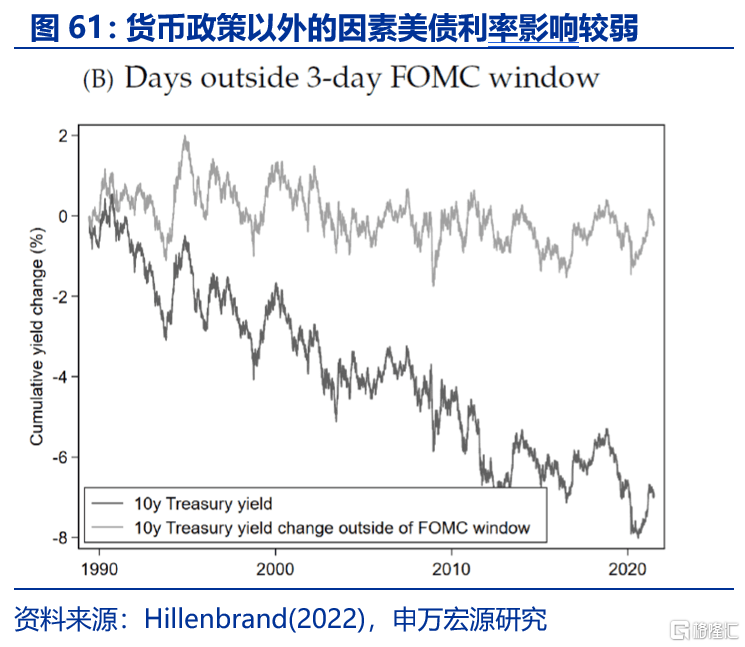

擴大財政赤字並不必然引起高利率,財政對利率的影響較弱。就財政與期限溢價而言,財政擴張帶來美國國債發行量擡升,可能在短期內擡升期限溢價水平。但長期而言,財政赤字率與10年國債收益率與期限溢價的之間的關聯性較低。參考Hillenbrand(2022)的研究,貨幣政策對長端利率的影響比重更大。

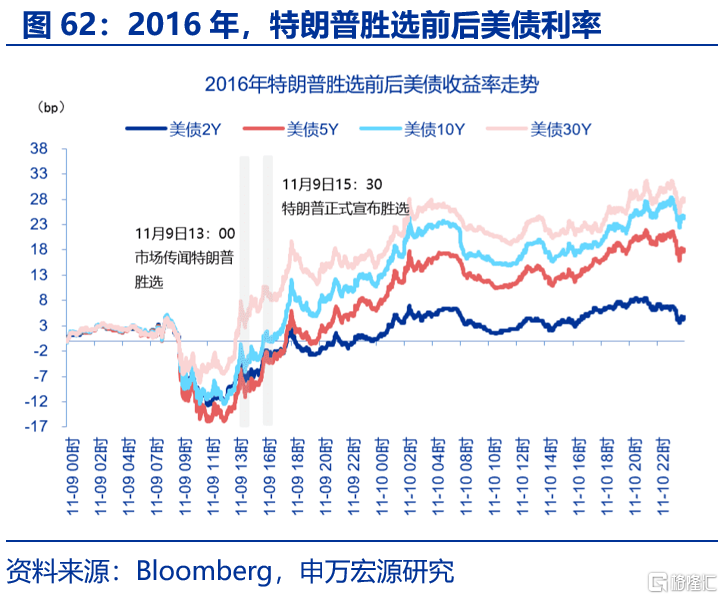

從經濟基本面的影響出發,哈裏斯的政策對美債利率影響偏中性,特朗普對美債利率的影響偏負面,或降低美債利率中樞。短期而言,市場或主要依據直觀印象,調整對候選人雙方的利率預期。如2024年拜登-特朗普辯論中,隨着特朗普獲勝概率上升,美債利率出現上升;2016年,特朗普大選獲勝後,長端利率短期內也出現上升。但長期而言,利率仍取決於基本面及貨幣政策。特朗普任內,10年美債利率受基本面及美聯儲政策影響,先上後下。就今年而言,以概率較高的國會分裂情形爲基准。哈裏斯的對長端利率的影響較爲中性,主因是哈裏斯+分裂國會導致2025年財政擴張規模降低,對經濟的影響減弱。特朗普+分裂國會可能將限制特朗普的減稅幅度,制約財政力度,提高關稅、驅逐移民等政策也可能拖累經濟,進而降低長端美債利率。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期

2、美國經濟放緩超預期。5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3、日元超預期繼續升值。在衰退交易和美聯儲降息背景下,日元大幅升值。若日元繼續大幅升值,將阻礙日本內需的修復和日央行正常化進程。

注:內容節選自2024年10月10日申萬宏源宏觀發布的研究報告:《美國大選“全解”:政策比較、宏觀經濟與資產含義》

分析師:趙偉 申萬宏源證券首席經濟學家、陳達飛 首席宏觀分析師、趙宇 高級宏觀分析師

標題:美國大選“全解”:政策比較、宏觀經濟與資產含義

地址:https://www.iknowplus.com/post/157794.html