水井坊新“掌舵人”的三重挑战

10月初才調價的水井坊臻釀八號系列產品,近期卻迎來了暫停發貨和接單,水井坊出於什么原因作出上述決定,對業績影響幾何?

上半年,公司錄得營收、淨利雙增的亮眼成績,但背後故事頗多,其中高檔酒收入下滑,中檔酒收入明顯放緩,總體收入的增長與其他業務收入猛增有關。另外,高檔酒收入佔比的降低,也降低了公司毛利率。

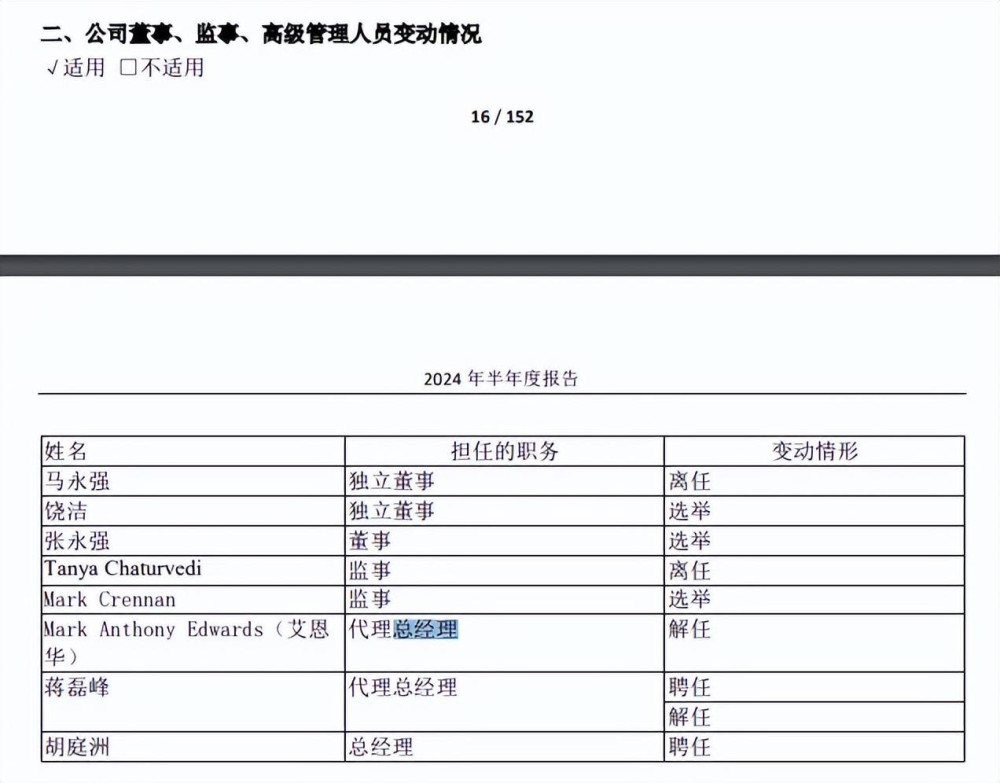

需要指出的是,公司董事會在7月聘任胡庭洲爲總經理,這可謂是“千呼萬喚始出來”,畢竟此前艾恩華代行總經理職責長達一年多,不過,新一任總經理身上的擔子並不輕,挑战巨大。

核心產品停止接單

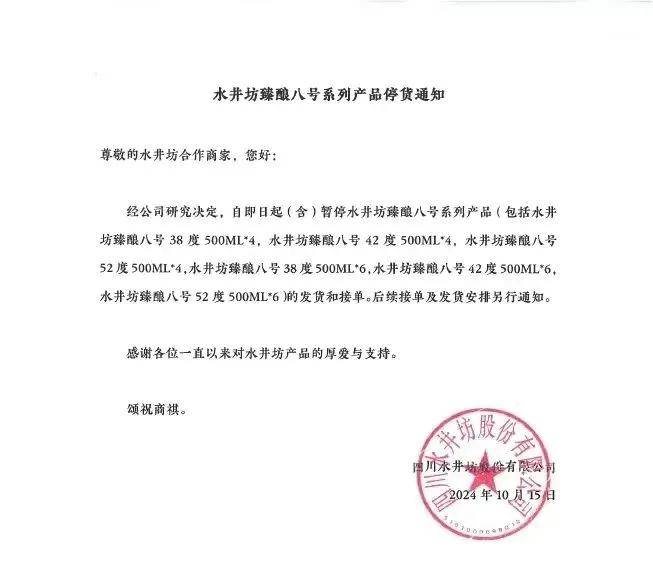

10月15日,水井坊發布《水井坊臻釀八號系列產品停貨通知》,經公司研究決定,自即日起,暫停水井坊臻釀八號系列產品(包括水井坊臻釀八號38度、42度、52度等產品)的發貨和接單,後續接單及發貨安排另行通知。

據水井坊官網,公司對臻釀八號38度、42度、52度(500ml)的建議零售價分別爲528元、538元、578元。公司京東旗艦店單瓶臻釀八號38度、52度的價格分別爲399元、409元,與建議零售價差異巨大。

根據今日酒價的最新消息,臻釀八號52度的批發參考價爲360元,均低於公司建議零售價、京東旗艦店的價格。

10月1日,水井坊發布《於調整部分水井坊產品建議渠道供貨價的通知》,自即日起,對臻釀八號系列產品的建議渠道供貨價進行調整,T1進貨價、門店進貨價均上漲10元/瓶。

半個月的時間,臻釀八號系列產品由進貨價上漲,到如今的暫停發貨和接單,中間究竟發生了什么,估計也只有公司高層知道了。

資料顯示,水井坊臻釀八號屬於次高端,位於300~400元價位,與水井坊菁翠、水井坊典藏、水井坊井台等均是公司核心產品。

在2023上半年,公司通過抓動銷、清庫存等策略降低渠道庫存;下半年則適度提升產品價格,公司稱有效推動了臻釀八號在下半年市場銷售中的良好表現。

根據公司披露,臻釀八號在2023年新增有效門店9000家,全年收入保持雙位數增長,領先於公司的總體收入增幅6%。

券商預估臻釀八號貢獻公司50%以上營收,是公司近年來業績核心驅動力,本次暫停發貨和接單是否會對公司業績產生影響,影響有多大,仍需要時間驗證。

白酒行業近年來面臨着較大的庫存、以及價格倒掛的壓力,部分龍頭企業紛紛出台措施控量穩價,例如茅台通過其銷售公司發布相應通知,取消大箱茅台投放以減少市場供應量;五糧液強調供需總體平衡與投放節奏的動態平衡、確保八代五糧液控量保價的成果;瀘州老窖宣布停止接收國窖38度、國窖52度經典裝訂單及貨物發運。

水井坊臻釀八號暫停接單和發貨,又是出於什么原因?不妨讓子彈一會!

高檔酒下滑、中檔酒放緩

水井坊的歷史十分悠久,前身爲全興酒廠,是“川酒六朵金花”之一,於1996年登陸資本市場,主營白酒產品的生產、銷售。

生產的白酒產品主要有水井坊元明清、水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻釀八號、水井坊井台珍藏(龍鳳)、水井坊鴻運、水井坊梅蘭竹菊、小水井、天號陳等。

雖然公司的品牌定位一直聚焦於高端,但收入貢獻主要來源於臻釀八號和井台等次高端產品,高端產品典藏、菁翠、珍藏(龍鳳)的收入佔比較低。

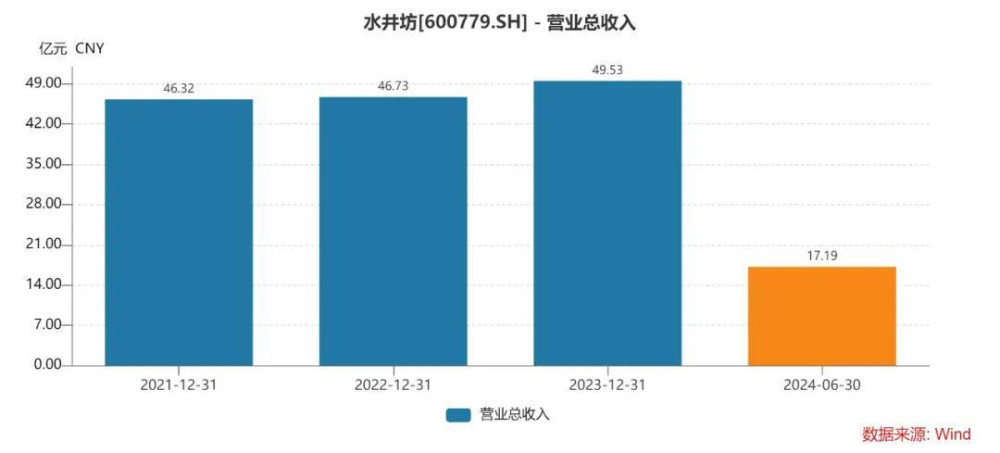

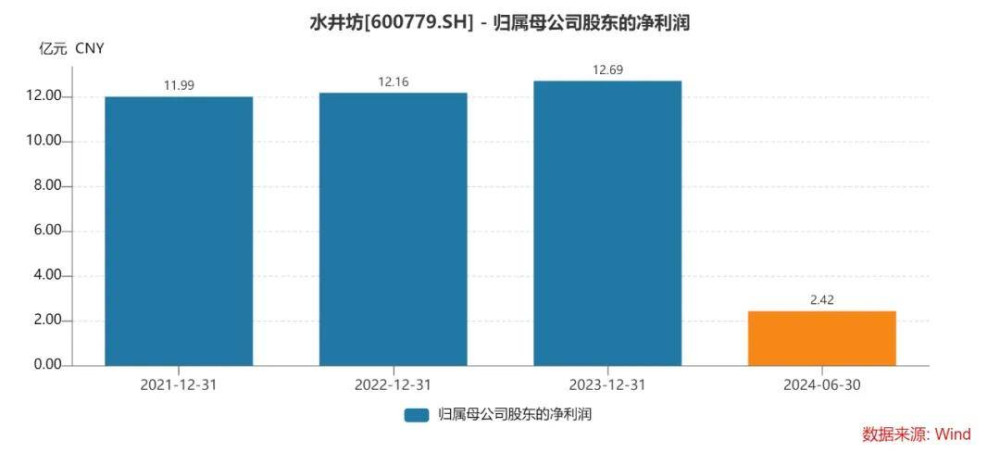

2021年至2023年,公司實現營業收入分別爲46.32億元、46.73億元、49.53億元,同比分別增長54.1%、0.88%、6%;歸母淨利潤分別爲11.99億元、12.16億元、12.69億元,同比分別增長63.96%、1.4%、4.36%。

近兩年的業績增速肉眼可見的放緩。

今年上半年,公司實現營業收入、歸母淨利潤分別爲17.19元、2.42億元,同比分別增長12.57%、19.55%,業績有了較大改善。

據國家統計局,上半年社會消費品零售總額235969億元,同比增長3.7%,其中限額煙酒類收入3055億元,同比增長10%。另外,中國酒業協會理事長宋書玉對外披露,上半年白酒銷售、利潤分別同比增長11%、15%,形成價、利齊升的局面。

可見,水井坊上半年的業績表現總體是值得肯定。

不過,因爲公司前兩年業績增速放緩的緣故,導致其營業收入、淨利潤被迎駕貢酒、老白幹酒、金徽酒等反超,上半年收入、淨利在A股20家白酒企業的排名均爲第14名,處於中下遊。

按產品劃分,公司收入由高檔酒、中檔酒貢獻,前者主要代表品牌爲水井坊品牌系列,後者主要代表品牌爲天號陳、系列酒。

公司收入主要由高檔酒貢獻,最近三年收入分別爲45.19億元、45.03元、46.71億元,同比分別增長54.33%、-0.36%、3.73%。上半年收入爲15.17億元,同比下滑3.53%。

主打高端的水井坊,高檔酒收入卻是由放緩過渡至下滑,這種情況難言樂觀。

與之相反的是,中檔酒卻迎來了春天,近三年收入分別爲1.02億元、1.25億元、2.05億元,同比分別增長34.4%、22.15%、64.08%。上半年實現收入0.97億元,同比增長12.78%,增速有所放緩。

高檔酒下滑、中檔酒收入放緩,水井坊上半年收入增長主要得益於其他業務收入猛增至1.04億元所致,同比增加0.93億元,增長約8.38倍,但這一業務與主營業務無關,近年來均呈現增長態勢。

公司並沒有說明該業務的收入詳情。

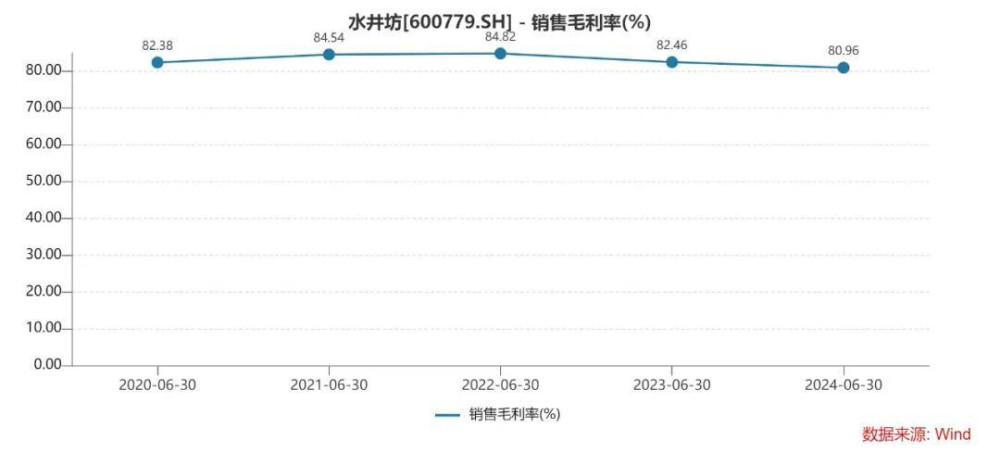

需要指出的是,不管是從高速增長到放緩的中檔酒,還是持續高速增長的其他業務,兩者的毛利率均遠遠低於高檔酒,導致的結果是公司的毛利率出現了明顯下滑,2023年及上半年分別爲83.16%、80.96%,後者的毛利率是2018年以來歷年中報的最低值。

事實上,雖然水井坊打着高端的旗號,但大部分消費者認定的高端酒只有茅台、五糧液、國窖等少數品牌,如果公司沒能夠讓品牌的高端屬性深入人心,那么想要擴大經營規模可謂是難上加難。

在品牌推廣以及營銷上面,公司可謂是煞費苦心,直接體現就是歷年高企的銷售費用支出,近三年分別爲12.27億元、12.79元、13.08億元,費用率分別爲26.48%、27.37%、26.4%。

上半年爲5.8億元,同比增長5.67%,費用率爲33.77%,而行業費用率中位數爲17.1%,公司費用率排在第三,僅比巖石股份、酒鬼酒略低些,但後兩者面臨的經營挑战已經十分嚴峻,不具備參考意義。

梳理來看,公司上半年費用投放更多向品牌端傾斜,渠道費用管控良好。品牌端持續圍繞體育與文化營銷進行投入,包括新开設文化美學館與體驗館,贊助世界乒聯、網球大師賽、網球聯賽等體育賽事,聚焦高端圈層消費者傳播品牌價值。

銷售費用率高企讓水井坊毛利率與淨利率相差巨大,2023年及上半年的淨利率分別爲25.62%、14.11%,而同期毛利率均在80%以上,可見差距之懸殊。

總經理塵埃落定

2011年,帝亞吉歐正式成爲了水井坊的實際控制人,這也是A股市場上唯一一家由外資控股的白酒企業,外資控股的性質讓董事會選擇聘任“洋高管”進行日常經營管理。

或許是水土不服的緣故,公司的總經理變動頗爲頻繁,歷經KennethMacpherson(柯明思)、JamesMichaelRice(大米)、範祥福、危永標、朱鎮豪等,其中範祥福作出的成績無疑是最爲亮眼的,在其辭任後擔任公司董事長職務至今。

朱鎮豪執掌期間,曾短暫讓水井坊煥發生機,但猶如曇花一現,在2023年2月辭職,此後公司重啓“洋高管”战略,聘任MarkAnthonyEdwards(艾恩華)代爲行使總經理職務,任期6個月。

歷經多任總經理之後,公司選擇掌舵人更加慎重,考核期更長,例如艾恩華代行總經理職責的時間超過1年,在4月份因個人職業生涯規劃及家庭原因辭職,隨後,公司副總經理、財務總監蔣磊峰代爲履行總經理職責。

7月11日,公司董事會聘任胡庭洲自7月15日起擔任總經理,而蔣磊峰不再代行總經理職責,歷經一年多的時間,公司最終確認了總經理人選,期間的波折可想而知。

爲什么是胡庭洲?又將面臨哪些挑战呢?

公开資料顯示,胡庭洲出生於1976年,畢業於上海交通大學應用化學專業,曾就讀於中歐國際工商學院EMBA,曾任職於寶潔中國、柯達(中國)、百事(中國)、相宜本草、好時(中國)、平安集團、豫園股份等多家知名公司,從基礎的運營經理、到銷售總經理、再到執行總裁,具備豐富的銷售、管理經驗。

從履歷來看,胡庭洲直接從事白酒行業的經歷不多,不過復星旗下的豫園股份曾先後收購金徽酒、舍得酒業等上市公司,而其在豫園股份曾先後擔任執行總裁、輪值總裁,且這兩家白酒企業業績在短時間均迎來了快速發展期,可見胡庭洲本人對白酒行業應該有着獨到見解。

從上文來看,胡庭洲首當其衝的挑战就是業績問題,但除此之外,存貨以及償債能力也是不可忽視的。

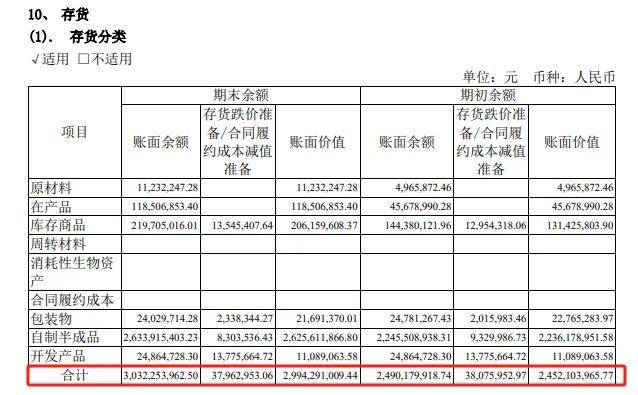

存貨方面,近三年從21.97億元上升至24.52億元,今年上半年猛增至29.94億元,佔流動資產比例高達72.76%,較年初增加5.42億元,增長率22.1%。其中自制半成品26.26億元,佔比87.69%。

存貨猛增背後,跌價准備隨之而來,上半年爲3796.3萬元,與去年全年的3807.6萬元相當,去庫存是包括水井坊在內的白酒企業都要共同面臨的挑战。

償債能力方面,公司上半年的流動比率、速動比率分別爲1.11、0.37,在白酒行業中均排在第18名,重要的是,這與白酒行業“財大氣粗”的特質不相符合。

據短平快解讀了解,流動比率和速動比率都是用來表示資金流動性的,前者的基准值是2,表示流動資產是流動負債的兩倍;後者的基准值是1,表示速動資產(現金、短期投資、應收账款、票據等)可以償還流動負債,短期償債能力有可靠的保證。

截至中報,公司貨幣資金15.6億元,較年初減少7.9億元,好消息是,公司沒有有息負債,但應付账款及應付票據合計達12.28億元,公司的償債壓力並不輕。

執掌水井坊的胡庭洲,未來能否帶領公司克服各種困難,交出一份漂亮的成績單,時間會給出最好的答案的,我們也將持續關注。

(短平快解讀-原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

標題:水井坊新“掌舵人”的三重挑战

地址:https://www.iknowplus.com/post/157788.html