A股暴力深“V”翻紅!超4500股上漲,港股也反攻,反彈能否持續?

在經歷周末各類信息發酵後,今日,港股开盤全线下挫,其中恆生指數一度走低400點,恆生科技指數一度大跌超4%,不過10:28分港股發力上攻,截止午盤恆生科技指數跌1.52%,恆指跌0.29%,國指跌0.05%。

盤面上,大型科技股集體走低,商湯、東方甄選跌超9%,小鵬汽車、華虹半導體跌超8%。

內房股、物管股帶頭領漲港股,金輝控股漲超14%,中梁控股漲超8%,華潤置地、綠城中國等跟漲;汽車、農產品股跌幅居前。

A股市場,主要指數劇烈波動,市場整體高开低走後又探底回升,上演深V走勢。三大指數午盤全线翻紅,滬指、深證成指漲超1%,創業板指漲0.91%。全市場半日成交額9681億元,較上日縮量252億元,超4500只個股上漲。

化債、軍工、光伏概念走高,券商股震蕩走低。

高盛上調中國今年實際GDP預測至4.9%

周六(10月12日),整個市場都在關注的財政部發布會召开。

會上,財政部部長藍佛安與三位副部長現場公布的一攬子財政增量政策圍繞穩增長、擴內需、化風險,精准施策、靶向發力,同時留足增量政策空間,一攬子財政增量政策既利當下、更利長遠。

針對房地產方面,本次財政部指出將“疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩”,“將堅持嚴控增量、優化存量、提高質量,積極研究出台有利於房地產平穩發展的政策措施”。

受益於此,今日內房股、物管股帶頭領漲港A股市場。

對於周六這場發布會,市場解讀認爲內容的實質其實和周二FGW的一致。只不過態度上好很多。所以觀感上不錯。但無法改變市場的整體走向。

盡管如此,最新的一系列刺激計劃承諾仍促使高盛分析師將中國今年的實際國內生產總值預測從4.7%上調至 4.9%。

分析師在一份客戶報告中寫道:“盡管我們在中國更有力、更協調的刺激政策的推動下上調了我們的周期性觀點,但我們對中國經濟增長的結構性觀點並未改變。”

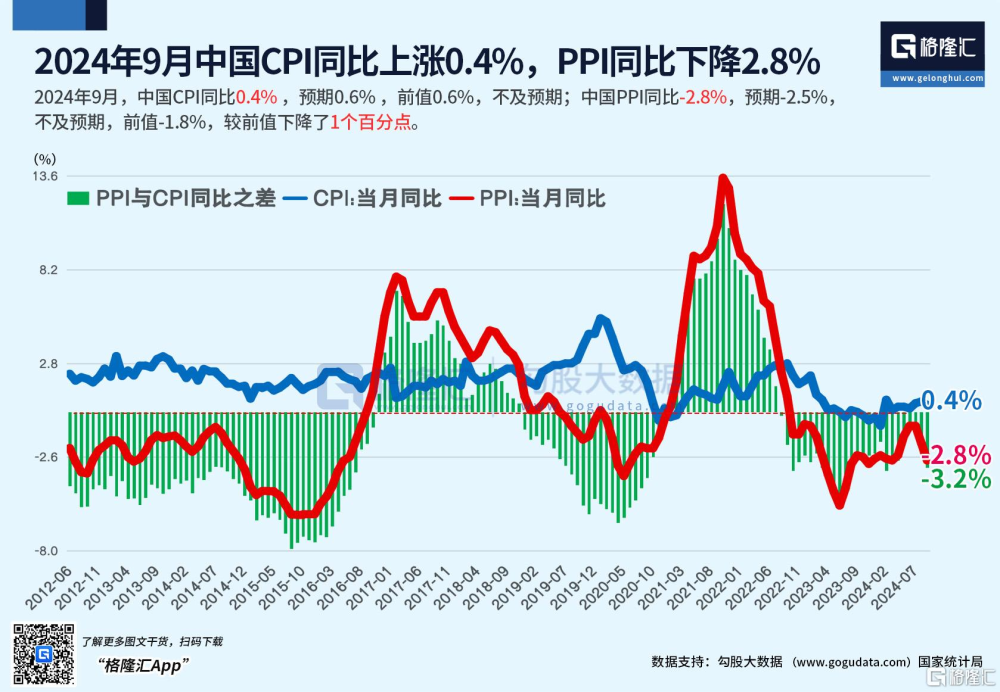

此外,周日公布的數據顯示,9月份消費者物價指數意外下降,而生產者價格通縮加劇,這加大了政府迅速推出更多刺激措施以重振疲軟的需求和不穩定的經濟活動的壓力。

機構看後市

對於港股,中金表示,經歷近期回調後,市場情緒有所降溫,估值也回到了相對低位。考慮到未來還有一定增量政策,這一預期也算合理,因此判斷市場或在當前位置震蕩消化,等待新的催化劑。不過,內部預期的提前計入,以及外部美聯儲提供給我們國內最大的寬松環境可能已經過去的現實,都把財政政策凸顯到了一個更重要的位置。

周六國新辦發布會財政專場也傳遞出了強有力的信號,尤其是在兜底風險角度。不過相比市場預期在具體規模與投向上仍有“差距”。如果後續規模符合預期,預計市場能夠得到一定支撐,並在當前水平震蕩轉向結構行情。

短期內,建議繼續關注港股具有優勢的結構性機會,即便市場波動也更有韌性,如港股互聯網科技成長、受益於美國地產鏈修復的出口鏈,這也是當前中美周期“拐點”下最爲確定的交匯點。

此外,香港特區行政長官李家超將於10月16日上午11點發表2024年《施政報告》,市場預期,即將發布的《施政報告》或將在振興香港經濟方面推出一系列新舉措。

對於A股,中信證券研報指出,財政政策是當前市場關注的焦點,財政部的政策表態整體超預期,政策思路的轉變比力度的大小更重要;當前市場正處於預期大逆轉向行情大拐點的過渡階段,市場在前期脈衝式上漲後多空博弈加劇,場外增量資金的入場節奏放緩,但潛在入市資金規模依然較大,預計行情將逐步從資金面情緒驅動轉換至基本面驗證驅動,行情特徵將從脈衝式漲跌換擋至企穩慢漲。

光大證券認爲,短期內,市場可能會以震蕩行情爲主,以消化前期過快的漲幅。中長期,考慮到政策的積極轉向,市場有望逐漸上行。

標題:A股暴力深“V”翻紅!超4500股上漲,港股也反攻,反彈能否持續?

地址:https://www.iknowplus.com/post/156831.html