小市值巨頭的大膽賭局,光智科技復牌一字漲停

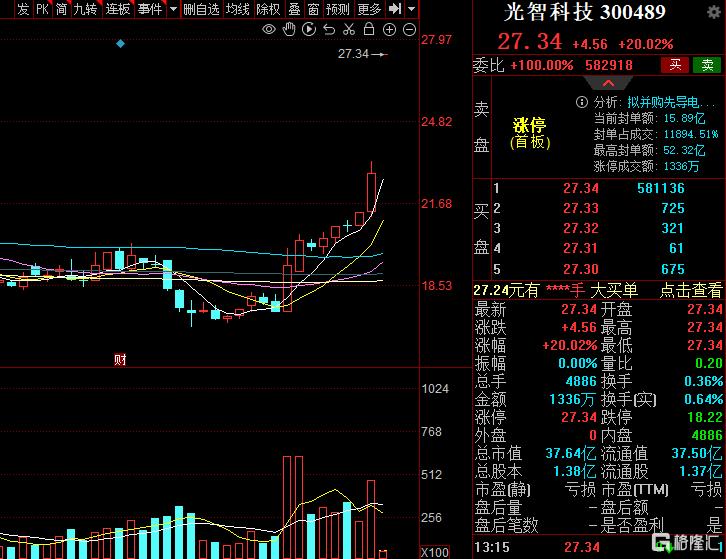

10月14日,光智科技日开盤一字漲停,截止發稿,報27.34元,漲幅20.02%,總市值37.64億元。

10月13日晚間,光智科技公告稱,公司擬購买先導電子科技股份有限公司(以下簡稱先導電科)100%的股份,並計劃自10月14日开市起復牌。

鯨吞先導電科

此前,光智科技的並購案成爲了焦點。

彼時,這家市值僅31億元的公司宣布計劃收購估值高達200億元的先導電科100%的股份。這場並購不僅是一次大膽的“蛇吞象”嘗試,更是實控人朱世會資本運作的又一大手筆。

光智科技,主營紅外光學器件和高性能鋁合金材料,近年來業績持續低迷,連續虧損。2022年至2024年上半年,光智科技的歸母淨利潤分別爲-1.14億元、-2.41億元、-3541.12萬元。

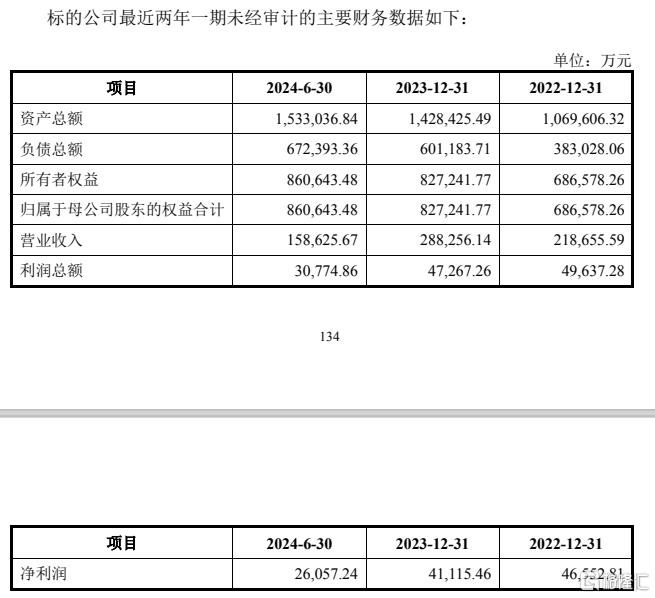

相比之下,先導電科作爲泛半導體領域的明星企業,其濺射靶材和蒸鍍材料等產品在多個領域有着廣泛應用,2022年至2024年上半年,先導電科的淨利潤分別爲4.66億元、4.11億元、2.61億元,顯示出強勁的盈利能力。

此次並購對光智科技而言,是一次通過外部資源注入以改善業績的良機。先導電科的加入有望爲光智科技帶來新的增長點,提升其市場競爭力和盈利能力。並購完成後,光智科技的業績有望得到顯著改善,實現從虧損到盈利的轉變。

然而,這場並購並非沒有風險。先導電科的高估值是否合理,能否在未來持續實現高盈利,是市場關注的焦點。此外,並購後的整合問題也是一大挑战。

能否“翻身”?

其中朱世會,作爲光智科技和先導電科的實控人,其資本運作能力一直是市場關注的焦點。

從先導稀材的IPO失利,到入主光智科技,再到此次的並購案,朱世會的每一步都顯示了其在資本市場的長袖善舞。

高估值背後的風險不容忽視,如何平衡業績承諾與潛在負債,如何避免重蹈“重組預期股價爆炒-基本羸弱掏空公司股價暴跌”的覆轍,都是朱世會需要面對的問題。

此外,這場並購也引起了市場對於關聯交易的討論。由於光智科技和先導電科的實控人均爲朱世會,此次交易不可避免地被貼上了關聯交易的標籤。雖然“並購六條”政策的發布爲並購重組提供了更加寬松的環境,但如何確保交易的公允性,保護中小投資者的利益,仍然是監管層和市場參與者需要共同關注的問題。

光智科技的這場“蛇吞象”式並購,既是一次業績驅動的資本遊戲,也是一次風險的考驗。對於光智科技而言,這或許是一次翻身的機會,但如何將這次機會轉化爲實實在在的業績增長,還需要時間來給出答案。

標題:小市值巨頭的大膽賭局,光智科技復牌一字漲停

地址:https://www.iknowplus.com/post/156830.html