鐘正生:前路漸明

核心觀點

事項:9月CPI同比0.4%,比上月下降0.2個百分點;PPI同比-2.8%,較上月降1個百分點。

CPI同比回落受到豬肉價格、國際油價、旅遊和居住價格的共振影響,反映出需求不足的矛盾待解。9月剔除食品和能源的核心CPI同比增長0.1%,比上月進一步回落0.2個百分點。食品價格仍是CPI主要支撐因素,9月環比略弱於季節性,肉蛋奶及糧食價格偏弱。9月以來豬肉價格步入回落,下旬以來跌幅擴大,節前二次育肥豬源集中出欄使得供給強於需求或爲主要原因。工業消費品價格進一步受到國際油價拖累。9月能源價格同比下降3.5%,降幅比上月擴大2.5個百分點。交通工具同比跌幅有所收窄,而通信工具、家用器具同比拖累仍有進一步擴大。服務價格同比漲幅連續第四個月回落,旅遊價格同比從上月的上漲0.9%轉爲下降2.1%,成爲重要拖累,暑期結束出行減少,飛機票和賓館住宿價格降幅也均有擴大。此外,居住分項同比從上月的持平降至-0.1%,鑑於在CPI中權重較大,房地產市場處於調整期也是拖累CPI表現的重要因素。

上遊國際油價跌幅擴大,下遊生活資料價格回升遇阻,使得PPI同比跌幅再擴大。從環比看:9月PPI下降0.6%,降幅比上月收窄0.1個百分點。其中,生產資料價格環比降幅有所收窄,但生活資料價格環比重又下跌,僅衣着類價格受秋裝換季上新驅動環比上漲,食品類、一般日用品和耐用消費品類環比均爲下降。分行業看:對9月PPI環比拖累最大的是黑色金屬(拖累0.21個百分點,比上月收窄0.07個百分點)和石油煤炭加工(拖累0.18個百分點,比上月擴大0.09個百分點),此外,化工、非金屬、煤炭和石油天然氣开採業的拖累也較大,整體指向石油化工產業鏈是PPI環比仍處低位的主要原因。中遊裝備制造對PPI環比的拖累有所收窄,全球電子產業鏈復蘇對此發揮了重要影響,計算機通訊電子對PPI環比的拖累進一步收窄了0.1個百分點。統計局解讀也顯示,新能源類的鋰離子電池制造、新能源車整車制造價格均環比下降,但電子類的電力電子元器件制造、工業機器人制造價格環比均上漲。此外,水電燃氣對PPI環比產生拉動,電力和燃氣行業價格漲幅有所擴大。

10月以來,中東地緣政治風險等因素推動國際油價反彈,國際有色金屬價格也已先行反彈,加之人民幣匯率升值暫告段落,輸入性因素對國內物價的拖累趨於減弱。國內中央政治局會議頂層定調,貨幣、財政政策先後重磅登場,房地產明確“止跌回穩”,必將爲需求端注入活力。而物價將是觀測經濟復蘇的更靈敏指標。

風險提示:海外經濟超預期衰退;國內穩增長政策落地效果不及預期;生豬集中出欄超預期拖累豬肉價格等。

一

核心CPI同比下行

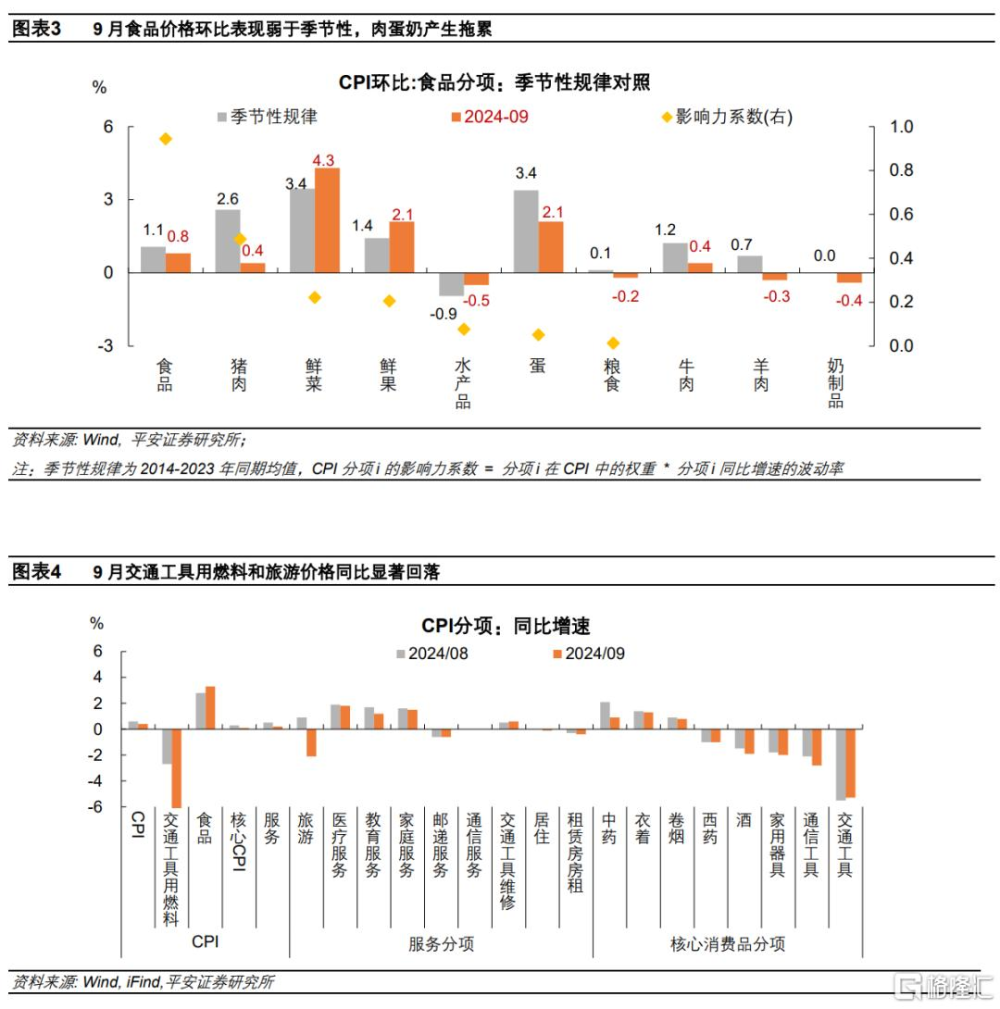

2024年9月CPI同比增長0.4%,比上月下降0.2個百分點;剔除食品和能源的核心CPI同比增長0.1%,比上月進一步回落0.2個百分點。據國家統計局測算,其中翹尾影響約爲-0.5個百分點,上月爲-0.3個百分點,對同比讀數有一定下拉。9月CPI同比回落受到豬肉價格、國際油價、旅遊和居住價格的共振影響,反映出需求不足的矛盾待解。

1. 食品價格仍是CPI主要支撐因素,9月環比略弱於季節性,肉蛋奶及糧食價格偏弱。9月食品價格同比上漲3.3%,漲幅比上月擴大0.5個百分點,影響CPI同比上漲約0.61個百分點。與季節性規律對照,鮮菜、鮮果、水產品價格環比強於季節性規律,受到开學季疊加中秋節日因素拉動菜果需求、休漁期結束水產品供應有所增加影響。不過,豬肉價格環比轉爲明顯弱於季節性,9月以來豬肉價格步入回落,下旬以來跌幅擴大,節前二次育肥豬源集中出欄使得供給強於需求或爲主要原因。於此同時,牛羊肉、蛋、奶制品價格環比也均弱於季節性規律。

2. 工業消費品價格進一步受到國際油價拖累。9月非食品價格同比由上月上漲0.2%轉爲下降0.2%,影響CPI同比下降約0.19個百分點。其中,能源價格同比下降3.5%,降幅比上月擴大2.5個百分點,是非食品價格走低的重要原因。扣除能源的工業消費品價格同比下降0.2%,降幅與上月相同,主要得益於交通工具同比跌幅有所收窄,而通信工具、家用器具同比拖累仍有進一步擴大。10月以來,中東地緣政治風險等因素推動國際油價反彈,其對國內物價的拖累趨於減弱。

3. 服務價格同比漲幅連續第四個月回落,受旅遊價格拖累仍大。9月服務價格同比上漲0.2%,漲幅回落0.3個百分點。服務相關分項中,旅遊價格同比從上月的上漲0.9%轉爲下降2.1%,成爲重要拖累,暑期結束出行減少,飛機票和賓館住宿價格降幅也均有擴大。此外,居住分項同比從上月的持平降至-0.1%,鑑於在CPI中權重較大,房地產市場處於調整期也是拖累CPI表現的重要因素。

二

PPI跌幅再擴大

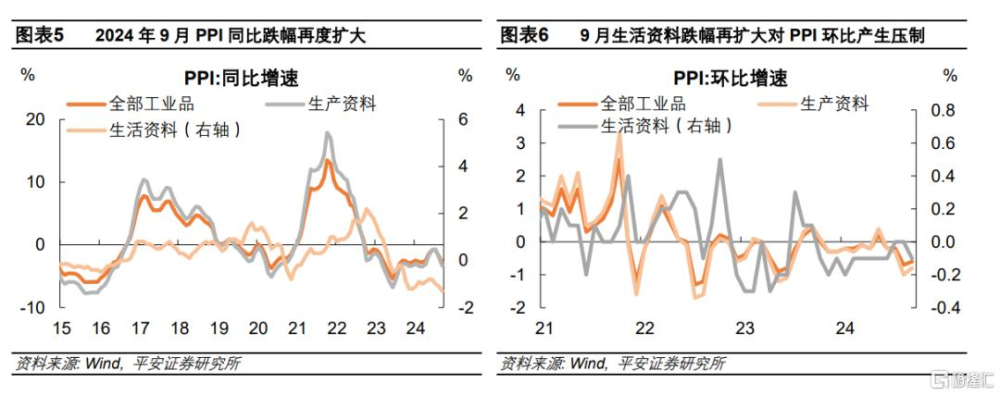

上遊國際油價跌幅擴大,下遊生活資料價格回升遇阻,使得PPI同比跌幅再擴大。從同比看:2024年9月PPI降2.8%,降幅比上月再度擴大1.0個百分點。其中,生產資料價格下降3.3%,降幅比上月擴大1.3個百分點;生活資料價格同比下降1.3%,降幅擴大0.2個百分點。從環比看:9月PPI下降0.6%,降幅比上月收窄0.1個百分點。其中,生產資料價格環比下降0.8%,降幅比上月收窄0.2個百分點,採掘和原材料工業跌幅仍較大、加工工業跌幅有所收窄;生活資料價格由持平轉爲下降0.1%,環比重又下跌,僅衣着類價格受秋裝換季上新驅動環比上漲0.2%,食品類、一般日用品和耐用消費品類環比均下降0.2%。

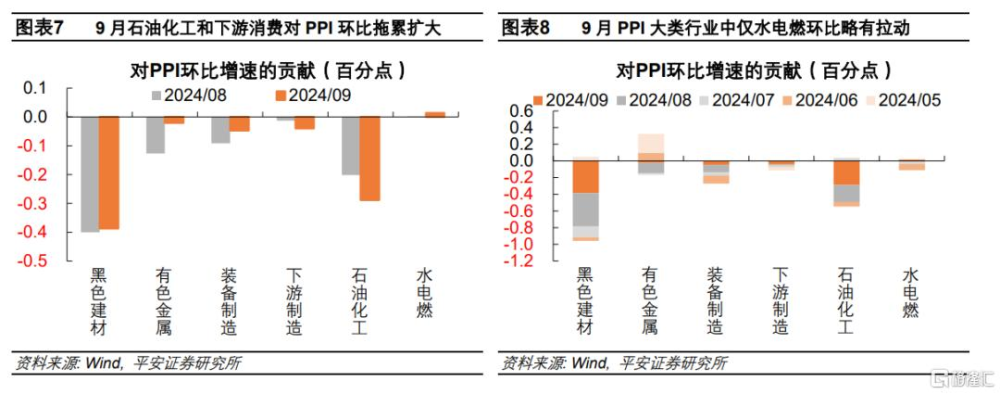

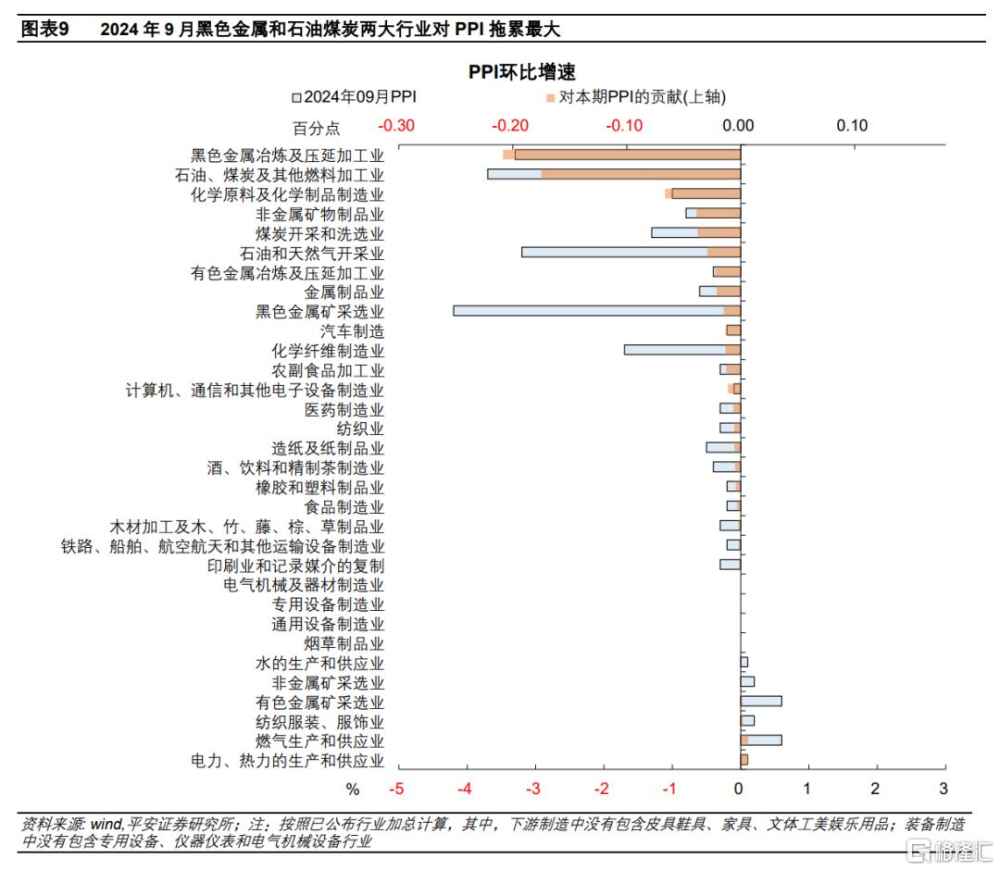

分行業看,對9月PPI環比拖累最大的是:黑色金屬(拖累0.21個百分點,比上月收窄0.07個百分點)和石油煤炭加工(拖累0.18個百分點,比上月擴大0.09個百分點),此外,化工、非金屬、煤炭和石油天然氣开採業的拖累也較大,整體指向石油化工產業鏈是PPI環比仍處低位的主要原因。

我們將細分行業歸爲:黑色建材、有色金屬、裝備制造、下遊制造、石油化工、水電燃氣六個大類,據此測算9月:

內需定價的黑色建材對PPI環比的拖累仍爲最大,但從上月0.4個百分點略收窄至0.39個百分點。房地產市場仍處調整期,疊加部分地區遭遇強風雨天氣,建材需求整體仍偏弱。受政策提振預期影響,9月下半月鋼材需求顯示恢復跡象,黑色金屬冶煉和壓延加工業對PPI拖累有所收窄。

外需定價的石油化工和有色金屬對PPI的影響顯著分化,國際油價持續下行,石油化工行業對PPI環比的拖累從上月0.2個百分點進一步擴大至0.29個百分點;國際有色金屬價格先降後漲,有色金屬行業的拖累則從上月的0.13個百分點收窄至0.02個百分點。

中遊裝備制造對PPI環比的拖累有所收窄,全球電子產業鏈復蘇對此發揮了重要影響,計算機通訊電子對PPI環比的拖累進一步收窄了0.1個百分點。統計局解讀公布數據也顯示,裝備制造業中,新能源類的鋰離子電池制造價格環比下降0.3%、新能源車整車制造價格環比下降0.1%,但電子類的電力電子元器件制造價格環比上漲1.8%,工業機器人制造價格環比上漲0.6%。

消費制造對PPI環比的拖累再度擴大,除紡織服裝服飾業價格環比上漲0.2%、文教工美體育和娛樂用品制造業價格上漲0.4%以外,多數行業環比跌幅均較上月擴大。

此外,水電燃氣拉動PPI環比0.1個百分點,電力和燃氣行業價格漲幅有所擴大。

注:本文來自平安證券於2024年10月14日發布的《前路漸明——2024年9月物價數據點評》,證券分析師:鐘正生 投資咨詢資格編號:S1060520090001;張 璐 投資咨詢資格編號:S1060522100001

標題:鐘正生:前路漸明

地址:https://www.iknowplus.com/post/156780.html