互換便利工具的Q&A

在A股經歷了前一日的調整之後,央行今早公布了“證券、基金、保險公司互換便利(SFISF)”這一工具。節後第一個交易日,上證指數开盤即漲停、成交額創歷史新高之後,周三市場一度面臨調整壓力,參與者對於後續股市流動性的擔憂加劇時,央行在周四早上8點即發布公告,推出互換便利工具,明確釋放了維穩金融市場健康發展的信號。

由於具體細則尚未公布,當前市場對該工具存在較多疑問,我們在本文展望一下該工具的潛在機制和定位。

問題一:互換便利工具是用來加槓杆的工具嗎?

互換便利工具應該在市場流動偏緊狀態下使用,而不是“加槓杆”。

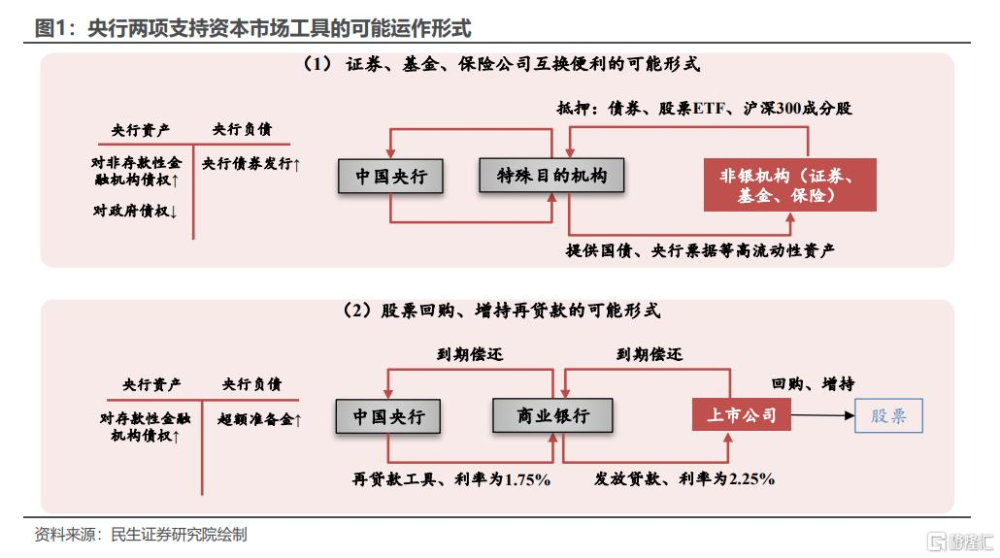

一是能夠使用該工具的對手方可能範圍並不廣泛,或局限於頭部少數非銀機構。互換便利工具主要是針對符合條件的證券、基金、保險公司,考慮到當前央行公开市場操作業務中,一級交易商名單中僅有兩家證券公司。所以即使該工具投入使用,可能也局限於頭部的證券、基金、保險公司,並不會覆蓋所有的非銀機構。

二是股票等資產的質押率可能會偏低。按當前市場股票質押業務的質押率通常在30%到70%之間,考慮到央行盡可能避免質押品價值不足、以及非銀機構重復質押引發的市場波動風險,實際使用股票或ETF的質押率可能會偏低。

問題二:互換便利工具與高股息資產之間存在有套利空間嗎?

可能有,但並非套央行的利。當前該工具央行並未明確非銀機構換入高等級流動性資產後,非銀機構是否可以自行處置,也沒有明確互換資產對應的票息、分紅如何處理。

我們認爲最有可能的方式是:央行與非銀機構互換資產後,非銀機構拿到高等級的國債、央票不可出售,但可以質押,符合不投放基礎貨幣的工具定位。這種情況下,非銀機構實際的資金成本是貨幣市場的資金成本,潛在的套利空間爲股票分紅率與質押式回購利率的差值,而非是”套央行的利“。

問題三:既不是加槓杆、也不是套利,那么互換工具的政策定位是什么?

我們認爲要結合這一工具推出的背景來分析:

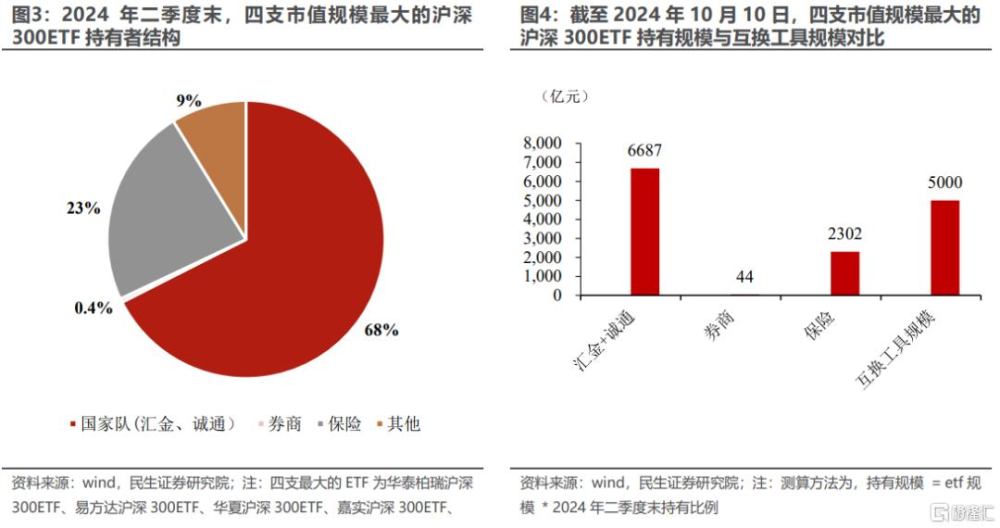

其一是互換工具是在匯金买入大量ETF的背景下成立的。自2023年10月,匯金公司宣布增持四大行、买入ETF,截至2024年二季度末,規模最大的四支滬深300ETF中,匯金+誠通已經68%。按10月10日四支滬深300ETF的市值規模測算,匯金持有當前的ETF規模與互換工具基本相當。若後續仍需要向股票市場提供流動性,則互換工具可以替代匯金發揮作用。

其二是外匯、債券市場的管理工具已經逐步完善,唯獨缺乏股票市場相關管理工具。今年以來,股、債均逐步“匯率化”:即在合理均衡水平上波動,均呈現區間震蕩、波動率下降的特點。但股票資產階段性出現快速下跌,波動率上升的情況,在9月一度接近年內低點。互換工具+匯金等持有ETF市值規模,接近當前滬深300的自由流通市值的10%,保證了互換工具可以穩定指數,平抑市場波動。

這也就意味着當前股票市場快速上漲並不是該工具的政策目標,避免市場流動性不足、維護股市平穩、健康發展才是其角色所在。

風險提示:對貨幣政策工具的理解有偏誤、股票市場波動超預期。

標題:互換便利工具的Q&A

地址:https://www.iknowplus.com/post/155652.html