央行再度傳遞穩匯率信號

主要內容

事件:2023年7月20日,人民銀行、外匯管理局決定將企業和金融機構的跨境融資宏觀審慎調節參數從1.25上調至1.5。

對於有意愿進行跨境融資的企業和金融機構,宏觀審慎調節系數上調可以增加跨境融資的規模,從而一定程度上可能有助於吸引外資流入,緩解人民幣貶值預期。央行自2016年5月起對全國金融機構和企業實施本外幣一體化的“全口徑跨境融資宏觀審慎管理”,計算公式爲“跨境融資風險加權余額上限=資本或淨資產*跨境融資槓杆率*宏觀審慎調節參數”,其中宏觀審慎調節系數初始設定爲1,此後歷經調整。本次調整是將宏觀審慎調節系數從1.25上調至1.5,達歷史最高,從而令企業和金融機構跨境融資規模上限再放大25%。如企業或金融機構自身有較強的跨境融資需求、並且此前已達余額上限,則本次上調系數後,企業或金融機構可跨境融入更多資金,有望一定程度上緩解人民幣貶值預期。

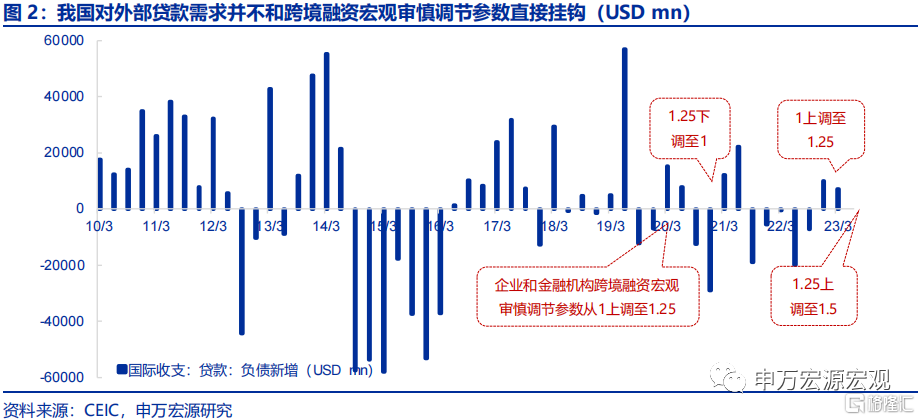

2020年以來,宏觀審慎調節參數歷經二次上調,一次下調操作,分別傳達出央行希望緩解人民幣連續貶值、連續升值壓力的信號,但企業外債規模和自身經營及海外市場利率有關,並不直接掛鉤參數,對匯率起決定性作用的仍是經常账戶。1)2020年3月從1上調至1.25,以應對疫情對人民幣匯率形成的貶值壓力,但國際收支的主要矛盾在於經常账戶,參數上調效果有限。2020年初疫情衝擊,出口和經濟增長前景不確定性陡升,人民幣對美元迅速貶至7以下。2020年3月11日,央行、外管局將跨境融資宏觀審慎調節參數由1上調至1.25,但企業外部貸款新增卻連續三個季度下行,源於當時生產受疫情短期衝擊明顯,企業對外債需求不高。而真正決定人民幣匯率的是生產和出口的展望。人民幣對美元匯率在此後一個半月內從6.95進一步貶至7.16。2)2020年12月-1月,宏觀審慎參數下調至1,但同樣未改變經常账戶驅動下的人民幣升值趨勢。隨持續超預期的出口,2020年9月後人民幣升值加速,至12月已升至6.53附近。央行分別在2020年12月11日、2021年1月7日將金融機構和企業跨境融資的宏觀審慎調節參數從1.25下調至1,但因經濟形勢向好,企業反而擴大外部借貸規模,和央行操作反向。人民幣相對美元短线暫穩,但二季度再度由強勁出口、弱勢美元共同驅動升值,5月底一度升至6.36左右。3)2022年10月,宏觀審慎參數再上調至1.25,企業外部信貸有所增加,但後續人民幣對美元升值更多源於美元指數走弱的被動影響。2022年8月降息後人民幣匯率趨貶,疊加疫情擾動和出口回落,人民幣對美元最低貶至7.3附近。2022年10月25日央行將宏觀審慎調節參數再度上調至1.25,疊加當時市場對美聯儲轉向預期,企業增加了外部借款,但規模有限。在美元指數下跌的被動影響下,人民幣對美元匯率在12月回升至7以內。

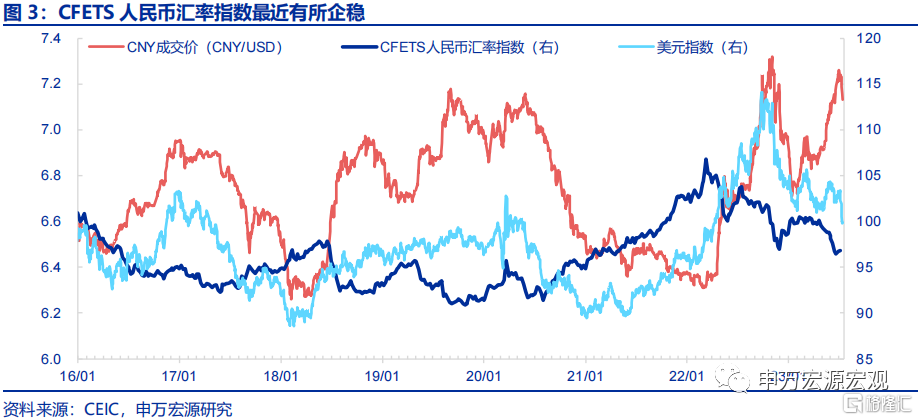

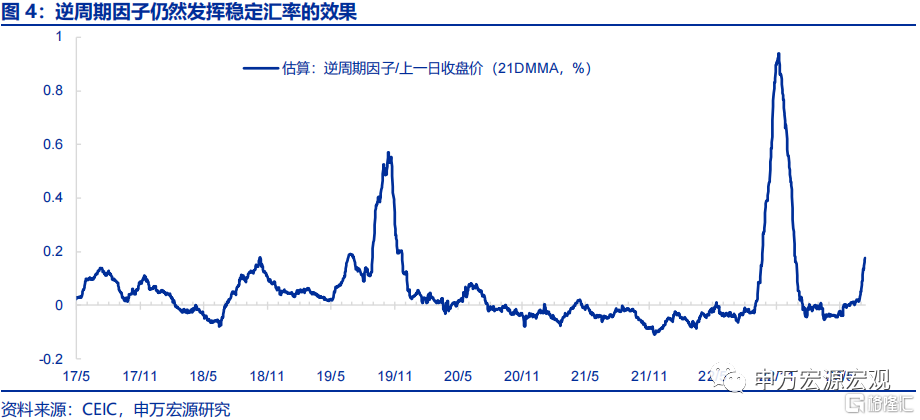

當前外幣融資成本仍高、企業借入外債意愿較低,宏觀審慎參數上調並不會改變淨出口預期驅動匯率的根本邏輯。全球產業鏈競爭加劇影響出口中長期預期令匯率暫弱,但對科創的傾斜和對非發達經濟體市場的开拓將令人民幣匯率趨於穩定。宏觀審慎參數上調並不會直接帶來外債流入和結匯增加,但和最近逆周期因子的啓動一起向市場傳遞出清晰的穩匯率信號。當前我國產業鏈韌性、出口競爭力仍然較強,經常账戶順差的穩定令人民幣有效匯率連續兩周回升,隨下半年出口增速的回升,人民幣對美元有望在年底回到7以內。但值得關注的是全球供給競爭加劇導致的出口份額下行風險,這會從影響出口中長期預期的方式映射到當期人民幣匯率上。但後續我國政策對於科技創新領域的傾斜以及开拓非發達國家市場的行爲將再度穩定我國出口中樞,從而令人民幣匯率回到升值的中長期路徑之中。

風險提示:美聯儲緊縮超預期,國際形勢變化。

以下爲正文

注:內容節選自申萬宏源2023年7月20日研究報告《央行再度傳遞穩匯率信號——上調跨境融資宏觀審慎調節參數點評》,報告分析師:賈東旭A0230522100003、王勝A0230511060001

標題:央行再度傳遞穩匯率信號

地址:https://www.iknowplus.com/post/15565.html