淺談當下消費的兩股力量:補貼政策加碼+下沉市場崛起

【報告導讀】三季度國內經濟維持弱穩運行,對逆周期政策的依賴度顯著加強。其中,消費作爲經濟中重要的一環,能否企穩改善受到市場較多關注。觀測當前拉動消費增長的兩股力量,①補貼政策的加碼:對於消費總量的增長易托難舉,消費真正的改善仍需依靠內需的恢復。②下沉市場的崛起:爲消費增長提供支撐,對於企業而言,贏得下沉市場的青睞意味着在渠道端和價格端需要迎接不同的改變。

摘要

1 結論:

三季度國內經濟維持弱穩運行,對逆周期政策的依賴度顯著加強。其中,消費作爲經濟中重要的一環,能否企穩改善受到市場較多關注。觀測當前拉動消費增長的兩股力量:補貼政策的加碼和下沉市場的崛起,①對於補貼政策而言,通過分析補貼政策的目標及當前效用,其對消費總量的增長短期易托難舉,消費真正的改善仍需要依靠內需的恢復。②面對下沉市場的崛起,當下沉市場因成爲國內消費增長韌性的重要來源而受到企業更多關注時,商品型消費企業和服務型消費企業在下沉市場破局中面臨不同的困境,商品型消費企業在下沉過程中需進行更多價格的讓渡,而服務型消費企業對下沉渠道的鋪設或是當下更需要落實的方向。

2 三季度消費動能的兩點思考:

思考一:以舊換新政策的目標及效用分析—1)政策目標強度:穩中有進,強度溫和,政策目標來看對家電銷量的帶動或強於汽車。根據《推動大規模設備更新和消費品以舊換新行動方案》中政策對汽車、家電回收量增長目標的設定,我們將測算得出的2024年-2027年汽車、家電政策目標報廢率與2022年-2023年政策執行前實際報廢率進行對比,以觀測政策目標達成的難度。汽車方面,2024年-2027年政策目標報廢率約爲74.3%、74.2%、80.6%、85.3%,低於2022年-2023年實際報廢率101.9%、99.1%。家電方面,2024年-2027年家電政策目標報廢率約爲42.7%,47.7%,49.9%,46.3%,略高於2022年-2023年實際報廢率42.5%、40.4%。2)換購需求對大宗消費品的銷量影響:汽車中換購、新增需求各佔半壁江山,家電中換購需求正在成爲銷量增長的更重要支撐。3)多維度觀測政策效用:政策對銷量的實際促進效果或優於目標設定,呵護大宗消費品銷量的企穩,但大幅改善仍需依靠內需的真正恢復。

思考二:下沉市場的消費現狀及破局機會—1)消費現狀:下沉市場是當下消費韌性的重要來源。商品消費層面,低线城市(三线及以下城市)的社零無論從絕對增速、邊際走勢還是從與GDP增速的對比來看,皆是當前消費中相對更具增長韌性和潛力的方向。服務消費層面,觀測2024年假期各層級城市遷入(遷出)指數的同比增速表現,從居民出遊熱度來看,相較於高线城市的服務消費高彈性,低线城市展現出更強的需求韌性;從假期出行目的地受歡迎程度來看,低线城市在短假出行中對居民的吸引力顯著增強。2)消費企業布局下沉市場的痛點分析:商品消費方面,相較於下沉市場渠道的拓展,商品消費企業過去專注於消費升級邏輯,品牌溢價帶動的商品定價的持續擡升與下沉市場居民對消費價格的高敏感度形成矛盾,成爲破局的更大難點。而服務消費層面,下沉渠道的鋪設而非價格的讓渡是當前服務型消費企業布局下沉市場時更需要落實的方向。

3 三季度行業信息回顧:

投資端受資金到位率不足、高溫雨水天氣等因素擾動,投資維持低位運行,“金九”旺季兌現度較低,拖累建材需求表現。結構上,受益於設備更新政策的通用、專用、交運設備投資相對亮眼。消費端需求趨勢回落,服務強於商品、鄉村強於城鎮的結構特徵持續。細分行業上,三季度大宗消費品的企穩、生豬和消費電子行業景氣度的改善是消費中的亮點。政策端逆周期加碼爲主基調,三季度以來領導層對逆周期政策的表態和落實皆更爲積極,具體政策涉及貨幣、地產、財政、資本市場等多個維度。

風險提示:數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險;以舊換新政策效果不及預期。

報告正文

1 三季度行業信息回顧

1.1 投資端:低位運行,“金九”旺季成色不足

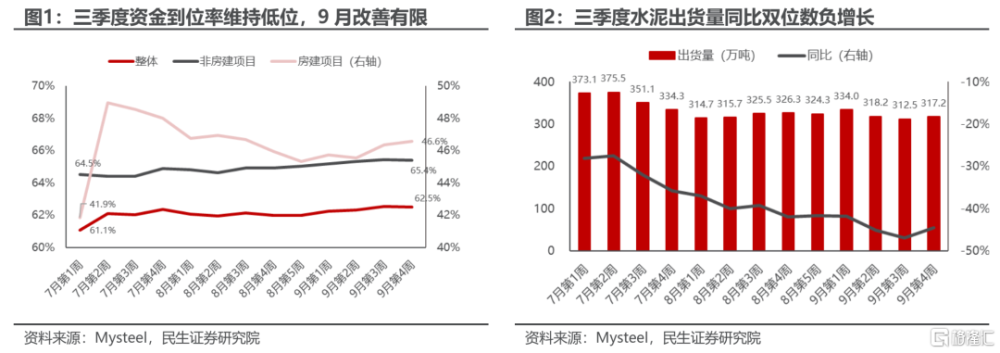

三季度資金到位率偏低疊加高溫雨水天氣擾動,投資維持低位,“金九”旺季兌現度較弱。根據Mysteel數據,7月-8月全國樣本建築工地資金到位率在61.1%~62.4%的區間低幅波動,9月旺季改善依舊有限,截至9月24日(9月第四周)資金到位率約62.5%,僅較8月底微幅提升0.5個百分點,且低於往年正常資金到位率水平(80%左右)。資金到位率的不足,疊加局部地區高溫、強降雨天氣對开工率的制約,三季度投資持續位於低位。

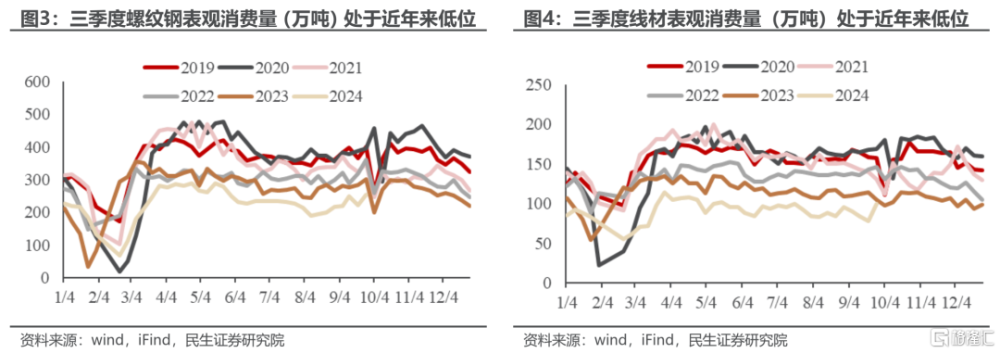

投資端的疲軟表現拖累以水泥、鋼鐵爲代表的建材需求。具體來看,①水泥方面,7月-9月水泥的月內周度出貨量均值分別爲358.5萬噸、321.3萬噸、320.5萬噸,同比增速邊際走弱,9月旺季表現未有改善,甚至邊際下行。②鋼鐵方面,7月-9月螺紋鋼、线材月內的周度表觀消費量均值先下後上,9月旺季改善幅度較小,依舊位於近年來的最低水平。其中,螺紋鋼7月-9月月內的周度表觀消費量分別爲232.13萬噸、204.01萬噸、236.60萬噸,同比分別-13.9%、-22.1%、-16.2%;线材7月-9月月內的周度表觀消費量分別爲96.41萬噸、87.02萬噸、88.31萬噸,同比分別-15.5%、-22.4%、-19.6%。

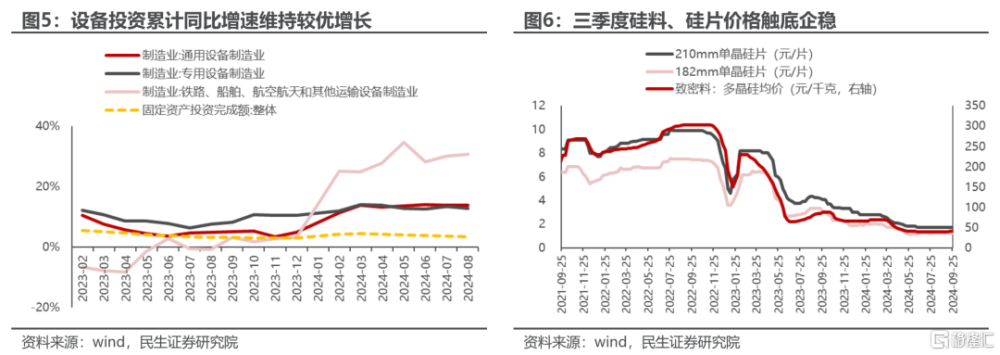

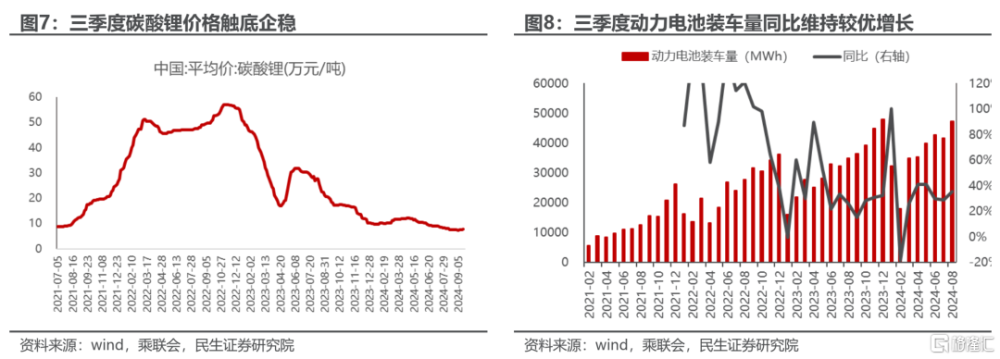

三季度投資端的結構性亮點主要聚焦在1)受益於設備更新政策帶動的制造業投資領域。8月通用設備制造業,專用設備制造業,鐵路、船舶、航空航天和其他運輸設備制造業累計同比分別爲+13.8%、+12.8%和+30.7%,顯著高於固定投資整體累計同比的+3.4%。2)新能源行業三季度在上遊廠家自主減產下供需矛盾得到一定緩解,價格觸底企穩。①鋰電池方面,供給端龍頭減產動作增多,而需求端儲能電池需求旺盛、動力電池整體平穩,供需矛盾短期有所緩解,帶動上遊材料價格觸底企穩。②光伏方面,硅料新增產量環比持續下降,9月已降至年初至今的月度最低水平,而需求端排產環比持穩,供需格局小幅改善,硅料、硅片價格底部持穩。然而新能源供給過剩的實質短期難以扭轉,往後看價格壓力不減。

1.2 消費端:整體下行,大宗消費品企穩,消費電子亮眼

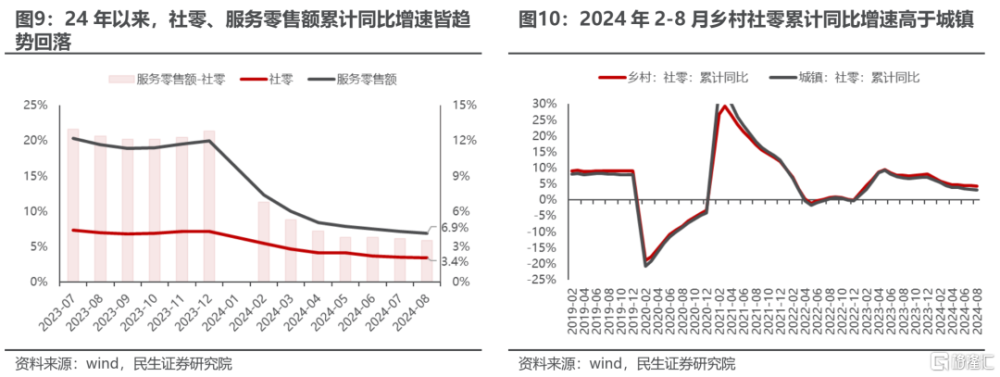

三季度消費增速趨勢下行,服務持續強於商品,但伴隨低基數效應、修復邏輯的減弱,兩者間的增速差持續收斂。8月社零(代表商品消費)、服務零售額(代表服務消費)的累計同比增速分別爲+3.4%、+6.9%,兩者自年初以來增速持續回落,服務消費增速相對更優,然而伴隨着低基數效應和修復邏輯對服務消費增長的貢獻降低,服務消費與商品消費間的增速差持續收斂,從2月+6.8個百分點下降至8月的+3.5個百分點。結構上,鄉村消費持續跑贏城鎮。8月鄉村社零累計同比+4.4%,較城鎮社零累計同比的+3.2%高出+1.2個百分點,在消費趨勢回落的過程中,鄉村社零展現出較城鎮社零更強的韌性,兩者增速差邊際走擴。

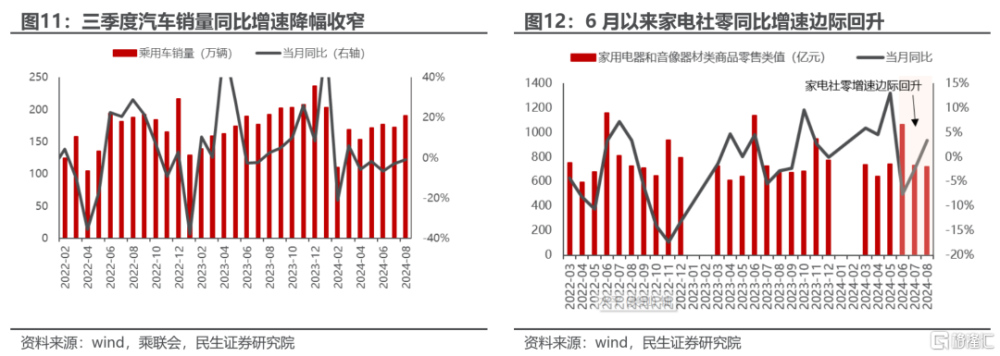

三季度伴隨着“價格战”趨於理性以及政策補貼持續加碼,大宗消費品需求邊際企穩。大宗消費品以價換量的效果自2季度以來已顯著走弱,疊加政策端對汽車、家電等耐用品以舊換新補貼的加碼,市場觀望情緒回落,並部分轉化爲實際消費需求,帶動大宗消費品需求邊際企穩。其中,汽車8月銷量190.5萬輛,同比-1.0%,降幅爲今年4月以來最小。家電8月零售額718.1億元,同比+3.4%,增速轉正。

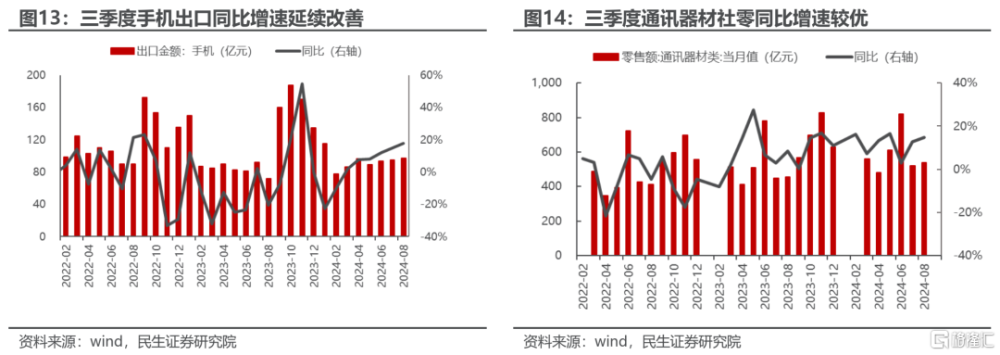

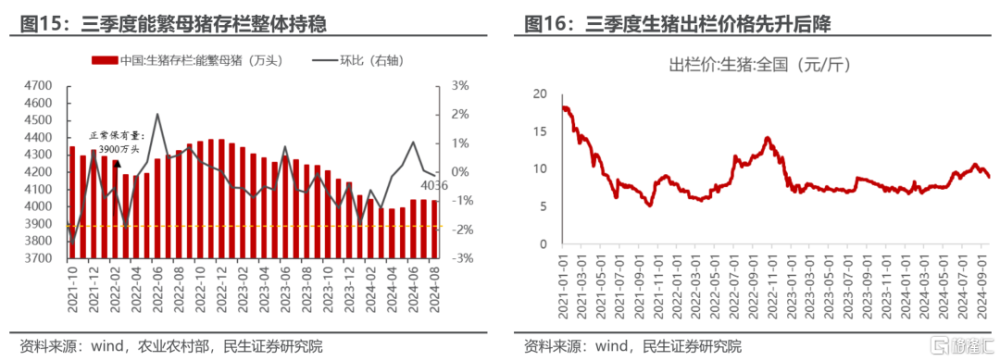

三季度消費的亮點主要聚焦於生豬和消費電子的景氣度改善。①生豬方面,能繁母豬存欄量在2023年6月至2024年4月環比持續的回落使得2024年3月至2025年1月的生豬供給受到約束,從而帶動豬價上漲。本輪生豬出欄均價的回升自2月下旬开啓,三季度繼續走強,帶動生豬企業盈利同環比改善。然而考慮到2024年8月能繁母豬存欄量約爲4036萬頭,依舊高於正常保有量的3900萬頭,且終端消費不強,價格的持續上漲或存在壓力。②消費電子方面,三季度內外需皆維持較優水平。內銷方面,7月-8月通訊器材類零售額同比分別+12.7%、+14.8%,維持較優增長。出口方面,7月-8月手機出口分別同比+5.7%、+17.1%,增速持續改善。

1.3 政策端:逆周期政策加碼爲主基調

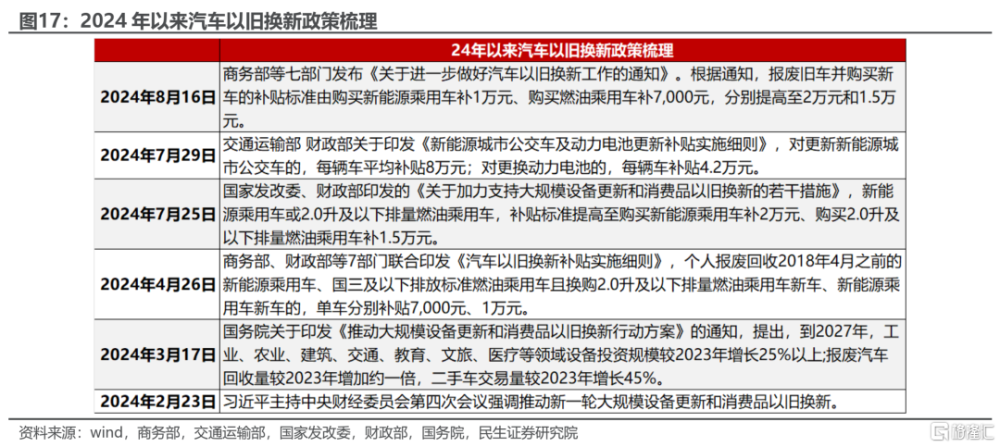

三季度以來,國內經濟延續弱穩表現,達成全年經濟增長目標的難度增加,領導層對逆周期政策的表態和落實皆更爲積極。具體來看,1)7月:政治局會議明確加強逆周期政策力度,結構上將提振消費放在短期工作目標首位,而“把服務消費作爲消費擴容升級的重要抓手”。2)8月:以汽車、家電爲代表的以舊換新政策補貼加碼,服務消費高質量發展舉措積極推進。3)9月:一攬子逆周期政策推出,多維度呵護國內經濟增長。具體來看,主要包括——①貨幣政策方面,央行自9月27日起,降低7天期逆回購利率20bp;下調金融機構存款准備金率50bp。②財政政策方面,9月政治局會議提出加大財政政策,保障必要財政支出。③地產方面,首次明確要促進房地產市場止跌企穩,推出包括降低存量房貸利率、優化限購舉措、降低首付比例在內的多項地產利好政策。④資本市場方面,將金融定調爲國之重器,出台包括:創設證券、基金、保險公司互換便利,回購/增持支持再貸款,深化並購重組改革,制定《上市公司市值管理指引》在內的一攬子政策。

2 三季度消費動能的兩點思考

2.1 思考一:以舊換新政策的目標及效用分析

2.1.1 政策目標穩中有進,整體較爲溫和

汽車:

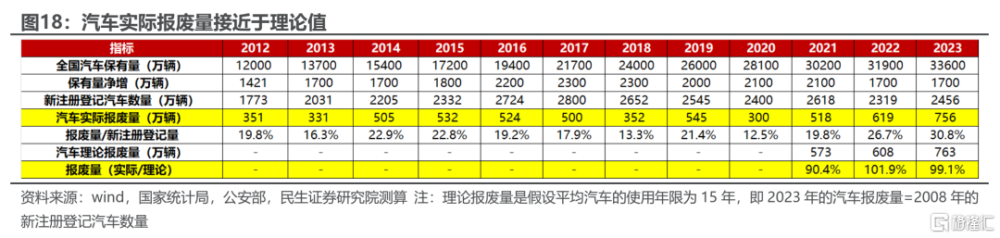

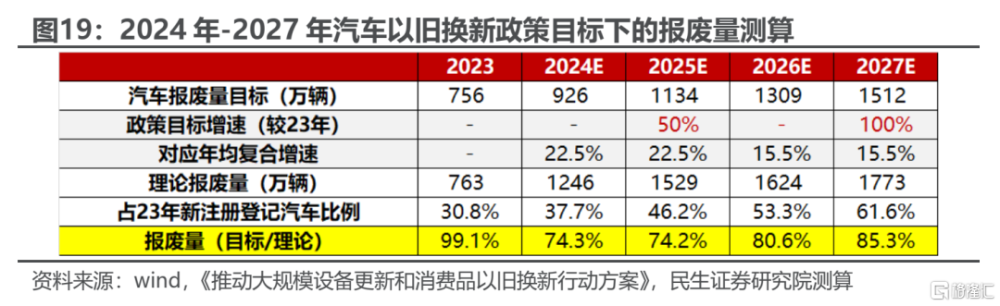

以舊換新政策目標較爲溫和,達成難度不高。在各地政府對汽車以舊換新政策目標的達成更爲重視的當下,我們通過對比2022年-2023年的汽車實際報廢率(=實際報廢量/理論報廢量)和2024年-2027年的汽車政策目標報廢率(=目標報廢量/理論報廢量)來觀測政策目標達成的難度(具體測算見圖18、圖19)。2022年-2023年我國汽車實際報廢率維持在101.9%、99.1%的較高區間,消費者對汽車的報廢更新升級意愿較強。而根據國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》,汽車報廢量目標—2025年回收量較2023增長50%,2027年較2023年增長100%,對應2024年、2025年回收量的年均復合增速爲22.5%,2026年、2027年回收量的年均復合增速爲15.5%。在此背景下,我們推算得出2024年-2027年汽車目標報廢率約爲74.3%、74.2%、80.6%、85.3%,要低於過去兩年我國汽車的實際報廢率表現,這意味着政策目標的達成難度或不高。

當前換購需求、新購&增購需求是穩定汽車銷量增長的兩大支柱。1)換購需求正在成爲車市增量的重要來源。根據我們測算,2023年我國汽車報廢量約爲756萬輛,佔比當年汽車新注冊登記量的30.8%,考慮到我國車市由2009年以來呈現高速增長,以汽車平均使用年限15年來計算,2024年-2027年我國汽車理論報廢量將步入高峰期,分別爲1246萬輛、1529萬輛、1624萬輛和1773萬輛,佔比23年新注冊登記汽車2456萬輛的37.7%、46.2%、53.3%、61.6%,換購需求對於車市銷量增長的重要性逐步提升。2)新購&增購需求仍是不容忽視的另一塊需求拼圖。與此同時,2024年-2027年新購、增購需求佔比依舊在40%左右甚至更高,對汽車銷量的增長依舊存在顯著影響。

家電:

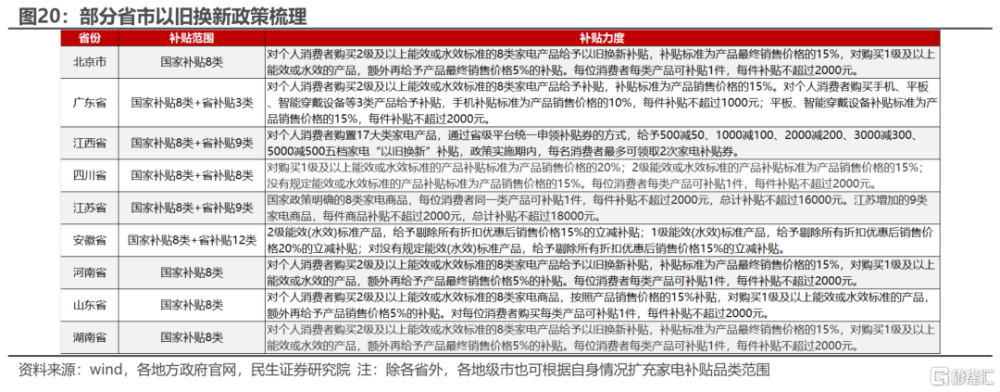

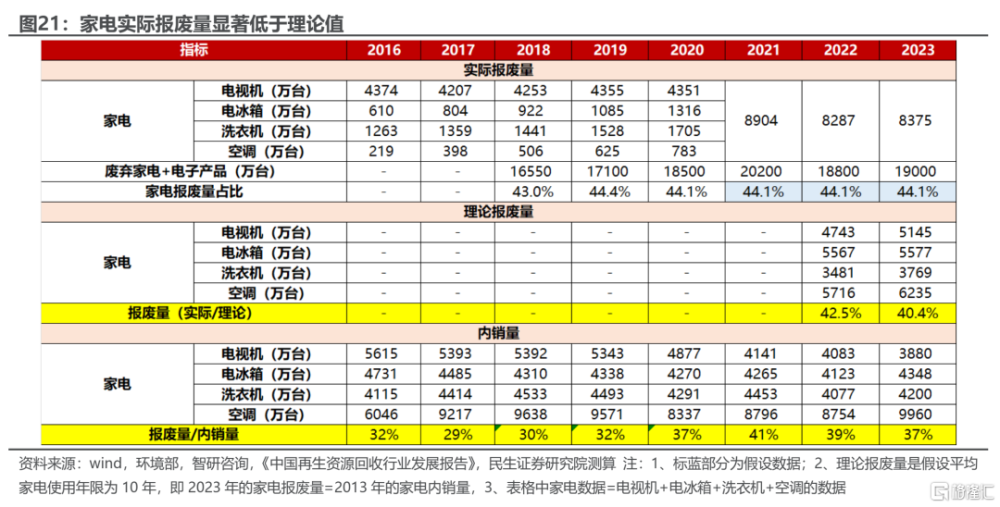

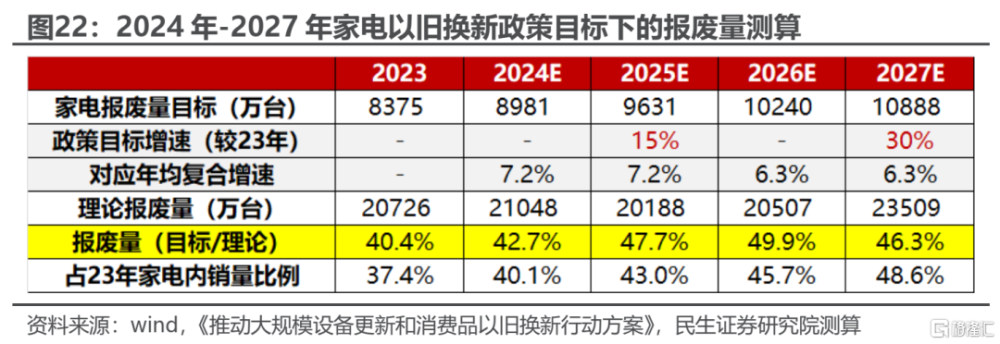

家電以舊換新政策目標達成難度略高於汽車,帶動家電報廢率提升,但距離理論報廢量仍有較大空間。從家電以舊換新政策來看,各地政府的執行自由度較高,在品類覆蓋和補貼力度上存在一定差異。當前各地政府對於家電以舊換新政策目標的達成重視度較高。由於家電品類衆多,以下測算中我們將電視機、電冰箱、洗衣機和空調的數據加總代表家電數據,通過對比2022年-2023年家電實際報廢率(=實際報廢量/理論報廢量)和2024年-2027年的家電政策目標報廢率(=目標報廢量/理論報廢量)來觀測政策目標達成的難度(具體測算見圖21、圖22)。2022年-2023年的家電實際報廢率約爲42.5%、40.4%,由於家電的報廢更新要求更多爲軟約束,消費者對報廢更新升級意愿的不足使得其實際報廢率長期處於較低水平。而根據國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》,家電報廢量目標—2025年回收量較2023增長15%,2027年較2023年增長30%,對應2024年、2025年回收量的年均復合增速爲7.2%,2026年、2027年回收量的年均復合增速爲6.3%。在此背景下,我們測算2024年-2027年家電目標報廢率約爲42.7%,47.7%,49.9%,46.3%,高於過去兩年。從這一角度來看,家電以舊換新政策的目標達成難度要高於汽車,政策加碼促進家電報廢率的提升,但較理論報廢量仍存在較大的進步空間。

我國家電銷售逐步進入存量市場,換購需求的激發或是推動家電銷量增長的更重要方式。以家電平均使用年限10年來計算,根據測算,2023年我國家電理論報廢量約爲20726萬台,佔比當年家電內銷量的92.6%,我國家電市場正在步入存量需求時代,然而實際報廢率的不足成爲當前家電銷量的拖累。家電報廢率的提升或需要從以下三個維度努力:1)家電產品的技術創新:由於數據可得性,我們使用2020年家電細分品類的實際報廢率,其中,電視機爲89.2%,表現最優,這主要得益於電視機在技術上從CRT向LCD的轉變,疊加大屏化、智能化產品的推出,帶動了換購更新需求。除電視機以外,其他家電產品技術的創新迭代有望拉動居民換購需求。2)家電以舊換新政策鼓勵的加碼:如補貼力度的加強、消費活動節的舉辦、以及補貼程序的簡化等或將有利於居民換購需求的增加。3)居民收入和收入預期的改善將在提升居民購买力的同時增加對於家電的換購需求。

2.1.2 政策效用來看,對大宗消費品的銷售易托難舉

汽車:

補貼申領角度看,申領節奏滯後、觀望情緒較高和內需不足的影響下,汽車補貼申領對全年的車市增量貢獻或不高。根據商務部數據,截至2024年9月1日,汽車報廢更新補貼申請超81萬份,較7月25日增加約45萬份。按單月增長30萬份申請來計算,9-12月或約有120萬份新增申請,加上此前的81萬份,全年約有200萬份的汽車報廢更新補貼申請,佔2024年汽車目標、理論報廢量的21.6%、16.1%,影響暫時較小。分析背後原因,1)申領節奏的差異,或使得部分換購需求落地,但補貼申領尚未完成。由於政策執行中,消費者可以先申請補貼後購买新車,也可以先購买新車後申領補貼,本輪政策要求消費者購車日期不晚於2024年12月31日,補貼申請日期不晚於2025年1月10日,申領補貼和購車之間存在時間差,不排除部分消費者購車需求落地,但補貼申領尚未完成。2)觀望情緒:本輪補貼截止時間爲2025年1月10日,或有部分需求在臨近截止日期時再落地。當前距離政策結束仍有一段時間,疊加廠商對汽車價格的優惠政策仍有變動,不排除部分居民或處於觀望狀態,以期待以更低的成本購置新車。這一部分觀望需求有望於政策到期前加速釋放,從而帶動汽車報廢更新補貼申請的顯著提升。2)內需不足:部分車主報廢汽車的同時未產生換購需求,從而導致補貼申領數量不高。理論上,對於存在汽車換購需求的居民而言,汽車報廢更新補貼是能夠降低購車成本的有力政策,消費者申請補貼的意愿應該較高。然而,當前汽車報廢更新補貼的申請數量顯著低於年度汽車報廢量,這之間的差額或部分由於內需不足下部分車主在報廢汽車的同時未產生購車需求,從而沒有申請以舊換新補貼。

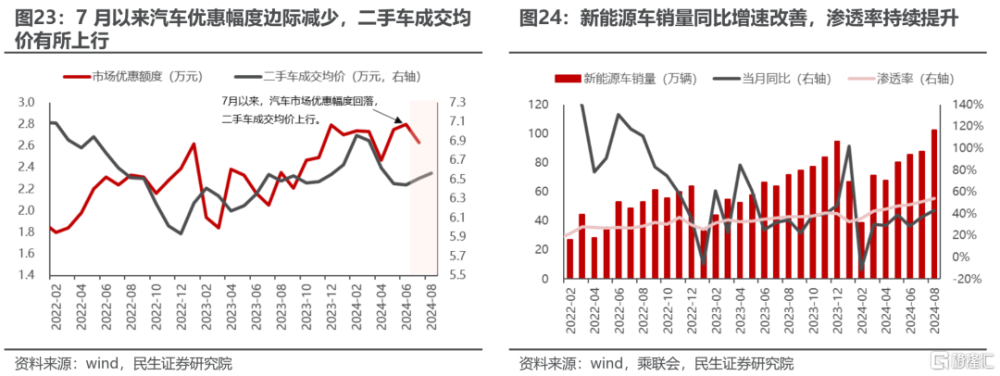

銷量角度,1)總量層面,政策補貼力度的加碼對汽車內銷企穩起到利好,但改善幅度短期有限。8月16日,商務部等七部門發布《關於進一步做好汽車以舊換新工作的通知》,其中對報廢舊車並購买新車的補貼標准由購买新能源乘用車補1萬元、購买燃油乘用車補7,000元,分別提高至2萬元和1.5萬元。政策補貼力度的加強對8月當月汽車內銷銷量存在拉動。乘聯會數據,8月狹義乘用車銷量190.5萬輛,同比-1.0%,增速爲4月以來最優,但仍處於負增長區間,改善幅度短期有限。2)結構上,新能源車受益於更強的補貼力度,銷量同比維持高增,滲透率持續上行。乘聯會數據,8月新能源車銷量102.7萬輛,同比+43.2%,今年3月以來,同比增速持續位於雙位數高增區間。從滲透率來看,8月新能源車滲透率達54%,同比+17pct,環比+3pct,提升顯著。

家電:

觀測平台商家表現,家電以舊換新需求高增。以蘇寧易購發布的家電以舊換新數據爲例,自3月29日全面啓動“以舊換新”行動至今,蘇寧易購“以舊換新“訂單同比增長超129%,帶動門店客流提升約6成。結構上,節能化、智能化、套系化等家電升級趨勢較爲明顯。

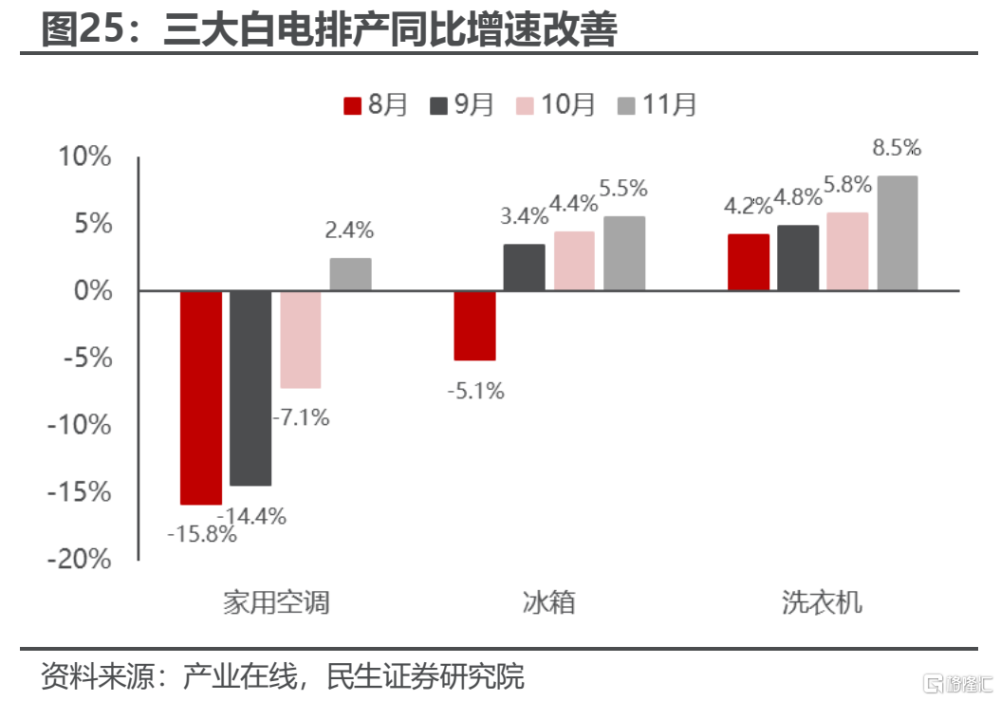

產銷角度來看,自8月政策加碼以來,家電內銷排產、零售額數據皆有一定改善。1)內銷排產角度來看,三大白電空調、冰箱、洗衣機的8-11月內銷排產同比增速持續回升。2)零售額角度來看,8月家電實現零售額718億元,同比+3.4%,增速爲6月以來首次轉正。

2.2 思考二:下沉市場的消費現狀及破局機會

2.2.1 下沉市場是當下消費韌性的重要來源

商品消費

下沉市場一般指的是三线及以下城市、縣鎮與農村地區的市場。分兩個維度看:

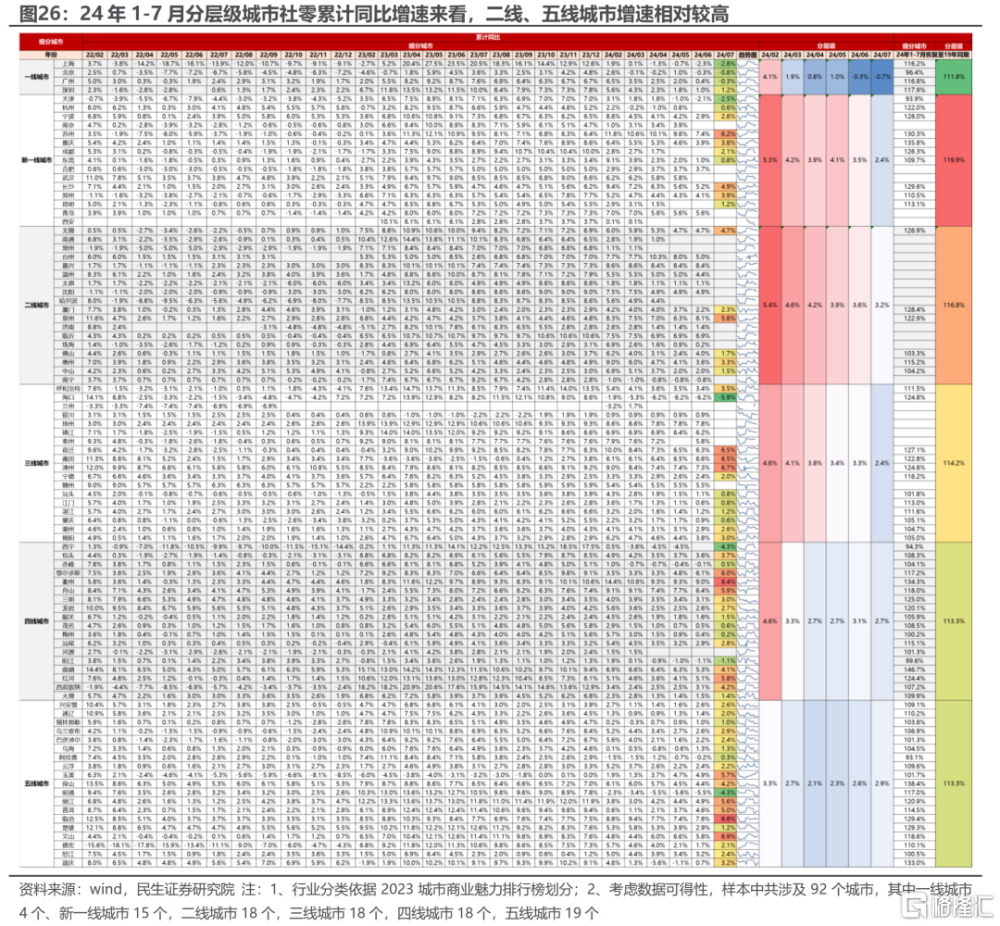

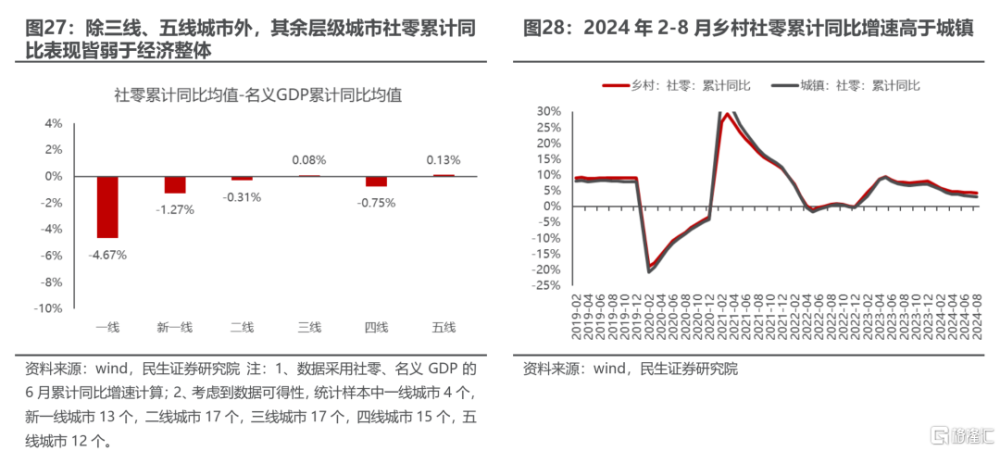

1)按城市層級劃分:高线城市來看,一线城市社零累計同比增速的轉負成爲市場對消費需求擔憂的重要依據,盡管新一线、二线等高线城市的社零表現要好於一线城市,規模仍處於小幅擴張區間,但尚不足以成爲消費改善的主要動力,且依舊是經濟中的拖累項。自2024年年初以來,一线城市在低基數效應減弱的環境中,內需不足的問題逐漸顯露,社零累計同比增速的均值(北京、上海、廣州、深圳四個一线城市的社零累計同比增速的均值)由2月的+4.1%逐漸回落至7月的-0.7%,落入負增長區間。社零規模的同比收縮增加了市場對高线城市乃至整體消費需求回落的擔憂。考慮到一线城市2023年的社零規模僅5.45億元,在高线城市社零中佔比21.7%,佔比整體社零的11.6%,體量較小,剔除一线城市後的高线城市(新一线、二线)社零規模達19.65億元,是一线城市的3.6倍,在高线城市中佔比達78.3%,佔整體社零規模的41.6%,其對社零的影響相對更高。7月新一线、二线城市社零累計同比增速的均值分別爲+2.4%、+3.2%,規模位於小幅擴張區間,對消費整體平穩運行存在一定支撐,但尚不足以成爲消費改善的主要動力,並且新一线、二线城市的社零累計同比增速皆顯著低於名義GDP的累計同比增速,是經濟中的拖累項。相對而言,低线城市社零無論從絕對增速、邊際走勢還是從與GDP增速的對比來看,皆是當前消費中相對更具增長韌性和潛力的方向。2023年低线城市(三线、四线、五线及以下)社零規模22.09億元,佔比整體社零的46.8%,佔據社零的半壁江山。2024年以來,面臨全國層面社零累計同比增速的趨勢下行,低线城市展現出了更強的增長韌性,五线城市的社零累計同比增速更是逆勢回升。除此以外,當大部分城市的社零成爲經濟中的拖累項目時,低线城市中的三线、五线城市的社零表現強於名義GDP,是經濟中的支撐項。

2)按城鄉劃分:鄉村市場較城鎮市場的消費增長優勢正在凸顯。1-8月鄉村社零累計同比+4.4%,高於城鎮社零累計同比的+3.2%,年初以來,(鄉村-城鎮)的社零累計同比增速差持續上行,鄉村市場消費增長的優勢正在擴大。

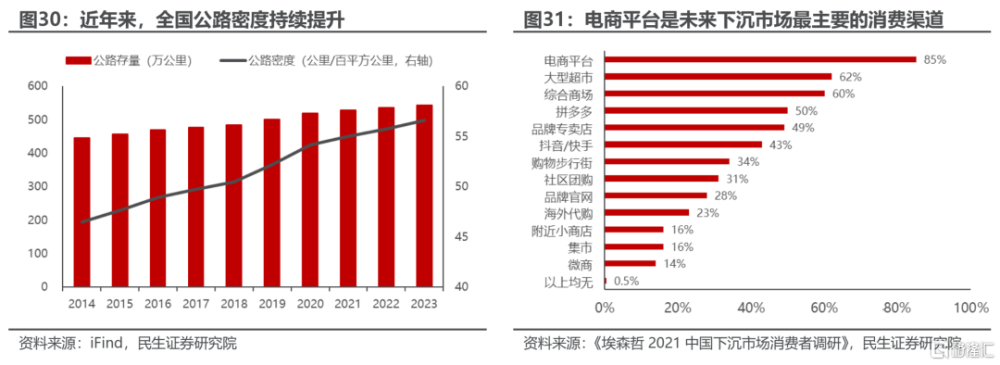

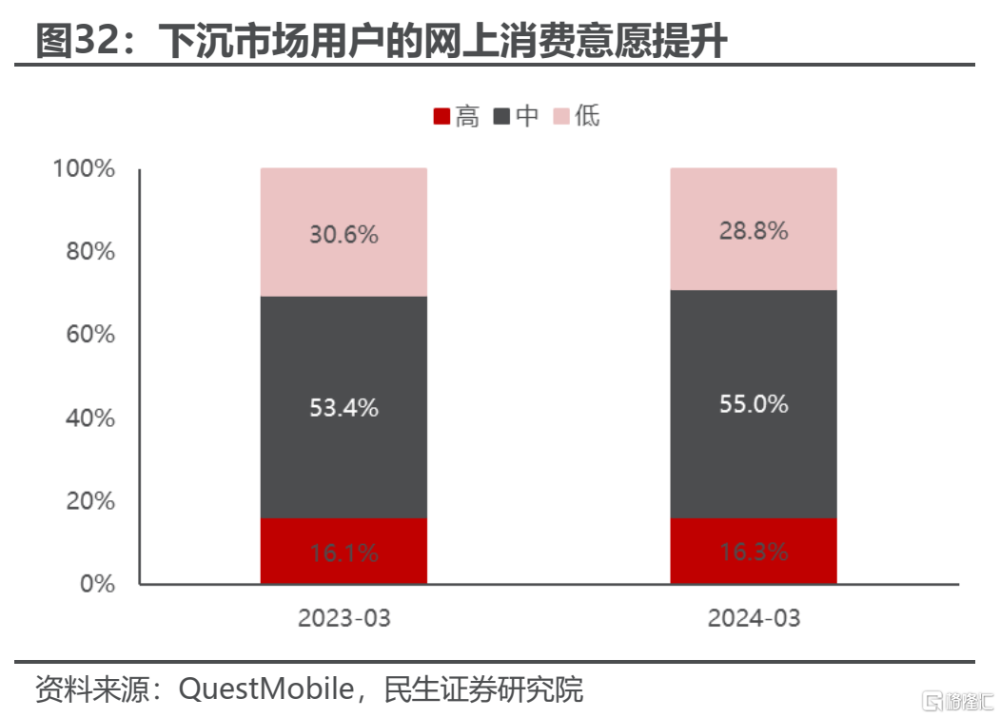

供給端消費場景的創造和需求端消費能力的穩健是當下下沉市場消費增長相對亮眼的核心原因。1)供給端而言,縣域商業體系建設的推進、網上零售對鄉村觸達能力的提升,爲鄉村居民創造更多消費場景。以網上零售爲例,近年來,伴隨國內基礎設施的積極推進,我國公路密度持續增加,交通運輸對下沉市場的覆蓋度提升。快遞作爲這一趨勢的受益者,對下沉渠道的布局逐步細化,並通過“快遞下鄉”、“快遞進村”、“一村一站”等工程不斷完善快遞網絡在鄉村市場的布局,爲縣鄉居民網上購物創造更爲便捷的消費環境。1-8月國內網上零售額9.64萬億元,同比+8.9%,其中,實物商品網上零售8.01萬億元,同比+8.1%,高於社零累計同比的+3.4%,佔社會消費品零售總額的比重達25.6%。下沉市場居民的线上消費持續提升,未來電商平台有望成爲下沉市場消費者最依賴的購物渠道。截至2024年3月,下沉市場中對线上消費持較高意愿的居民佔比爲71.3%,同比提升1.8個百分點。根據埃森哲調研,未來將有85%的下沉市場居民通過電商平台進行購物,電商平台將是下沉市場消費者最主要的消費渠道。2)需求端而言,相較於高线城市,下沉市場居民受地產財富效應的影響較小,地產景氣回落的環境中,消費能力相對受損較小。根據克而瑞數據,9月全國30個重點城市商品住宅成交面積859萬平方米,同比-34%,環比-6%,維持低位。地產對居民財富的負面效應仍在。分城市層級來看,一线、二三线城市9月商品住宅成交面積同比分別-35%、-33%,環比分別-15%、-4%,低线城市的地產銷售表現更爲穩健,地產對低线城市居民消費能力的拖累相對較小。

服務消費:

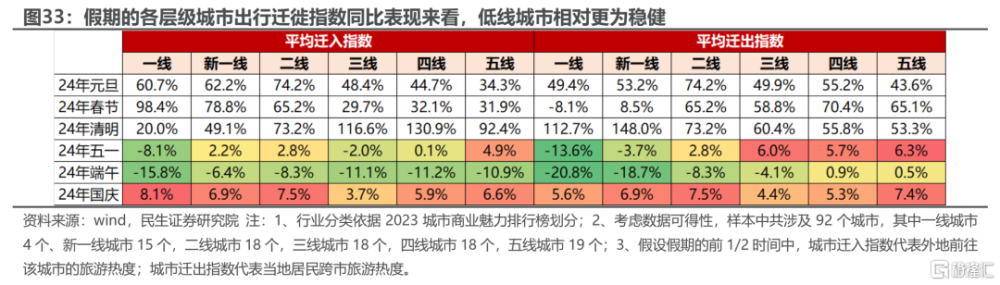

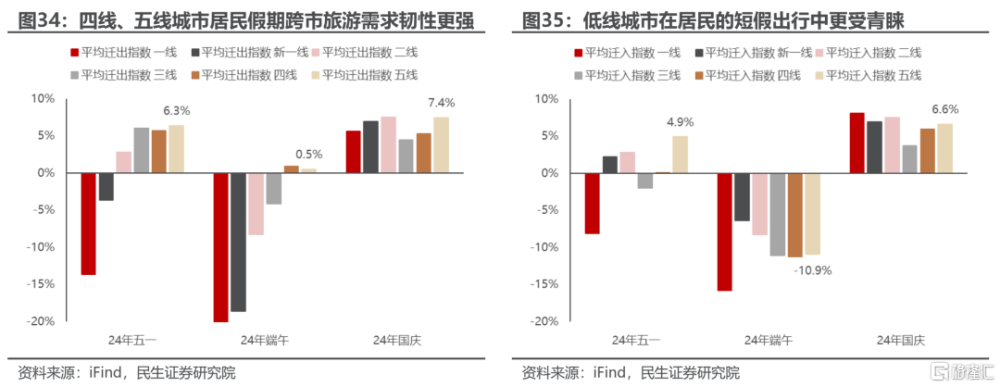

通過觀測2024年假期前半段各層級城市遷徙指數同比增速的表現,其中,遷出指數的同比增速則代表着該層級城市居民假期跨市出遊熱情,而遷入指數的同比增速代表着該層級城市對外地居民假期旅遊的吸引力(注:由於百度遷徙指數主要計算的是人員的跨市流動,因此假期期間本地遊的熱度未能從當前數據中反映)。整體上,居民出行熱度自“五一”假期以來出現一定程度的回落,但伴隨穩增長政策的密集出台,居民對資產負債表修復的信心有所改善,國慶假期出行熱度同比增速小幅回升。橫向對比來看,1)居民出遊熱度來看,相較於高线城市的服務消費高彈性,低线城市展現出更強的需求韌性。回顧2024年以來各層級城市假期的遷出指數表現,高线城市中一线、新一线、二线城市的遷出指數同比增速分別在-20.8%~+112.7%,-18.7%~+148.0%,-8.3%~+74.2%的區間波動,彈性較大;低线城市中三线、四线、五线城市的同比增速分別落在-4.1%~+60.4%,+0.9%~+70.4%,+0.5%~+65.1%的區間,增速下限顯著優於高线城市。2)假期出行目的地受歡迎程度來看,高线城市依舊是長假中居民出遊的重要選擇,與此同時,低线城市在短假出行中對居民的吸引力更強。回顧2024年以來各層級城市假期的遷入指數表現,在春節、國慶等長假出行中,高线城市依舊是居民的主要選擇,其遷入指數的同比增速相對更高。而在清明、“五一”、端午等短假出行中,低线城市受益於周邊遊、戶外遊熱度的提升,得到更多居民青睞。

2.2.2 消費企業布局下沉市場的痛點分析

下沉渠道的拓展、價格定位的變化是消費企業在發力下沉市場時的兩大關注方向。然而考慮到消費企業經營邏輯、下沉市場居民消費訴求在商品和服務方面皆存在差異,當前商品消費企業和服務消費企業在下沉市場的布局中或面臨着不同的難點:

商品消費:

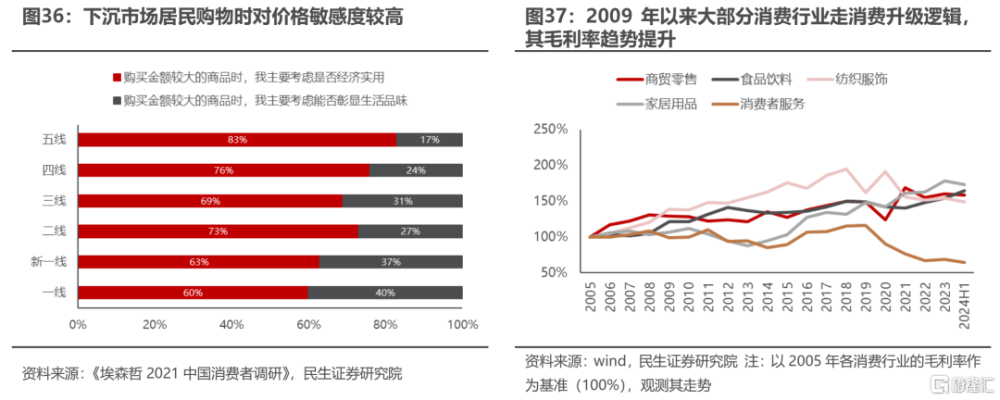

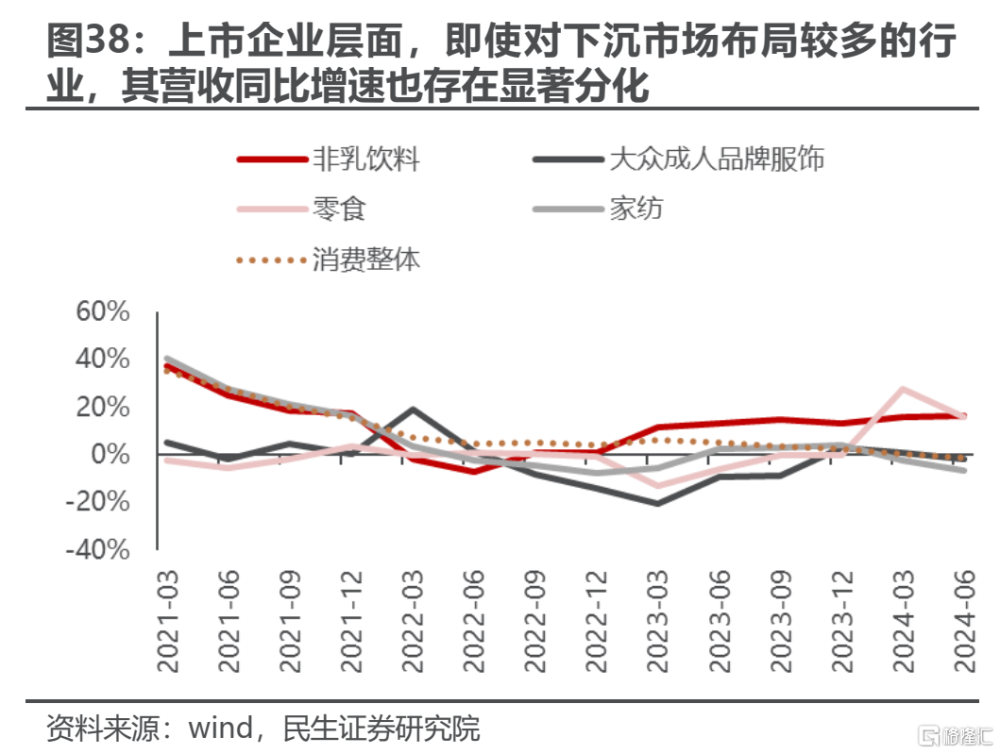

相較於下沉市場渠道的拓展,對於商品消費企業而言,過去專注於消費升級邏輯,品牌溢價帶動的商品定價的持續擡升與下沉市場居民消費中價格的高敏感度形成矛盾,成爲破局的更大難點。對於上市的商品消費企業而言,下沉渠道的拓展方式相對豐富且高效,如可以通過线上零售和經銷商渠道的布局來實現。而價格的定位確是當前企業在下沉過程中更大的矛盾所在。根據埃森哲的調研數據,相較於高线城市居民在消費中更關注對生活品質的彰顯,並愿意支付一定品牌溢價,下沉市場居民更在意商品的實用性,對價格的敏感度也更高。對於大部分消費品上市公司而言,消費升級—品牌溢價—定價提升—毛利率走高是過去商品消費企業運營的主要邏輯,2009年以來,包括食品飲料、家居用品在內的大部分消費行業的毛利率持續提升。上市公司定價較高與下沉市場居民價格高敏感度之間的矛盾使得即使從部分被普遍認爲是渠道下沉做的相對充分的商品消費細分板塊來看,我們看到彼此間的表現也存在明顯分化。例如,2024年上半年,零食與非乳制品的營收與利潤表現相較於消費整體佔優(事實上,市場關注度較高,受益於下沉市場零食量販概念的零食板塊業績同比增速已然出現放緩跡象,持續性似乎相對有限),大衆服飾、家紡表現則與整體無明顯差異。

服務消費:

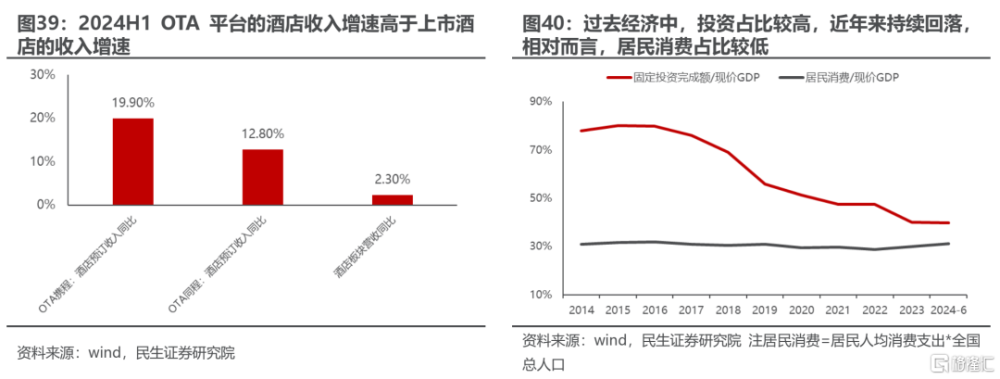

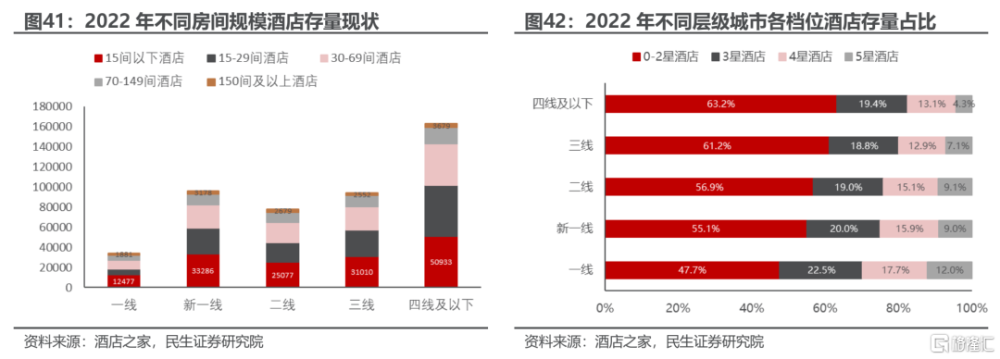

下沉渠道的鋪設而非價格的讓渡是當前上市的服務消費企業布局下沉市場時更需要落實的方向。下沉渠道的拓展方面,在過去長期由投資驅動的經濟高增長環境中,大量服務消費聚焦於更偏商務活動而非居民端的消費需求,反而渠道下沉的力度不夠。據酒店之家數據,截至2022年,具備70間及以上房間規模的酒店存量現狀來看,一线、新一线、二线、三线、四线及以下城市佔比總量的21.4%、14.7%、16.8%、14.5%、12.3%。低线城市的規模型酒店存量佔比顯著低於一线城市。在此背景下,當下沉市場文旅消費成爲更重要的增長力量時,以酒店行業爲例,2024年上半年的上市酒店收入表現弱於下沉渠道布局更爲完善的OTA平台。2024上半年酒店板塊營收同比的+2.3%,顯著弱於OTA平台,攜程、同程酒店預訂收入同比分別+19.9%、+12.8%。價格的定位方面,下沉市場一方面承接着高线城市居民的出行消費需求,另一方面也受益於當地居民消費升級下的文旅消費需求,對價格的敏感度相較於商品消費而言要低一些。酒店之家數據顯示,2022年四线及以下城市的中檔及高檔酒店(3星、4星、5星酒店)存量合計佔比達52.3%,佔比高於更具性價比的0-2星酒店。除此以外,四线及以下城市的中檔(3星)酒店佔比不比二线城市中檔酒店少,甚至略高。下沉市場中,中高檔酒店同樣是順應居民消費需求的更重要方向。並且,考慮到當前對於大部分上市酒店集團而言,其旗下的酒店幾乎能夠覆蓋到全價格帶,因此價格的讓渡並非當下酒店行業在布局下沉市場中的最核心矛盾,下沉渠道覆蓋率的提升或是更重要的努力方向。

3 結論

三季度國內經濟維持弱穩運行,對逆周期政策的依賴度顯著加強。其中,消費作爲經濟中重要的一環,能否企穩改善受到市場較多關注。觀測當前拉動消費增長的兩股力量:補貼政策的加碼和下沉市場的崛起,①對於補貼政策而言,通過分析補貼政策的目標及當前效用,其對消費總量的增長短期易托難舉,消費真正的改善仍需要依靠內需的恢復。②面對下沉市場的崛起,當下沉市場因成爲國內消費增長韌性的重要來源而受到企業更多關注時,商品型消費企業和服務型消費企業在下沉市場破局中面臨不同的困境,商品型消費企業在下沉過程中需進行更多價格的讓渡,而服務型消費企業對下沉渠道的鋪設或是當下更需要落實的方向。

4 風險提示

數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。以上數據根據公开數據等整理,可能存在信息更新不及時、信息不全面的風險。

以舊換新政策效果不及預期。如果以舊換新政策在各地方的推進和落實不及預期或導致最終政策對以汽車、家電爲代表的大宗消費品內需改善的幅度低於預期。

注:本文爲民生證券2024年10月9日研究報告《三季度行業信息回顧與思考:淺談當下消費的兩股力量:補貼政策加碼+下沉市場崛起》,報告撰寫:牟一凌S0100521120002、沈心怡S0100524020002

標題:淺談當下消費的兩股力量:補貼政策加碼+下沉市場崛起

地址:https://www.iknowplus.com/post/155504.html