黑海糧食協議終止,國內外糧價影響幾何?

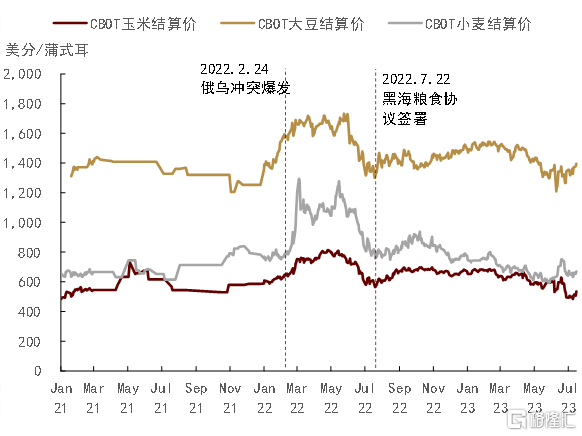

7月17日,俄羅斯宣布,正式通知土耳其、烏克蘭、聯合國祕書處,終止延長黑海港口農產品外運協議(以下簡稱“糧食協議”)。事件發生後,國際糧食價格隨即上行,CBOT玉米主力合約價格快速拉升,單日漲幅超過5%,CBOT小麥主力合約也在弱勢運行一段時間後,連續2日上漲。當前,市場各方聚焦黑海協議終止可能對全球糧食價格帶來的影響。

俄烏地緣衝突後,爲應對全球糧食價格上漲,黑海糧食運輸協議達成

2022年2月,俄羅斯與烏克蘭的地緣政治衝突發生。兩國作爲全球重要的糧食產出和出口國,導致全球供應鏈受到幹擾。去年2月衝突後,北非、中東等谷物淨進口國谷物供應收縮,其他國家也受到全球糧食價格上漲的影響。2022年7月22日,在聯合國和土耳其的共同調解下,俄烏雙方達成了黑海糧食運輸協議。

按照該協議的條款,兩國同意在黑海开闢一條爲商船服務的人道主義通道,並共同保證這條航线的安全,承諾不在該區域發生衝突。俄羅斯方面,同意烏克蘭使用包括敖德薩在內的三個港口城市作爲商船的停靠之處。另一方面,聯合國、土耳其和烏克蘭三方支持俄羅斯通過黑海出口其糧食化肥制品和化肥原料,以及一系列削弱對俄羅斯的制裁的措施。

作爲協議的一部分,聯合國與俄羅斯籤訂了一份諒解備忘錄,承諾爲俄羅斯的谷物和化肥出口創造便利條件。協議還規定,聯合國、烏克蘭、俄羅斯和土耳其共同組建一個聯合協調中心,負責監控進出黑海的商船,並確保這些商船走的是安全航线。這份協議的初始有效期爲120天,2022年11月17日俄羅斯、烏克蘭、土耳其及聯合國四方決定將協議延長120天,2023年3月19日決定延長60天,2023年5月18日再度延長60天。

黑海糧食協議有效緩解了全球糧食危機的擔憂,並穩定了全球糧食價格

在過去的一年中,盡管俄烏之間的摩擦持續不斷,但是此份糧食協議卻有效地保持了兩國糧食出口的運轉。根據聯合國黑海港口農產品外運協調中心(JCC)的數據顯示,在這份糧食協議的框架下,自2022年8月1日第一批船只通過這條“糧食運輸走廊”至2023年4月,烏克蘭的敖德薩港、切爾諾莫斯克港和尤日內港這三個港口共運輸出了約3290萬噸糧食產品,其中小麥890萬噸,佔比27%,玉米1690萬噸,佔比50%,油料和飼料作物佔比18%,葵花籽油佔比5%。

我們認爲,這份協議一定程度上有助於緩解全球糧食擔憂,穩定全球糧食價格。2022年4月至5月,受到俄烏衝突的影響,世界糧食價格指數達到了峰值(158.5點),但自從2022年7月俄烏達成黑海糧食協議後,價格开始下跌,到12月降至135.4點,接近2022年1月的水平(133.8點)。到今年6月,該指數已經下降至122.3點。數據顯示,根據糧食協議從烏克蘭出口的所有糧食產品的價格,在春季達到峰值後,都已經回落至2022年1月的水平,我們認爲,這印證了俄烏糧食協議的積極影響。在討論該協議的期限時,初步的約定是,如果在協議到期後沒有任何一方提出異議,那么協議將自動延期。在2022年11月,該協議成功延期了120天,並在2023年3月18日和5月18日分別延長60天。到了7月17日,俄羅斯宣布不再續約該協議。這一決定引發了市場的強烈關注。

國際玉米:新季全球玉米基本面向好預期不改,事件性衝擊對價格影響有限

俄羅斯暫停黑海糧食出口走廊協議,市場看多情緒有所點燃。但我們認爲,當前全球玉米基本面與俄烏衝突初期已大不相同,本輪事件性影響對玉米價格影響有限。一是2023/24全球玉米供給預期向好修復,美玉米種植面積大幅提升,帶動產量或較去年提升超過10%(產量增加超過4000萬噸),出口預期增加18%,這有助於保障下半年全球谷物價格不會出現大幅上行。同時,我們看到,俄羅斯玉米同比增產接近3%,仍可向黑海地區持續輸出。二是巴西玉米收割上市,產量突破新高,USDA預計巴西玉米產量達到1.3億噸,有助於對衝掉協議停止後的看多情緒。三是烏克蘭玉米邊際出口增量有限。當前市場聚焦協議結束後,烏克蘭糧食外運受阻帶來的階段性供給緊張。我們看到,在糧食協議期間,烏克蘭國內玉米積壓問題已基本解決,從USDA7月預測中,烏克蘭國內玉米上年度庫存下降超過75%,疊加新季玉米減產,從全球供需來看,烏克蘭新季玉米供給市場基本已交易充分,因此我們認爲短期玉米外運受阻,對玉米價格影響較爲有限。

向後看,我們依然維持半年展望的觀點,天氣仍是影響新季全球玉米價格的關鍵,但事件性衝擊短期或對價格形成一定提振,中長期看,巴西當季玉米出口壓力、美國新季玉米種植面積大幅增加下,國際玉米價格維持大方向下行。

國際小麥:供需維持緊平衡,短期有衝擊,但價格上行高度有限

相比於玉米,新季全球小麥供需大概率維持緊平衡,烏克蘭小麥減產已被定價,因此糧食協議暫停,國際麥價上行空間有限。我們認爲,小麥作爲口糧,區域內供需平衡更爲關鍵,而小麥供需仍會大概率實現區域內供需平衡。我們認爲,歐盟及北非地區的糧食安全問題無需過分擔憂。從區域內看,一是當前北半球冬小麥已收割上市,俄羅斯小麥預期減產7%左右,但是疊加高企的初期庫存(同比增加37%),俄羅斯小麥總供給仍十分充裕,出口同比或增加6.7%。二是歐盟新季小麥豐產上市,總體產量增加3%左右,同時期初庫存增加32.58%,進口需求下降33%,對烏克蘭進口依賴大幅下降。三是北非地區,新季進口增量在6.8%,絕對量上約200萬噸,從出口數量看俄羅斯和歐盟地區都可以實現彌補。

向後看,北半球冬小麥豐產上市,新季美國、歐盟等主要國家和地區均實現豐產,同時市場對於烏克蘭小麥減產已有預期,因此短期全球小麥供需失衡的概率較小,但是從區域看,烏克蘭仍是黑海地區最重要的糧食出口國家之一,糧食協議仍在多方協調中,短期對於市場情緒會帶來一定程度的影響,看多氛圍提振。中長期看,協議仍在多方協調,如果糧食協議得到完全的執行,使得俄羅斯的糧食和化肥也能更多地進入國際市場,我們認爲這對於全球糧食安全形成利好。

國內農產品:在多元化進口來源國的战略下,協議終止對我國糧食市場造成的影響較爲有限

去年以來,自黑海糧食協議籤署後,烏克蘭約有800萬噸糧食運進國內,其中包括570萬噸玉米、150萬噸葵花籽粕、37萬噸豆油和34萬噸大麥,對補充國內糧油供給起到重要的作用。本次協議暫停,市場較爲關心國內糧油價格是否會出現大幅上行,特別是玉米供需是否會出現缺口。

自我國臨儲玉米庫存消耗殆盡之後,我國玉米每年約進口1800-2000萬噸,其中,美國和烏克蘭是主要的進口來源國,二者佔據了99%左右的市場份額,其中烏克蘭佔比大約29%。在俄烏衝突發生以後,確實也對國內的玉米價格帶來了一定的輸入性上漲壓力。但隨後我國加速了多元化進口渠道的布局,打通了包括巴西、南非等多國在內的糧食輸華通道,特別是加大巴西玉米採購。截至上半年,我國從巴西進口的玉米數量已經超越烏克蘭,成爲我國第二大玉米進口來源國。目前巴西第二季玉米已經進入收割上市期,FOB報價持續走低,我們預計三季度或將有更多數量的巴西玉米到港。

我們認爲,對於烏克蘭缺失的玉米市場,我國可以通過新增加的渠道來補充,而植物油產品,在國際市場替代品較爲豐富。東南亞棕櫚油尚在豐產周期,下半年進口利潤打开後,國內採購或逐步增加。綜上所述,在黑海糧食協議中斷後,雖然國內市場可能會失去烏克蘭的進口糧食補充,但在多元化進口來源國下,對我國糧食市場造成的影響較爲有限。

圖表:國際谷物價格走勢

資料來源:CBOT,中金公司研究部

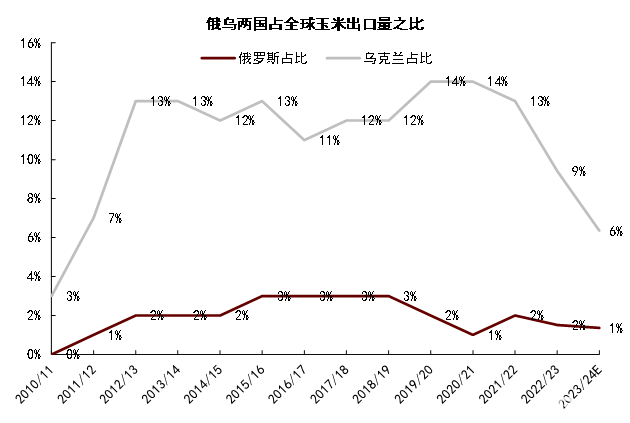

圖表:俄烏兩國佔全球玉米出口量之比

資料來源:USDA,中金公司研究部

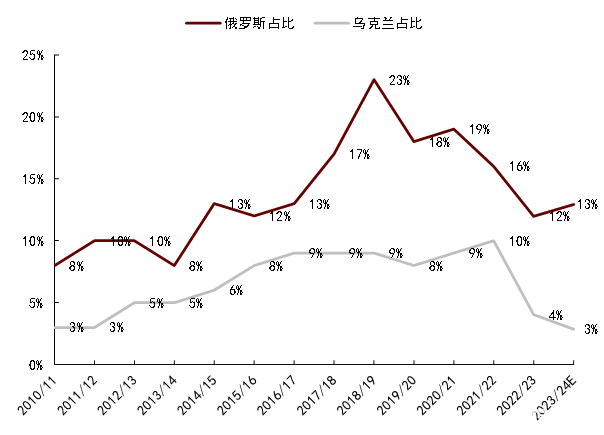

圖表:俄烏兩國佔全球小麥出口量之比

注:2023年爲1、2月合並數據 資料來源:國家統計局,海關總署,中金公司研究部

圖表:烏克蘭糧食出口流向

資料來源:UN Comtrade,中金公司研究部

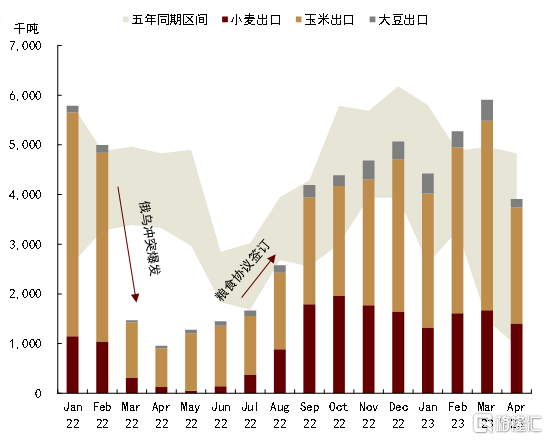

圖表:烏克蘭谷物月度出口量

資料來源:UkAgro,中金公司研究部

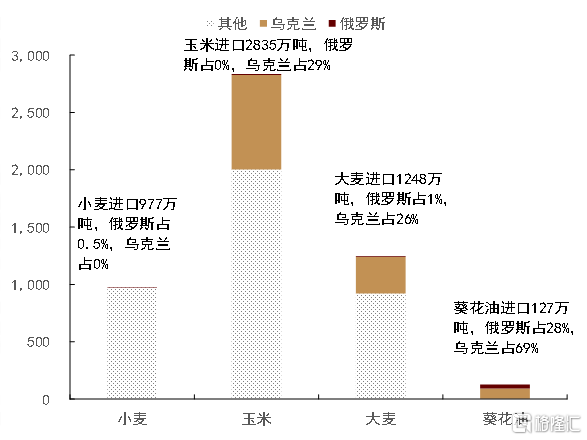

圖表:我國對於俄烏農產品進口依賴度(2022年)

資料來源:海關總署,中金公司研究部

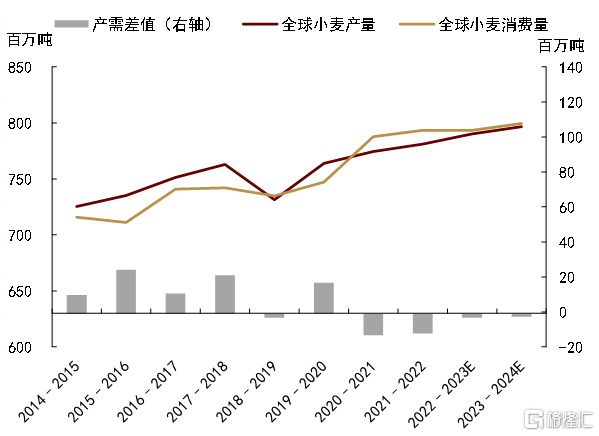

圖表:全球小麥供需情況

資料來源:USDA,中金公司研究部

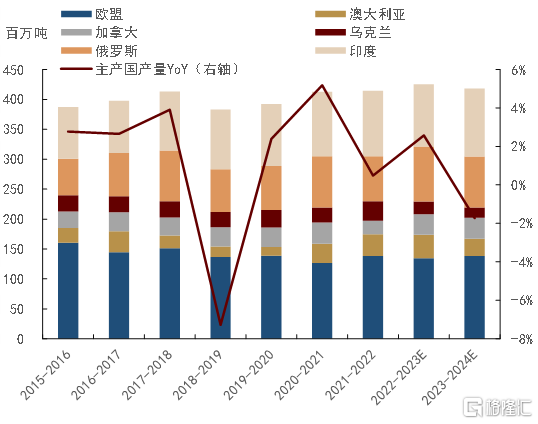

圖表8:小麥主產國產量

資料來源:USDA,中金公司研究部

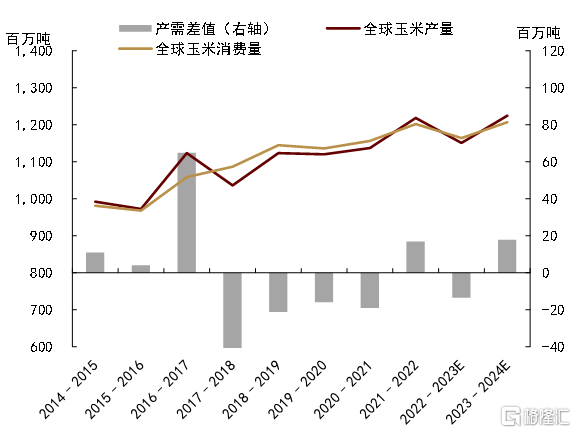

圖表:全區玉米供需情況

資料來源:USDA,中金公司研究部

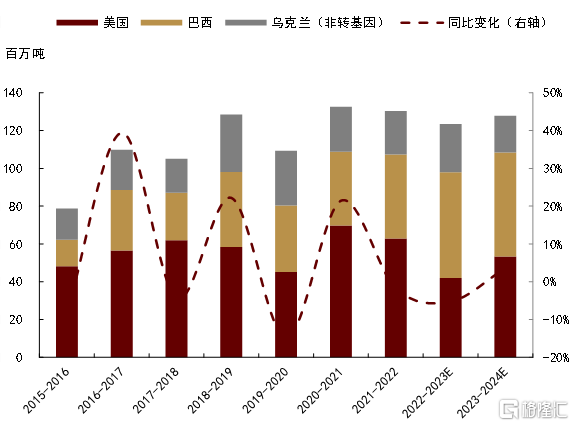

圖表10:玉米主產國出口情況

資料來源:USDA,中金公司研究部

注:本文來自中金公司2023年7月20日已經發布的《黑海糧食協議終止,國內外糧價影響幾何?》,報告分析師:郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524;陳雷 SAC 執業證書編號:S0080122030114;龐雨辰 SAC 執證證書編號:S0080122080153

標題:黑海糧食協議終止,國內外糧價影響幾何?

地址:https://www.iknowplus.com/post/15411.html