半導體TOP10:模擬進,存儲出!

衆所周知,半導體行業是一個周期性極強的產業,在經歷了2020和2021年的創紀錄水平之後,半導體市場進入了長期的下降。2023年整個半導體市場仍處於下行周期,消費電子市場的疲軟影響廣泛,尤其是存儲芯片和MPU這兩大品類遭受重創。

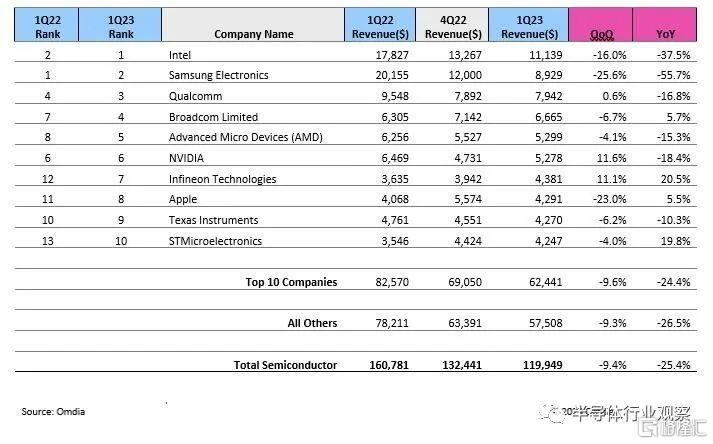

據Omdia最新研究顯示,2023年第一季度的半導體收入爲1205億美元,較去年第四季度環比下降9%。這已經是半導體市場連續第5個季度持續下滑,也是自2002年以來最長的一次連續性下跌。在這樣的背景下,全球半導體廠商的營收排名也發生了短暫的變化。

2023年Q1半導體TOP榜單

存儲廠商最慘,

SK海力士和美光跌出前十

整個半導體市場中,存儲無疑是最慘的。存儲作爲半導體的大宗產品,通常佔據約三分之一的市場。但是2023年由於存儲市場的疲軟,存儲芯片供應過剩,存儲芯片價格不斷下跌。2023年第一季度,存儲的市場規模爲193億美元,僅佔2023年第一季度總營收1205億美元市場的16%。

與之相對應的,存儲芯片廠商今年也飽經風霜,存儲芯片三巨頭的季度營收基本跌去了一半。2022年半導體銷售TOP5的企業中,有3家存儲芯片廠商,分別是三星電子、SK海力士、美光。然而,從Omdia的統計中可以看到,2023年第1季度目前排名前十的僅剩三星一家。上一次SK海力士和美光未能躋身前十還是在2008年,存儲真可謂是個大起大落的市場。回顧存儲市場近幾十年的發展歷程,逆周期和價格战時期,導致大企業破產倒閉的情況屢見不鮮。當年德國的奇夢達、日本“國家隊”的爾必達紛紛在下行周期和價格战中紛紛折戟。

三星是前十大半導體廠商中跌幅最大的企業,2023年第一季度營收爲89億美元,同比大跌55.7%,痛失半導體老大身份。而據外媒的報道,三星二季度似乎也不太樂觀,利潤預計將同比暴跌96%,創下14多年來季度的最低水平。

因此,三星正在努力增加在AI領域的芯片需求份額,如高帶寬內存和晶圓代工業務。值得一提的是,三星晶圓代工業務先進制程的良率加速提升,南韓媒體報道,三星4納米良率已從年初的50%提高到75%,可與台積電相媲美。3納米良率達到60%,而且最近其3nm GAA客戶首曝光,Techinsights報道指出,比特微的Whatsminer M56S++礦機芯片使用的正是三星SF3E工藝制造。

不同於家大業大的三星,SK海力士和美光是純存儲芯片供應商,因此受到的打擊也更大,兩家存儲巨頭直接跌出全球半導體前十榜單。

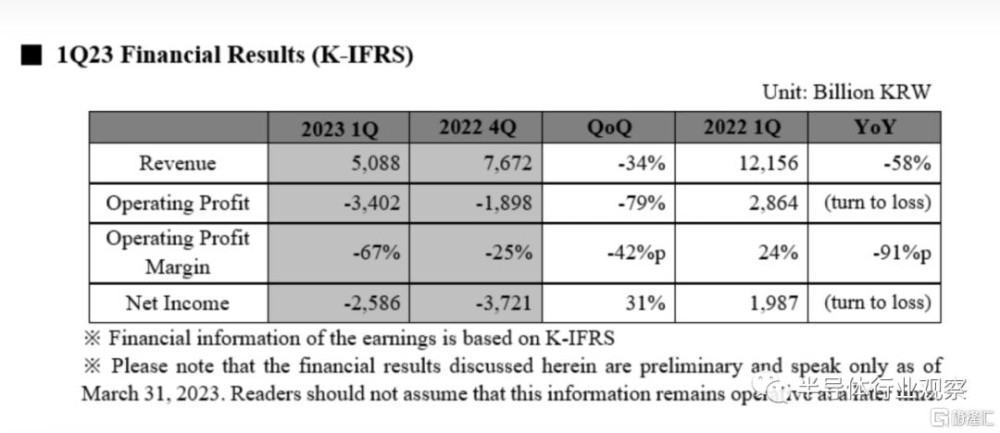

SK海力士營收的90%都來自於存儲業務,2023年第一季度,SK海力士營收爲5萬億韓元(大約39億美元),同比下降58%,環比下降34%,虧損2.5億韓元。SK海力士正在寄希望於的其強大的HBM,並且加大投資將其HBM產能擴大2倍。業內人士透露,英偉達可能需要SK海力士的HBM3E產品。

SK海力士一季度財報數據

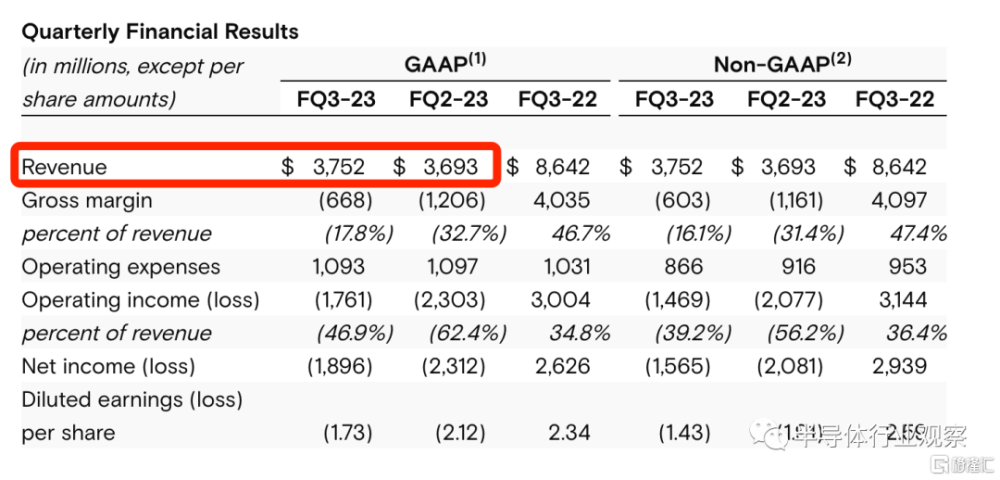

美光更是經歷了13年以來的最大虧損,在截止2023年3月1日的2023財年第二季度營收同比下降約53%,爲36.9億美元,淨虧達23億美元。在截至2023年6月1日的 2023 財年第三季度業績收入爲37.5億美元,同比下降56%。美光不僅受到市場的影響,還遭遇了中國的禁售,這對美光來說無疑是雪上加霜,據悉,中國的直接和間接銷售約佔美光總營收的1/4。未來幾個月美光的營收繼續下跌似乎已成定局。美光預測2023年第四季度的營收爲39億美元±2億美元。在2023財年的二季度業績中,美光科技總裁兼首席執行官 Sanjay Mehrotra 表示:“中國國家互聯網信息辦公室(“CAC”)最近的決定是一個重大阻力,影響了我們的前景並減緩了我們的復蘇。”

美光2023財年第二、三季度財報數據

微處理器廠商,喜憂參半

微處理器(MPU)市場的下滑也比較嚴重,2023年第一季度MPU市場規模爲131億美元,相比去年的200億美元,同比下降34.5%。而在具體的微處理器廠商方面,卻是喜憂參半的局面。

英特爾雖然超越了三星位居第一位,但是在PC市場萎靡的情況下,也不好受。據數據供應商IDC統計,2023年第一季度全球個人電腦出貨同比下降29%。2023年第1季度,英特爾實現收入爲117億美元(英特爾官方信息),同比大跌36%,是前十大半導體廠商跌幅中僅次於三星的企業。而且一季度虧損28億美元,是英特爾有史以來最大的季度虧損。

英特爾近年來逐漸剝離和放棄了一些不太賺錢的業務,包括NAND內存、SSD業務、Optane SSD,出售了預建服務器業務等等,而是堅定的走IDM 2.0之路,營收的下降絲毫沒有動搖英特爾IDM 2.0的決心,英特爾正在歐洲、美國、以色列等地區到處建廠。最近英特爾還發布了用於大模型的AI芯片Gaudi 2,打算在人工智能市場分一杯羹。

相比較之下,萬年老二的AMD在2023年表現還不錯,今年,AMD推出了多個新產品,包括用於生成式AI領域的MI3000X等,人工智能路线圖和客戶參與度都在加速。2023年第一季度AMD實現營收爲52.99億美元,同比下降15.3%,由去年的第8來到了第5。

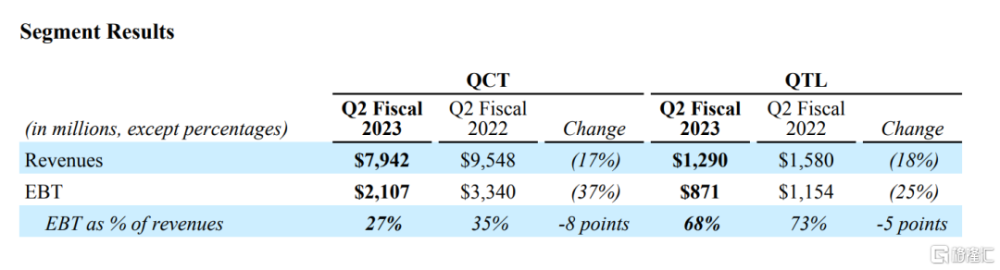

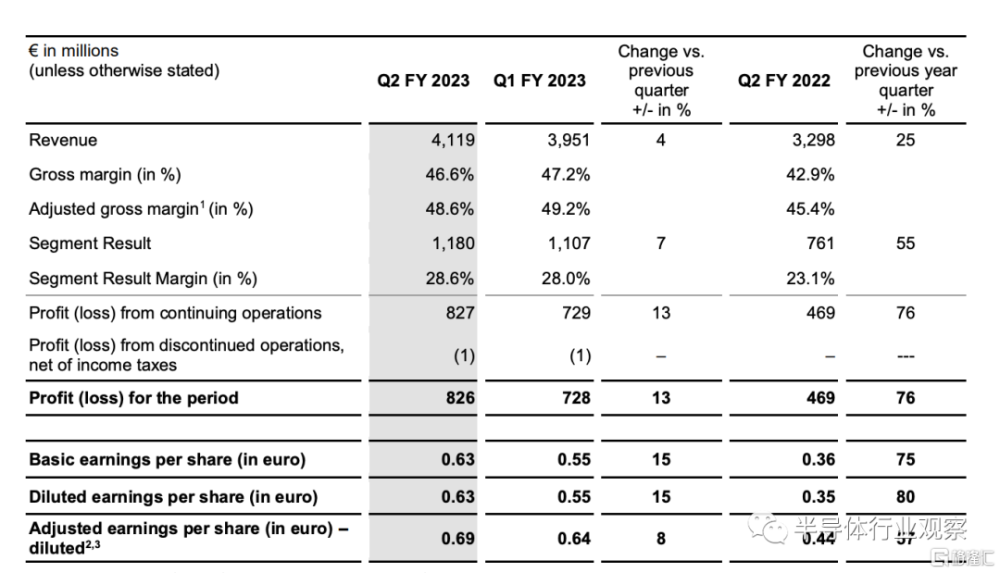

排在第三位的是高通,其最大的營收來源是手機業務,近年來高通雖也在發力汽車業務,不過汽車業務(包括汽車芯片和軟件)規模仍然很小。由於手機需求減少,庫存水平持續的升高壓低了價格,影響了高通的營收。高通的芯片部門名爲 QCT,銷售智能手機處理器、汽車芯片和其他先進電子產品零部件。2023年第一季度高通的QCT芯片部門(高通2023財年二季度)營收爲79億美元,同比下降17%。該部門收入的最大部分來自手機芯片,高通公布的手機銷售額爲61.1億美元,比去年下降17%;來自汽車業務的收入增長了20%,達到4.47億美元。高通CEO阿蒙在與分析師的電話會議上表示:“不斷變化的宏觀經濟背景導致需求進一步惡化,尤其是手機領域,其程度超出了我們之前的預測。”

高通2023財年第二季度營收情況

2023年生成式AI領域對芯片需求暴增,要說生成式AI的最大受益者,英偉達是頭一號。但是大家可能不太了解的是,博通也嘗到了甜頭。

2023年第一季度博通的營收爲66.65億美元,同比增長5.7%,是前十大半導體廠商中少有的,更是MPU類別芯片廠商中,實現同比增長的芯片廠商。去年博通排在第7的位置,今年提升到了第4。博通可提供數據中心用於網絡的芯片以及加速AI工作的專用芯片。今年四月,該公司發布了一款新芯片,用於使用網絡技術將超級計算機連接起來進行人工智能工作。博通首席執行官Hock Tan表示,生成式人工智能應用將增加對該公司芯片的需求。他表示,生成式AI目前在博通的半導體業務中佔據15%的市場份額,2022年僅爲10%。到2024年,生成式AI可能佔該公司半導體收入的 25%以上。

2023年由於生成式AI的大幅發展需求,英偉達正在扭轉頹勢,從2023年开始,英偉達的收入增長強勁,2023年第一季度營收爲52.78億美元,雖然同比仍有18.4%的下降,但是環比已經增長了11.6%。不過英偉達的排名位置並未發生變化。

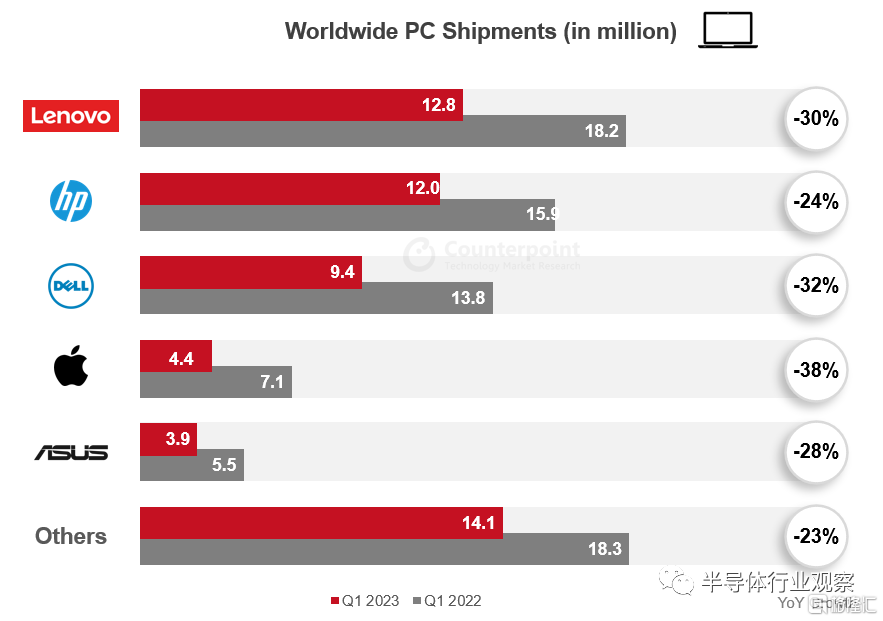

蘋果在2023第一季度實現營收42.9億美元,同比增長5.5%,環比下降23%,這使得蘋果從去年的第11位來到今年的第8位。蘋果在半導體業務營收的增長與其終端產品(尤其是手機銷量)的增長密不可分。蘋果2023年第一季度創下了iphone銷量記錄,部分原因是在新興市場如印度、墨西哥、巴西等地區吸引了新客戶,銷售表現強勁。據研究公司Canalys的數據顯示,2023 年前三個月全球智能手機出貨量下降了13%, iPhone的銷售額卻增長了1.5%,達到513 億美元,蘋果相對於安卓競爭對手贏得了市場份額。但蘋果Mac和ipad的銷量都未能幸免於消費電子產品低迷的局面,據Counterpoint數據顯示,蘋果一季度Mac銷量下降了38%。

2023年第一季度全球個人電腦出貨量

(來源:counterpoint)

模擬芯片三雄,殺進前十

2023年第一季度榜單中,最可圈可點的就是,三大模擬芯片廠商逐鹿前十,分別是英飛凌、德州儀器和意法半導體。這些模擬芯片廠商業務大多集中在汽車和工業領域,因此受到消費市場的影響較小,反之,汽車市場的蓬勃發展,更是讓他們站上風口浪尖。

尤其是德國芯片廠商英飛凌,由於其近年來聚焦在汽車芯片領域,讓英飛凌在2023年嘗到了甜蜜的果實,在排名中,英飛凌也從去年的第12位躍升爲第7。2023年第一季度英飛凌營收爲43.8億美元,同比增長20.5%,環比增長了11%,逆勢實現了同比和環比的雙雙增長。其中由於ADAS和電動汽車領域的需求,英飛凌汽車 (ATV) 收入增長11%,達到 20.80億歐元,汽車業務佔據英飛凌近一半的營收來源。

其次由於可再生能源、能源基礎設施、自動化和工業驅動以及交通領域的收入增長尤其活躍,英飛凌綠色工業電力 (GIP) 部門的收入從上一季度的5億歐元增長12%至 5.58億歐元;不過由於消費領域需求的下滑,英飛凌電源與傳感器系統 (PSS) 部門收入從上一季度的10.43億歐元下降11%至9.25億歐元;由於支付卡、MCU、政府身份識別和嵌入式SIM的增長,英飛凌的互聯安全系統 (CSS) 部門收入從本財年第一季度的 5.31 億歐元增長4%至5.5億歐元。

英飛凌2023年第1季度財報數據

2023年在大多數半導體供應商下修全年營收的情況下,英飛凌卻看到了強勁的增長,將2023年營收預測從155億歐元(±5億)修訂爲162億歐元(±5億),這相當於比2022財年增14%。而且英飛凌計劃2023財年的資本支出約爲30億歐元,加大對汽車芯片等產品的擴產。

意法半導體也是由於在汽車芯片領域的優勢,2023年第一季度實現營收42.47億美元,同比大增19.8%。由去年的第13名躋身到了第10的位置。與去年同期相比,意法半導體的汽車產品和分立器件產品部(ADG)和微控制器和數字IC產品部(MDG)的收入分別增長了43.9%和13.2%,而模擬器件、MEMS和傳感器產品部(AMS)略有下降0.9%。毛利率擴大300個基點至49.7%,ST產品組合的改善和優惠的定價推動了利潤率的增長。意法半導體也將2023財年收入預期從之前的168億~178億美元上調至170億~178億美元。

而模擬芯片巨頭德州儀器增長則有點喫力,這主要是因爲德州儀器有相對一部分的業務是在消費領域。德州儀器來自工業領域的收入約爲40%,個人電子產品部門和數據中心服務器部門約佔30%,汽車約佔20%。

2023年第一季度TI營收爲42.7億美元,同比下降10.3%。其中,個人電子產品部門和數據中心服務器部門的收入較第四季度下降了30%,工業市場收入持平。2023年,TI一方面面臨着在消費領域的客戶處於清庫存階段,另一方面還受到來自本土模擬芯片廠商的競爭替代,尤其是在電源芯片領域,競爭異常激烈,TI甚至不惜祭出了“無底线的價格战”。

這三家模擬芯片廠商的營收處於接近點,展望二季度也將頗有看點,英飛凌預計營收將達到約40億歐元(約44.8億美元),意法半導體的二季度淨營收中位數預計達到42.8億美元,TI第二季度預計收入在 41.7億~45.3億美元之間。這三家誰將勝出呢?

寫在最後

2023年已經過半,不少芯片企業對下半年行業復蘇抱有很大的期望,也有一些廠商持不同的觀點。但中長期來看,半導體產業發展長期向好的趨勢不會變。人工智能、物聯網、5G等新興技術的迅猛發展,對芯片的需求正在不斷增加。半導體前十榜單進進出出是常事,2023年最終排名是怎樣的情況還不好說。對於行業內的企業來說,抓住機遇、靈活應變,將是取得成功的關鍵。

標題:半導體TOP10:模擬進,存儲出!

地址:https://www.iknowplus.com/post/15410.html