財政穩增長,後續或如何加力?

事件

7月19日,財政部公布上半年財政收支情況。上半年,全國一般公共預算收入119203億元,同比增長13.3%;全國一般公共預算支出133893億元,同比增長3.9%。

內需偏弱、穩增長受掣肘下,後續財政加力或重在打通資本金堵點、對衝需求不足等

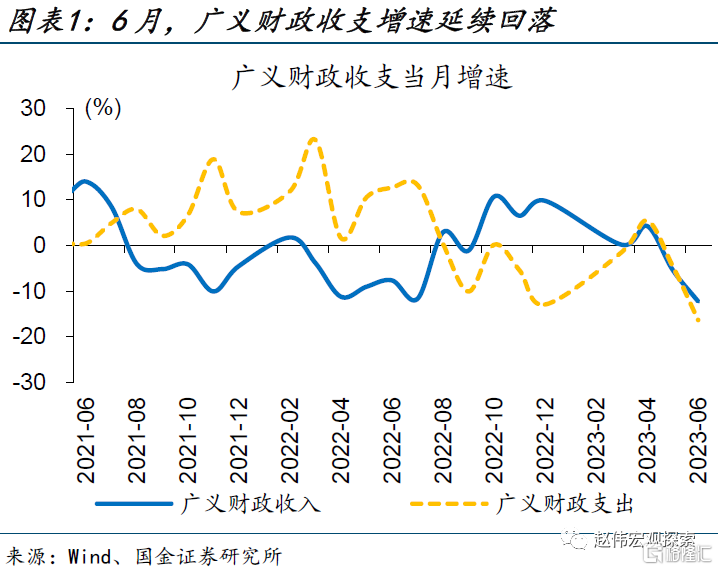

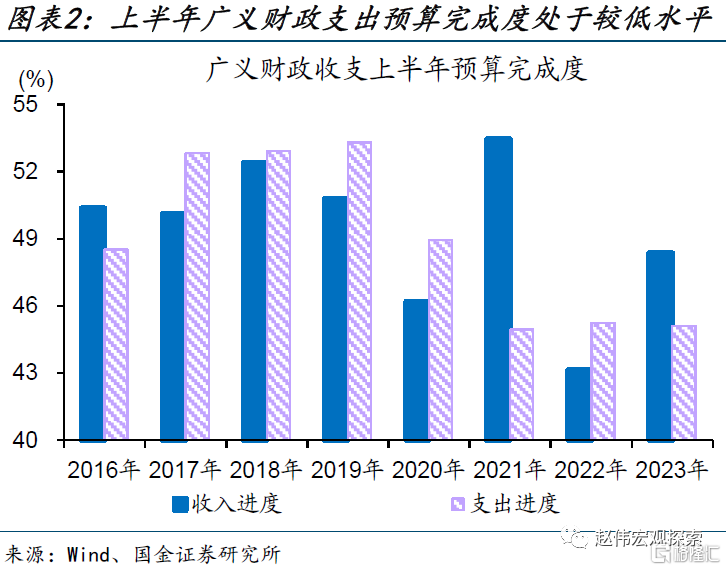

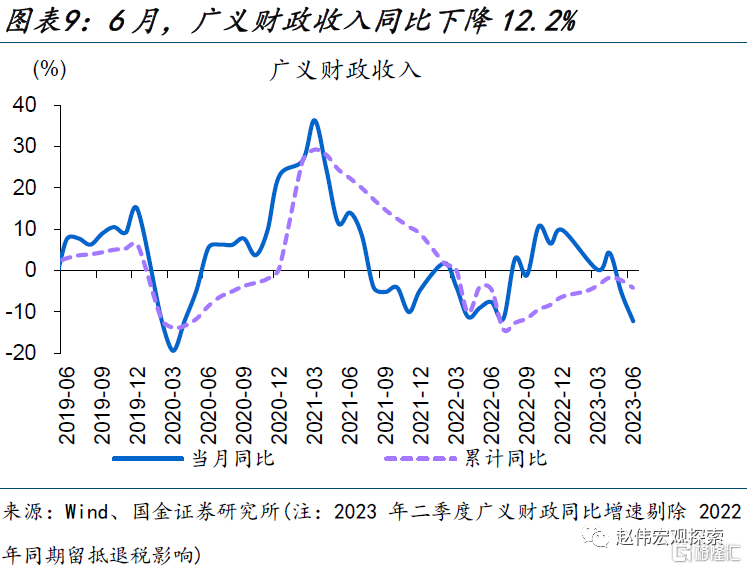

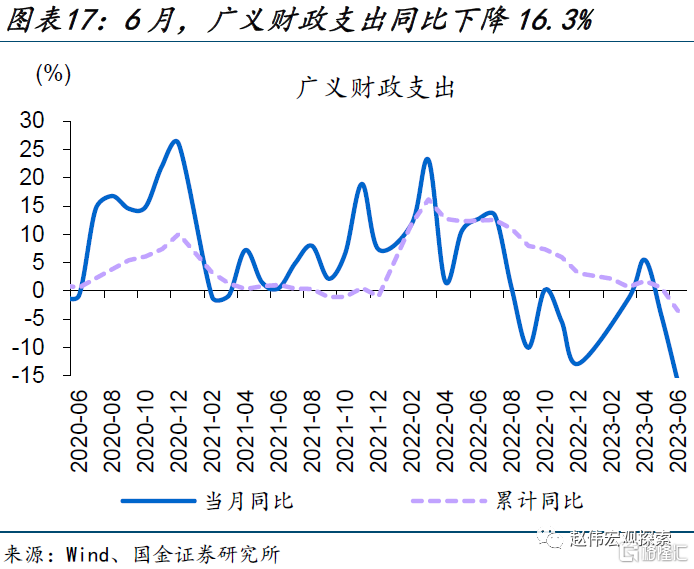

廣義財政收入、支出均明顯下滑。6月,剔除留抵退稅因素影響後,廣義財政收入同比下降12.2%、較5月降幅走闊近7個百分點;剔除基數效應影響後,廣義財政支出兩年復合同比下降2.8%、降幅較5月走闊超5個百分點。從預算完成進度看,上半年廣義財政收入、支出進度爲48%、45%,分別落後過去五年同期平均進度1個百分點、3個百分點。

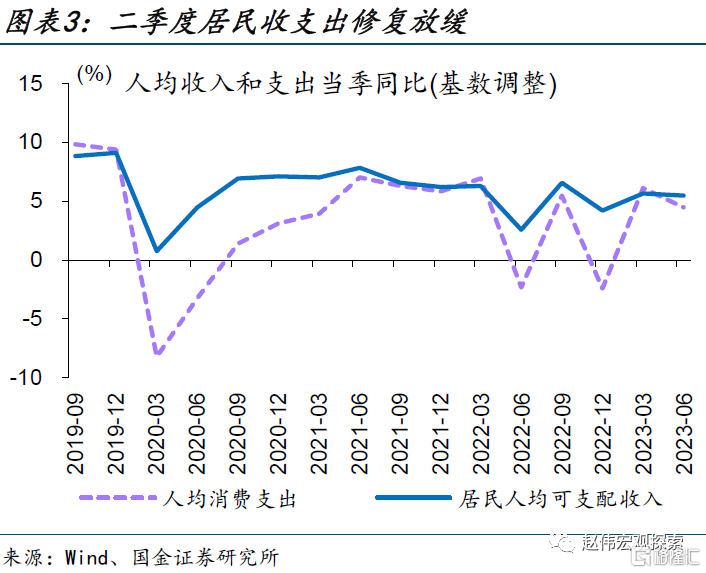

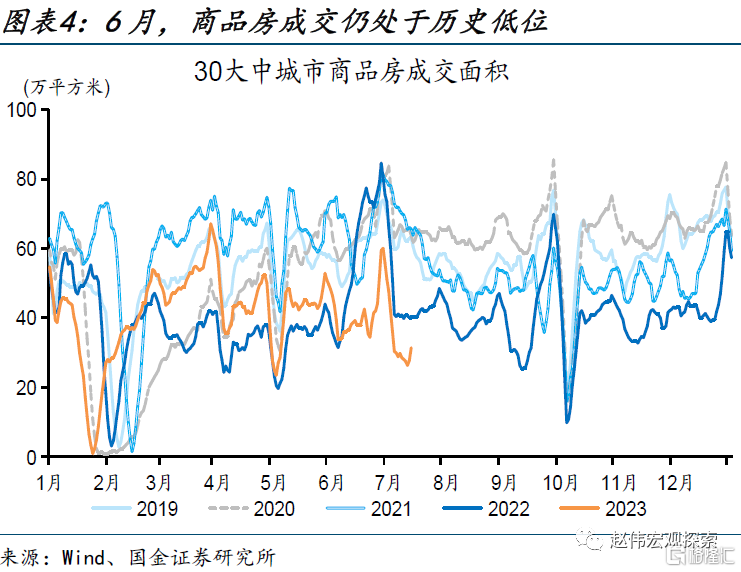

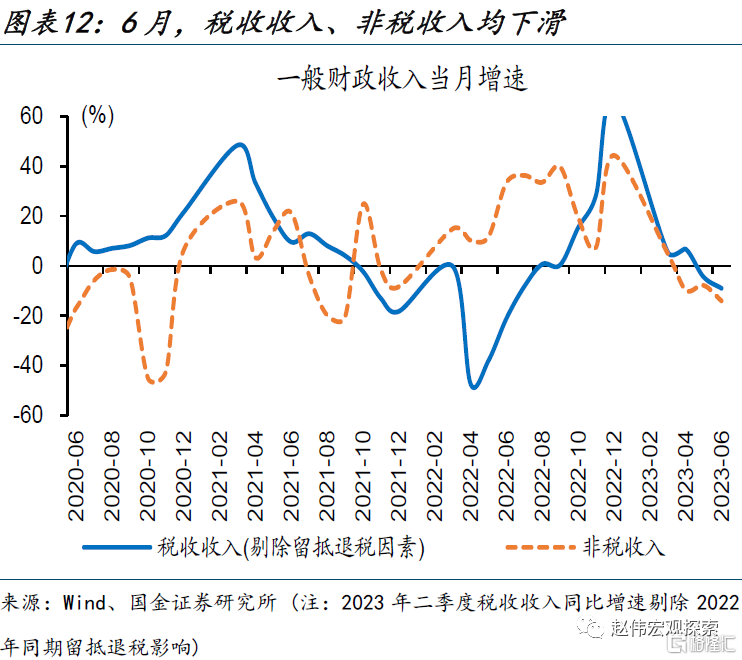

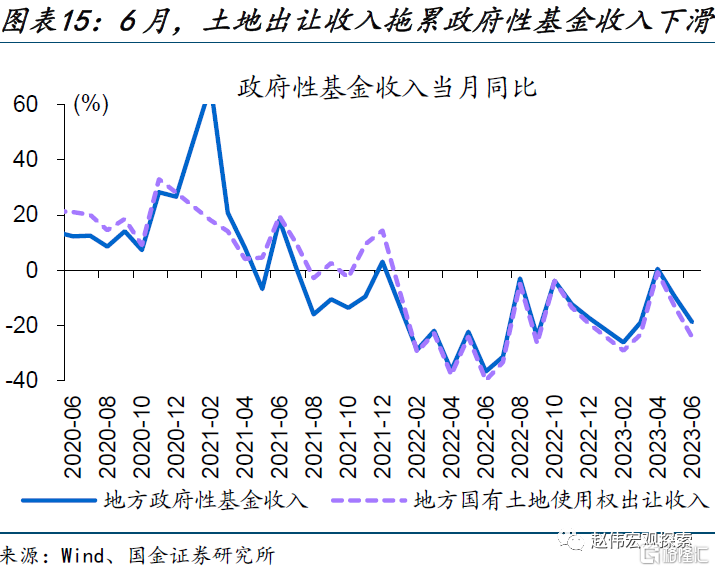

廣義財政收入持續低迷,或主因經濟內生動能修復偏弱。剔除留抵退稅因素後,6月稅收收入同比下降9%、較5月降幅走闊超4個百分點;其中,佔比較高的增值稅和企業所得稅,同比分別下降7.2%、21.2%,或指向有效需求不足、企業經營承壓等。地產銷售持續低迷下,6月土地出讓收入繼續下探、同比下降24.3%

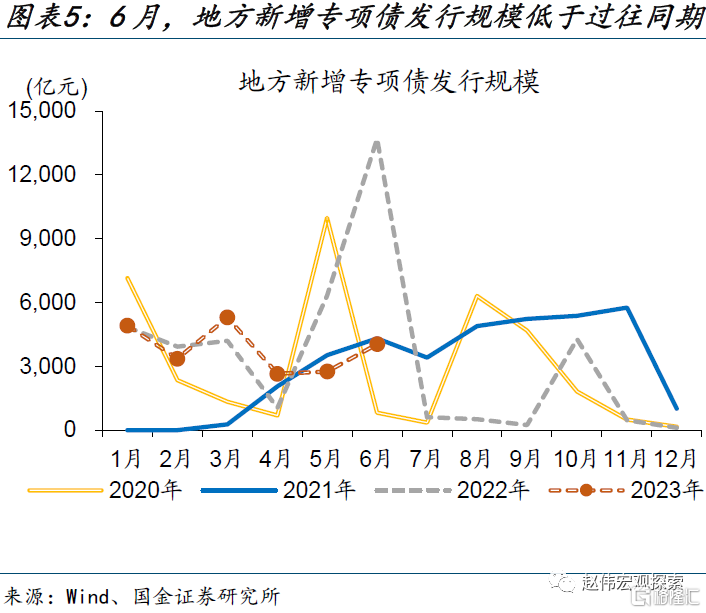

財政支出強度持續下滑,除收入掣肘外,或也受資本金、項目缺位等因素壓制。2023年上半年穩增長資金呈發行慢、落地慢特徵,專項債發行規模和進度均低於 2022年同期,石油瀝青开工率也自二季度起走弱。穩增長發力受掣肘,一方面或緣於項目儲備不足、質量不佳;另一方面,地方財政低迷、項目資本金缺位或導致專項債難以落地使用。

經濟邊際改善下,內需不足依舊突出,後續財政支出或需保持較高強度,階段性對衝有效需求不足。穩增長加力,項目審批已提速,後續重點或在打通資本金堵點、補充配套資金等。考慮到2022年政策性开發性金融工具已使用七成,且和財政資本金帶動至少五倍配套資金,後續或可重點關注政策性开發性金融工具、PSL等儲備工具。

常規跟蹤:一般財政、政府性基金收支均回落,拖累廣義財政收支下滑

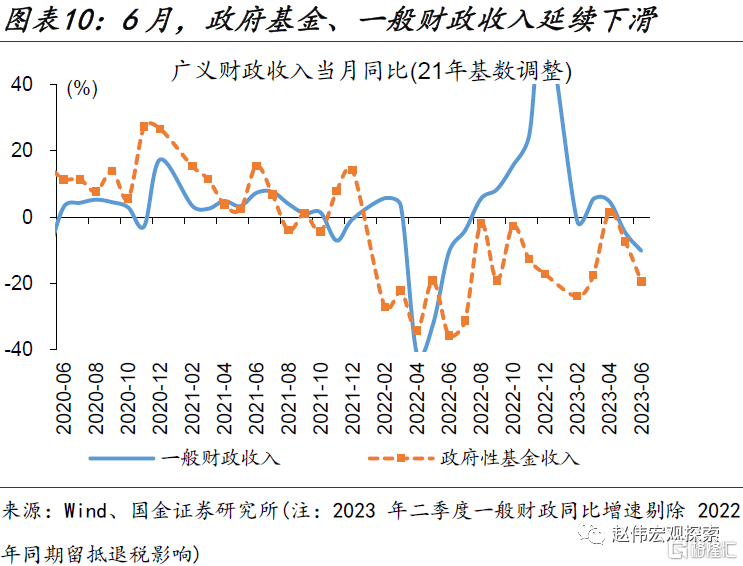

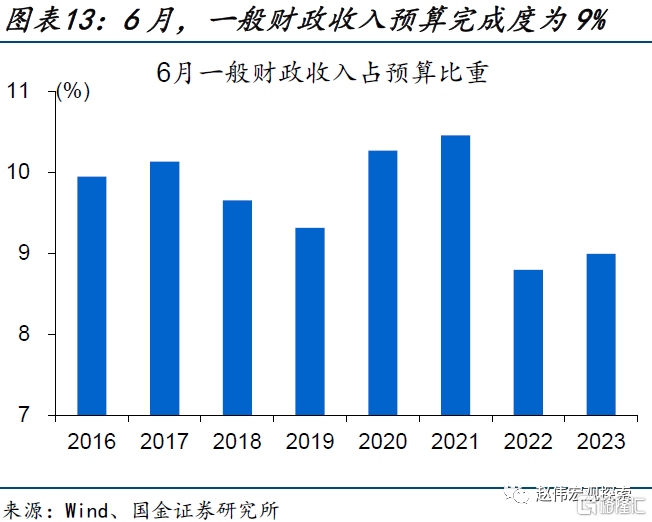

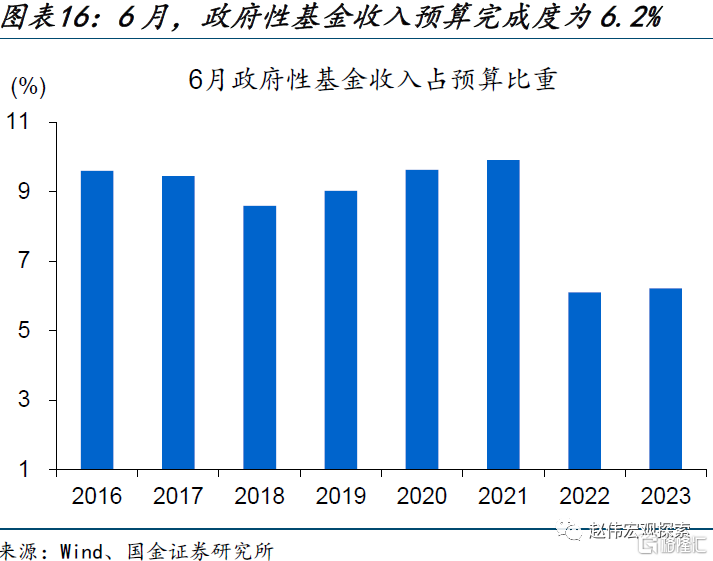

政府性基金收入、一般財政收入均下滑,拖累廣義財政收入增速繼續回落。6月,剔除留抵退稅因素影響後,廣義財政收入同比下降12.2%、較5月5.2%的降幅走闊7個百分點;其中,一般財政收入同比下降10.2%、較5月降幅走闊超5個百分點;政府性基金收入同比下降19.5%、較5月降幅走闊12個百分點。從預算完成度來看,6月廣義財政收入預算完成度爲8.3%,低於過去五年同期的9.2%;一般財政、政府性基金預算完成度均處於過往較低水平。

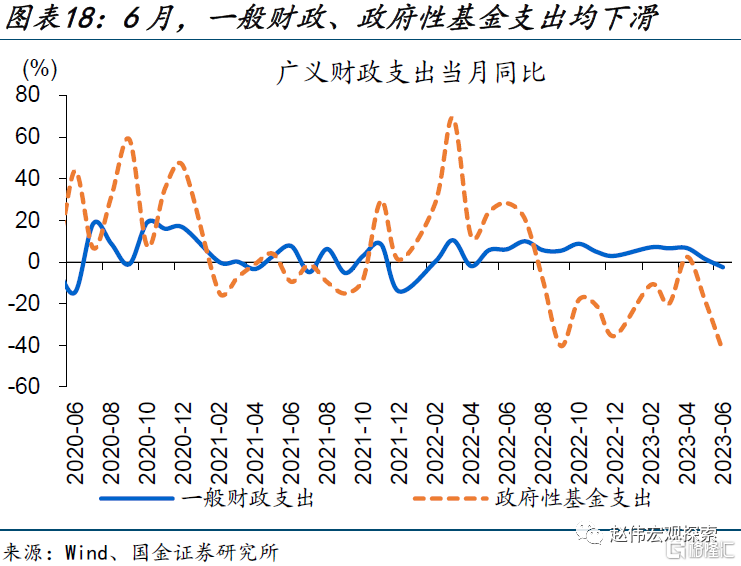

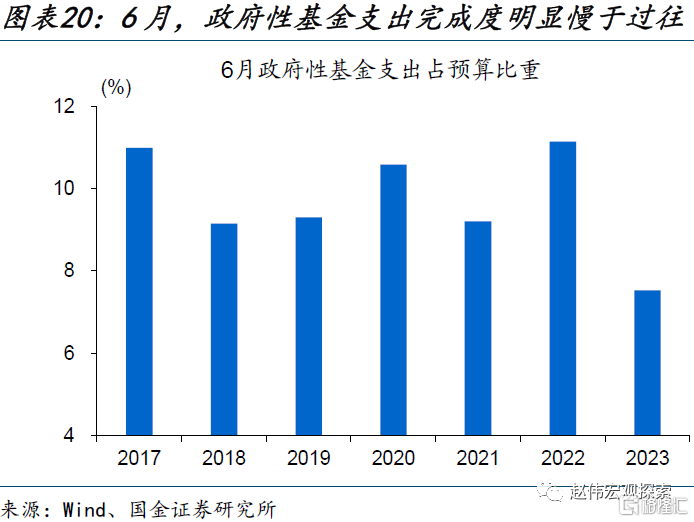

受收入掣肘與專項債發行基數影響,廣義財政支出強度明顯下滑。6月,廣義財政支出同比下降16.3%,兩年復合同比下降2.8%、較5月回落超5個百分點。剔除專項債的高基數影響,6月政府性基金支出兩年復合同比下降14.3%、較5月回落15個百分點;一般財政支出同比下降2.5%、低於5月的1.5%。從預算完成度來看,6月廣義財政支出預算完成度爲9.7%,明顯低於過去五年同期的12.2%;政府性基金支出拖累明顯,6月預算完成度僅7.5%。

風險提示:政策落地不及預期,數據統計存在誤差或遺漏。

報告正文

1、內需偏弱、穩增長受掣肘下,後續財政加力或重在打通資本金堵點

廣義財政收入、支出均明顯下滑。6月,剔除留抵退稅因素影響後,廣義財政收入同比下降12.2%、較5月降幅走闊近7個百分點;收入掣肘下,廣義財政支出同比-16.3%,兩年復合同比下降2.8%、較5月回落超5個百分點。從預算完成進度看,上半年廣義財政收入、支出進度爲48.4%、45.1%,分別落後過去五年同期平均進度1個百分點、3個百分點。

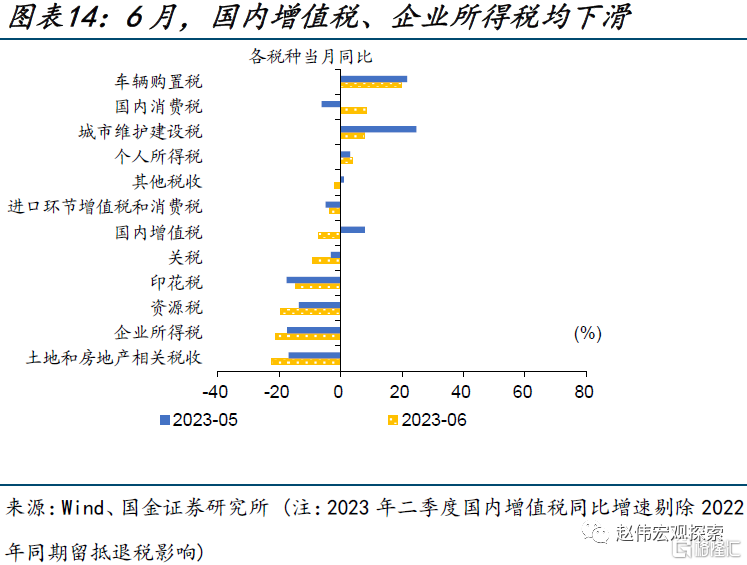

廣義財政收入延續低迷,或主因經濟內生動能修復偏弱。6月,剔除留抵退稅因素後,稅收收入同比下降9%、較5月降幅走闊超4個百分點;其中,佔比較高的增值稅和企業所得稅,同比增速分別下降7.2%、21.2%,或指向有效需求不足、企業經營承壓等。地產銷售持續低迷下,6月土地出讓收入繼續下探、同比下降24.3%。稅收收入及土地出讓收入持續下滑,均指向經濟內生動能不足,需要政策加力進一步呵護。

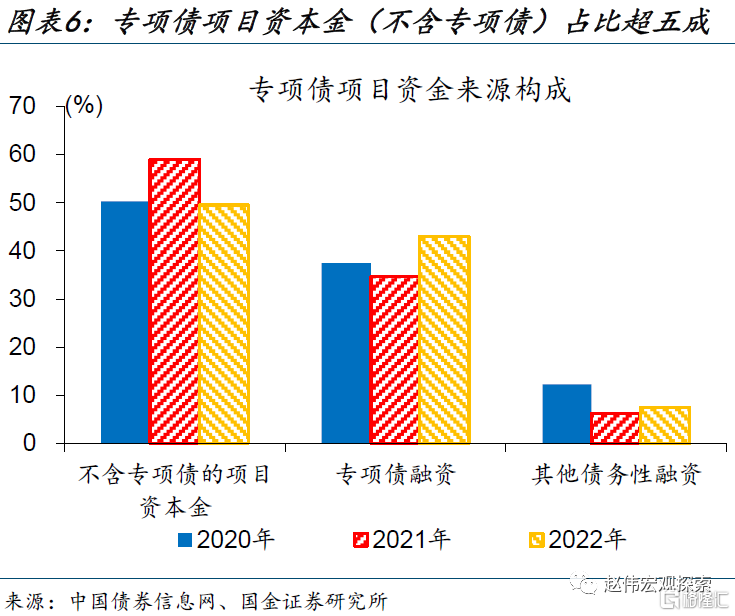

財政支出強度持續下滑,除收入掣肘外,或也受資本金、項目缺位等因素壓制。2023年上半年穩增長資金呈發行慢、落地慢特徵,專項債發行規模及進度均明顯不及 2022年同期;石油瀝青开工率也自二季度起走弱,或指向基建資金落地較慢。穩增長資金發行、落地慢,一方面或緣於項目儲備不足、質量不佳;另一方面,近年非專項債的項目資金佔項目投資的平均比例約佔50%,或指向專項債使用很大程度受到地方財政掣肘、而非互補,地方財政低迷、項目資本金缺位或導致專項債難以落地使用。

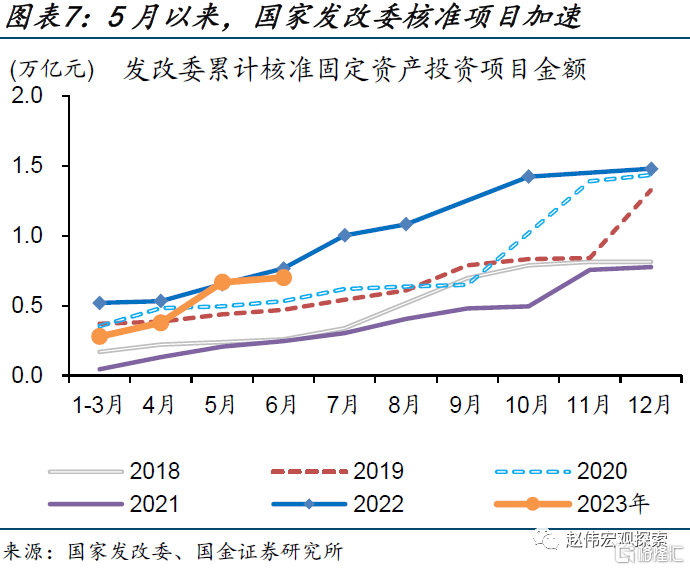

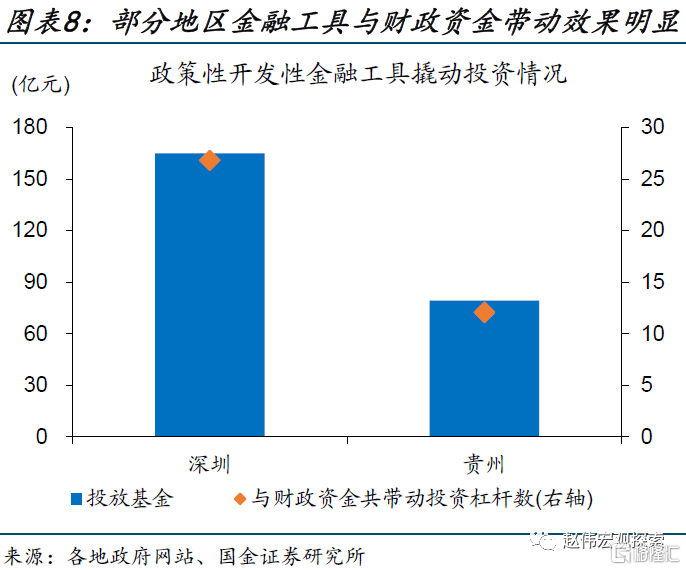

經濟邊際改善下,內需不足依舊突出,後續財政支出或需保持較高強度,階段性對衝有效需求不足。穩增長加力,項目審批已提速,後續重點或在打通資本金堵點、補充配套資金等。考慮到2022年投放的7399億元政策性开發性金融工具使用進度已達七成,且與財政資金一起至少帶動5倍配套融資①,部分地區投資槓杆率甚至可超10倍。後續穩增長強度,或可重點關注政策性开發性金融工具、PSL等儲備工具對廣義財政的支持。

①https://www.gov.cn/xinwen/2022-11/17/content_5727428.htm

2、常規跟蹤:一般財政、政府性基金收支均回落,拖累廣義財政收支下滑

政府基金、一般財政收入均明顯回落,拖累廣義財政收入降幅走闊。6月,剔除留抵退稅因素影響後,廣義財政收入同比下降12.2%、較5月5.2%的降幅走闊;其中,一般財政收入同比下降10.2%,較5月降幅走闊近7個百分點;政府性基金收入同比下降19.5%,較5月降幅走闊超12個百分點。從預算完成度來看,6月廣義財政收入預算完成度爲8.3%,低於過去五年同期的9.2%;一般財政、政府性基金預算完成度均處於過往較低水平。

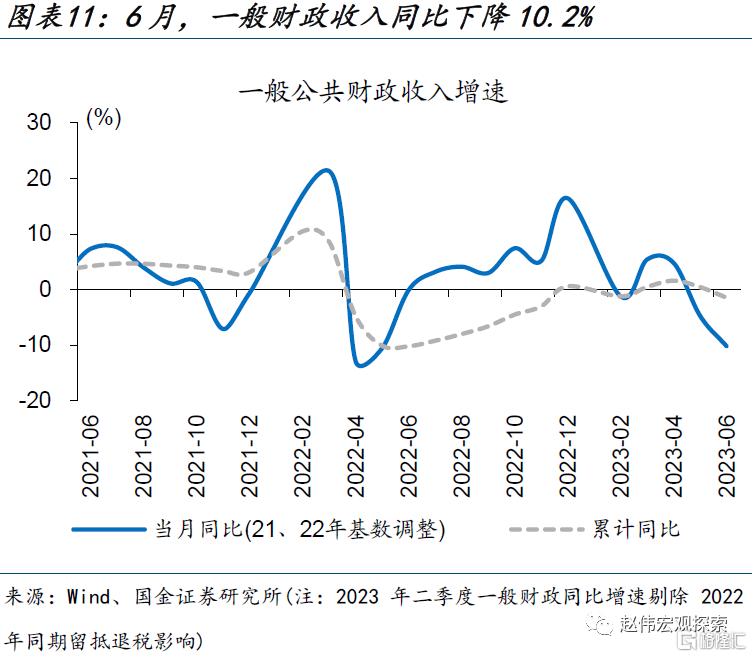

一般財政收入回落,或指向經濟內生動能不足依舊突出。6月,剔除留抵退稅因素,一般財政收入同比下降10.2%;其中稅收收入同比下降9%,較5月4.4%的降幅走闊超4個百分點,剔除留抵退稅基數因素,國內增值稅和企業所得稅下滑明顯;非稅收入同比下降14%、較5月降幅走闊約6個百分點。從預算完成進度看,6月一般財政收入預算完成度9%,處於過往同期次低水平;上半年預算完成度55%,與過往同期基本持平。

土地財政拖累政府性基金收入繼續回落。6月,政府性基金收入同比下降19.5%;與土地財政領先指標、百城土地市場成交相印證,土地出讓收入延續低迷、同比下降24.3%,較5月降幅擴大超10個百分點;從預算完成進度來看,6月政府性基金收入預算完成度爲6.2%,與2022年同期持平、處於較低水平;上半年政府性基金收入預算完成度爲30%、僅略高於2022年同期。

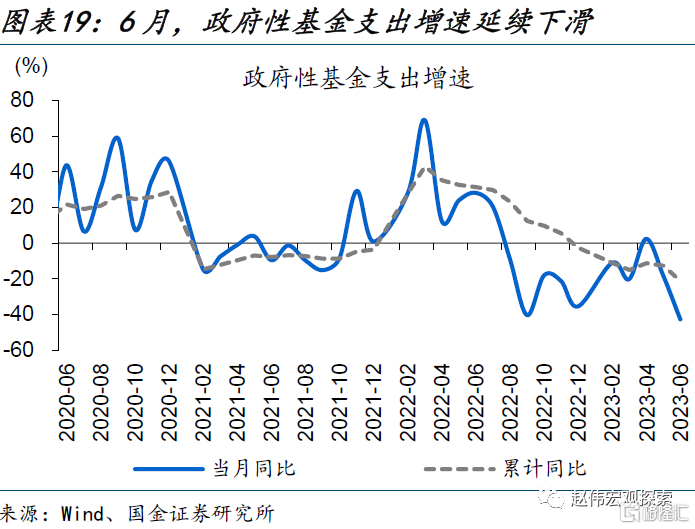

收入低迷、地方債發行較慢等因素,導致廣義財政支出強度繼續回落。6月,廣義財政支出同比下降16.3%,兩年復合同比下降2.8%、較5月回落超5個百分點。2022年同期專項債發行的高基數效應影響下,6月政府性基金支出下滑尤爲明顯、同比下降42.7%,兩年復合來看,政府性基金支出同比下降14.3%;一般財政支出同比下降2.5%、亦低於5月的1.5%。

政府性基金支出大幅下滑,主因收入拖累及專項債發行進度較慢。6月,政府性基金支出同比下降42.7%,兩年復合同比下降14.3%、較5月的0.7%增速回落15個百分點;6月政府性基金支出預算完成度爲7.5%、慢於過往同期水平。除了收入端大幅回落掣肘支出強度外,地方新增專項債發行進度較慢也是重要原因;6月地方新增專項債發行規模爲4038億元,明顯低於2022年同期的1.37萬億元。

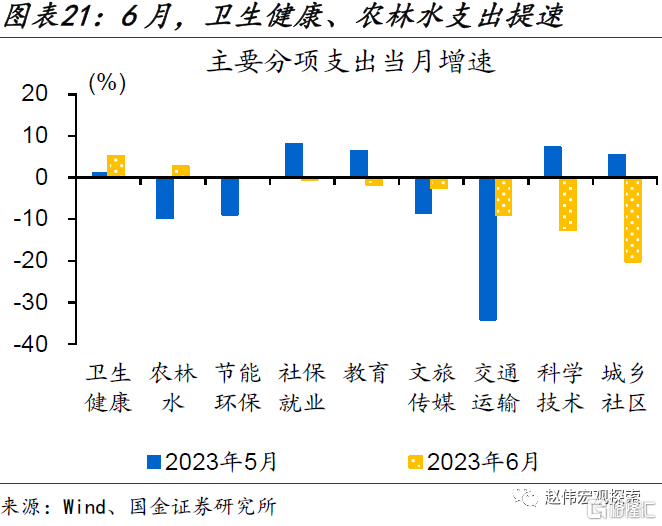

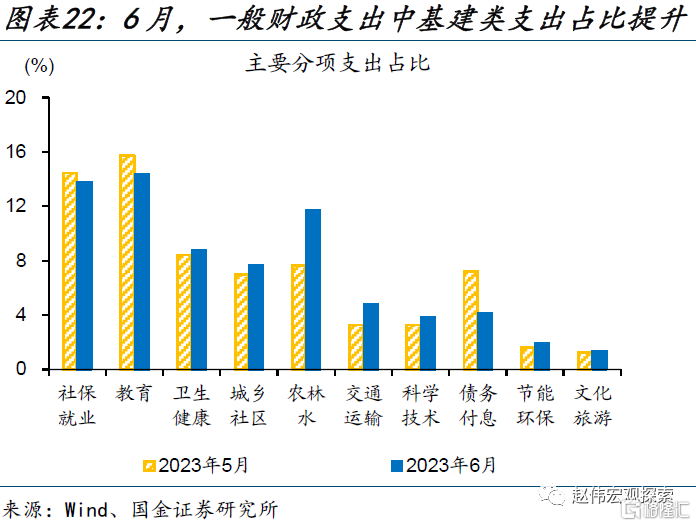

一般財政支出對民生、基建等支持力度相對較大。6月一般財政支出中,農林水支出同比增長2.8%、較5月增速提升超12個百分點;衛生支出同比增長5.2%、高於5月的1%;從支出佔比來看,民生支出仍是重點,教育、社保就業支出佔比分別達14.4%、13.8%;基建類支出佔比提升至24%,較5月的18%提升約6個百分點。

風險提示

1、政策效果不及預期。債務壓制、項目質量、疫情反復等拖累穩增長需求釋放;房企債務、居民購房意愿等,繼續拖累地產投資和銷售。

2、數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

注:本文來自國金證券股份有限公司2023年07月19日發布的《財政穩增長,後續或如何加力?》,報告分析師:趙偉(執業S1130521120002)、侯倩楠

標題:財政穩增長,後續或如何加力?

地址:https://www.iknowplus.com/post/15360.html