海通宏觀:PMI回升主因季節性

· 投資要點 ·

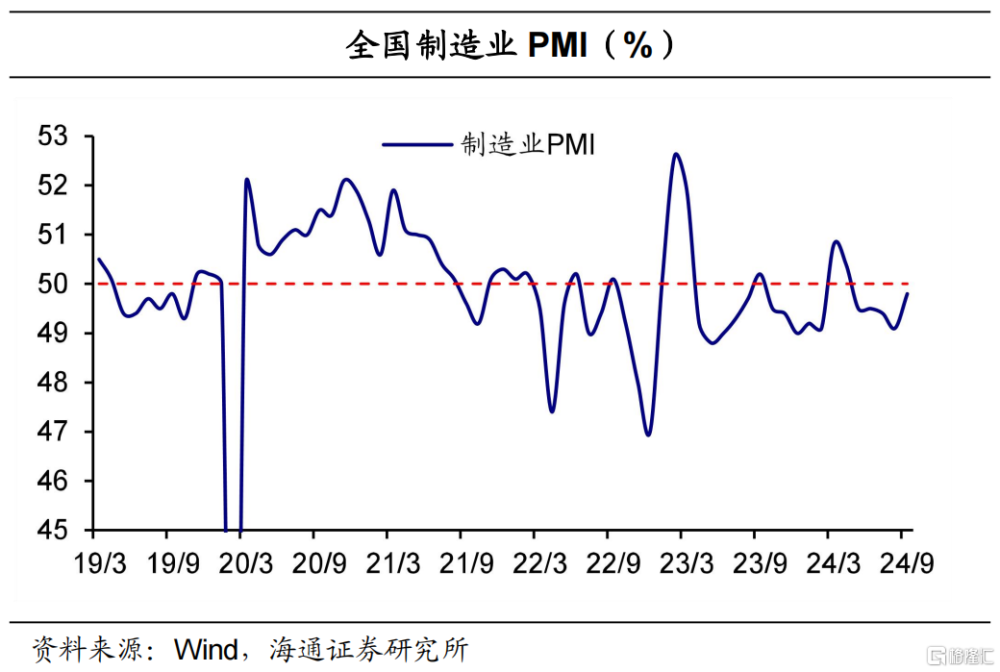

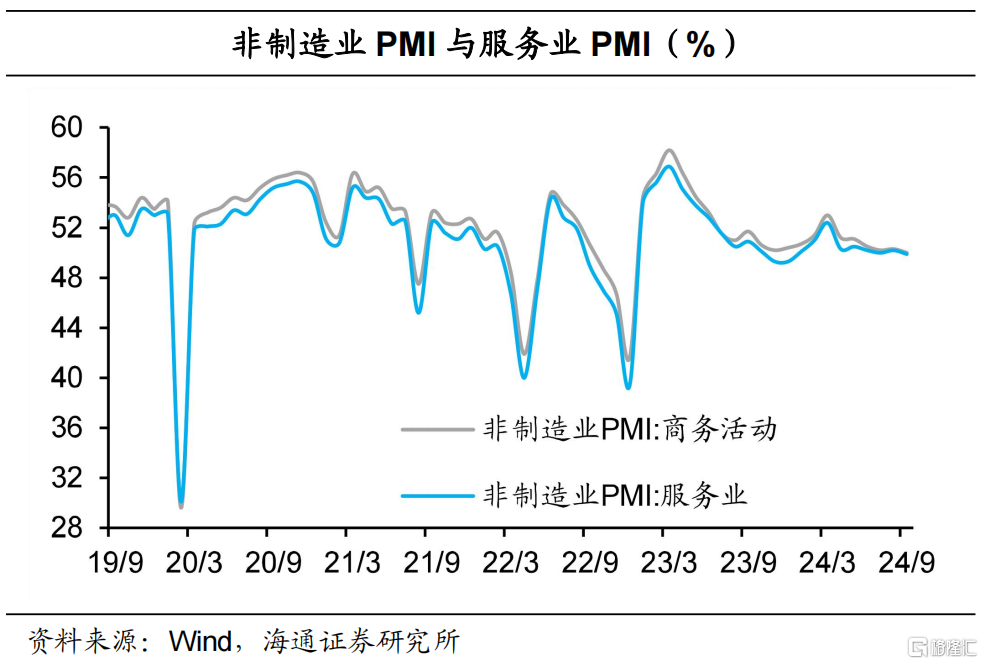

2024年9月份,制造業PMI爲49.8%,比上月上升0.7個百分點。服務業商務活動指數爲49.9%,比上月下降0.3個百分點。建築業商務活動指數爲50.7%,比上月上升0.1個百分點。

9月PMI的表現略低於近年同期的平均水平,漲幅略強於季節性。究其原因,一方面,在夏季高溫天氣過後,生產季節性回升。另一方面,在外需指數回落的情況下,新訂單指數超季節性回升,這或與“兩新”政策加快落實有關,並且帶動生產擴張,對整體PMI形成支撐。其中,醫藥、汽車、電氣機械器材、計算機通信電子設備等行業產、需指數均位於擴張區間。但是新出口訂單指數邊際回落,我們認爲,接下來我國出口面臨一定的不確定性,需要密切跟蹤海外經濟的運行以及降息的節奏。此外,價格指數邊際回升,但是仍然低位運行。

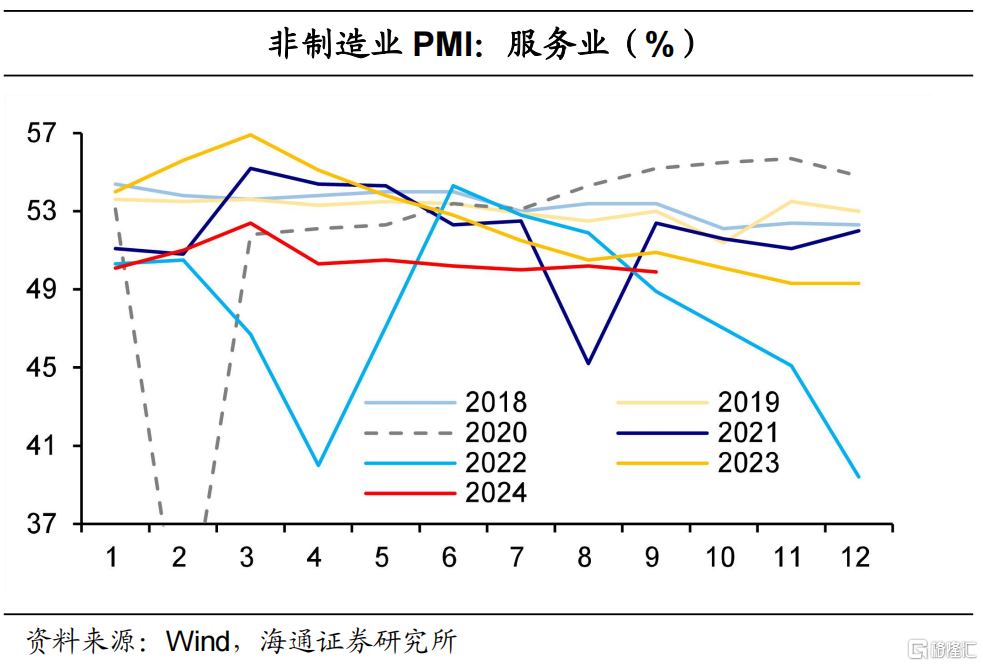

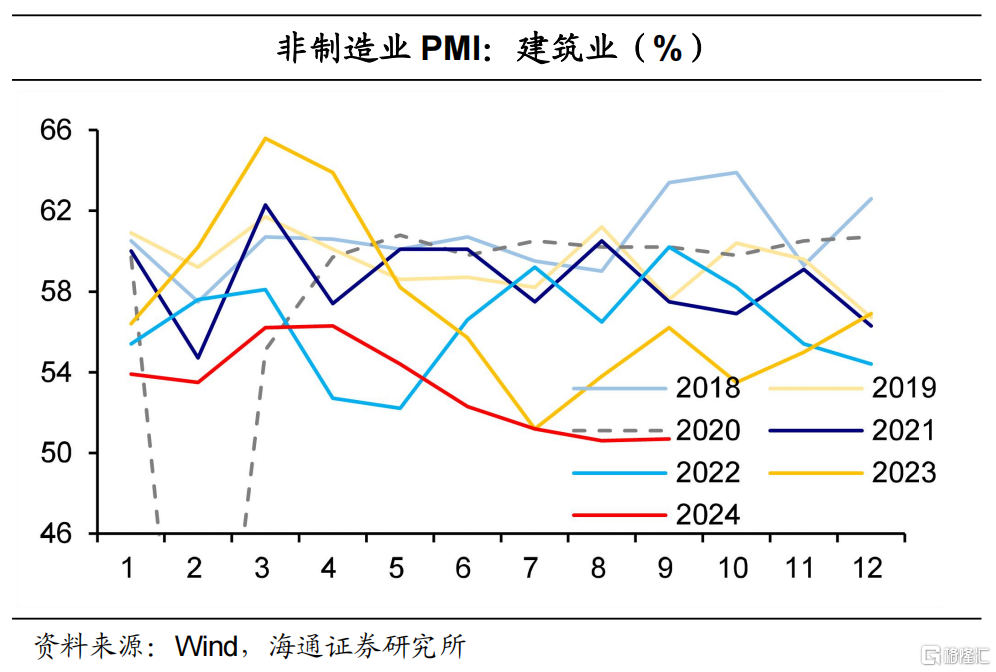

在非制造業,對於服務業,景氣度邊際回落,行業間的分化較爲明顯。一方面,部分生產性服務業的商務活動指數位於較高景氣區間。另一方面,與居民出行和消費相關的等行業商務活動指數回落幅度較大。究其原因,除了暑期出行旺季結束,也與部分地區的台風天氣有關。對於建築業,景氣度回升,但明顯弱於季節性。主因或在於三方面:部分地區的台風等極端天氣拖累施工進度;房地產的供需壓力仍然存在;專項債部分用於償還存量債務,對於基建項目的拉動受限。

上周是國內政策的拐點時刻,我們認爲積極政策會持續。目前逆回購已經降息20bp,存量房貸降息預計會加快落地,大城市的限購政策有所調整,央行提供工具支持資本市場,都是實實在在的能落地的“可感可及”的政策。接下來,我們預計財政政策會繼續加碼,加快節奏。如果經濟還有壓力,政策暖風會持續,這個是最積極的變化。對於基本面,我國經濟長期潛力巨大,但短期內需的拐點,還要耐心等待。這一輪經濟周期和之前不同,一是因爲政策不會“大水漫灌”式刺激,二是實體預期和信心還需要進一步的提振,三是地產還有壓力需要解決。

風險提示:房地產債務問題,外部環境變化。

1

制造業PMI:邊際回升

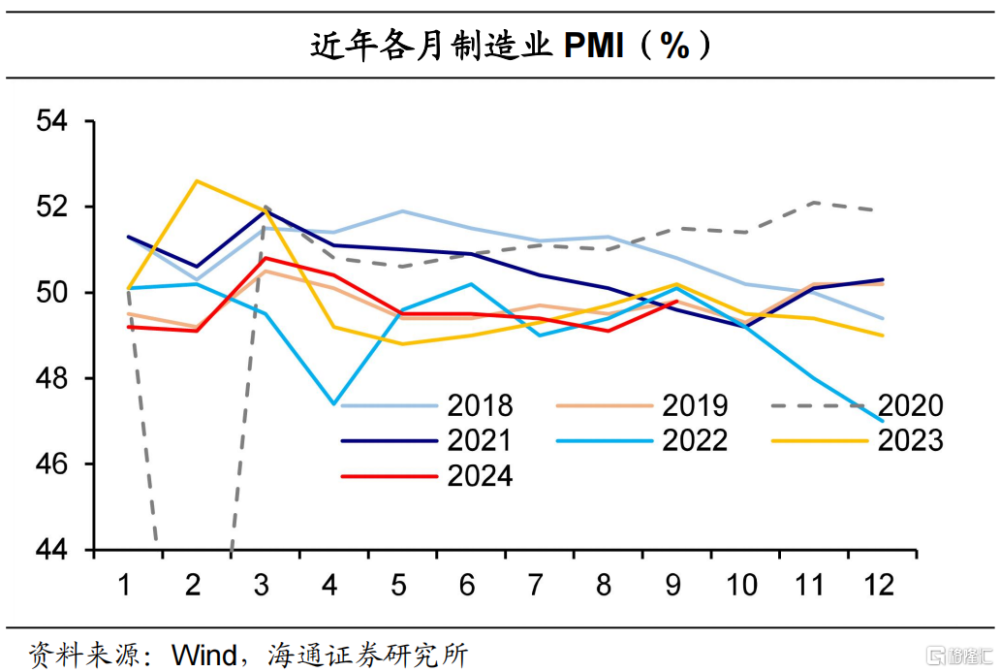

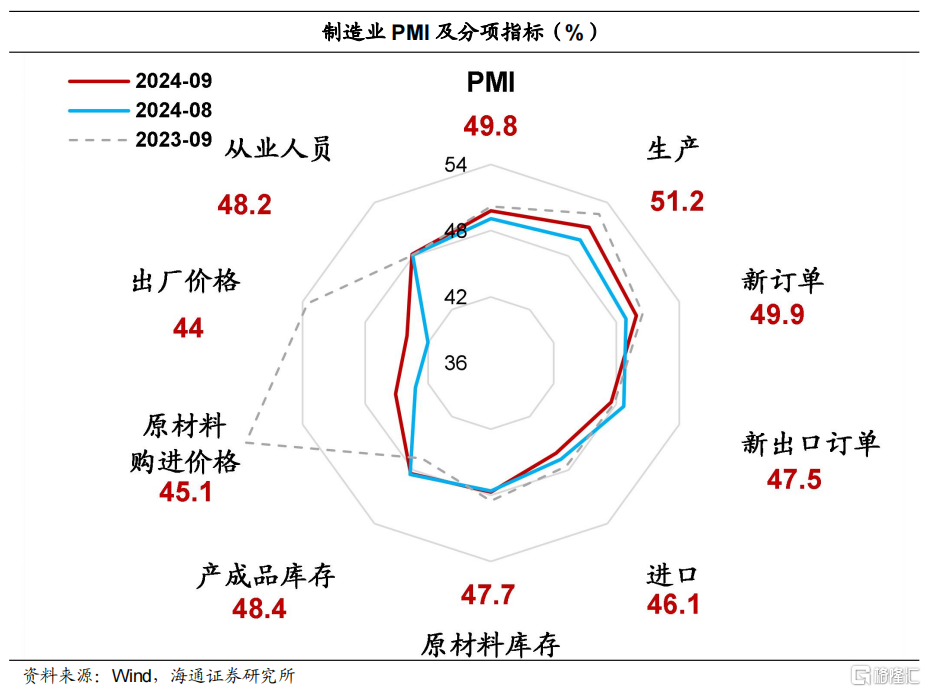

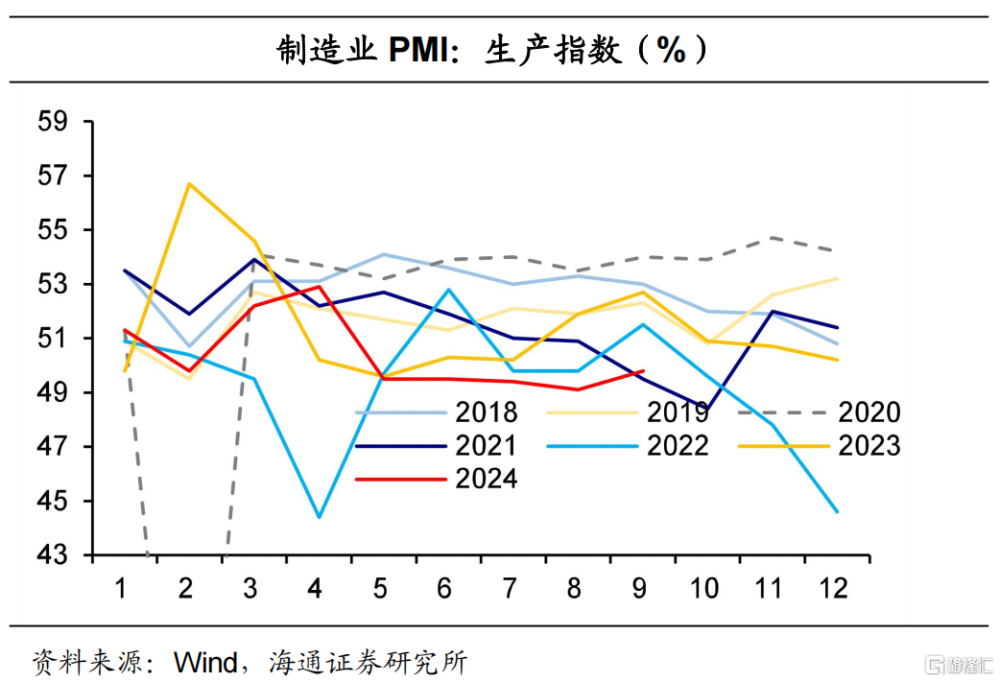

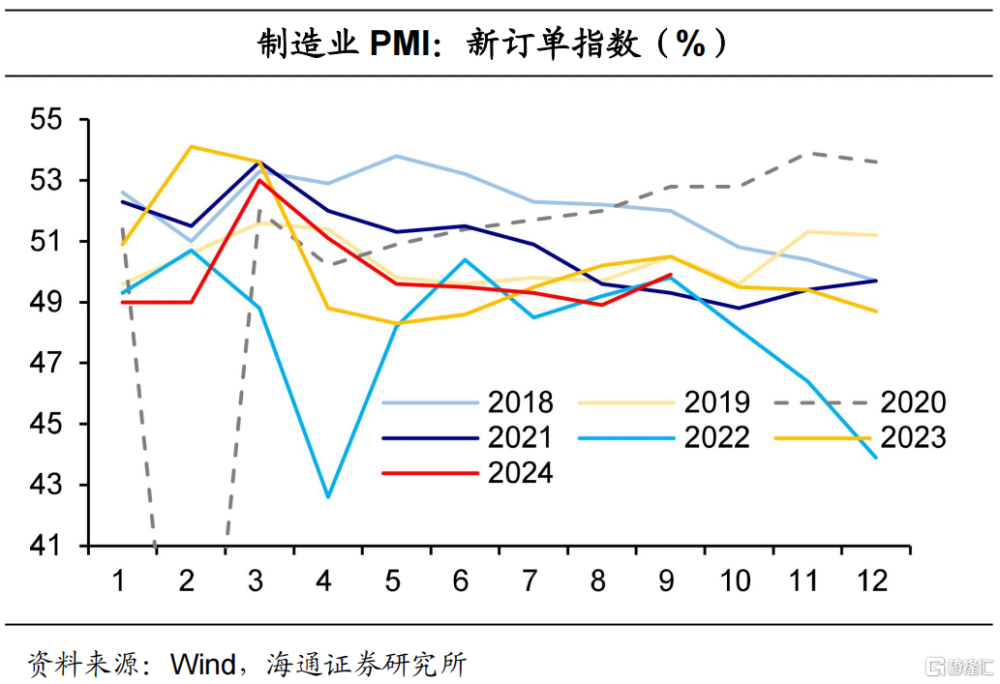

制造業PMI邊際回升,漲幅略強於季節性。2024年9月份,制造業採購經理指數(PMI)爲49.8%,比上月上升0.7個百分點。與近年同期相比,本月PMI的表現略低於平均水平,漲幅略強於季節性。究其原因,在夏季高溫天氣過後,生產季節性回升。同時,內需邊際修復對本月PMI形成支撐。

產需支撐制造業PMI邊際回升。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數高於臨界點,新訂單指數、原材料庫存指數、從業人員指數和供應商配送時間指數均低於臨界點。其中,產、需指數邊際回升,分別上拉本月PMI 0.35個、0.3個百分點。

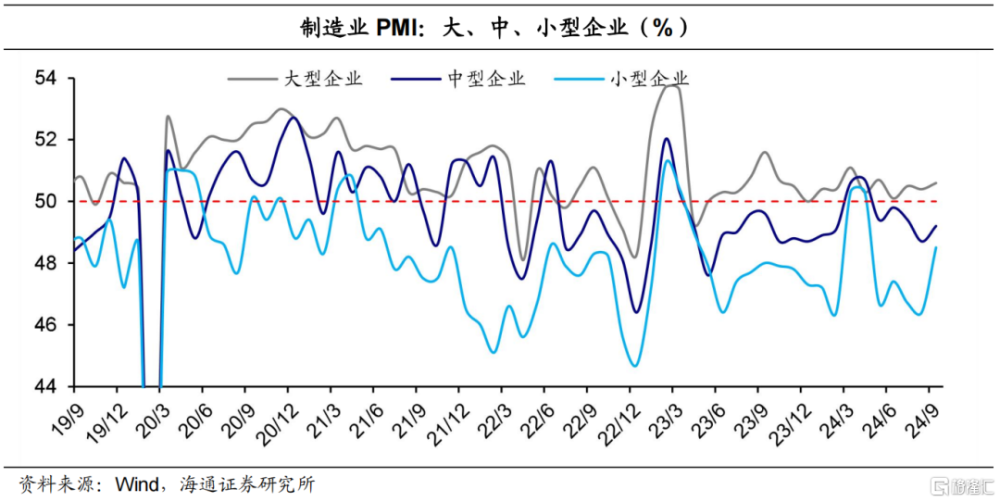

從企業規模看,2024年9月份,大型企業PMI爲50.6%,比上月上升0.2個百分點,擴張步伐有所加快;中、小型企業PMI分別爲49.2%和48.5%,比上月上升0.5和2.1個百分點,景氣水平均有改善。

2

內需邊際修復,支撐生產擴張

產需指數回升,尤其內需有所修復。2024年9月份,生產指數、新訂單指數分別爲51.2%、49.9%,漲幅均強於季節性。前者再度升至臨界點以上,後者略低於臨界點。究其原因,一方面,在高溫天氣過去後,季節性因素帶動生產活動擴張。

另一方面,更值得關注的是,在外需指數回落的情況下,新訂單指數超季節性回升,我們認爲這或與“兩新”政策加快落實有關,並且對生產形成支撐。從行業看,統計局表示,9月醫藥、汽車、電氣機械器材、計算機通信電子設備等行業產、需指數均位於擴張區間,產需較快釋放。相比之下,石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業的產、需指數連續兩個月低於臨界點,產需有所放緩。

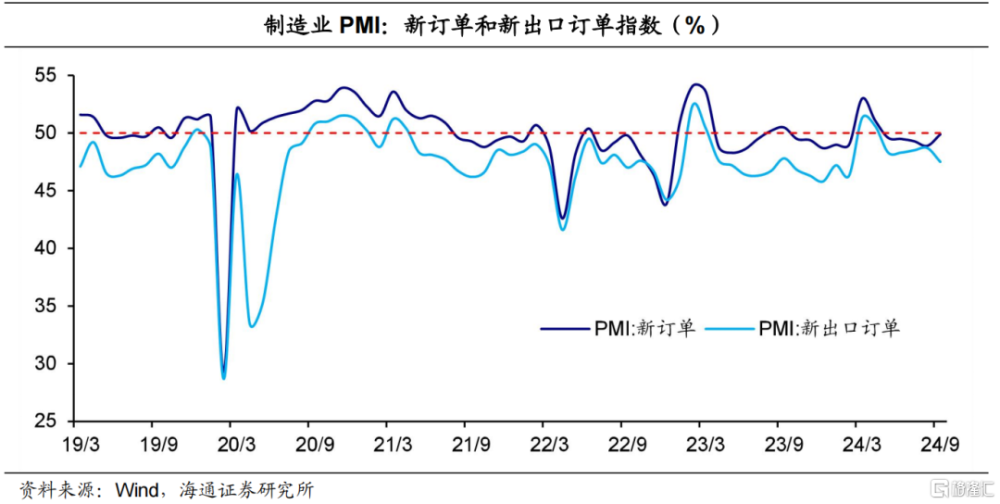

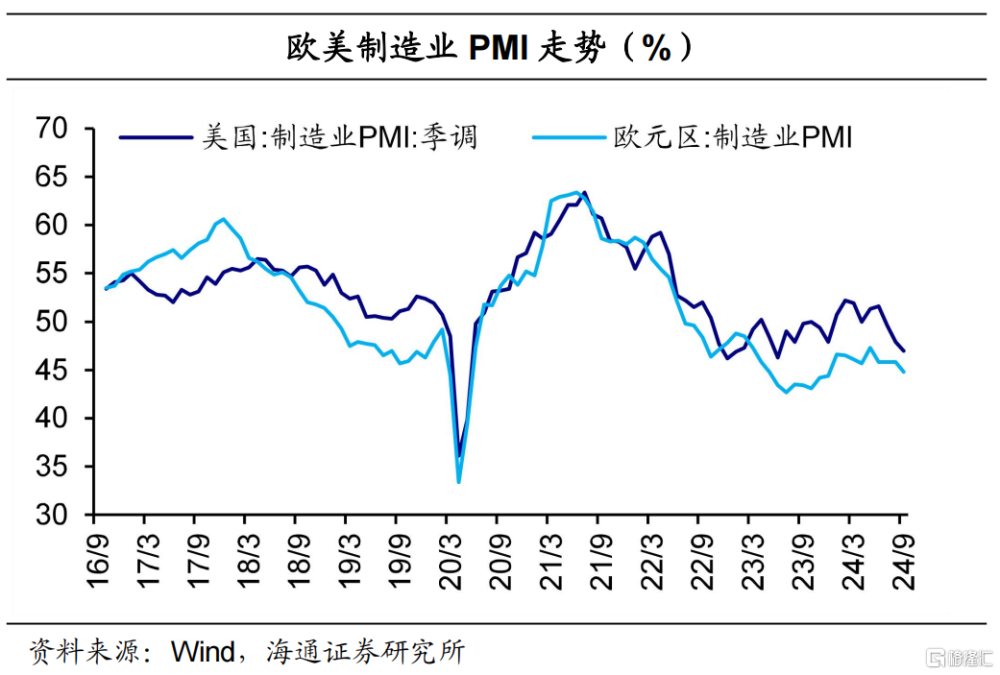

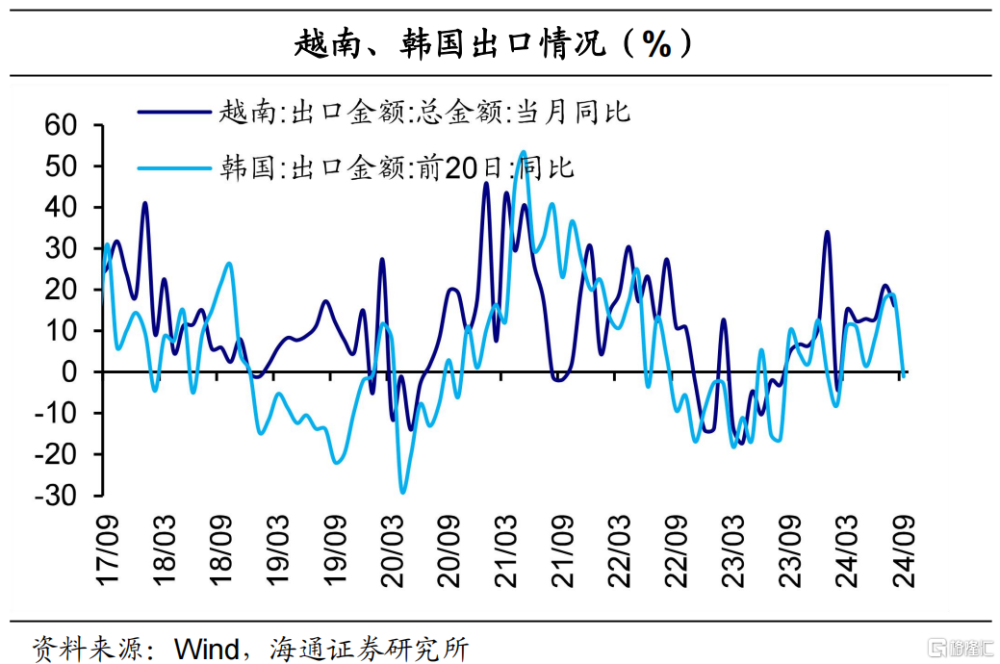

外需指數回落。2024年9月份,新出口訂單指數爲47.5%,比上月下降1.2個百分點。9月,美國制造業PMI邊際下滑0.9個百分點,近三個月持續回落且位於收縮區間。歐洲制造業PMI在前期平穩態勢下也於9月邊際下滑1個百分點。9月前20日,韓國出口增速高位回落轉負。我們認爲,接下來我國出口面臨一定的不確定性,需要密切跟蹤海外經濟的運行以及降息的節奏。

3

價格低位,產成品庫存去化

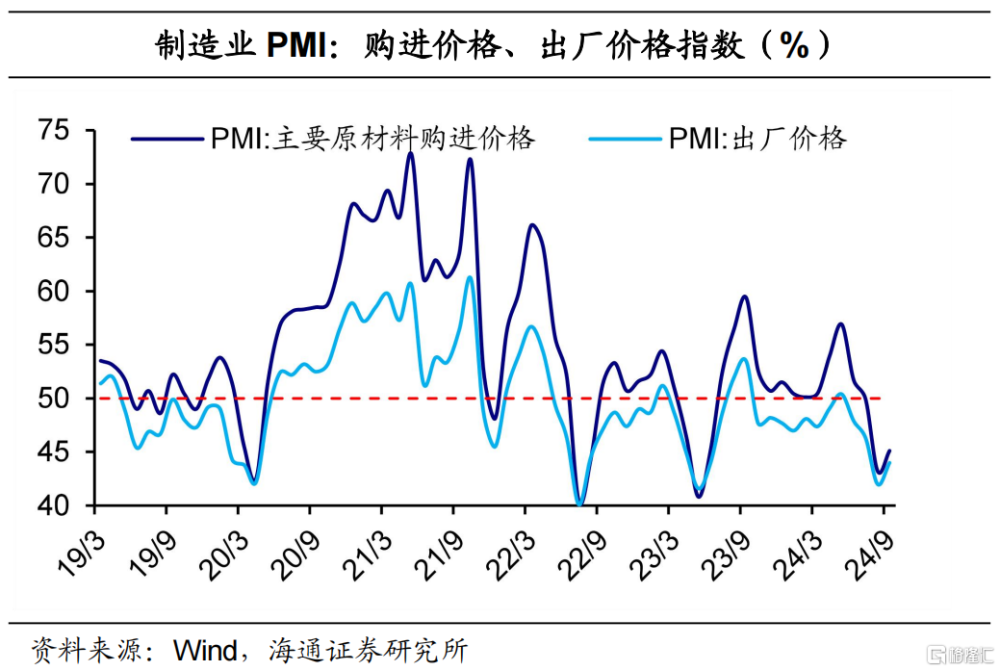

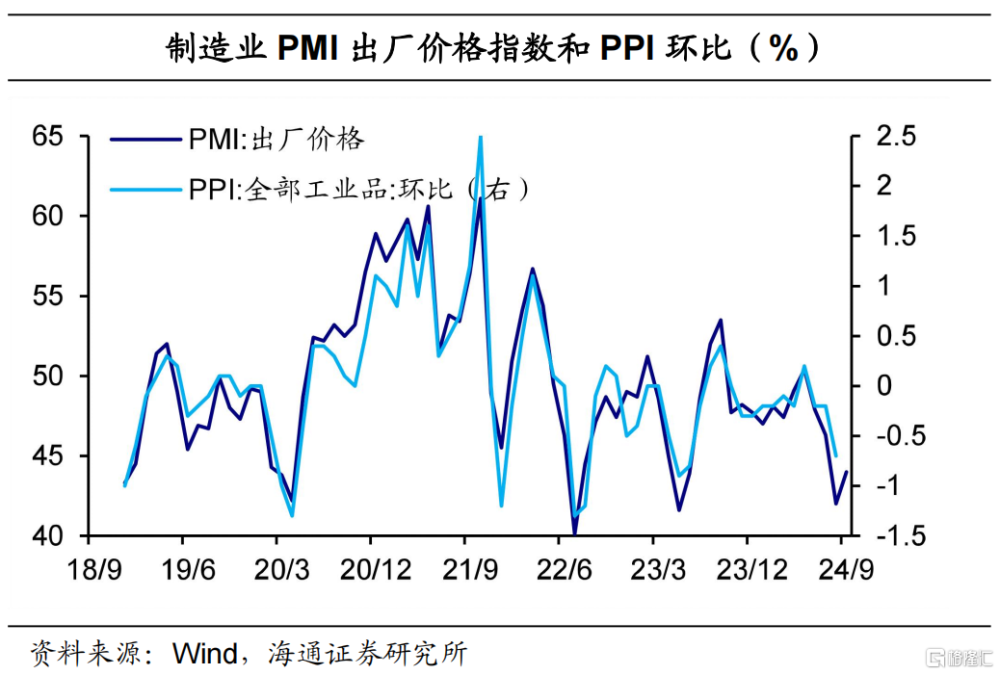

價格指數回升,但低位運行。受部分大宗商品價格波動影響,2024年9月份,主要原材料購進價格指數和出廠價格指數分別爲45.1%和44.0%,比上月上升1.9個和2.0個百分點。目前價格指數仍然低位運行,體現內需雖然有所修復,但是仍然有待提振。從行業看,石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業的價格指數連續兩個月處於低位。

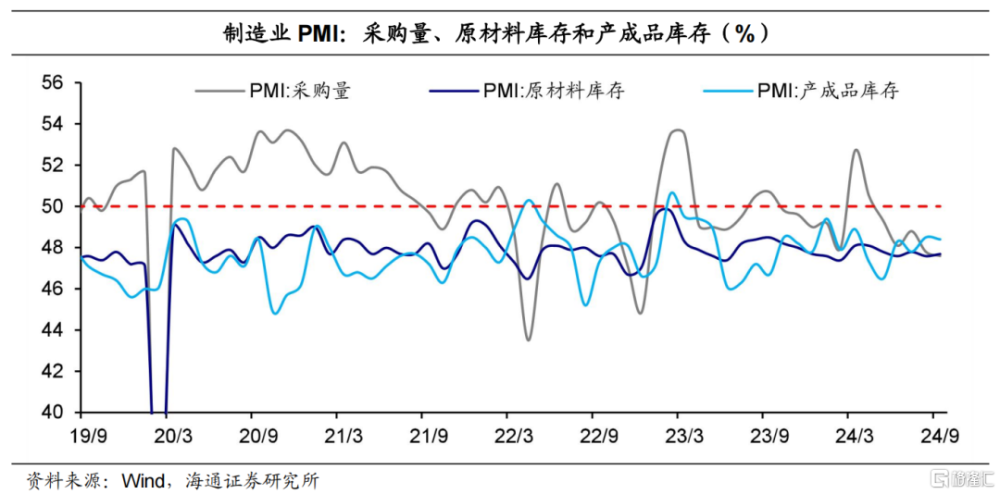

產成品庫存去化。2024年9月份,採購指數爲47.6%,比上月下降0.2個百分點。不過,原材料庫存指數爲47.7%,比上月上升0.1個百分點。同時,9月產成品庫存指數爲48.4%,比上月下降0.1個百分點。我們認爲,內需的邊際修復或有助於產成品銷售,並對企業採購有所支撐。

4

非制造業景氣度:服務分化,建築偏弱

服務業景氣度邊際回落,行業分化。2024年9月份,服務業商務活動指數爲49.9%,比上月下降0.3個百分點,不過行業間的分化較爲明顯。根據統計局披露信息,一方面,暑期出行旺季結束後,疊加部分地區受台風等極端天氣影響,與居民出行和消費相關的鐵路運輸、水上運輸、文化體育娛樂等行業商務活動指數回落幅度較大,均由上個月的55.0%以上較高景氣區間降至收縮區間。另一方面,郵政、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務等行業商務活動指數均位於55.0%以上較高景氣區間。

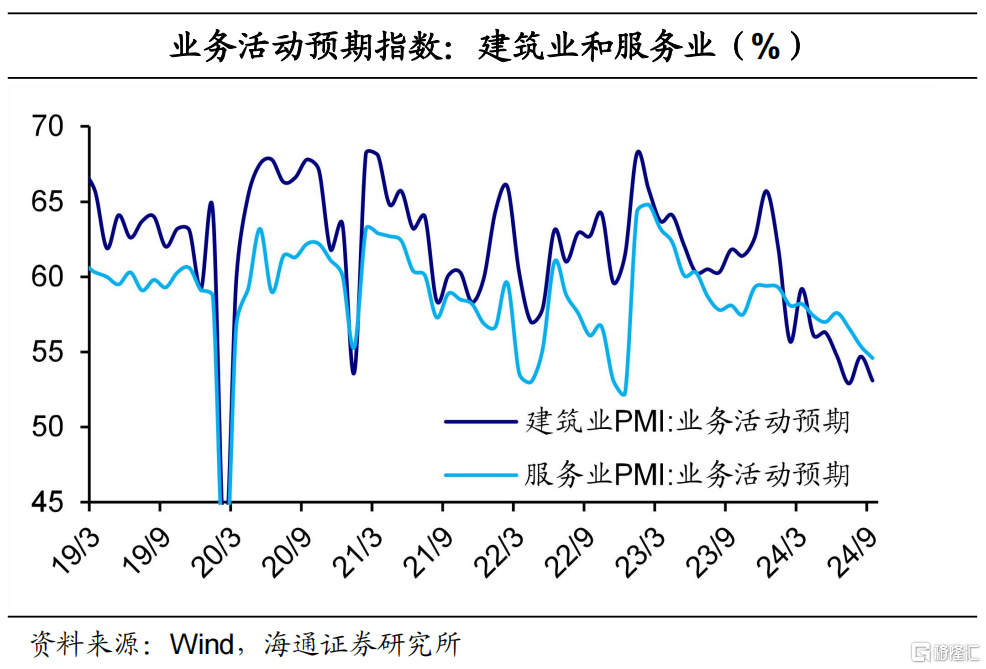

建築業景氣度回升,但明顯弱於季節性。2024年9月份,建築業商務活動指數爲50.7%,比上月上升0.1個百分點,漲幅弱於季節性,也不及近年同期水平。究其原因,第一,盡管高溫天氣已過,但是部分地區的台風等極端天氣或建築業的施工進度有所拖累。第二,房地產的供需壓力仍然存在。第三,盡管8月以來專項債發行放量,但是部分用於償還存量債務,使得專項債整體對於基建項目的拉動受限。值得一提的是,9月建築業的活動預期指數再度回落。

值得關注的是,上周是國內政策的拐點時刻,我們認爲積極政策會持續。目前逆回購已經降息20bp,存量房貸降息預計會加快落地,大城市的限購政策有所調整,央行提供工具支持資本市場,都是實實在在的能落地的“可感可及”的政策。接下來,我們預計財政政策會繼續加碼,加快節奏。如果經濟還有壓力,政策暖風會持續,這個是最積極的變化。對於基本面,我國經濟長期潛力巨大,但短期內需的拐點,還要耐心等待。這一輪經濟周期和之前不同,一是因爲政策不會“大水漫灌”式刺激,二是實體預期和信心還需要進一步的提振,三是地產還有壓力需要解決。

風險提示:房地產債務問題,外部環境變化。

標題:海通宏觀:PMI回升主因季節性

地址:https://www.iknowplus.com/post/152685.html