四問人民幣升值

核心觀點

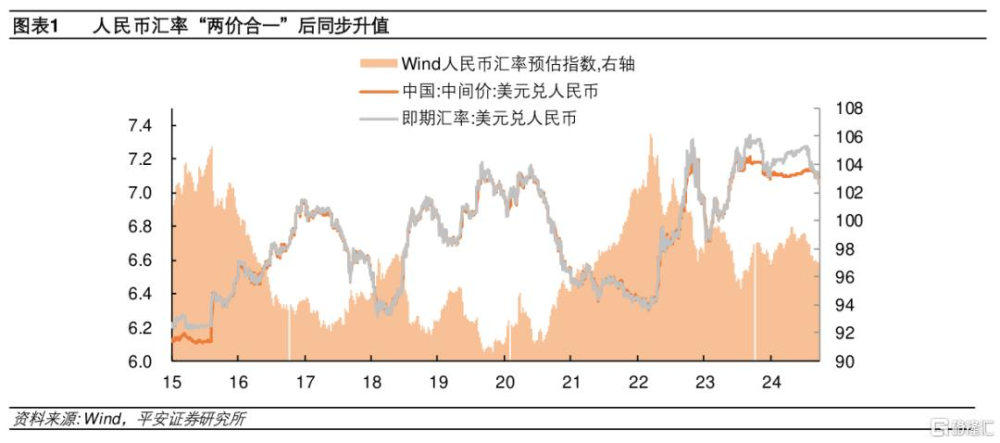

2024年9月19日美聯儲开啓降息以來,人民幣匯率從7.1時段步入7.0時段。隨着升值幅度加大,圍繞人民幣匯率走向的觀點分歧有所增加。本文從市場熱議的四個問題着眼,談如何正確看待人民幣匯率的波動。

一、人民幣還有多大升值空間?本輪人民幣升值是美元走弱下的必然,且相對於美元走弱的幅度、相對於其它新興市場貨幣升值的幅度來說,當前的人民幣匯率不算太強。2023年以來,人民幣在與美元總體相關的情況下,總體偏弱運行,主要體現了中國經濟復蘇的強度與持續性不及預期,以及國際經貿緊張局勢升溫。從與美元的總體相關性來看,當前人民幣匯率還有較可觀的升值空間,若中國經濟增長前景明顯向好、國際經貿衝突緩和,在美元當前水平下,可以期待人民幣升至6.8-6.9附近;但若這兩項壓制仍在,則當前人民幣匯率所處位置與美元之間的關系是大體均衡的。

二、 美聯儲降息的影響會有多大?去年四季度以來,美元指數主要圍繞美聯儲降息預期展开波動。目前,市場預期要明顯領先於美聯儲票委的判斷,美元指數應該說已計入了較爲充分的降息預期。從歷史上降息前後美元指數的表現來看,當前美元指數的下跌幅度已接近於2001年、1998年衰退式降息時的跌幅,與本輪降息前市場預期波動較大有關。但目前美國經濟並未出現確鑿的衰退信號,因此美元指數的下跌可能有些“過度”。每次美聯儲开啓降息周期,都會使資金流入新興市場。然而,7月以來美元走弱過程中,中國的股債資金淨流入規模都較有限,而其它新興市場資金淨流入規模明顯擴大。倘若未來中國資本市場對資金的吸引力明顯增強,也會成爲人民幣升值的助推器。

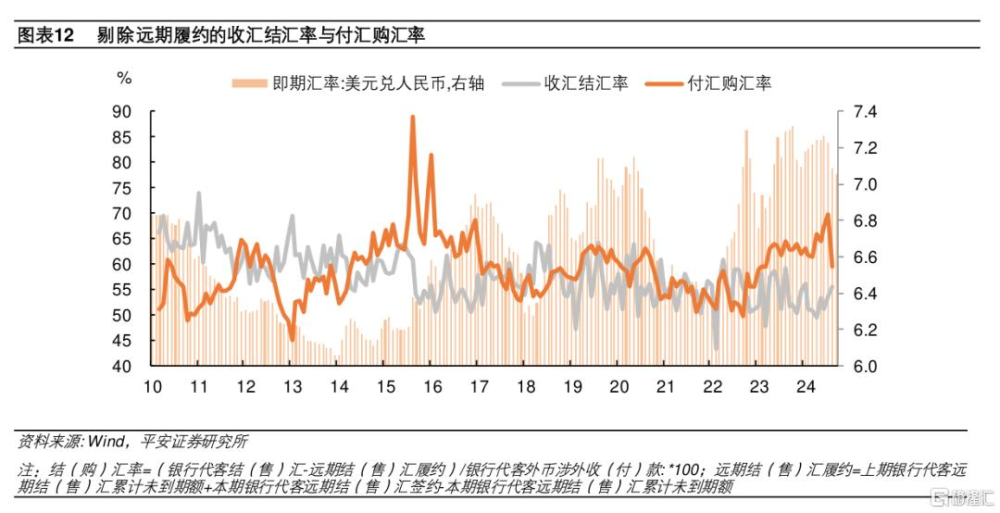

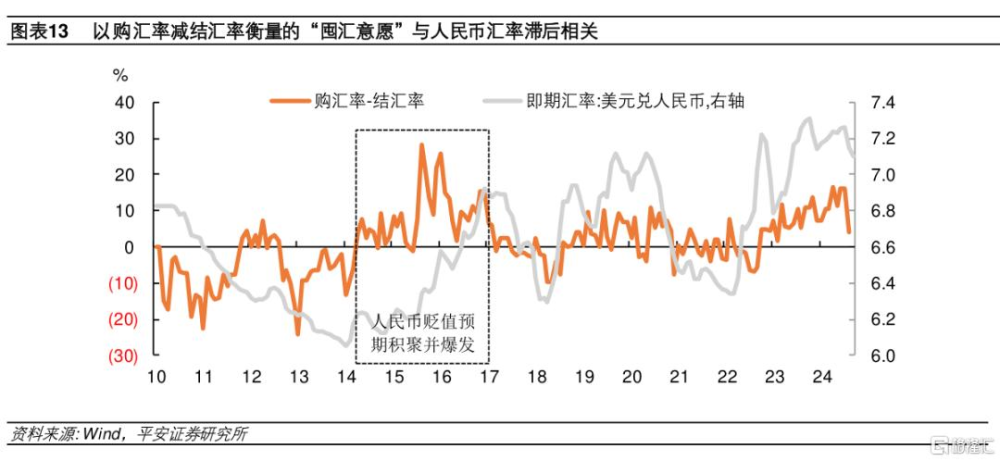

三、如何看待所謂“囤匯盤”?本輪“囤匯盤”從2022年10月开始逐步積累,到今年4-7月形成了一個小高潮。我們通過收匯結匯率和付匯購匯率觀察這一趨勢,得出三個推論:首先,近年來處於一個“藏匯於民”的進程中,企業留存外匯的主要考量可能是便利支付、出海投資等實需因素,而非全然投機因素。其次,付匯購匯率與人民幣匯率走向的相關性更好,人民幣匯率強弱更多影響的是,企業對外支付時使用自身積累的外匯、還是從銀行購匯的決策。再次,囤匯決策主要與對人民幣匯率走向的預期有關,其變化往往明顯滯後於人民幣匯率的變化。本輪“囤匯盤”實際上是在人民幣中間價與市場價分離期間,市場形成了“應貶而暫未貶”的預期而形成的。本次人民幣轉升後,囤匯盤迅速調整。8月付匯購匯率從7月的69.7%下降到59.6%,收匯結匯率從53.7%上升到55.4%,這與此前囤匯行爲的長時間持續有關,無疑對人民幣升值起到了一定助推作用。

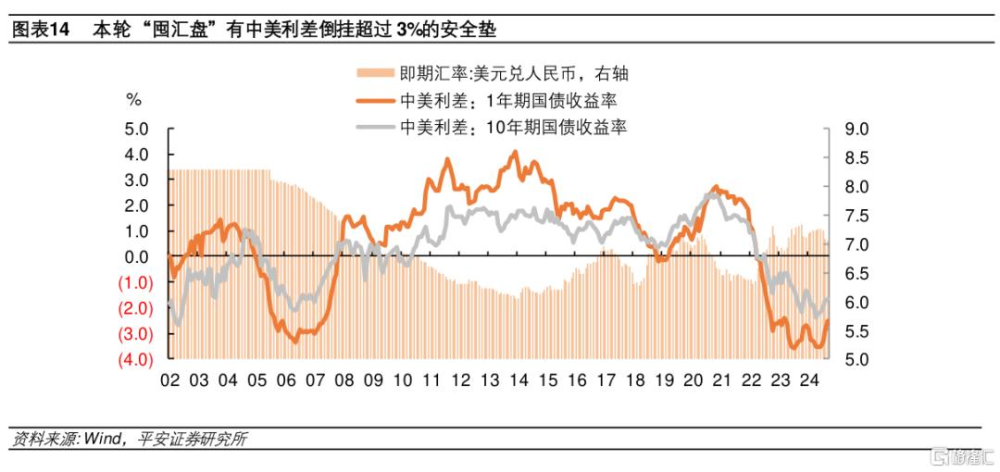

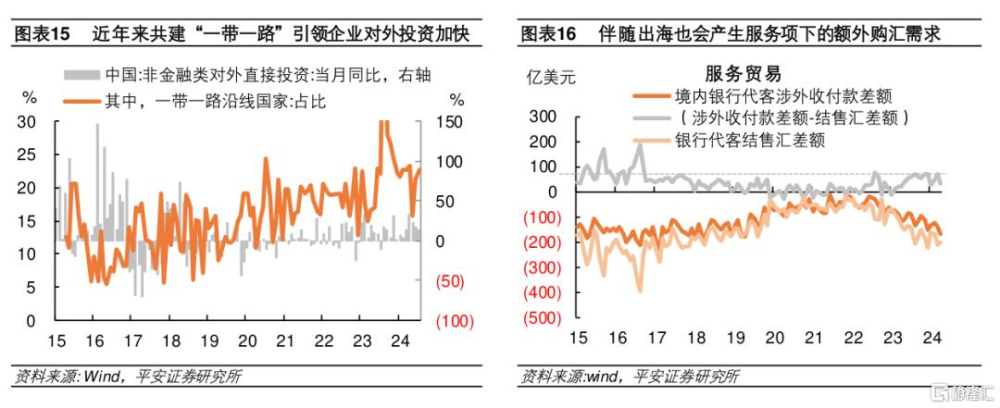

後續這種調整是否會更進一步,一方面取決於市場對本輪人民幣升值是否具有持續性的看法。我們用囤匯意愿指標對2022年10月-2024年7月的人民幣匯率進行加權平均,可得出本輪囤匯盤的平均成本約在7.1661,用同樣方式對中美1年期國債利差進行加權平均,可得出持有美元的平均收益率約爲3.15%。那么,當人民幣下破6.95時,囤匯盤會面臨整體虧損,如果市場預期人民幣匯率將運行在7以內,則可能出現囤匯意愿瓦解和恐慌性結匯,引致人民幣匯率急升和一定程度的超調。但如果反之,市場對人民幣匯率的看法仍在7以上,由於當前中美利差出現罕見倒掛,囤匯盤的安全墊比2008年以來任何時期都要厚,那么本輪囤匯盤調整可能已經比較充分了。另一方面,也取決於市場持有外匯的實際需要。2022年以來,中國企業出海勢頭迅猛,共建“一帶一路”內含對外投資需要,相應的勞動力出海也會帶來服務貿易項下的外匯需求。近年來收匯結匯率的中樞下移,有這部分實需增加的影響,人民幣匯率變化只會影響其兌換節奏,而不會改變趨勢。

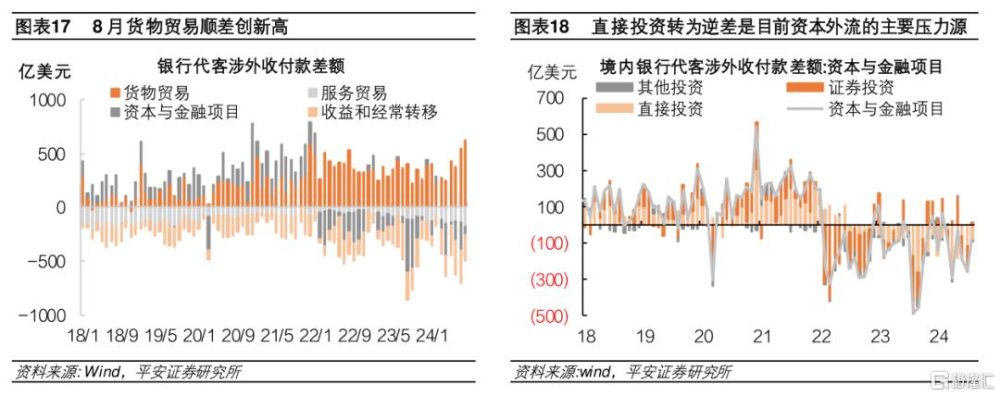

四、人民幣匯率的核心矛盾在哪?人民幣匯率的基本面在於跨境資本流動。當前中國跨境資本流入的最強支撐在於貨物貿易順差創新高,主要拖累是直接投資項目由順差格局轉爲逆差格局。首先,中國出口受到全球電子產業鏈復蘇的帶動,在國內低物價的加持下仍然存在韌性,其不確定性主要在於外圍經貿衝突。其次,今年以來外商直接投資下滑與企業出海熱潮疊加,導致換匯需求進一步增強,成爲人民幣匯率最大的壓制力量。最後,證券投資項下的資本流入有賴於穩增長政策繼續加量發力。經過7月底以來的人民幣升值,外資經由外匯掉期操作投資中債(特別是同業存單)的吸引力已明顯弱化。但外資流入中國的意愿可能隨着對中國經濟穩增長更有信心而自發增強。9月24日央行宣布雙降(降准50bp、降息20bp)、降低存量房貸利率、創設穩股市貨幣政策工具等措施,人民幣匯率的反應是進一步升值近300點,再次表明人民幣匯率的根本定價邏輯是對中國經濟的信心。

風險提示:中美經貿战升級,中國穩增長政策落地效果不及預期,美聯儲暫緩降息,全球經濟出現重大危機等。

正文

2024年9月19日美聯儲开啓降息後,人民幣匯率從7.1時段步入7.0時段。9月24日中國金融領域系列穩增長政策出台,人民幣匯率進一步走升甚至破“7”。隨着人民幣升值幅度的加大,圍繞人民幣匯率走向的觀點分歧有所增加。本文從市場熱議的四個問題着眼,談如何正確看待人民幣匯率的波動。

問題一、人民幣還有多大升值空間?

答:相比美元跌幅,本輪人民幣升值幅度不算大,其中可能隱含了對中國經濟基本面和外圍環境緊張的預期。

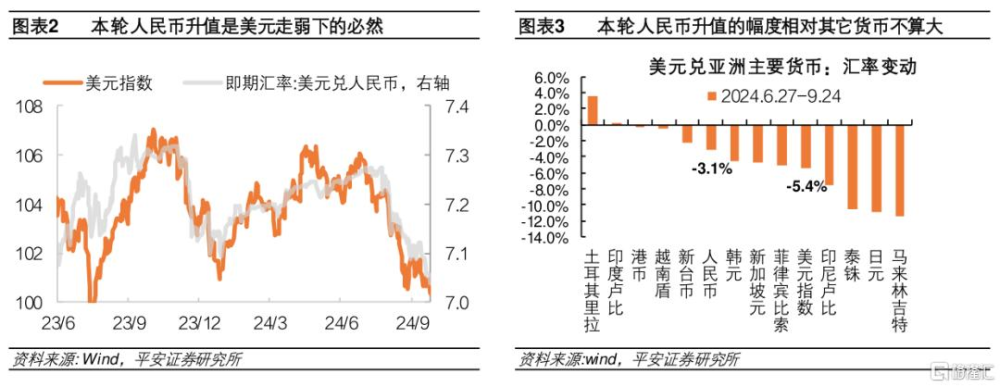

本輪人民幣匯率從7月25日开啓升值,由7.28一路升值到9月24日的7.04,兩個月時間升值幅度達到3.3%。但其中最主要的原因在於美元走弱,本輪美元指數下跌比人民幣升值要早大約一個月,從6月27日的106下跌到9月24日的100.4,不到三個月內跌幅達到5.4%。人民幣走勢滯後於美元,反映了此前較濃的人民幣貶值預期;7月底人民幣最終开啓升值,受到同期日元急升的催化。無論中間經歷了怎樣的節奏,從根本上說本輪人民幣升值是美元走弱下的必然,且相對於美元走弱的幅度、相對於其它新興市場貨幣升值幅度來說,當前的人民幣匯率不算太強。

2015年“811”匯改以來,人民幣匯率與美元指數建立了總體相關性。在二者總體同向變動的基礎上,才基於中國經濟基本面的變化,呈現出人民幣的偏強或偏弱。2015年8月到2016年初的核心邏輯是,匯改後人民幣補跌、尋找新的合理中樞。2016-2017年,中國經濟在“三去一降一補”和全球經濟復蘇中重新煥發活力,由此(在7以內)結束了人民幣匯率尋底的過程,並隨着美元走弱而大幅升值。直到2018年美國發起貿易战,對中美脫鉤的擔憂促使人民幣匯率大幅貶值並最終“破7”。

2020-2021年全球疫情使得中國供應鏈優勢逐步凸顯,人民幣走出一輪波瀾壯闊的升值,尤其在2021年末、2022年初出現了美元走強而人民幣繼續升值的“高光時刻”。當時市場上洋溢着對人民幣國際化的樂觀預期,人民幣“破6”的聲音也湧現出來。情緒反轉始於2022年4月,俄烏衝突爆發,人民幣補跌並跟隨美元飆升而創下了7.35的峰值。2023年以來,人民幣在與美元總體相關的情況下,總體偏弱運行,主要體現了防疫放开之後中國經濟復蘇的強度與持續性不及預期,以及伴隨對中國“產能過剩”的無端指摘,國際經貿緊張局勢升溫。

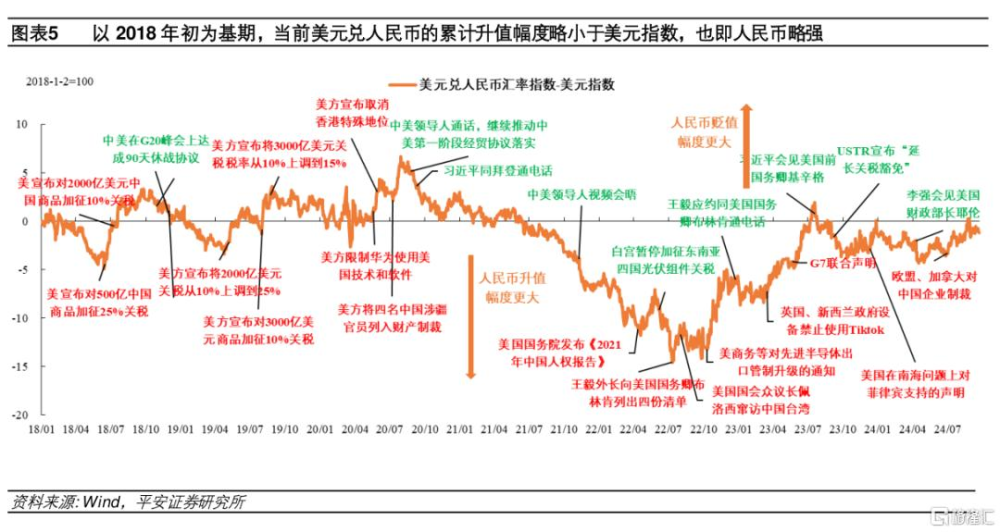

從與美元的總體相關性來看,當前人民幣匯率還有較可觀的升值空間。如果中國經濟增長前景明顯向好、國際經貿衝突緩和,在美元當前水平下,可以期待人民幣升至6.8-6.9附近;但如果這兩項壓制仍在,則當前人民幣匯率所處位置與美元之間的關系是大體均衡的(2018年初以來美元指數和美元兌人民幣匯率的累計變動幅度截至目前已大體相當,人民幣略強一些);如果未來國際經貿衝突加劇,則人民幣還有相對走弱的空間。

問題二、美聯儲降息的影響會有多大?

答:當前美元指數對美聯儲降息計入已較充分,需要警惕中國不一定是本輪美元資金流出的主要目的地。

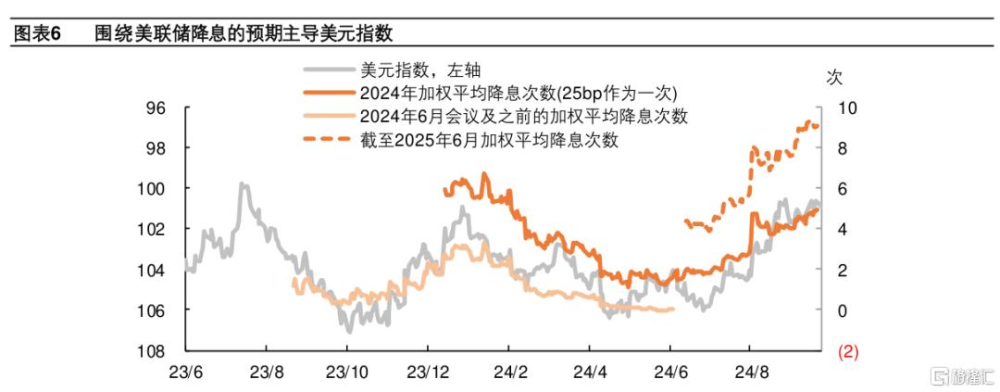

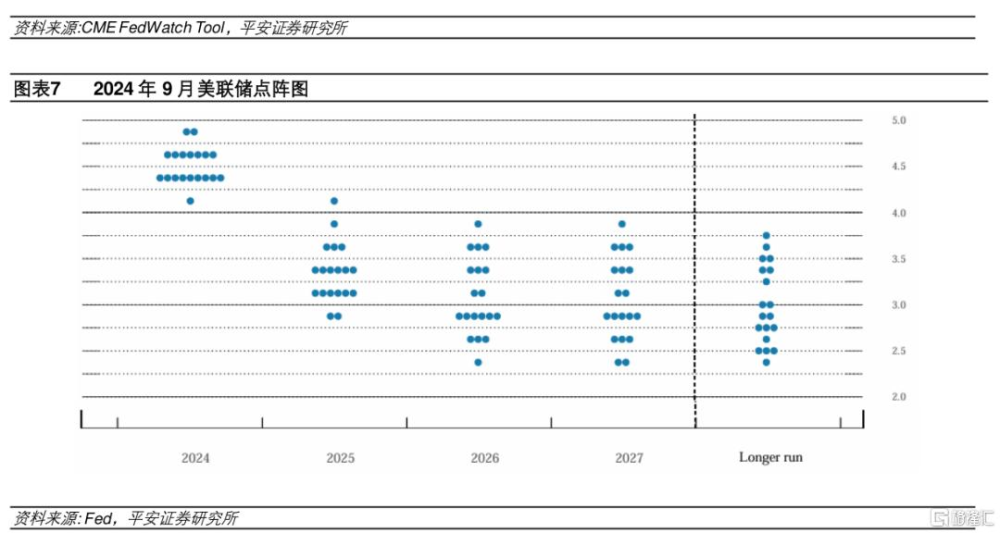

2023年四季度以來,美元指數主要圍繞美聯儲降息預期展开波動。按照FedWatch Tool給出的聯邦基金期貨反映的降息概率,美元指數與市場對降息次數的預期高度相關。本輪美元指數大幅走弱,主要是伴隨美國就業數據走弱、通脹數據下行,使得美聯儲降息預期大幅上修。目前,市場預期2024年全年降息約125bp,也即年內最後兩次會議將還有一次50bp和一次25bp降息;對2025上半年降息的預期約爲100bp,也即每次會議降息25bp。相比於2024年9月美聯儲點陣圖顯示的情況,市場預期要明顯領先於美聯儲票委的判斷。其中,9位票委認爲年內再降息50bp即可,只有一位票委與市場一致,認爲應再降75bp;對於2025年,5位票委認爲全年再降息100bp、5位認爲125bp、2位認爲150bp,也不及市場預期的上半年即降100bp。因此,當前美元指數應該說已計入了較爲充分的美聯儲降息預期。

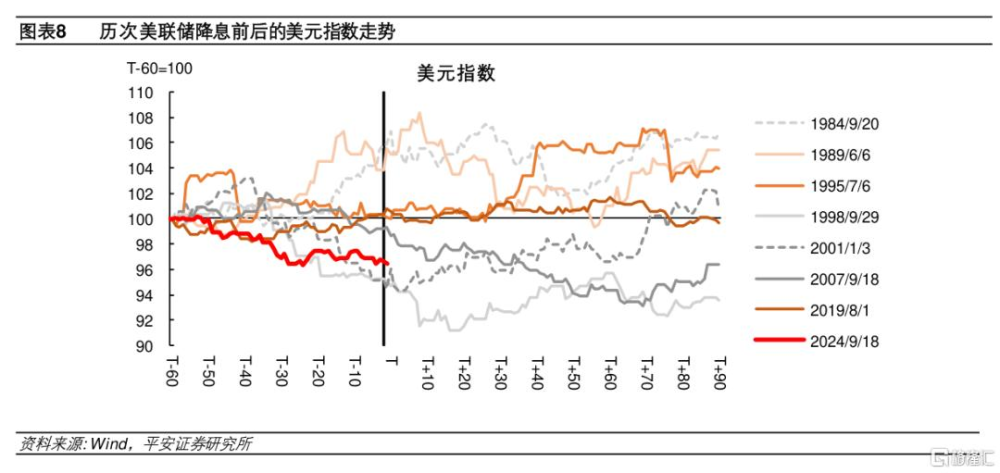

從歷史上降息前後美元指數的表現來看,當前美元指數下跌幅度已接近於2001年、1998年衰退式降息時的跌幅。但目前美國經濟並未出現確鑿的衰退信號,因此美元指數的下跌可能有些“過度”。9月議息會議後,鮑威爾試圖將本次大幅降息定義爲一次“校准”,同時不斷強調就業市場絕對水平仍然強勁。在1989年、1995年、2019年美聯儲“預防式降息”的情形下,美元指數在降息後都呈上漲。本次降息前美元大幅下跌,與市場預期的較大波動有關。今年5月底時,市場還預期全年只有1次25bp的降息,造成強美元維持時間過長。而當前領先於美聯儲的市場降息預期亦有被校准的可能。

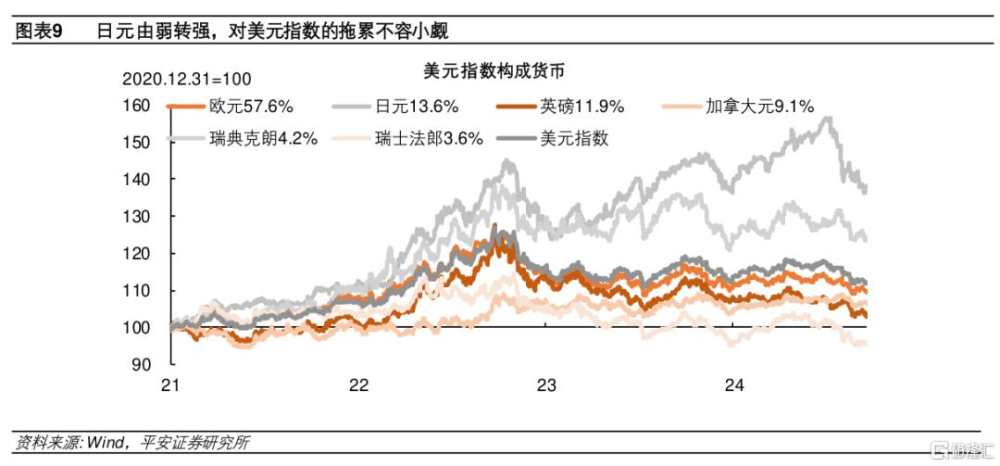

除了降息預期的影響外,近期美元指數下跌也受到強勢日元的推波助瀾。在美元指數六個構成貨幣中,歐元權重接近60%,美元指數與美元兌歐元匯率高度一致。但從2023年以來,美元指數的波動中樞顯著高於美元兌歐元的波動中樞,最大影響因素是大爲疲軟的日元。因此,今年7月日元強勢回升,對於美元指數也產生了不容忽視的拖累。9月20日,日本央行決定按兵不動,但植田和男表示,盡管已經進行了兩次加息,但日本利率可能仍低於中性利率。未來日元貨幣政策正常化的大方向不變,日元可能進一步走強的前景,或將壓制美元指數。

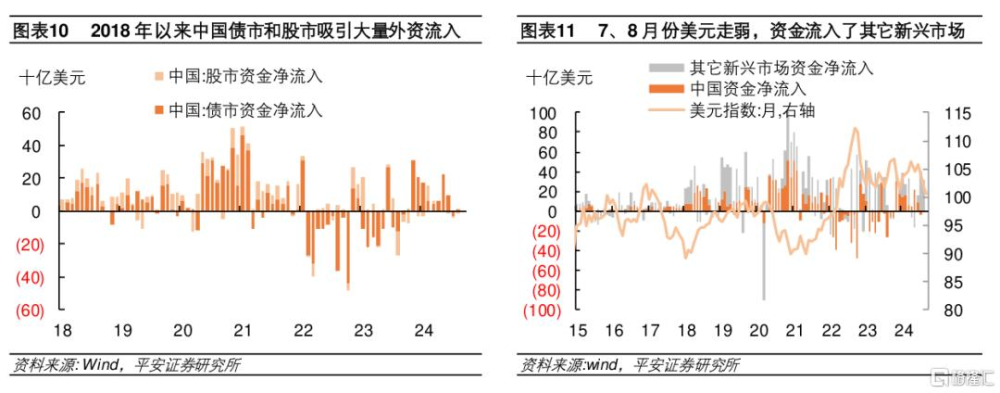

每次美聯儲开啓降息周期,都會使得資金流入新興市場,利好新興市場資產表現。中國作爲新興市場最重要目的地,在2018年資本市場擴大开放後更加受益。海外資金湧入債券市場和股票市場,亦成爲人民幣匯率的支撐力量。然而,7月以來美元指數走弱過程中,中國的股債資金淨流入規模都較有限,而其它新興市場資金淨流入規模呈明顯擴大。這與此間A股市場的下跌和人民幣掉期點的收窄(導致外資配置中債放緩)有關。倘若未來中國資本市場對資金的吸引力明顯增強,在美聯儲降息的背景下,外資再配置甚至增配中國資產,也會成爲人民幣升值的助推器。

問題三、如何看待所謂“囤匯盤”?

答:囤匯盤結匯是本輪人民幣升值的催化因素,但其更多是人民幣匯率波動的結果而非原因。

本輪國內“囤匯盤”是從2022年10月开始逐步積累的,到今年4-7月可以說形成了一個小高潮。我們通過剔除遠期履約的收匯結匯率和付匯購匯率觀察這一趨勢,從中可以得出三個推論:

首先,近年來處於一個“藏匯於民”的進程中。不同於付匯購匯率的波動呈現出更明顯的方向性,收匯結匯率的波動度較高,且近年來波動中樞趨於下移,對人民幣匯率走向的反應相對較小。這意味着,外貿出口企業賺取外匯後傾向於以一個更大比例將其留存下來,尤其是2020-2021年人民幣大幅升值期間,收匯結匯率並未因人民幣升值而升高,說明企業留存外匯的主要考量可能是便利支付、出海投資等實需因素,而非全然投機因素。

其次,付匯購匯率與人民幣匯率走向的相關性更好。人民幣匯率強弱更多影響的是,企業對外支付時使用自身積累的外匯、還是從銀行購匯的決策。當預期人民幣貶值時,企業傾向於多從銀行購匯,從而積累更多外匯。2022年4月人民幣开始轉爲貶值,直到當年9月實際上購匯反應並不大,但2022年10月人民幣進一步貶值突破7.1時,引爆了購匯、囤匯的意愿。

再次,囤匯決策主要與對人民幣匯率走向的“預期”有關。我們用購匯率減結匯率,可以更綜合地展現囤匯意愿。從這一指標與人民幣匯率的關系來看,囤匯意愿的變化往往明顯滯後於人民幣匯率的變化。除了上述2022年人民幣由升轉貶的例子外,再比如,2020年人民幣從6月开始趨勢升值,但囤匯意愿到11月才大幅走低,對應人民幣匯率下破6.7,此時大約比之前高點7.1下跌了6.5%。回到本輪“囤匯盤”,囤匯意愿不斷走高實際上是在人民幣中間價與市場價分離期間,由於政策層對人民幣匯率的調控,導致市場形成了“應貶而暫未貶”的預期,從而推遲結匯、抓緊購匯。此前2014-16年囤匯意愿的走高,也是在2015年“811”匯改前後,市場貶值預期非常濃烈時發生的。

本次人民幣轉升後,囤匯盤的調整是迅速的。8月付匯購匯率就從7月的69.7%下降到59.6%,收匯結匯率從53.7%上升到55.4%,二者差值從7月的16個百分點下降到4.1個百分點。這與此前囤匯行爲的長時間持續有關。企業對外匯的需求由強轉弱,無疑對人民幣升值起到了一定助推作用。

後續這種調整是否會更進一步?一方面取決於市場對本輪人民幣升值是否具有持續性的看法。我們用囤匯意愿指標對2022年10月-2024年7月的人民幣匯率進行加權平均,可得出本輪囤匯盤的平均成本約在7.1661。用同樣方式對中美1年期國債利差進行加權平均,可得出持有美元的平均收益率約爲3.15%。那么,當人民幣下破6.95時,囤匯盤會面臨整體虧損,此時若市場預期人民幣匯率能夠穩定運行在7以內,則可能出現囤匯意愿瓦解和恐慌性結匯,引致人民幣匯率急升和一定程度的超調。但如果反之,由於當前中美利差出現罕見倒掛,囤匯盤的安全墊比2008年以來任何時期都要厚,倘若市場對人民幣匯率的看法仍在7以上,那么本輪囤匯盤調整可能已經比較充分。

另一方面,也取決於市場持有外匯的實際需要。2022年以來,中國企業出海勢頭迅猛,共建“一帶一路”內含對外投資需要,相應的勞動力出海也會帶來服務貿易項下的外匯需求。近年來收匯結匯率的中樞下移,有這部分實需增加的影響,人民幣匯率變化只會影響其兌換節奏,而不會改變趨勢。

問題四、人民幣匯率的核心矛盾在哪?

答:強勁出口能否持續,中國經濟行穩致遠的根基能否夯實。

人民幣匯率的基本面在於跨境資本流動。排除囤匯意愿的幹擾,我們直接觀察銀行代客涉外收付款差額的分項情況。當前中國跨境資本流入的最強支撐在於貨物貿易順差創新高,主要拖累在於2022年以來資本與金融項目從順差格局轉爲逆差格局。而在資本與金融項目中,主要拖累是直接投資項目由順差格局轉爲逆差格局。其中,2022年美聯儲加息、中美利差急劇轉爲倒掛過程中,證券投資項目出現大額逆差,成爲這一年資本外流的主要壓力來源;2022年下半年开始,直接投資項目开始持續逆差,成爲截至目前資本流出更主要的壓力來源。

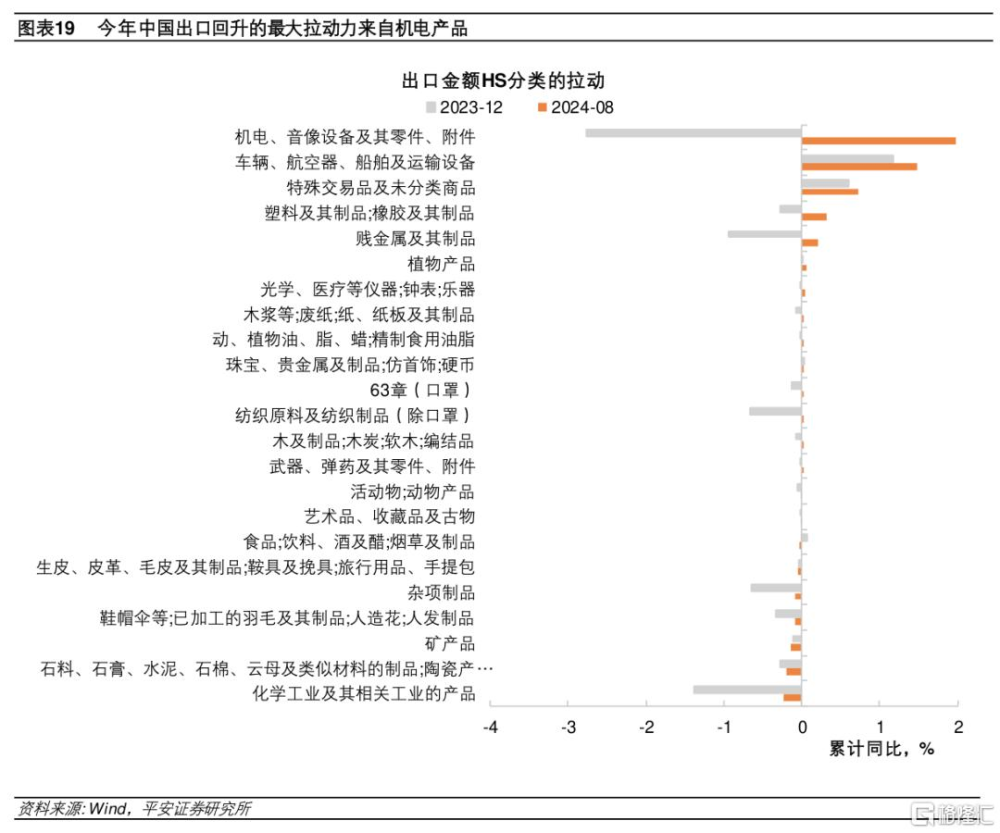

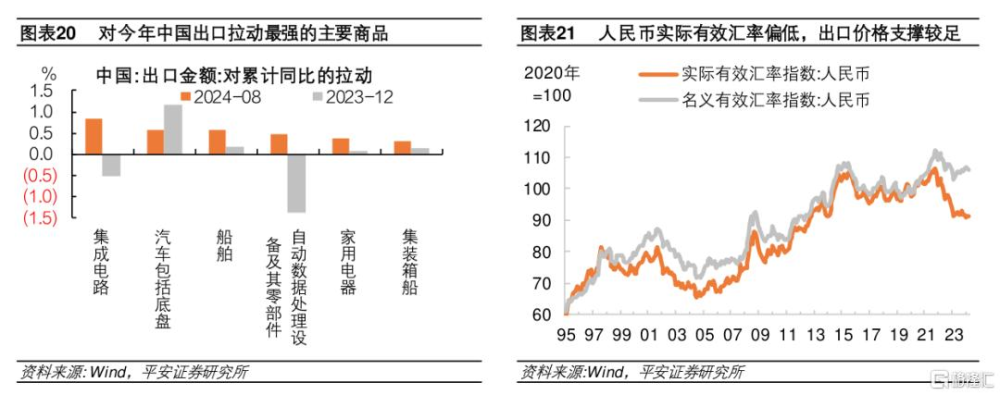

首先,中國出口受到全球電子產業鏈復蘇的帶動,在國內低物價的加持下仍然存在韌性,其不確定性主要在於外圍經貿衝突。進入三季度以來,美國制造業景氣度出現回落,歐洲制造業持續不振,拖累全球制造業PMI回落,市場對外需放緩的擔憂增強,但中國出口一直保持中高增速,展現出較強韌性。從HS2位碼分類來看,今年以來中國出口增長拉動集中在機電、音響設備類產品從大幅拖累轉爲大幅拉動,此外賤金屬制品在價格優勢支持下出口拉動由負轉正,也產生了重要貢獻。在機電產品中,又可觀察到增長反轉主要集中在集成電路和自動數據處理設備兩類產品。可見,中國出口景氣明顯受益於AI帶動下全球電子行業的復蘇,因而與歐美制造業景氣度之間的關聯並不那么緊密。

人民幣匯率升值會否影響出口表現,也是個市場擔憂的問題,不少觀點認爲政策層可能不會容許人民幣大幅升值。我們認爲政策層對人民幣升值的認可區間可能沒那么窄。2023年以來,隨着中國物價水平走低,人民幣實際有效匯率出現了持續、顯著低於名義有效匯率的罕見狀態,出口所謂“以價換量”還引發了歐美國家對中國“產能過剩”的無端指摘。國內低物價給人民幣匯率升值提供了緩衝,使得中國出口的價格優勢不易因人民幣升值而消減。反而人民幣匯率的“穩中有進”會有助於促進形成較爲有利的正向循環,加快全球資產再配置中國的力度和步伐。

中國出口面臨的最大威脅在於外圍經貿政策的收緊。一是歐洲市場,中美經貿战以來,中國高技術制成品和汽車出口在較大程度上轉向依賴歐洲市場,但近來歐盟對中國光伏產品的反補貼調查、對中國新能源汽車加徵關稅等,爲中國出口前景蒙上陰影。二是美國可能的制裁升級,包括收緊對華關稅的原產地規則,打擊“繞道”出口;對以芯片爲代表的高技術產品嚴格進口限制,從而加大中國在高技術領域以時間換空間的難度,影響高技術產品的出口增長。

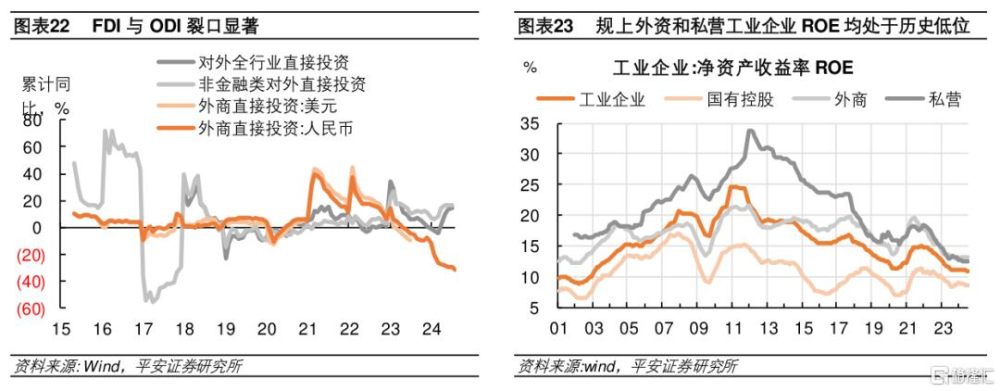

其次,今年以來外商直接投資下滑與企業出海熱潮疊加,導致換匯需求進一步增強,成爲人民幣匯率最大的壓制力量。一方面,今年1-8月中國實際使用外商直接投資累計同比下跌31.5%(以人民幣計價)。外商直接投資除了看重中國龐大市場外,也是爲了利用中國勞動力成本較低的優勢,因此,外企有着更高的出口導向性。截至今年7月,外資企業在中國工業企業營業收入中佔不到20%,而外資企業在中國出口金額中的佔比爲27.5%。中美經貿關系收緊後,勢必影響外資看重中國勞動力成本優勢的程度。另一方面,中國企業面對國內投資回報率下降,紛紛出海需求更大商機,這一趨勢或將在中長期內持續下去。但如果中國經濟勢能增強,國內投資回報率下行趨勢扭轉,則有望減輕直接投資項下的資本流出壓力。

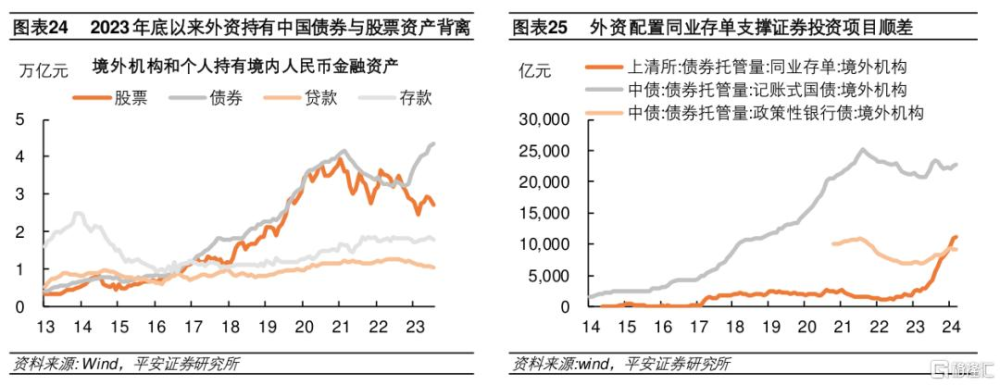

最後,證券投資項下的資本流入有賴於穩增長政策發力。雖然中美利差至今仍深度倒掛,但借由國有大行通過外匯掉期向市場融出美元,使得遠期人民幣匯率相比現價升值,外資仍有動力通過外匯掉期操作流入中國債市。2023年10月以來截至今年6月,境外機構和個人持有中國債券的規模持續攀升,並創下歷史新高,與同期境外持有中國股票的規模趨於下降形成明顯背離。外資配置中國債券集中於同業存單,因其期限較短,且比短期國債收益率更高。

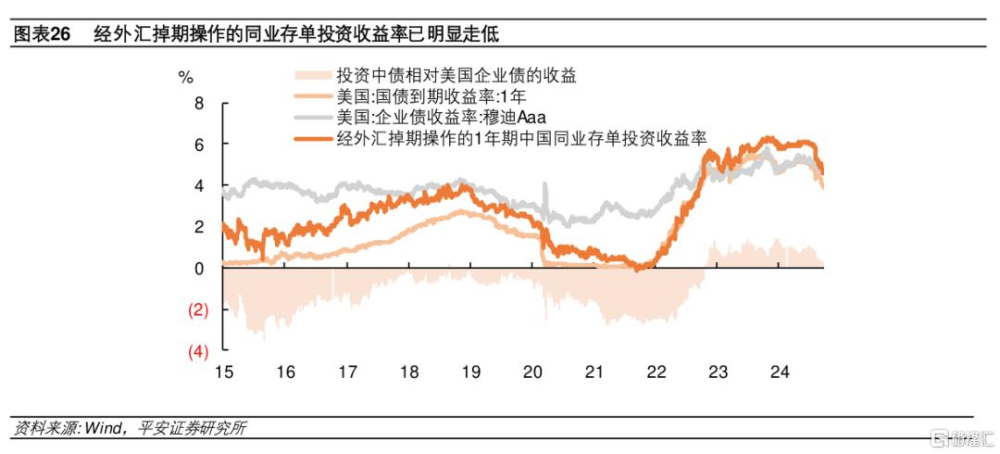

外資通過外匯掉期操作,除了取得中國債券收益率外,還將獲得人民幣遠期升值的收益,收益率即外匯掉期點/即期匯率,只要美元兌人民幣的外匯掉期點爲負就存在正收益。我們計算外資通過外匯掉期操作投資1年期中國同業存單 (AAA) 的收益率,並與1年期美國國債收益率和AAA級企業債收益率進行對比,可見,伴隨2022年美聯儲加息,投資中債的收益率也隨之走高(得益於人民幣掉期點的擴大),到2022年底,這一收益不僅高於美國國債收益率,還罕見地超過了美國企業債收益率。這是政策層面通過外匯掉期投放美元流動性、從而緩釋人民貶值壓力的一種體現。但經過7月底以來的人民幣急速升值,政策面調控的必要性減弱,外資投資中債的吸引力已明顯弱化,這從8月外資持有中國同業存貸的規模增幅放緩中亦可看出。

盡管通過外匯掉期吸引外資流入的動能減弱,但外資流入中國的意愿可能隨着對中國經濟穩增長更有信心而自發增強。9月24日央行宣布雙降(降准50bp、降息20bp)、降低存量房貸利率、創設穩股市貨幣政策工具等措施,人民幣匯率的反應是進一步升值近300點,而並未理會中美利差收窄壓力。這再次表明,人民幣匯率的根本定價邏輯是對中國經濟的信心,尤其在美聯儲降息周期下,無論是直接投資還是證券投資項目,資金都可能隨着市場對中國經濟信心增強而湧入,鑄就強韌的人民幣匯率。

風險提示:

中美經貿战升級,美國對從中國進口產品加徵更高關稅,對從中國進口商品啓動更嚴格的原產地規則,對中國進口高技術、尤其“卡脖子”產品展开更大範圍封鎖,相應引發中國反制,造成中美經貿脫鉤,中國出口走弱、外資撤出,人民幣匯率貶值。

中國穩增長政策落地效果不及預期,經濟下行壓力延續,國內投資回報率走低,使得資金外流壓力增大,人民幣匯率貶值。

美聯儲大幅降息後,美國通脹回落明顯放緩,美聯儲暫停降息,市場對降息路徑的預期大幅下修,造成美元走強,人民幣匯率貶值壓力重來。

全球經濟出現重大危機,資金回流美元資產,造成美元急劇升值,人民幣匯率隨之貶值。

注:本文來自平安證券發布的《四問人民幣升值》,報告分析師:鐘正生 S1060520090001,張璐S1060522100001

標題:四問人民幣升值

地址:https://www.iknowplus.com/post/152186.html