9月政治局會議: 不尋常的信號

9月政治局會議公开討論經濟問題,這在十八大以來可能還是第一次。

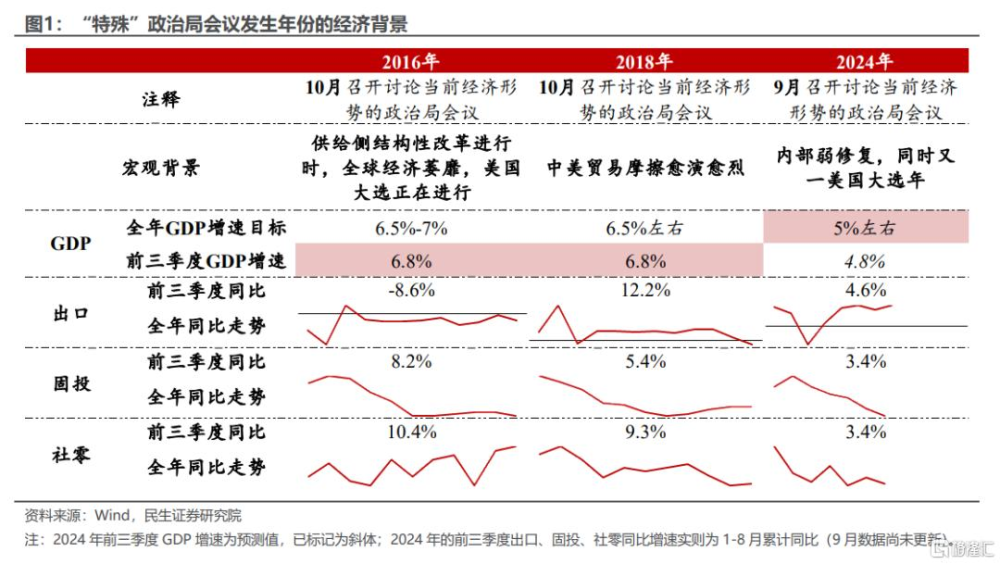

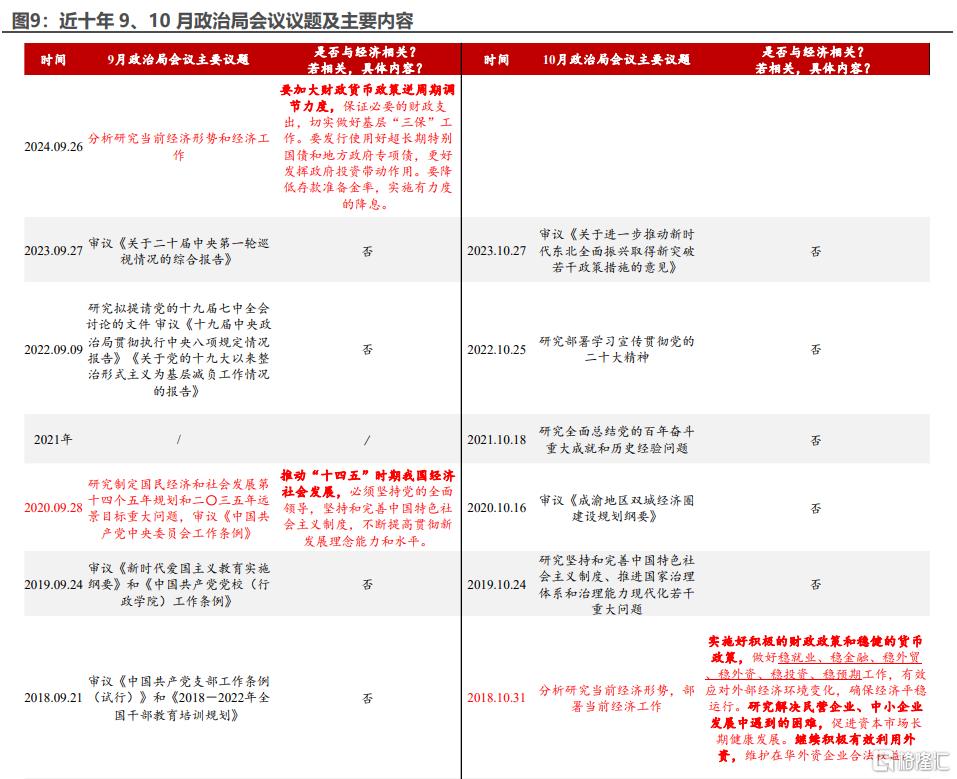

上一次在非傳統月(4、7、11/12月)討論經濟問題除了特殊的2020年外,還得追溯到2016年和2018年的10月,足見這次會議的分量和不尋常。

會議內容概括起來看:經濟上的務實,政策上的轉向,對於後續的政策、尤其是增量財政的落地,不妨樂觀一些:

首先,經濟上爲“努力完成”還是“堅決完成”蓋棺定論——關鍵在“努力”,“5%左右”的增長目標有動態空間。

其次,“努力”離不开政策發力,這一輪政策靠什么?靠財政、靠地產、靠資本市場,最終可能還是要靠消費。

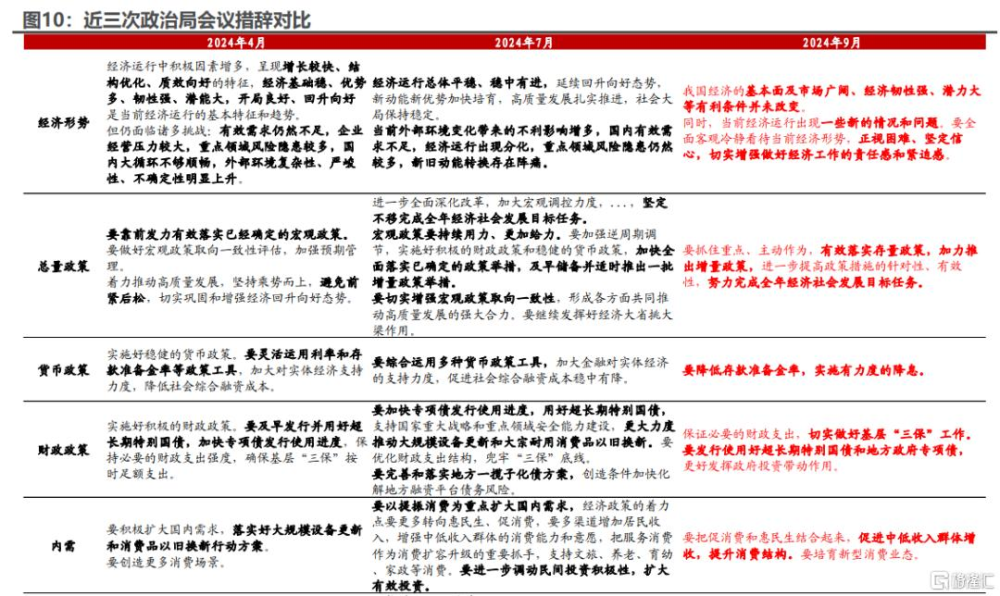

第三,從具體內容看,很多表述和此前發生了明顯,甚至根本的改變:

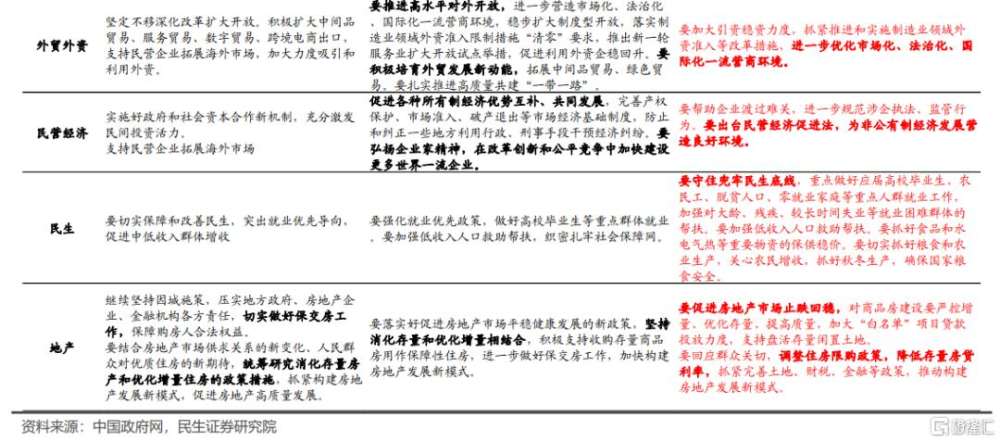

· 財政:开始強調財政的逆周期力度了,這可能是最能體現政策立場轉向的地方,盡管存量依舊強調政府投資,但是增量政策很可能會更加偏向民生和消費。

· 地產:這可能是去年不提“房住不炒”之後最重要的變化,地產內容不再局限於風險提示,而是明確要求“促進房地產市場止跌回穩”,從控量的政策來講,這次更加重視“價”。

· 資本市場:不僅僅是要“提振信心”,而是要切切實實“提振市場”。政策邁出了至關重要的一步。

· 消費:這可能是未來經濟最重要的抓手。與此前不同,本次會議對於投資以及產業政策討論不多,而無論是穩房價、穩股市,還是基層“三保”、狠抓“就業”,亦或是促進民營經濟、支持養老、創造新業態,最終的落腳點都是讓消費好起來。

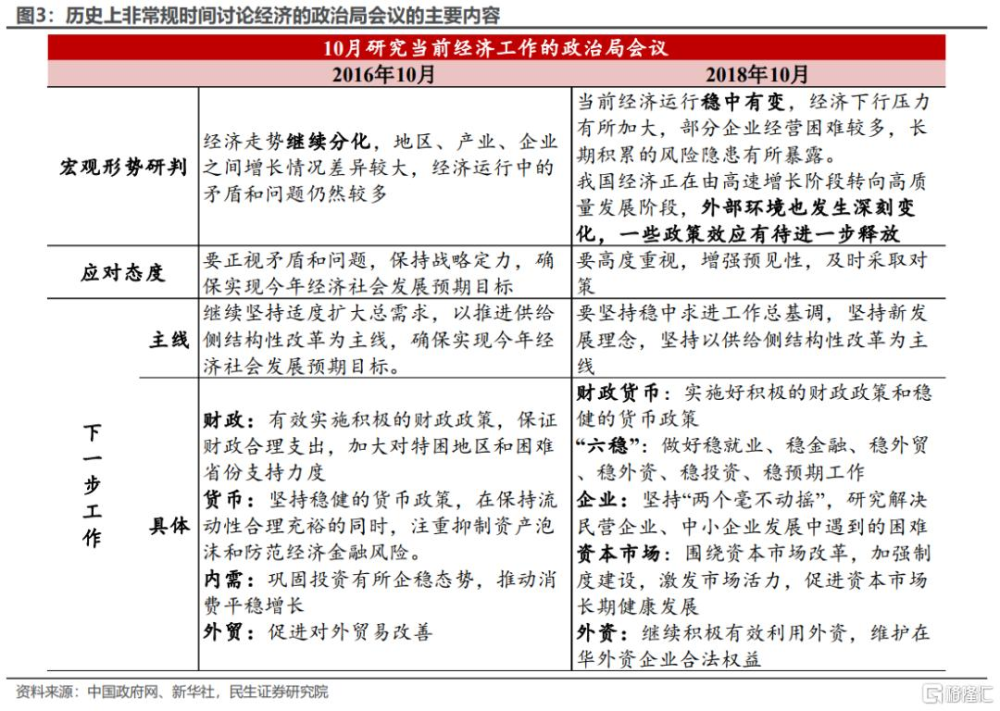

爲何今年如此特殊?可能還是源於內外的經濟壓力。可以透過十八大以來的唯二兩次討論經濟工作的10月政治局會議得到一些线索—2016年和2018年發生過:

2016年經濟“緩中趨穩”,經濟增速破“7%”:內部是供給側改革推行後經濟結構性矛盾與發展分化風險,外部是美國大選、“脫歐”等地緣政治不確定性風險。隨後10月召开的政治局會議闡明應對態度“要正視矛盾和問題,保持战略定力”,捋清了2016年年內“內部抓經濟,外部做好政策儲備”的宏觀主线。具體工作安排上:財政注重區域均衡,貨幣強調去槓杆與防風險;鞏固投資與消費的企穩回升態勢。

2018年中美貿易摩擦,前三季度經濟同比增速呈放緩態勢。實體需求預期走弱疊加持續的金融去槓杆對信用投放的影響,政策調整面臨壓力,貿易摩擦的衝擊下國內經濟從“外需”向“內需”換擋的訴求攀升。當年10月政治局會議明確宏觀形勢“經濟運行穩中有變,外部環境也發生深刻變化”,應對需“增強預見性,及時採取對策”。具體工作安排上:穩預期、擴內需、助民企是首要任務;資本市場改革、激發市場活力也被納入提綱。

2024年外有美國大選,但是更大的問題在於,扭轉偏弱的內需離不开系統、協調的政策“組合拳”,而且宜早不宜晚。

這一點民生證券在之前的報告裏多次提及,當前內需的緊縮循環、青年就業問題的凸顯以及財政支出的捉襟見肘,都意味着要穩住經濟增長,需要在第三季度末、第四季度初,盡快從頂層設計上出台強力的政策組合,光靠金融政策是不夠的。

本次會議最具標志性意義的,無疑還是財政政策成了增量政策的抓手:背後隱藏的兩大邊際變化。

第一是重民生,主要體現在與財政相關的表述中關於“三保”的內容比以往前置了,並且對於“三保”支出的表述也從7月的“優化財政支出結構”變成了“保證必要的財政支出”。

昨日(即9月25日)對特困人員下達一次性補助、發布《關於實施就業優先战略促進高質量充分就業的意見》,其實都是“預告”了政策對於民生的重視程度有所提升。

除此之外,9月政治局也再次提及了重點人群就業、低收入人口救助幫扶,當然,“字裏行間”的民生信號都需要財政支出予以配合。

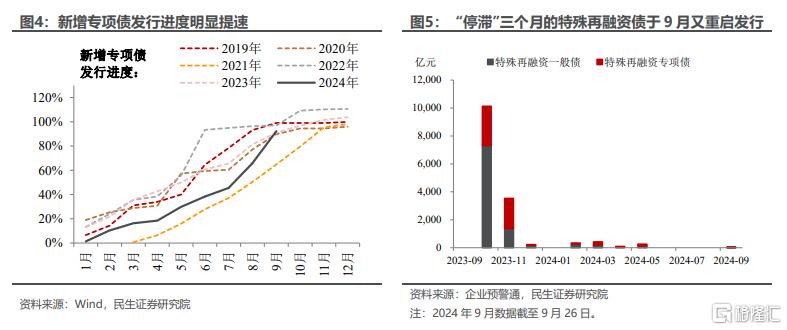

第二是從存量轉增量。雖然“發行使用好超長期特別國債和地方政府專項債”的表述並未改變,但在存量政策使用“漸近尾聲”的過程中,增量政策的來臨或許也“正在路上”了。

政治局會議對於總量政策的基調從7月的“及早儲備並適時推出一批增量政策舉措”、變成了9月的“加力推出增量政策”,通過當前新增專項債發行進度明顯提速(已發行全年額度的92.3%)等情況,民生證券認爲“有效落實存量政策”的政策基調已經基本兌現,下一步的重中之重便是增量政策的誕生。

財政增量政策可能的“三支箭”?

一是做好基層保障,解決居民(尤其是困難人群)的後顧之憂,這也是此次政治局會議透露出的核心理念,“惠民生”和“促消費”正是核心所在。

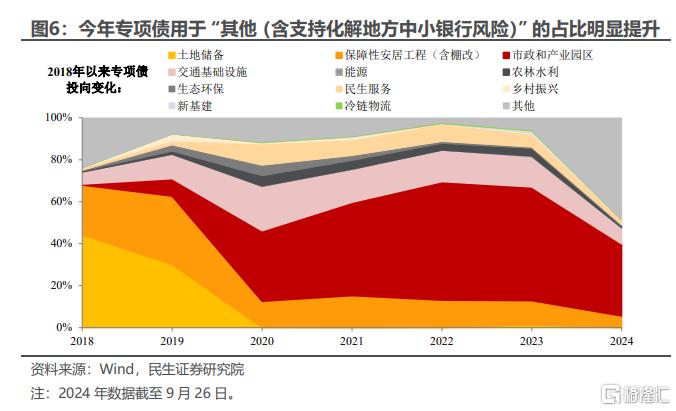

二是支持化解債務,緩解地方後顧之憂,包括已“停滯”三個月的特殊再融資債於9月又重啓發行、今年專項債用於“其他(含支持化解地方中小銀行風險)”的佔比明顯提升,這些都是國家支持地方留下的“痕跡”。

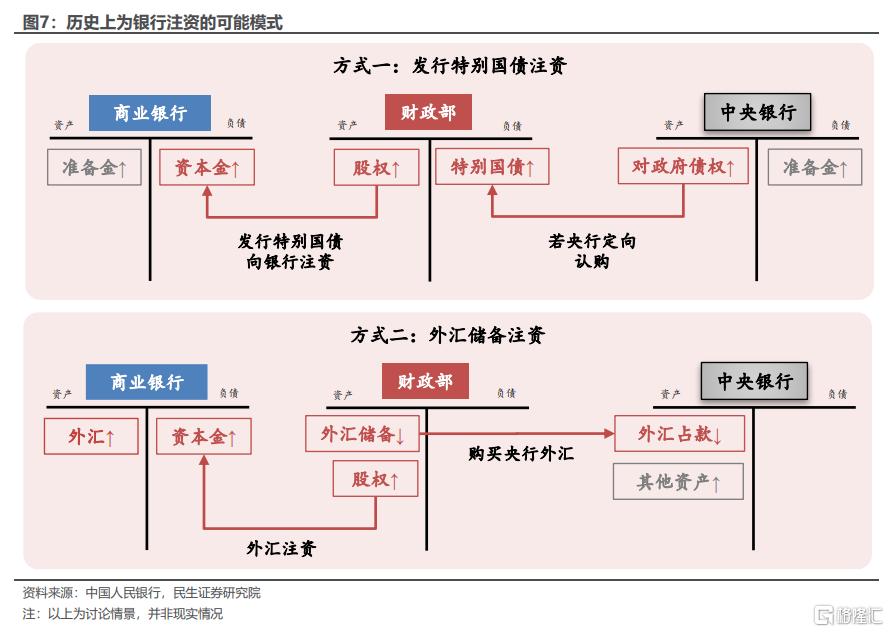

三是銀行注資,穩定金融支持經濟壓艙石,根據1998、2007年的兩次經驗,財政發債、央行配合可能是具體手段。

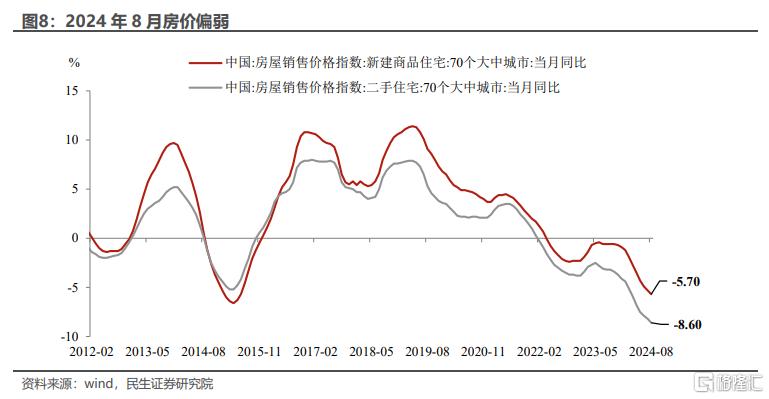

地產:不再局限於防風險,“止跌回穩”目標更明確。

具體要求上,“嚴控增量”或意味着二、三线城市對新开工項目更加謹慎,“優化存量”可能需要政府收儲發揮更大作用,不排除財政資金進場支持的可能性。

結合“調整住房限購政策,降低存量房貸利率”的表述,地產下一步的傾向可能是控制供給、促進需求,“止跌回穩”考慮的可能更多是價格層面。

資本市場:從“提振信心”到“提振市場”。一是表述定調更高,從一年多前的“活躍”升級爲“努力提振”。

二是部署更加具體、可落地,從7月的“提振投資者信心”到今天的“提振資本市場“,“中長期資金入市、上市公司並購重組”等措施逐個提及,與周二國新辦央行創設兩項支持股票市場工具、以及證監會公布一攬子政策前後呼應。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2024年9月26日發布的《9月政治局會議: 不尋常信號》,分析師:陶川 邵翔 鐘渝梅 李瀟宇

標題:9月政治局會議: 不尋常的信號

地址:https://www.iknowplus.com/post/151359.html