瑞華技術漲41%,爲中石油供應化工工藝包,毛利率波動較大!

格隆匯獲悉,常州瑞華化工工程技術股份有限公司(以下簡稱“瑞華技術”)於9月25日在北交所上市,保薦機構爲中信建投證券股份有限公司。

瑞華技術(920099.BJ)本次發行價格19元,發行市盈率爲13.12倍,截至發稿時間漲超41%,總市值達20.37億元。

公司本次初始發行數量1600萬股,發行後總股本爲7600萬股,根據超額配售選擇權機制,中信建投證券股份有限公司獲授權向網上投資者超額配售240萬股,佔初始發行股份數量的15.00%。根據《全國中小企業股份轉讓系統掛牌公司股票終止掛牌實施細則》相關規定,公司股票於北交所上市當日即在新三板終止掛牌。

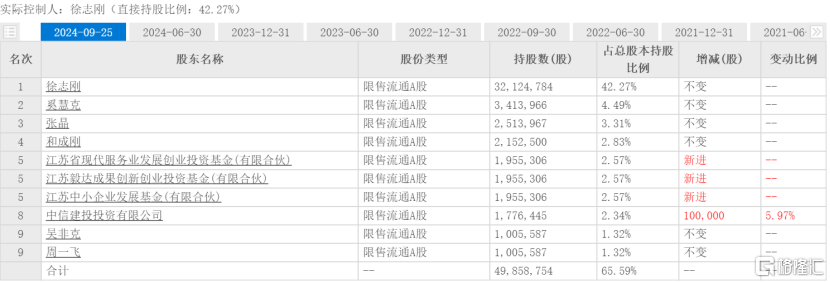

公司控股股東、實際控制人爲徐志剛,發行前徐志剛持有公司總股本的53.54%,此次發行後持有公司42.27%的股份,發行前後公司的實控人不變。

徐志剛先生擁有近三十年從業經歷,曾任華東理工大學工藝與裝備教研組講師、華東理工大學工藝研究所副教授、副所長,及多家化工公司的高管;現任瑞華技術董事長,具備充足的實踐經驗。

公司發行後股權結構,圖片來源:東方財富

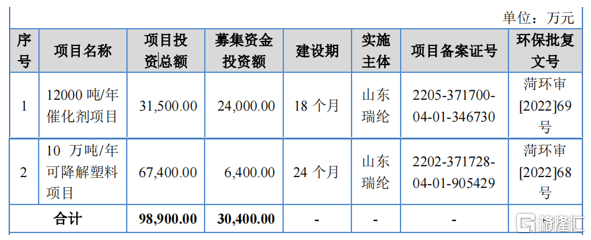

本次發行超額配售選擇權行使前,發行人募集資金總額爲3.04億元,扣除發行費用後募集資金淨額爲2.69億元,將用於“12000噸/年催化劑項目”、“10萬噸/年可降解塑料項目”。

公司本次發行募集資金用途,圖片來源:招股書

瑞華技術成立於2007年,是一家致力於爲化工企業提供基於化工工藝包技術的成套技術綜合解決方案的國內領先石油化工技術提供商,核心業務涵蓋基礎研究試驗、工藝路线和催化劑开發、技術許可、技術服務、化工設備設計與制造以及新材料技術开發及制備。

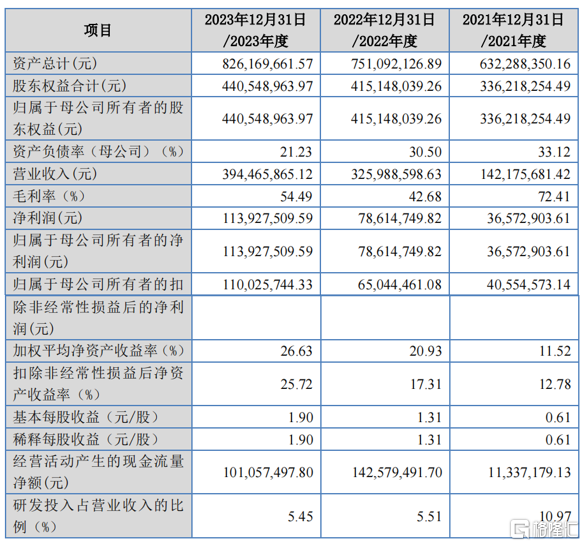

財務數據方面,2021年、2022年及2023年(簡稱“報告期”),公司營業收入分別爲1.42億元、3.26億元和3.94億元,其中2022年和2023年營業收入較上年同期的增長率分別爲129.52%和21.15%。報告期淨利潤分別爲3657.29萬元、7861.47萬元、1.14億元。

報告期內,公司毛利率分別爲72.34%、42.60%和54.50%,出現一定的波動,主要是因爲2021年至2023年三項業務佔比變動較大。

最新報告期,2024年1-6月公司實現營業收入1.94億元,較上年同期減少6.21%;歸屬於母公司股東的淨利潤5998.77萬元,較上年同期減少33.81%。主要原因是公司根據客戶裝置換裝催化劑的需求,陸續向客戶交付催化劑,催化劑毛利率出現下降。

瑞華技術預測2024年度營業收入和淨利潤分別爲6.2億元和1.17億元,較上年同期分別增長57.26%和2.91%;公司預測2025年度營業收入和淨利潤分別爲7.09億元和1.24億元,較上年同期分別增長14.30%和5.65%。

公司主要財務數據,圖片來源:招股書

報告期各期末,公司應收账款账面余額分別爲1.5億元、1.58億元和1.43億元,佔期末流動資產的比例分別爲29.08%、27.17%和22.69%。應收账款账面余額佔流動資產比重較大,若下遊行業經濟形勢發生重大不利變化或個別客戶財務狀況惡化,將可能導致公司面臨個別應收账款不能及時回收並可能發生壞账損失的風險。

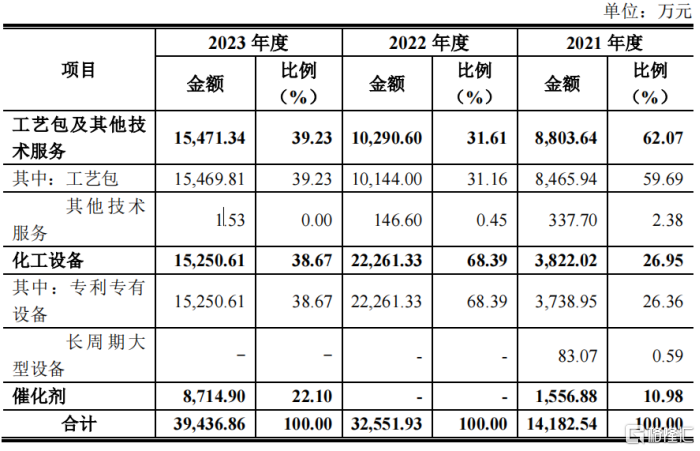

公司主要產品爲化工工藝包、化工設備和催化劑,2023年三項業務分別佔比39.23%、38.67%和22.1%,佔比較爲均衡;而2022年,化工設備佔比高達68.39%;2021年工藝包及其他技術服務佔比達62.07%。

公司業務結構,圖片來源:招股書

化工工藝包作爲化工項目的核心,是化工項目建設的源頭,客戶依據工藝包進行整個項目的工程設計、設備採購、建設規劃。與工藝包配套的專用設備包括芳烴脫氫、芳烴烷基化、可發性聚苯乙烯等關鍵設備,配套的催化劑包括加氫催化劑、脫水催化劑、保護催化劑以及環氧化催化劑等。

公司技術及產品成功服務於中石油、中信國安、浙石化、振華石化、福建海等衆多大型國有及民營石油化工企業,並與霍尼韋爾UOP、科萊恩、瑞士Sulzer、中國寰球等上下遊國內外知名專利商、設計院建立良好的合作關系。

報告期內,瑞華技術向前五大客戶銷售佔當期營業收入的比例爲90.52%、89.01%和99.17%,其中2022年,公司對第一大客戶浙江石油化工有限公司及其關聯方的銷售收入佔營業收入的比例爲56.59%,超過50%。公司客戶集中度較高,但前五大客戶重復度不高,主要系由公司業務特點決定。

值得注意的是,公司未來可能面臨下遊行業產能過剩、市場景氣度下滑的風險。近年來,受石油化工行業持續推進供給側結構性改革、煉化一體化和“碳中和、碳達峰”政策的影響,公司下遊苯乙烯、環氧丙烷、順酐等行業新建產能逐步釋放,但需求增速放緩,低於產品產量增速,供需缺口縮小。

根據卓創資訊統計數據,2023年我國苯乙烯供需缺口爲42.46萬噸,同比下降26.88%;環氧丙烷供需缺口爲34.14萬噸,同比上升16.76%。如果未來公司下遊行業產能釋放速度高於需求增速的現象未能改善,則可能出現下遊行業產能過剩、市場景氣度下滑的風險,屆時下遊結構性產能過剩風險將傳導至化工技術服務行業和化工設備制造行業,導致部分化工項目建設或生產暫停,降低下遊客戶對工藝包、設備和催化劑的需求,進而影響公司未來的盈利能力。

標題:瑞華技術漲41%,爲中石油供應化工工藝包,毛利率波動較大!

地址:https://www.iknowplus.com/post/150861.html