電子級磷酸國內第一,台積電、SK海力士的供應商衝刺科創板

資本市場正在經歷一輪新的變局,在政策推動下,上市公司並購的數量在肉眼可見增加,與此同時,上市公司分拆子公司單獨上市的案例也不在少數。

此次衝擊科創板的興福電子就是從A股上市公司興發集團分拆而來。

格隆匯獲悉,上海證券交易所上市審核委員會定於2024年9月27日召开2024年第23次上市審核委員會審議會議,將審議湖北興福電子材料股份有限公司(簡稱“興福電子”)的首發事項;保薦機構爲天風證券股份有限公司。

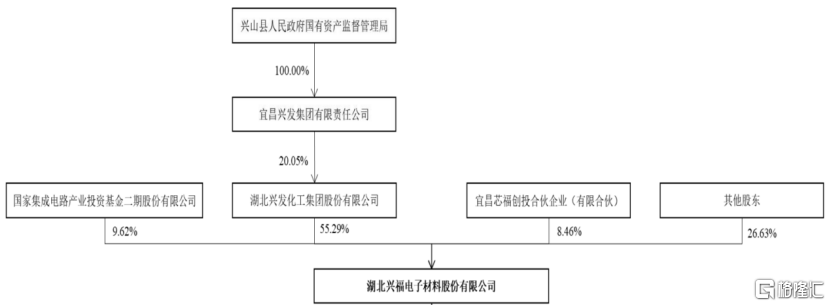

此次發行前,滬主板上市公司興發集團(600141.SH)直接持有興福電子55.29%的股份,是興福電子的控股股東。此次分拆興福電子上市完成後,興發集團仍擁有對興福電子的控股權。

公司股權結構,來源招股書通過分拆上市,興發集團和興福電子的主營業務結構將更加清晰,興福電子將成爲興發集團下屬的獨立上市平台,並且是开展“電子化學品”業務的唯一平台,與集團體系內其他板塊(礦山、磷酸鹽、有機硅、農藥、化肥等)業務進行了嚴格劃分。

興發集團旗下所能控制的與電子化學品相關的業務均納入到了興福電子平台運營,興福電子也不會主動從事與電子化學品行業無關的業務。

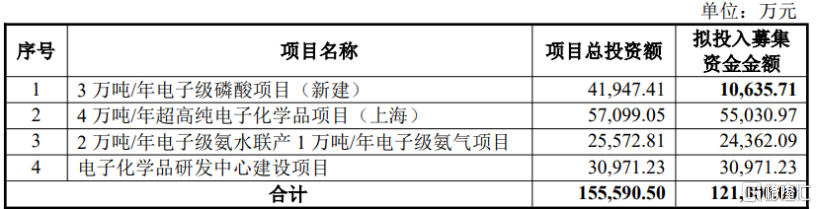

公司本次募集資金將投資於3萬噸/年電子級磷酸項目(新建)、4萬噸/年超高純電子化學品項目(上海)、2萬噸/年電子級氨水聯產1萬噸/年電子級氨氣項目和電子化學品研發中心建設項目。

募集資金用途,來源:招股書

01

關聯交易佔比下降

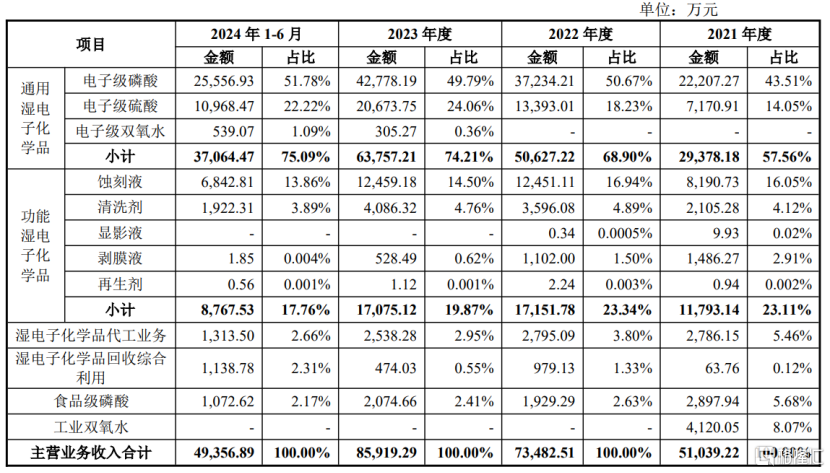

興福電子成立於2008年,自成立以來一直專注於溼電子化學品的研產銷,主要產品涵蓋電子級磷酸、電子級硫酸、電子級雙氧水等通用溼電子化學品,以及蝕刻液、清洗劑、顯影液、剝膜液、再生劑等功能溼電子化學品。

其中電子級磷酸、電子級硫酸是核心產品,報告期內,這兩項產品佔主營業務收入的比重由2021年的57%提升至2023年的74%。

按產品類別劃分的收入及佔比,來源招股書財務數據方面,2021年、2022年、2023年及2024年1-6月(簡稱“報告期”),公司營業收入分別爲5.29億元、7.92億元、8.78億元、5.12億元,2021年至2023年營業收入復合增長率爲28.80%。

關鍵財務指標,來源招股書

報告期內公司總體毛利率分別爲27.46%、31.50%、27.72%和28.14%,同期淨利潤分別爲9985萬元、1.91億元、1.24億元、8532萬元。公司2023年毛利率和淨利潤下降主要是新產线投產導致的生產不穩定、市場價格下調及新產品尚處於市場开拓期等原因導致。

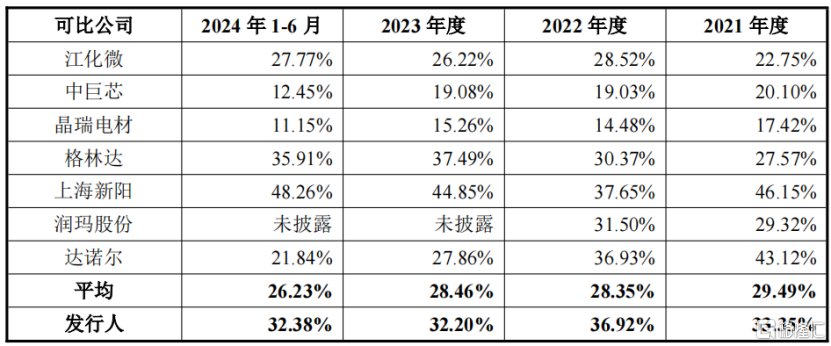

和同行業上市公司相比,公司毛利率相對較高,主要是因爲各家公司產品結構不同。

同行業公司毛利率對比,來源:招股書

公司預計2024年1-9月實現營業收入8.06億元至8.46億元,同比增幅爲27.12%至33.43%;預計實現扣非後的歸母淨利潤爲1.25億元至1.3億元,同比增幅爲31.12%至37.27%。

2024年6月末,公司主要產品在手訂單金額爲9514.35萬元,在手訂單較爲充足。

報告期內,公司重要原材料供應商包括興發集團及其子公司、華博化工等公司。由於黃磷爲公司的主要原材料,控股股東興發集團恰好擁有豐富的磷礦資源儲備,且兩者同處湖北,在原材料採購方面有較大的區位優勢,因此興福電子主要向興發集團採購黃磷。

報告期內,興福電子經常性關聯採購的金額分別爲2.13億元、2億元、1.35億元和3449萬元,佔各期採購總額的比例分別爲26.25%、15.45%、10.57%和7.05%,關聯採購金額佔比整體呈現下降趨勢。

招股書稱,公司與控股股東涉及黃磷採購的關聯交易均以市場化原則進行,通過對比興發集團向興福電子及非關聯方銷售黃磷的價格,二者差異較小,定價公允。

興福電子主要採取直銷的銷售模式,公司主要客戶包括台積電、SK Hynix、中芯國際、長江存儲、華虹集團、長鑫存儲、芯聯集成、聯華電子、德州儀器(成都)、三安集成、比亞迪半導體、深圳華星光電、等在內的國內外多家知名集成電路和顯示面板行業企業。報告期內向前五名客戶的銷售收入佔比在40%左右。

值得注意的是,公司應收账款相對較高。各報告期末,公司應收账款的账面價值分別爲1.36億元、1.43億元、1.47億元和1.71億元,佔當期營業收入的比例分別爲25.67%、17.99%、16.73%和33.41%。

如未來市場環境或主要客戶信用狀況發生不利變化,公司可能面臨應收账款逾期或不能收回的風險,從而對公司的經營業績產生不利影響。

02

電子級磷酸領域國內第一

溼電子化學品下遊應用領域包括集成電路、顯示面板、太陽能光伏等行業,目前,興福電子產品主要用於集成電路及顯示面板行業,受半導體周期影響較大。

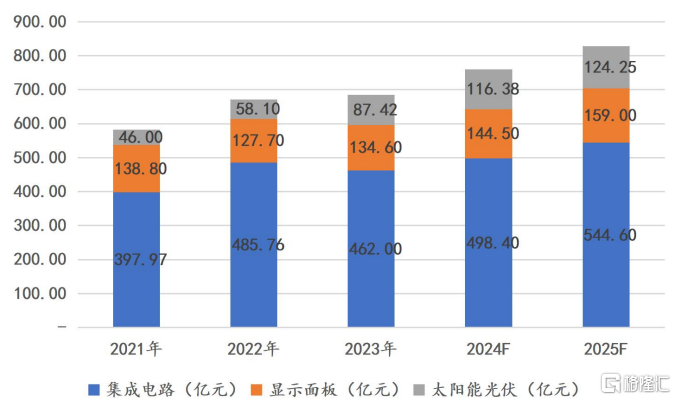

2023年,全球溼電子化學品整體市場規模約684.02億元,預計到2025年,全球溼電子化學品整體市場規模將達到827.85億元。其中集成電路領域市場規模將增長至544.6億元,顯示面板領域市場規模將增長至159億元,太陽能光伏領域市場規模將增長至124.25億元,三大應用領域溼電子化學品市場規模均保持持續增長。

全球溼電子化學品未來幾年的市場規模增長情況,來源:招股書

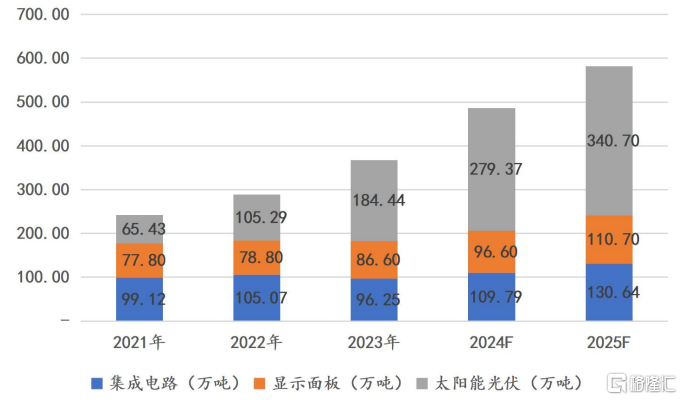

2023年我國溼電子化學品整體市場規模持續增長至225億元,預計到2025年,我國溼電子化學品整體市場規模將達到292.75億元。其中集成電路領域需求量將增長至130.64萬噸,顯示面板領域需求量將增長至110.70萬噸,太陽能光伏領域需求量將增長至340.70萬噸,三大應用領域溼電子化學品需求總量將達到582.04萬噸。

我國溼電子化學品未來幾年的市場需求量增長情況,來源:招股書

國內現階段可以生產集成電路用電子級磷酸的企業較少。據招股書,2021年、2022年、2023年公司集成電路前道工藝晶圓制造用電子級磷酸(單酸)國內市場佔有率分別爲39.25%、55.79%和69.69%,電子級磷酸市場佔有率持續提升。

根據中國電子材料行業協會出具的文件,2021年至2023年公司電子級磷酸產品在國內半導體領域市場佔有率連續三年全國第一。

公司的電子級硫酸產品市場佔有率在國內也處於第一梯隊。目前,國內存在數家可生產SEMIG5等級電子級硫酸的企業,據招股書,2021年、2022年、2023年公司集成電路前道工藝晶圓制造用電子級硫酸產品國內市場佔有率分別爲9.97%、18.25%、31.22%,電子級硫酸市場佔有率持續提升。

值得注意的是,興福電子2022年初被美國商務部列入“未經核實名單(UnverifiedList,簡稱UVL)”,被列入UVL的企業需要在60天內接受美國商務部檢查,以證明沒有違反美國相關規則,如果無法證明,就會被美國列入出口限制的“實體清單”。

截至招股說明書籤署日,公司已完成美國商務部的現場檢查,已成功從該名單中移除,但公司不能完全排除未來是否還會因西方國家頒布的貿易保護政策而對公司生產經營產生不利影響的情形出現。

標題:電子級磷酸國內第一,台積電、SK海力士的供應商衝刺科創板

地址:https://www.iknowplus.com/post/150502.html