天風證券:當前化債的幾個關注點

摘要

近期化債相關消息引發市場關注,我們就當前市場的幾個關注點做出分析。

關注點一:新一批特殊再融資債又來了?

9月14日,貴州公告發行特殊再融資債45.21億元。考慮到距離上一次發行已經有3個多月時間,且同一批次中還有296.32億元特殊新增專項債,我們認爲,這可能是新的一批特殊再融資債。

額度的理論上限是2023年末地方政府債結余空間1.33萬億,另外加上2024年到期的地方政府債償還的額度。實際上,大概率不會全部用完,會保留一定的政策空間。初步預計,特殊新增專項債+新的一批特殊再融資債總規模會超過1萬億。

關注點二:特殊專項債怎么看?

6月以來,特殊專項債發行明顯提速,8-9月分別發行2,683.02億元和2,423.87億元,較7月增長54.58%和39.65%。從省份來看,主要分布在江蘇、新疆、河南、陝西等地,似乎12個重點省份並不突出。我們測算後續尚待發行專項債規模在700億左右。

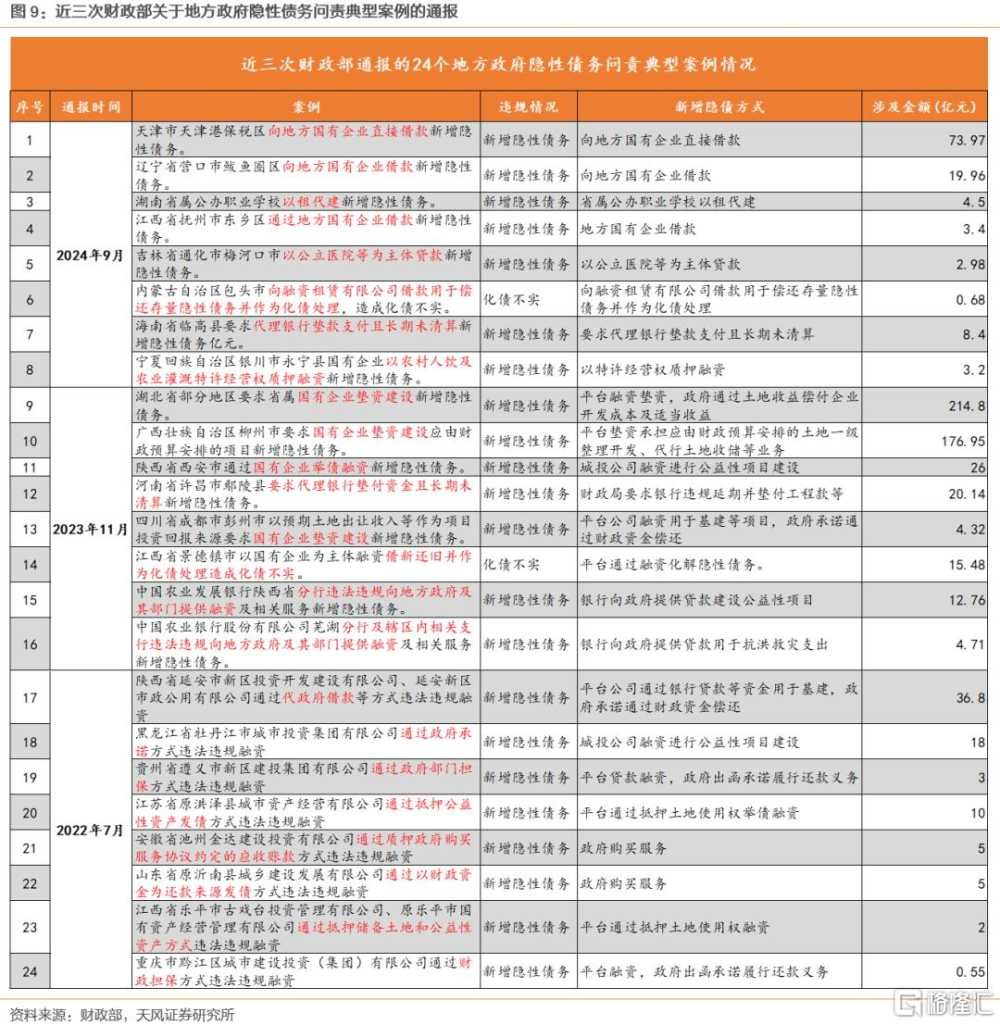

關注點三:財政部隱債問責怎么看?

本輪問責有如下變化:①本次有3個案例涉及政府向地方國企的拆借,該種形式這是前兩輪通報未涉及的;②本次有2個案例涉及到地方事業單位違規新增隱債,1個案例涉及事業單位化債不實,監管問責主體和範圍擴大;③本次未涉及“地方平台墊資”“地方平台代政府融資(政府承諾還款義務)”這一類的隱債新增。

同時,本輪問責標的金額明顯偏小,其中有5個案例新增隱債規模在5億元之下。前兩輪問責中尚有撤職、免職、开除黨籍、开除公職等處分,而本輪的懲處基本上是警告、談話、檢查、誡勉、罰款等,未再出現“免職”。本次問責警告意味更濃,而實際懲處力度稍弱。

關注點四:邵陽2026年之前退平台事件怎么看?

我們推測這可能是湖南省上報的“一攬子化債政策”方案中對於邵陽市的要求,並不能簡單外推到湖南省乃至全國。受土地出讓收入明顯下滑等影響,全國隱債化解任務仍然較重。

關注點五:退平台如何理解?

我們推測退平台的要求可能主要有隱債清零、2/3債權人同意、監管同意。從目前的信息來判斷,我們認爲最終的裁決權在地方政府,意味着政府能夠充分把握退平台的進度。最難實施的是2/3債權人同意,但既然“退平台”是战略方向和大勢所趨,我們推測政府可能會對其進行統一安排,實際結果可能還是正常的。

市場現在關注的是城投債投資期限如何把握?回顧前兩輪債務化解過程,政府的所有行爲指向是比較清晰的——剝離平台與政府信用的綁定。當前,明面上的關系似乎只剩下隱債,但實際的關聯千絲萬縷。現在假設3年之後,所有城投企業都完成市場化轉型,顯然過於樂觀。所以,核心問題在於中央的態度,而這顯然又跟宏觀背景直接相關。在發展中解決問題,我們不用過於悲觀。

考慮到當前“資產荒”的狀態,即使有擔憂,短期也不會體現在市場的估值上。即使保守來看,2027年6月是一個時間節點,那么對應到投資決策之上,我們認爲至少3年期及以內的債券或具有較高的安全性。優質主體、區域的主平台,期限上可以適度放寬。

2023年7月24日中央政治局會議“一攬子化債政策”提出已一年有余,時至今日,化債進展不斷,我們就當前市場的幾個關注點做出分析。

1.關注點一:新一批特殊再融資債又來了?

2024年9月14日,貴州省政府公告發行新一輪地方政府債,該批次債券中包含償還存量債務(非償還地方政府債券)的再融資債券45.21億元,市場一般稱之爲“特殊再融資債”,此外,還包含沒有一案兩書披露的新增專項債296.32億元。

特殊再融資債即是再融資債券(包含再融資一般債和再融資專項債)中一種特殊用途的地方政府債,用於償還地方政府的存量債務,是地方化解隱債的重要手段之一。2023年10月到2024年5月之間,各省份累計發行了14972.81億元特殊再融資債。分布上,主要偏向於12個化債重點省份,合計規模7577.60億元,佔比約爲50%。除了12個重點省份外,湖南也獲得了1122.01億元的額度,位於全國第四。

上一次發行特殊再融資債是2024年5月底,天津發行了260.87億元特殊再融資債。時隔3個多月後,再次出現特殊再融資債發行,如何理解?

我們認爲這是新一批特殊再融資債的可能性較高。理由有幾點:

①2023年8月21日財聯社報道擬發行特殊再融資債1.5萬億。2023年10月-2024年5月,全國各地發行規模合計14972.81億,若再加上本次貴州的45.21億,已然超過了1.5萬億的額度。

②從時間上來看,上一輪特殊再融資債發行高峰在2023年10月,後續零星發行主要在2024年上半年,中間只在2024年1月出現過單月無特殊再融資債發行的情況。時隔3月貴州再次發行,屬於前一批次的可能性較小。

③按照上一批貴州拿到額度遠超第二位的天津的經驗來看,本輪特殊再融資債從貴州开始發行,可能性也較大。且這一批中,同時還包含未披露一案兩書的新增特殊專項債296.32億元。

額度的理論上限是2023年末地方政府債結余空間1.33萬億,另外加上2024年到期的地方政府債償還的額度。實際上,大概率不會全部用完,會保留一定的政策空間。初步預計,特殊新增專項債+新的一批特殊再融資債總規模會超過1萬億。

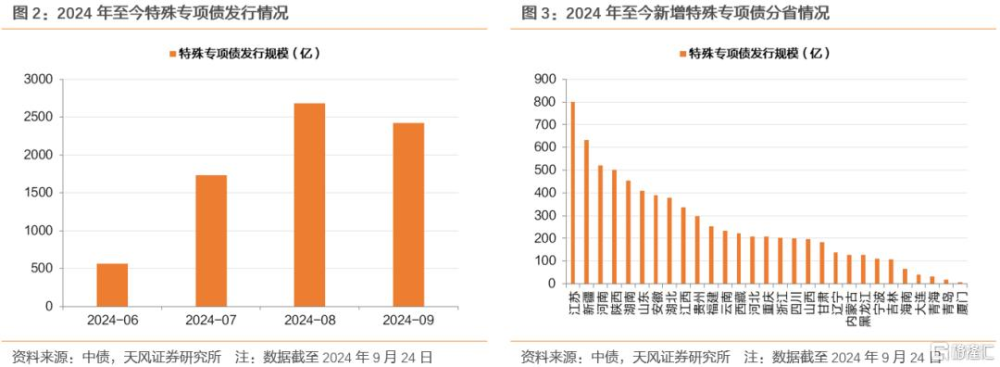

2.關注點二:特殊專項債怎么看?

2024年6月18日,河南省發布公告稱擬發行520億地方政府專項債,未披露“一案兩書”,爲2024年以來首次未披露“一案兩書”的新增專項債。時至今日,該類“特殊新增債”合計發行規模已然達到7403.54億元,考慮到資料披露的情況,資金用途上的確可能異於普通新增專項債。我們推測其可能可以用於償還政府存量債務,是地方化解隱債的又一工具。

6月以來,特殊專項債發行明顯提速,8-9月分別發行2,683.02億元和2,423.87億元,較7月增長54.58%和39.65%。

從省份來看,主要分布在江蘇、新疆、河南、陝西等地,似乎12個重點省份並不突出。這可能是因爲特殊專項債的發行額度來源於“新增專項債限額”,而該額度主要傾斜於廣東、山東、浙江、四川等地區財力強、優質項目多的省份,比如2024年提前批的專項債額度中,重點省份佔比僅爲9.26%。

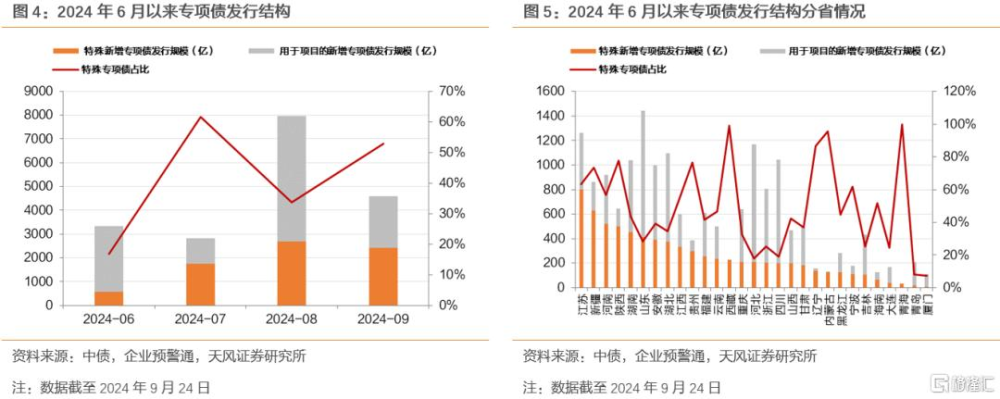

從用於項目的新增專項債和特殊新增專項債的結構中來看,2024年6月以來新發行的專項債中,特殊專項債佔比較高,7-9月基本在30%以上。分省來看,部分省份如青海、西藏、內蒙古、遼寧等達到80%以上。

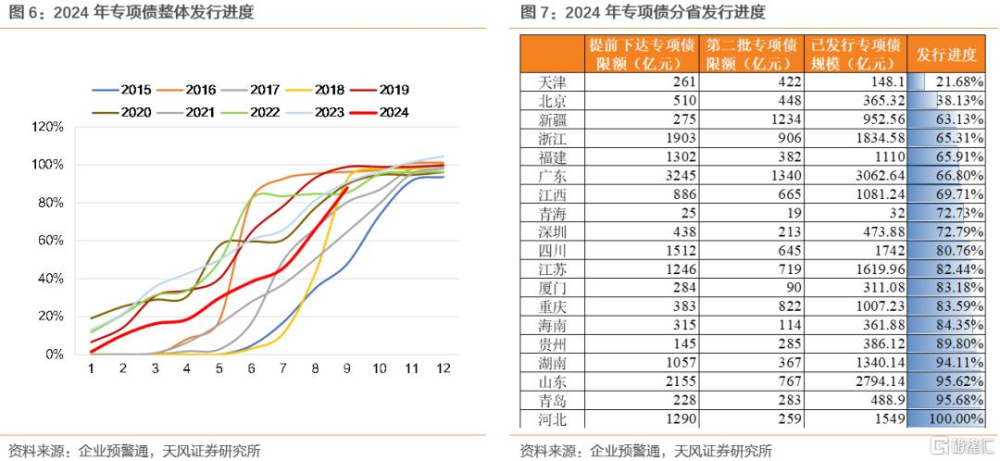

2024年前三季度地方政府專項債的發行進度明顯偏慢,以“新增地方專項債額度”爲限,目前整體發行進度爲87.87%,略低於往年,今年還有4,731億額度。

後續發行空間方面,2024年新增專項債額度爲3.9萬億,2023年12月提前批下達額度2.28萬億,2024年6月第二批額度爲1.62億。我們認爲提前批額度均用於項目建設,特殊新增專項債用的是2024年6月下發的第二批額度。一是提前批額度按照項目情況申報審批下發,二是提前批額度於2023年12月下達,但是特殊新增專項債於2024年6月才开始發行,更有可能用的是6月下發的第二批額度。

假設新增專項債額度全部當年使用完畢,第二批額度中50%用於特殊新增專項債,則全年特殊新增專項債規模爲8100億左右,目前已經發行了7403.54億,估計尚待發行的規模約700億。

3.關注點三:財政部隱債問責怎么看?

2024年9月19日,財政部通報8起地方政府隱性債務問責案例,涉及7起新增隱債,1起化債不實,其中向國有企業借款3起,此外還有向融資租賃公司借款化債、省屬公辦職業學校以租代建、以公立醫院等爲主體貸款等。

比較近三輪財政部關於地方隱債債務問責案例細節,本輪有如下變化:

①本次8個案例中,有3個案例涉及政府向地方國企的拆借,分別爲“天津市天津港保稅區向地方國有企業直接借款新增隱性債務73.97億元”“遼寧省營口市鮁魚圈區向地方國有企業借款新增隱性債務19.96億元”“江西省撫州市東鄉區通過地方國有企業借款新增隱性債務3.4億元”,這是前兩輪通報案例中未涉及的。

“天津市天津港保稅區向地方國有企業直接借款新增隱性債務73.97億元”案例,表面看是政府部門向平台借款,然後轉借給另外一家區內平台,新增了隱債。實際上,這是區域內強資質、弱資質平台之間的相處拆借、支持,政府在其中起到統籌的作用。地方政府爲了避免區域內弱資質平台出現信用風險,可能會協調區域內強勢企業對弱勢企業的拆借、擔保等支持,但本次通報過後,政府再實施協調行爲時可能會有一定掣肘。

②本次通報的8個案例中有2個案例涉及到地方事業單位違規新增隱債,分別爲“湖南省屬公辦職業學校以租代建新增隱性債務4.5億元”和“吉林省通化市梅河口市以公立醫院等爲主體貸款新增隱性債務2.98億元”。

同時“內蒙古自治區包頭市向融資租賃有限公司借款用於償還存量隱性債務並作爲化債處理,造成化債不實0.68億元”中也涉及事業單位借款造成化債不實。

除了政府和地方城投平台/國企,對於事業單位行爲的查處也體現了監管問責主體和範圍擴大,從更全面的角度監管政府資金來源和流向,全鏈條防範隱債的增加。

③本次8個案例中未涉及“地方平台墊資”“地方平台代政府融資(政府承諾還款義務)”這一類隱債的新增。2022年7月和2023年11月的兩輪案例通報中,這兩類行爲是着重打擊的對象,但新一輪的通報中,這一類明顯的隱債新增方式已不復存在。

這意味着隨着監管的嚴格和化債的推進,至少在項目資金來源這一環節,地方平台代替政府融資這一類新增隱債的情況可能所有減少。

此外,本輪問責在標的金額、處罰力度等方面較前兩輪也存在一定的差異。

①問責涉及地域不同:本次問責共涉及4個重點省份,分別爲天津、遼寧、吉林、寧夏。2023年11月問責僅涉及廣西1個重點省份,2022年7月則僅涉及貴州和重慶2個重點省份。

②問責涉及金額不同:相較於2023年11月的通報,本輪問責標的金額明顯偏小,其中有5個案例新增隱債規模在5億元之下。這意味着隨着化債的推進,只要從性質上屬於新增隱債和化債不實的行爲,不論金額大小,都是監管查處和打擊的對象,定性而非定量。

③問責懲處力度不同:前兩輪問責中尚有撤職、免職、开除黨籍、开除公職等處分,而本輪的懲處基本上是警告、談話、檢查、誡勉、罰款等,未再出現“免職”。本次問責警告意味更濃,而實際懲處力度稍弱。

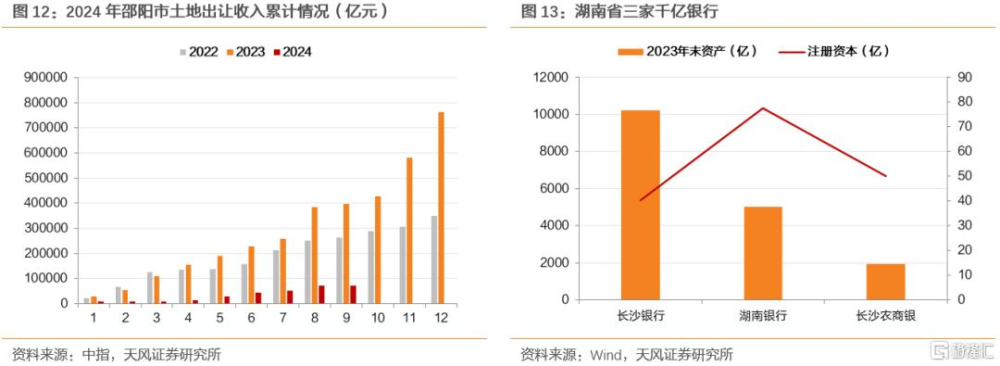

4.關注點四:邵陽2026年之前退平台事件怎么看?

近日邵陽市發布消息稱,“根據國務院最新要求,2026年末融資平台公司數量需清零”。

退出地方融資平台意味着不再承擔地方政府舉債融資職能,公司將根據現代企業制度要求,堅持自主經營、自負盈虧,實行市場化運營。

我們認爲,退出地方融資平台意味着結束作爲城投平台所承擔的地方公益性建設的職能,剝離與政府之間的聯系,尤其是不再新增地方政府隱性債務和其他需要關注的債務。同時,對於之前存在的政府隱債,也需要完全償還和消滅。

關於隱債化解期限,2019年,國辦函“40號文”提出,“目標是10年內隱性債務化解爲零”,根據推算,大致要求2028年隱債清零。

從這個意義上來說,隱債化解的最後期限是2028年。本次邵陽提出要實現“2026年末融資平台公司數量清零”,意味着將當地隱債化解期限提前到了2026年。我們推測這可能是邵陽市這一單一地區經國務院審定的“一攬子化債政策”方案,似乎並不能外推到湖南省乃至全國。

事實上,當前隱債壓力仍然較大,尤其是在當前土地市場低迷、各地財政承壓的背景下,全國範圍化解隱性債務壓力仍然較大。

那么邵陽“2026年末融資平台公司數量需清零”壓力如何?

邵陽市位於湖南省西南部,2023年GDP2,731.42億元,增速4.80%。邵陽市以第三產業爲主導,2023年增加值爲1,397.70億元,佔比爲51.17%,增速爲4.60%。第三產業佔比過高,可能受到經濟增速放緩的影響更爲明顯。

政府財力方面,財政自給率較弱,政府性基金預算收入呈現出逐年下降的態勢。近年來邵陽的財政自給率始終維持在20%左右,相對較低。政府性基金預算收入亦從2022年以來逐年走低,2023年降幅爲26.15%。同時2024年1-8月土地收入亦大幅下滑。

此外,城投平台債務高企,債務率處於較高水平。截至2024年6月末,邵陽市共有城投平台8家,合計有息債務爲762.26億元。受債務規模擴大和土地收入減少的影響,邵陽市近年來債務率快速走高,截至2023年末已然達到738.24%,地方政府償債壓力較大。

邵陽市本地金融資源匱乏,省內三家千億銀行或能夠對其形成一定支持。邵陽市共有農商行10家和村鎮銀行9家,注冊資本均在10億元以下,規模較小。

總的來看,隱債化解依賴於政府財力,受土地出讓收入明顯下滑和金融資源匱乏的限制,邵陽市償債壓力可能較大。

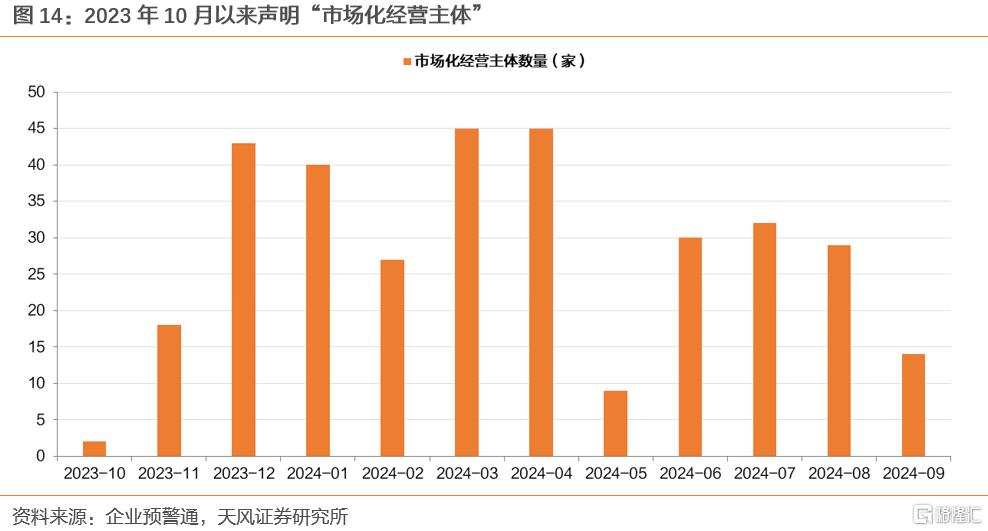

5.關注點五:退平台如何理解?

我們認爲從“一攬子化債政策”提出以來,不論是中央還是地方都將“化解隱性債務,防範地方債務風險”提到了战略高度,城投退平台、市場化轉型爲大勢所趨。事實上,2023年10月以來,陸續有城投平台聲明自身爲“市場化經營主體”,且中間未有間斷。

至於如何退平台,從邏輯上判斷,我們推測有以下幾個要件:

①隱債清零。城投退出地方融資平台,首要條件就是剝離與政府之間的關系,做到自主經營、自負盈虧,那么對應原來的政府隱債,大概率需要完成清零;

②2/3債權人同意。城投退平台屬於公司重大事項變更,大概率需要通過公司董事會等權力機構審議,同時徵得債權人同意。按照我國大多數法律要件中的通過比例,我們推測其比例可能是2/3。

③監管同意。既然平台名單由監管設立,那么取得監管同意勢必是退平台的要件之一,邵陽“2026年末融資平台公司數量需清零”也提出是“根據國務院最新要求”。

從目前的信息來判斷,我們認爲最終的裁決權在地方政府,意味着政府能夠充分把握退平台的進度。

上述條件最難實施的是2/3債權人同意,城投平台退平台之後,剝離了其與政府之間的關系,可能會對債務安全性產生一定影響。但既然“退平台”是战略方向和大勢所趨,我們推測政府可能會對其進行統一安排,實際結果可能還是正常的。

市場現在關注的是城投債投資期限如何把握?回顧前兩輪債務化解過程,政府的所有行爲指向是比較清晰的——剝離平台與政府信用的綁定。當前,明面上的關系似乎只剩下隱債,但實際的關聯千絲萬縷。現在假設3年之後,所有城投企業都完成市場化轉型,顯然過於樂觀。所以,核心問題在於中央的態度,而這顯然又跟宏觀背景直接相關。在發展中解決問題,我們不用過於悲觀。

考慮到當前“資產荒”的狀態,即使有擔憂,短期也不會體現在市場的估值上。即使保守來看,2027年6月是一個時間節點,那么對應到投資決策之上,我們認爲至少3年期及以內的債券或具有較高的安全性。優質主體、區域的主平台,期限上可以適度放寬。

6.小結

近期化債相關消息引發市場關注,我們就當前市場的幾個關注點做出分析。

關注點一:新一批特殊再融資債又來了?

9月14日,貴州公告發行特殊再融資債45.21億元。考慮到距離上一次發行已經有3個多月時間,且同一批次中還有296.32億元特殊新增專項債,我們認爲,這可能是新的一批特殊再融資債。

額度的理論上限是2023年末地方政府債結余空間1.33萬億,另外加上2024年到期的地方政府債償還的額度。實際上,大概率不會全部用完,會保留一定的政策空間。初步預計,特殊新增專項債+新的一批特殊再融資債總規模會超過1萬億。

關注點二:特殊專項債怎么看?

6月以來,特殊專項債發行明顯提速,8-9月分別發行2,683.02億元和2,423.87億元,較7月增長54.58%和39.65%。從省份來看,主要分布在江蘇、新疆、河南、陝西等地,似乎12個重點省份並不突出。我們測算後續尚待發行專項債規模在700億左右。

關注點三:財政部隱債問責怎么看?

本輪問責有如下變化:①本次有3個案例涉及政府向地方國企的拆借,該種形式這是前兩輪通報未涉及的;②本次有2個案例涉及到地方事業單位違規新增隱債,1個案例涉及事業單位化債不實,監管問責主體和範圍擴大;③本次未涉及“地方平台墊資”“地方平台代政府融資(政府承諾還款義務)”這一類的隱債新增。

同時,本輪問責標的金額明顯偏小,其中有5個案例新增隱債規模在5億元之下。前兩輪問責中尚有撤職、免職、开除黨籍、开除公職等處分,而本輪的懲處基本上是警告、談話、檢查、誡勉、罰款等,未再出現“免職”。本次問責警告意味更濃,而實際懲處力度稍弱。

關注點四:邵陽2026年之前退平台事件怎么看?

我們推測這可能是湖南省上報的“一攬子化債政策”方案中對於邵陽市的要求,並不能簡單外推到湖南省乃至全國。受土地出讓收入明顯下滑等影響,全國隱債化解任務仍然較重。

關注點五:退平台如何理解?

我們推測退平台的要求可能主要有隱債清零、2/3債權人同意、監管同意。從目前的信息來判斷,我們認爲最終的裁決權在地方政府,意味着政府能夠充分把握退平台的進度。最難實施的是2/3債權人同意,但既然“退平台”是战略方向和大勢所趨,我們推測政府可能會對其進行統一安排,實際結果可能還是正常的。

市場現在關注的是城投債投資期限如何把握?回顧前兩輪債務化解過程,政府的所有行爲指向是比較清晰的——剝離平台與政府信用的綁定。當前,明面上的關系似乎只剩下隱債,但實際的關聯千絲萬縷。現在假設3年之後,所有城投企業都完成市場化轉型,顯然過於樂觀。所以,核心問題在於中央的態度,而這顯然又跟宏觀背景直接相關。在發展中解決問題,我們不用過於悲觀。

考慮到當前“資產荒”的狀態,即使有擔憂,短期也不會體現在市場的估值上。即使保守來看,2027年6月是一個時間節點,那么對應到投資決策之上,我們認爲至少3年期及以內的債券或具有較高的安全性。優質主體、區域的主平台,期限上可以適度放寬。

風險提示

1、數據統計或有遺漏:由於數據收集的局限性、統計方法的差異、信息披露的不完整性或更新延遲,可能導致部分分析結果存在偏差。

2、宏觀經濟表現超預期:宏觀經濟環境和財政政策是影響債券市場的關鍵因素。如果宏觀環境出現超預期的變化,如經濟增長放緩、通貨膨脹率波動或外部經濟衝擊等,可能會對信用值市場表現形成衝擊。

3、信用風險事件發展超預期:若出現信用輿情事件,可能會對信用債市場形成短期衝擊。

注:本文來自天風證券於2024年9月23日發布的證券研究報告《當前化債的幾個關注點》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003;孟萬林 SAC 執業證書編號:S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風證券:當前化債的幾個關注點

地址:https://www.iknowplus.com/post/150501.html