東南亞及東亞市場,儲能高速增長拐點或將到來

在本次亞非拉新能源觀察系列中,我們針對東南亞及東亞的8個重要國家進行分析。首先,從總體層面對東南亞及東亞地區儲能發展進程進行了推演;其次,分國別從自然資源、轉型政策、電力市場、儲能需求及發展類別等多個角度進行詳細分析;最後,進行了儲能總需求統計及國家比較。

摘要

東南亞及東亞儲能市場即將進入高速發展階段。我們認爲儲能基本需求將隨VRE發電量佔比提升而增長,目前東南亞及東亞大部分地區處於發展早期,因電網建設總體不足,傳統能源的規模效應無法形成,系統靈活性較差,大部分國家會在10%左右進入起步期,高速增長拐點或將提前到來。

► 從自然資源側看:除馬來西亞和印尼以外,東南亞及東亞大多數國家化石能源依賴進口,且電力基礎設施薄弱,導致以傳統能源爲主的電力類型的規模化效應難以發揮,而該地區風光資源稟賦較好,對基礎設施依賴度較低,因此在風光發電成本逐漸達到拐點的時候,儲能市場發展機遇較好。

► 從電力市場政策端看:雖然該地區電力市場化程度整體比較滯後(除日本、新加坡、菲律賓外),但近年電力市場化節奏加快,我們預計未來將給予儲能更多的發展模式及機遇。

► 從產業技術側看:中國產業技術推進進度快,帶動全球風光儲降本,另外該地區也在建設自己的產業,所以降本節奏預計較快,經濟性拐點很快達到。

根據我們分國家的詳細研究,我們預計該地區8國2023-2028年合計新增風光裝機163GW,新增儲能裝機104GWh。

風險

可再生能源發展不及預期,貿易政策風險,匯率變化風險。

正文

儲能分析框架及東南亞&東亞地區發展現狀

中金看儲三大模型

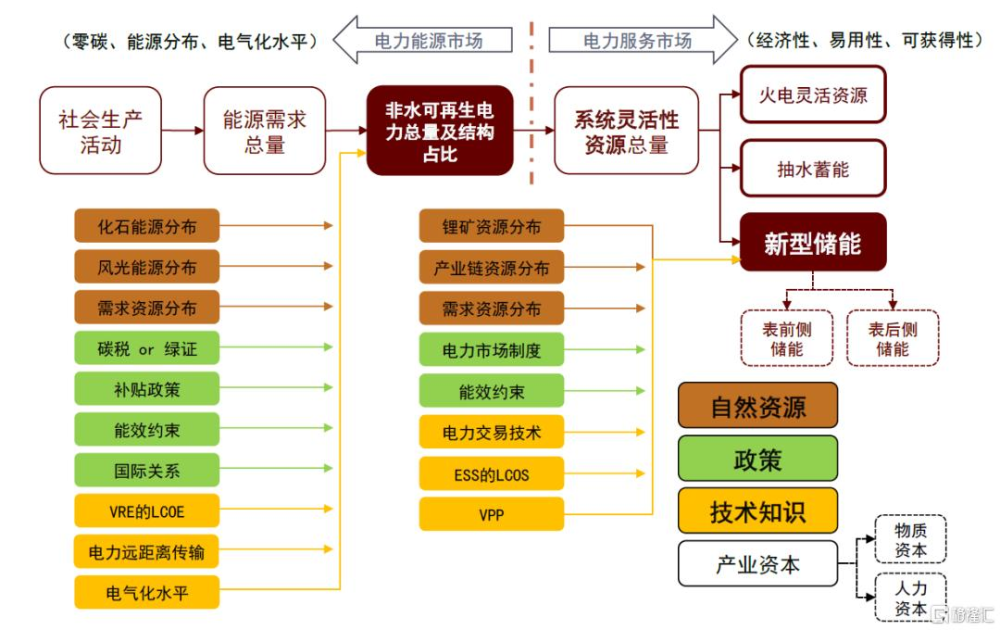

模型一:儲能產業發展推演框架。儲能產業發展涉及到自然資源、政策、技術知識、產業資本等多個要素。首先,在電力能源市場上,化石能源、風光資源及需求資源的分布影響底層電力需求及經濟性,而碳證、補貼等政策及LCOE等技術影響整體的可再生能源推進節奏。其次在電力服務市場上,新型儲能是靈活性資源中的一種,相對其他靈活性資源發展的速度及前景取決於儲能自身的自然資源稟賦、政策、技術發展水平及產業資本的傾向。從自然資源側看:除馬來西亞和印尼以外,東南亞及東亞國家大多數化石能源依賴進口,且電力基礎設施薄弱,導致以傳統能源爲主的電力類型的規模化效應難以發揮,而該地區風光資源稟賦較好,對基礎設施依賴度較低,因此在風光發電成本逐漸達到拐點時候,儲能市場發展機遇較好。從產業技術側看:中國產業技術推進進度快,帶動全球風光儲降本,另外該地區也在建設自己的產業,所以降本節奏預計較快,經濟性拐點很快達到。從電力市場政策端看:雖然該地區電力市場化程度整體比較滯後(除日本、新加坡、菲律賓外),但近年電力市場化節奏加快,我們預計未來將給予儲能更多的發展模式及機遇。

圖表1:儲能產業發展推演框架(模型一)

資料來源:BNEF,中金公司研究部

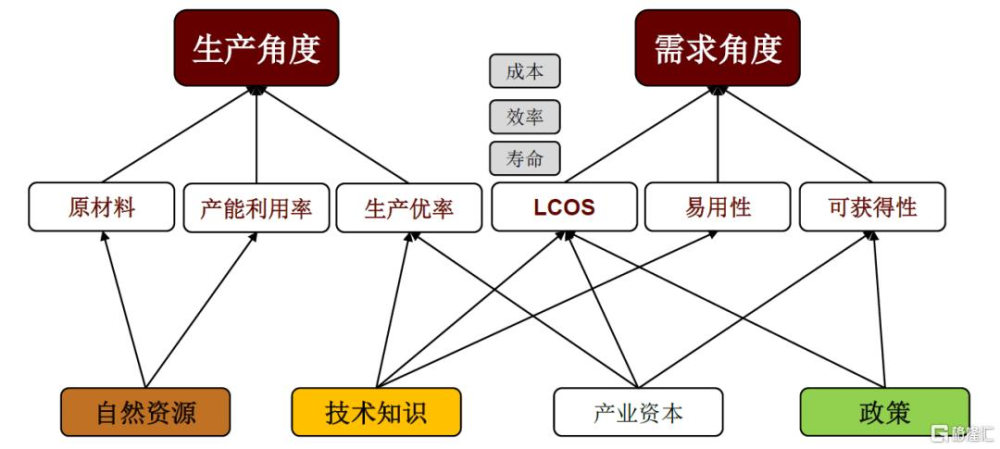

模型二:儲能企業競爭的本質是什么。六大關鍵指標的決定性因素仍可歸結爲:資源、技術、產業資本和政策。從生產角度看:上遊原材料成本、儲能電池產品一次性良率和產能利用率是競爭的關鍵指標。從需求角度看:儲能LCOS、產品的易用性和可獲得性是競爭的關鍵指標。儲能作爲生產工具時,LCOS的影響尤爲重要,其主要由建設成本、系統效率和循環壽命決定。目前鋰電池制造競爭已經較爲激烈,儲能供應逐漸成爲买方市場。

圖表2:儲能企業競爭的本質是什么(模型二)

資料來源:RETHINK ENERGY,中金公司研究部

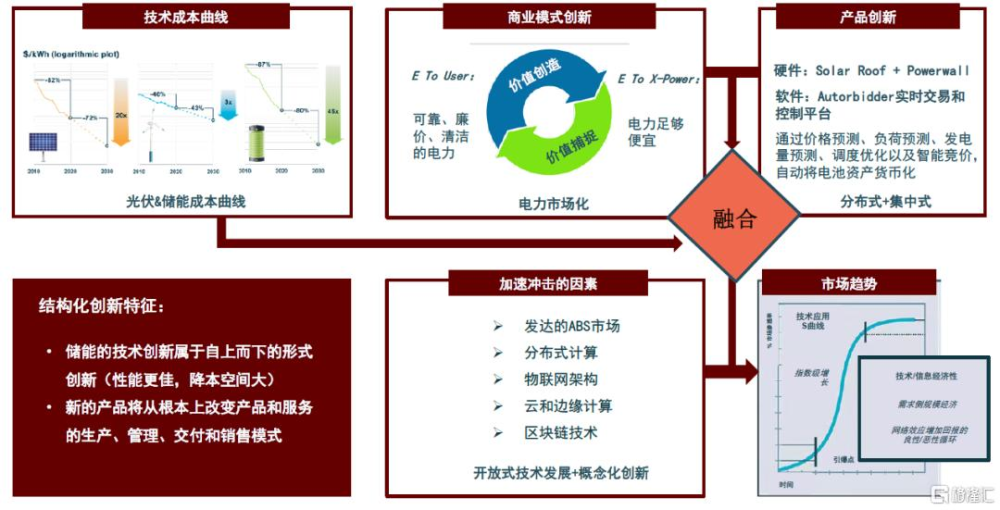

模型三:儲能技術突破的分析模型。儲能技術突破要考慮到技術成本曲线、商業模式創新、產業創新等多個因素,另外還有部分加速衝擊的因素,這些結合決定了整體的市場趨勢。儲能的技術創新屬於自上而下的形式創新(性能更佳,降本空間大)。我們認爲新的產品將從根本上改變產品和服務的生產、管理、交付和銷售模式。從電力市場化程度和技術潛力來看,我們認爲未來儲能經濟性有較大優化空間,商業模式的活力將明顯超過當前,形成以新能源爲主導的定價方式。

圖表3:儲能技術突破的分析模型(模型三)

資料來源:RETHINK ENERGY,中金公司研究部

東南亞及東亞地區發展階段基本處於萌芽期,具備較強的增長潛力

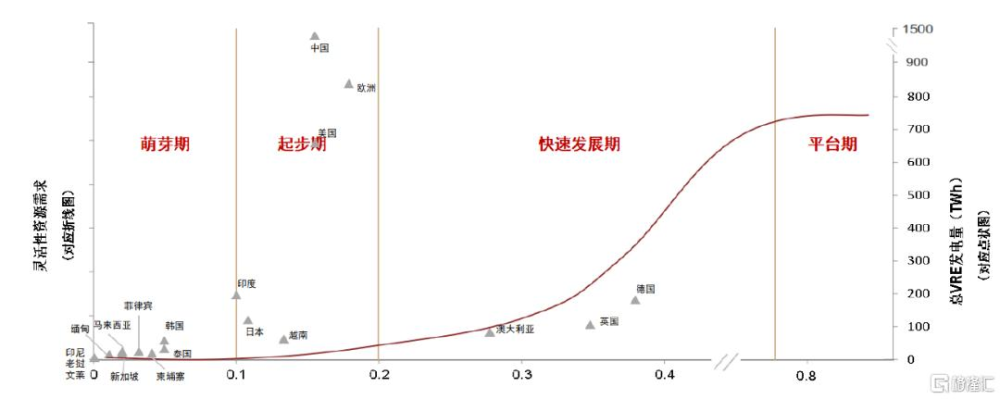

現狀:當前儲能市場總體處於發展萌芽期,高速增長拐點即將到來。我們認爲儲能基本需求將隨VRE發電量佔比提升而增長,將其大體分爲4個階段。如圖所示,中國、美國的VRE發電量佔比爲15%時,高速增長拐點已經出現;歐洲的拐點出現在VRE發電量佔比接近20%時,相對較晚,一方面由於歐洲的電力市場允許跨國交易,跨區互聯更強,另一方面由於歐洲較早完成傳統煤電改造,高靈活性的燃氣機組在能源結構中的佔比遠超中國和東南亞等地。我們認爲東南亞及東亞大部分地區目前處於發展萌芽期,大部分國家會在10%左右進入起步期,因電網建設總體不足,傳統能源的規模效應無法形成,系統靈活性較差,故儲能需求爆發提前於中歐美等國家和地區,高速增長拐點將提前到來。

► 萌芽期(VRE佔比≤10%):風光發電量對系統影響較小,系統存量靈活性資源充足,對新增儲能需求較小。

► 起步期(10%≤VRE佔比≤20%):風光發電的波動性將對電網造成一定影響,系統調節能力开始不足,對靈活性資源需求开始增加,表前儲能增速較快。

► 快速發展期(20%≤VRE佔比≤80%):傳統火電的調節頻率和深度大幅增加,日內部分時間段火力機組有可能全部關停轉爲備用,市場進入高速增長期。

► 平台期(80%≤VRE佔比≤100%):風光發電量佔比較高,調節性需求從日內轉向爲周度、月度及季度的調節,電化學儲能受調度次數約束整體增速放緩,氫能高速增長。

圖表4:靈活性資源需求與VRE佔比(截至2023年)

資料來源:BP Energy,中金公司研究部

東南亞及東亞大部分地區還有如下特點。

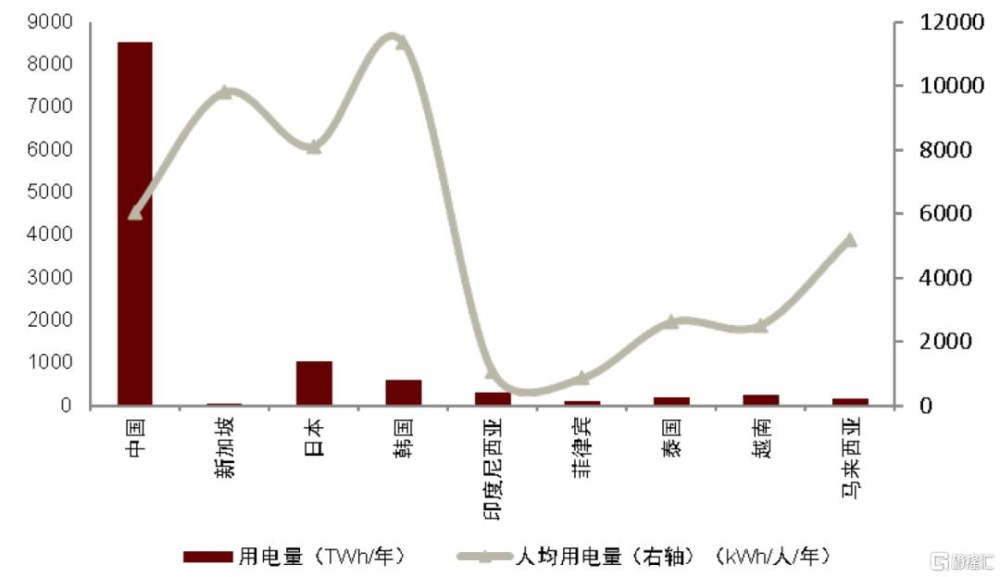

► 特點1:逆全球化推動經濟加速增長,用電量持續上升。東南亞成爲全球供應鏈重組的受益者,工業化進程將拉動用電需求。隨着歐美等發達國家將制造業逐步轉移到勞動力成本較低、市場潛力較大的東南亞地區,該地區的基礎設施、物流、制造業等領域將加速發展。同時,逆全球化引發的區域化貿易加劇了東南亞國家之間的經濟合作和區域內貿易的增長。隨着經濟的高速擴張,電力消費將進入長期增長周期。與中國超6000 kWh的年人均用電量相比,多數東南亞國家的人均用電量仍有較大增長空間。

圖表5:各國年用電量和年人均用電量(截至2023年)

資料來源:World Bank,中金公司研究部

► 特點2:風光資源稟賦較好,光儲平價拐點臨近。

從風光資源角度看:東南亞及東亞地區風光資源豐富,具備得天獨厚的風光發展潛力。東南亞及東亞國家分布在赤道周圍、大陸性氣候爲主,日照時間長,陽光輻射強度較高,擁有充分的光照資源。其中泰國中東部、越南南部沿海地區、菲律賓中部及南部地區、印尼南部及島鏈地區、馬來西亞東部沿海地區光伏發電潛能較爲突出[1]。同時,東南亞地區以海島國家爲主,風能密度較高。由風速分布圖可以看出,印度尼西亞、馬來西亞、菲律賓、泰國和越南五國中,越南和菲律賓風能資源較爲豐富。同我國風光資源大省相比,東南亞國家的風光資源可利用小時數普遍相近或更高。

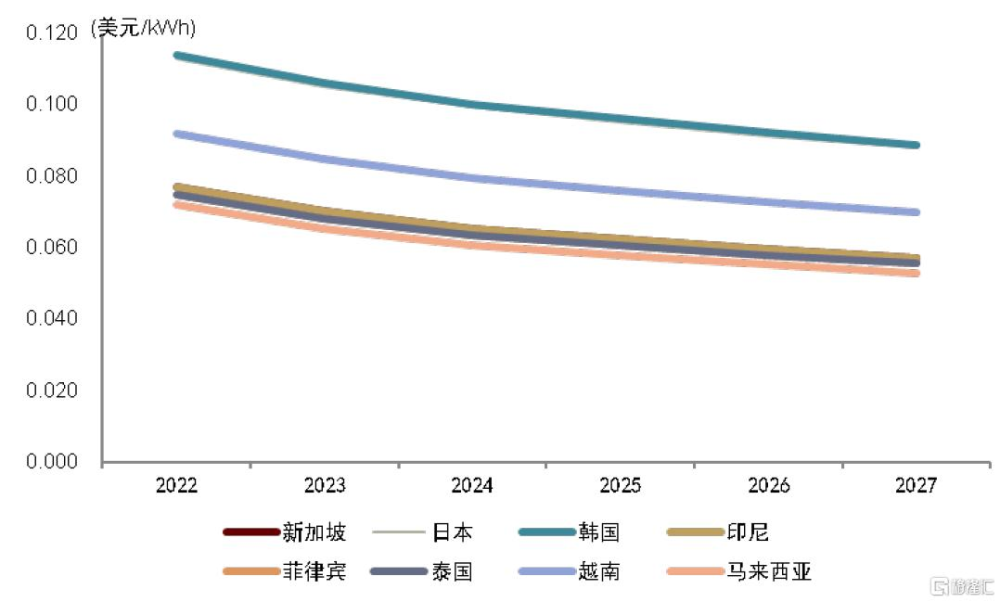

從發電成本角度看:光伏發電成本逐年降低,光儲平價拐點臨近。IRENA數據顯示,2019年至2022年,各國平均光伏發電成本從0.105美元/kWh降至0.0745美元/kWh,降幅達29.05%。成本的持續下降使光伏+儲能發電逐漸接近傳統能源的發電價格,可再生能源發展开始由市場驅動。

圖表6:光儲成本不斷下降

資料來源:IRENA,中金公司研究部

圖表7:各國光伏、風電可利用小時數

資料來源:Solar GIS,EMBER,BNEF,中金公司研究部

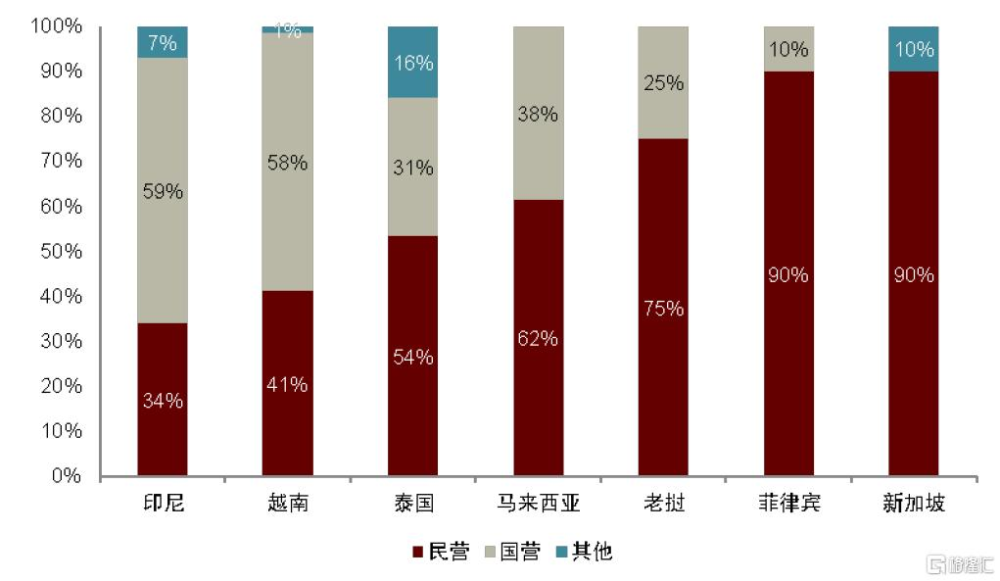

► 特點3:電力改革持續推動,儲能需求隨着電力市場化程度提高得到釋放。各國在开放電力市場時通常會遵循一個普遍的模式:發電業最早脫離國家監管; 輸電業因基礎設施投資和電網安全考量,由國營企業持有並營運; 售電業最後开放,且通常是最難自由化的部分。最早开放競爭並增加產能的是發電業,主要由於低碳能源的投資需要私人企業參與。各國的能源市場在監管框架、市場自由化程度和是否允許獨立發電廠進入等方面存在顯著差異:發電方面,幾乎所有國家的發電領域都有民營電廠(IPP)涉入;輸電方面,除菲律賓和日本外,其余國家的電網皆由國家擁有和營運;售電方面,目前新加坡、日本和菲律賓已开放市場競爭。可以看出,大多數國家都處於推動電力市場自由化的進程中。隨着市場化程度的提高,我們預計儲能需求將得到進一步釋放。

圖表8:東盟各國電力市場結構

資料來源:RECCESSARY,中金公司研究部

圖表9:東盟各國IPP發電比例(2023年)

資料來源:RECCESSARY,中金公司研究部

► 特點4:電網建設相對滯後,新能源汽車滲透率提升帶來用電側負荷波動。與可再生能源發電的發展程度相比,各國電網建設相對滯後。國際能源署發布的《2023年世界能源展望》報告顯示,風電和光伏發電份額將於2030年升至20%,於2050年超過50%,而這一份額在2022年僅爲5%。相比於快速發展的可再生能源發電,電網近年建設相對滯後,年投資額呈下降趨勢,且建設規劃時間長,復雜程度高。儲能作爲調節性資源,有替代電網擴容的效果。另一方面,由於東南亞島嶼衆多、自然災害頻發,印尼、菲律賓等群島國家的許多地區難以接入國家電網,這爲自給自足的分布式屋頂光伏儲能創造了較大的發展空間。以泰國爲代表的東南亞國家近年來電動汽車滲透率大幅提升,這使得居民用電需求更加不穩定,尤其是在高峰時段,集中充電對電網的壓力增加,我們認爲發展儲能可以有效平滑電動汽車發展帶來的用電需求波動。

圖表10:東南亞電網建設情況

資料來源:IEA,中金公司研究部

圖表11:電動汽車滲透率

資料來源:IEA,中金公司研究部

► 特點5:電力互聯加大,配儲需求提升。東南亞各國之間相互毗鄰,電力互聯互通有着天然的地理區位優勢,域內各國間資源稟賦、开發條件的差異化以及高度的互補性,爲電力互聯互通的實現提供了良好的外部環境。2015年,東盟首次提出了建設東盟電網的具體方案,在該地區內建立起密切的電力合作關系。對於零碳能源來說,進、出口端都需要配置儲能系統保證用電安全性和輸電量的穩定性,我們認爲儲能需求較爲值得關注。

東南亞及東亞地區儲能需求總覽

東南亞及東亞地區發電量增速及能源發電佔比總覽

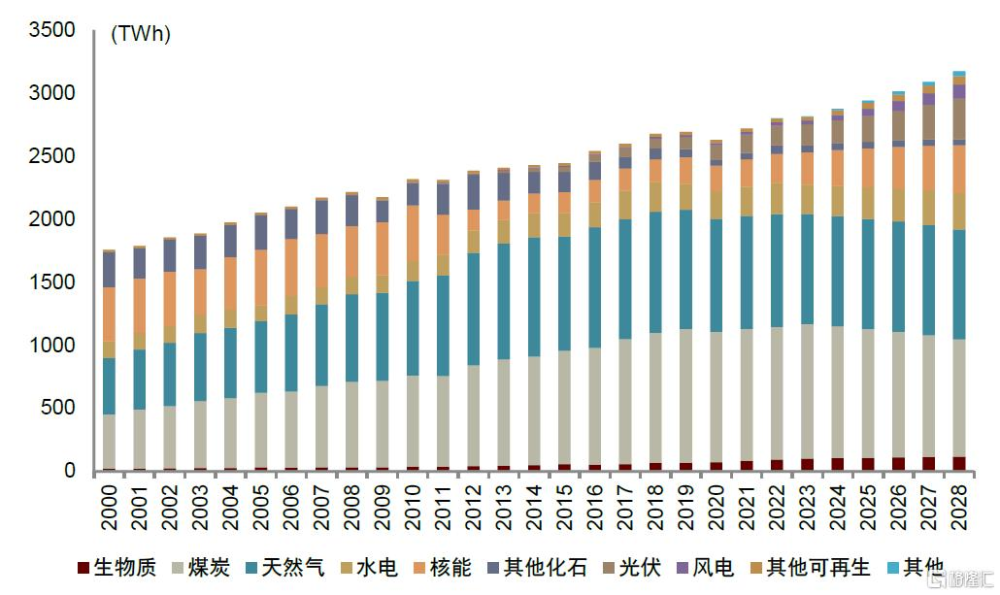

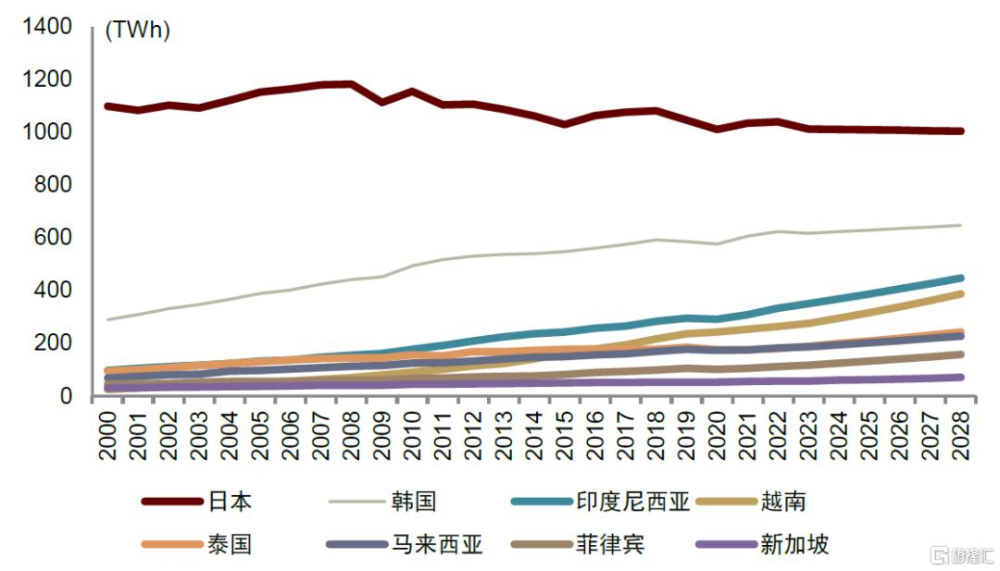

從總發電量情況看:我們預計東南亞及東亞地區(主要系以上8個國家)2023-2028年總發電量年均增速爲2.43%;2028年總發電量達到3172TWh,其中日本、韓國、印度尼西亞佔比較高。

從發電量增速看:我們預計2023-2028年均增速靠前的國家分別爲越南(7%)、菲律賓(6%)、印尼&泰國(5%)。

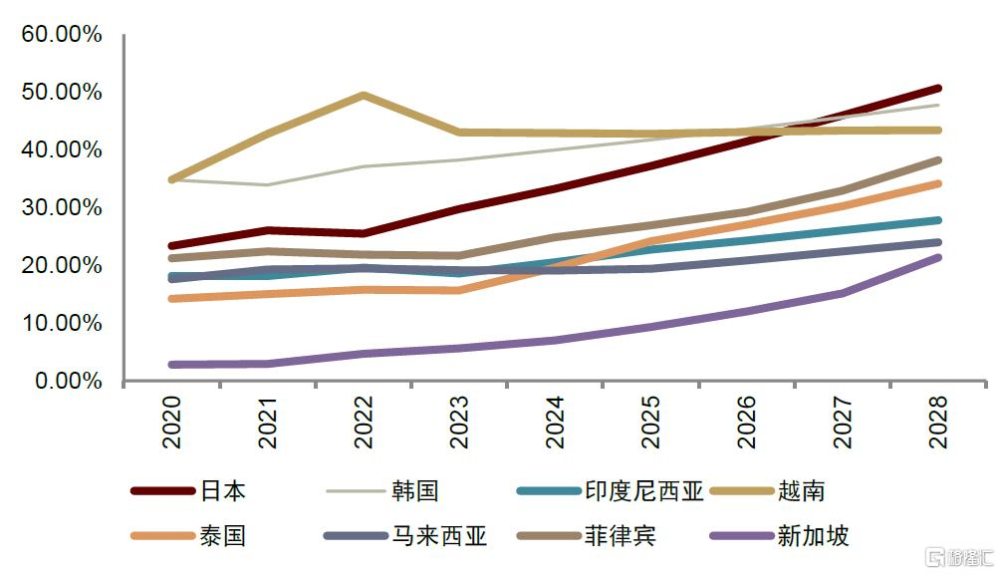

從可再生能源發電佔比情況看:我們預計2028年可再生能源發電佔比從高到低排序爲日本、韓國、越南、菲律賓、泰國、印尼、馬來西亞、新加坡,其中2023-2028年提升較快的爲日本、泰國、菲律賓、新加坡。

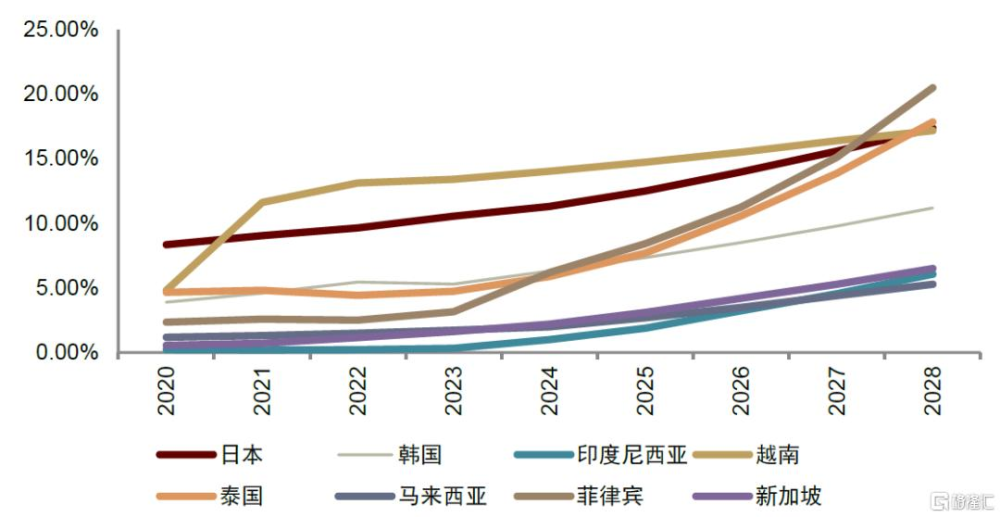

從風光發電佔比情況看:我們預計2028年風光發電佔比從高到低排序爲菲律賓、泰國、日本、越南、韓國、新加坡、印尼、馬來西亞。其中2023-2028年提升較快的爲菲律賓、泰國、日本、韓國、印尼、新加坡、越南、馬來西亞。

圖表12:東南亞及東亞地區發電量構成情況

資料來源:各國政府網站,EMBER,中金公司研究部

圖表13:東南亞及東亞部分國家發電量情況

資料來源:各國政府網站,EMBER,中金公司研究部

圖表14:東南亞及東亞地區可再生能源發電(RE)佔比

資料來源:各國政府網站,EMBER,中金公司研究部

圖表15:東南亞及東亞地區風光發電(VRE)佔比

資料來源:各國政府網站,EMBER,中金公司研究部

東南亞及東亞地區儲能總需求及需求類型情況總覽

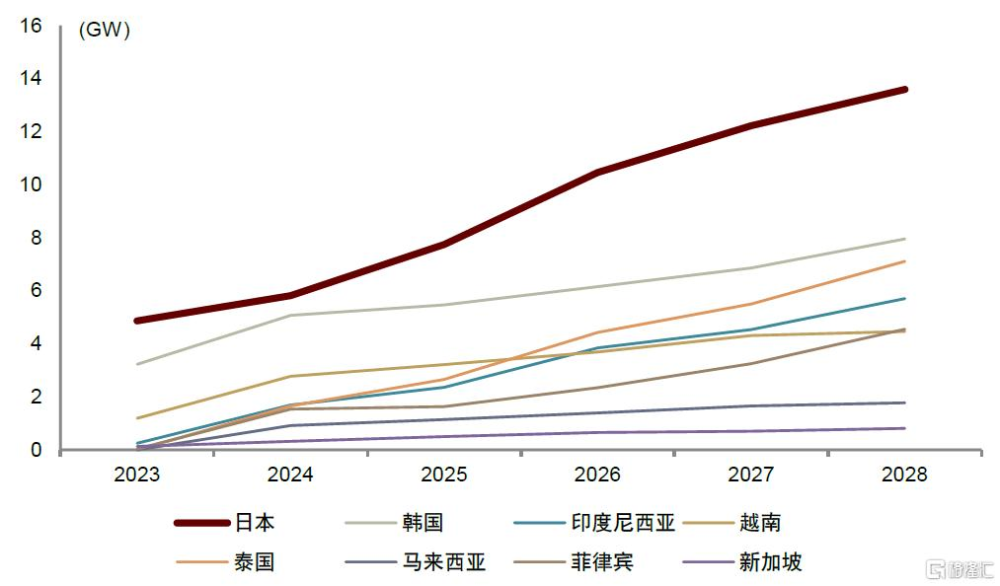

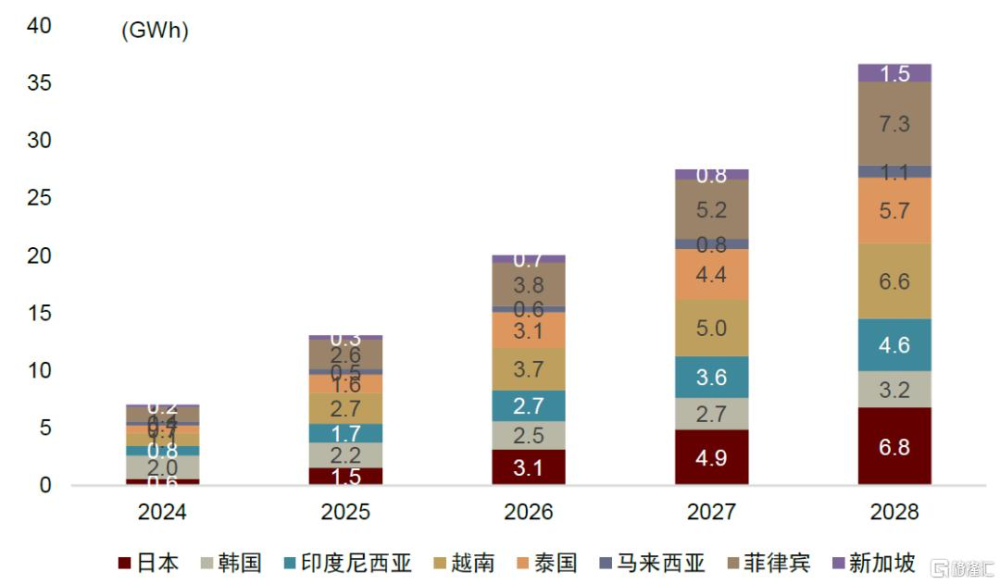

2023-2028年合計新增風光裝機163GW,儲能裝機104GWh。我們預計2023-2028年東南亞及東亞地區(主要系以上8個國家)新增風電裝機爲38GW,新增光伏裝機爲124GW,合計新增裝機爲163GW。預計2023-2028年東南亞及東亞地區(主要系以上8個國家)新增儲能裝機爲104GWh,從高至低排序分別爲:菲律賓、越南、日本、泰國、印尼、韓國、新加坡、馬來西亞。

從需求類型情況看:我們認爲大型儲能的驅動力來自於能源轉型及電力進出口需求;工商業儲能的驅動力主要來自於高電價、弱電網及經濟增長帶來制造產業快速增長,如日本、印尼等;戶用儲能的驅動力主要來自高電價、強政策及離網需求,如印度尼西亞、菲律賓、日本等。

圖表16:東南亞及東亞地區風光新增裝機預測

資料來源:各國政府網站,EMBER,中金公司研究部

圖表17:東南亞及東亞地區儲能新增裝機預測

資料來源:各國政府網站,EMBER,中金公司研究部

圖表18:各國電價情況及主要儲能需求類型

注:數據截至2024年9月 資料來源:各國政府網站,中金公司研究部

風險提示

可再生能源發展不及預期。東南亞及東亞的可再生能源轉型國家政策或發生變化,實際轉型過程中或存在一定問題導致轉型節奏不及預期,這將影響整體儲能需求,進而影響企業的盈利。

貿易政策風險。東南亞及東亞的貿易政策存在變化的可能,對本地化生產、進口關稅等有調整可能,或將影響企業盈利能力。

匯率變化風險。不同國家貨幣兌人民幣匯率的波動可能會給企業帶來預期外的外匯風險。

注:本文摘自中金研究2024年9月20日已經發布的《亞非拉新能源觀察系列(2):東南亞及東亞市場,儲能高速增長拐點或將到來》;曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196、張若熙 聯系人 SAC 執證編號:S0080123090010、季楓 分析員 SAC 執證編號:S0080523060017

標題:東南亞及東亞市場,儲能高速增長拐點或將到來

地址:https://www.iknowplus.com/post/150161.html