利率2.0,賠率太差?

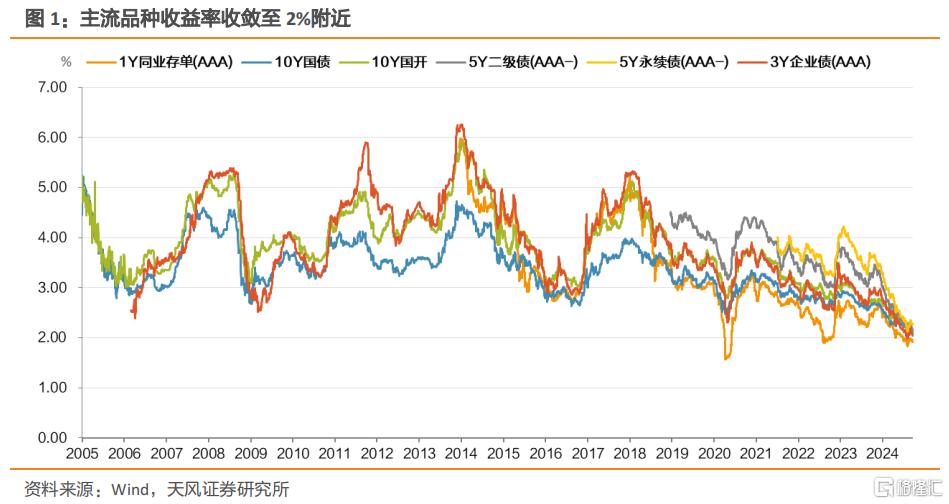

市場利率普遍下行,主流債券品種到期收益率均收斂至2%附近或者2%以內,這是歷史首次。從相對角度,政策利率、資金利率都在不低的位置,債券利率反而來到歷史新低,更何況未來增量政策,央行債市監管仍有可能,市場由此較爲忐忑。

對比海外,以美國和日本爲例,30Y美債在2020年3月創下最低值0.99%,30Y日債在2016年7月創下最低值0.04%。10Y美債在2020年8月創下最低值0.52%,10Y日債在2016年7月創下最低值-0.30%。從絕對點位考慮,中國國債收益率下行仍有空間。

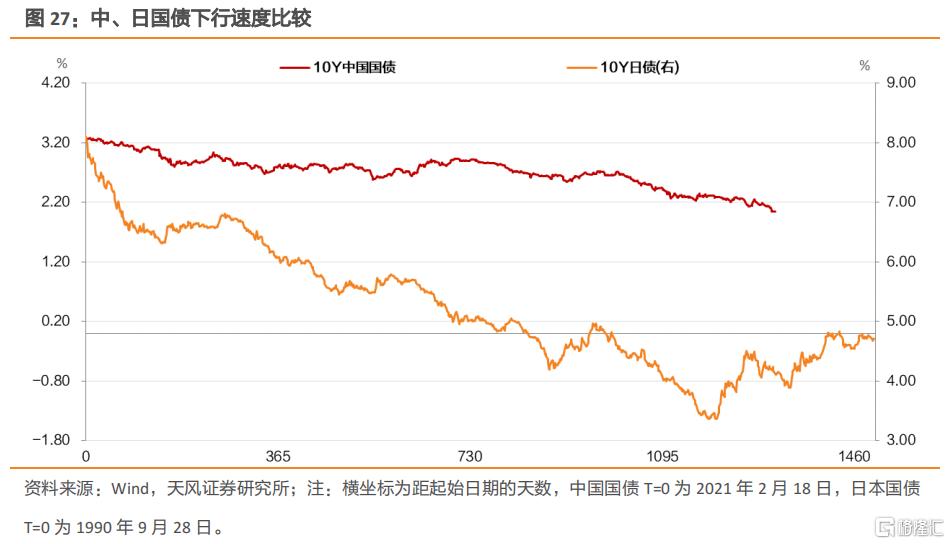

從下行速度觀察,本輪債市利率下行始於2021年,10年國債利率自2021年2月3.28%下行至今,累計下行43個月,降幅124bp,考慮到2023年开始利率下行速度更快,2023年1月2.93%下行至今,累計下行20個月,下行幅度89bp。對比美國和日本債市利率歷史表現,我國本輪長端利率下行速度並不算快,下行斜率較小。

市場爲什么會覺得我們利率低、下得快呢?

歷史比較,如果以1990年日本开始對齊思考,我們現在30年國債已經逼近2%的水平,而日本出現如此低的利率水平對應的年限時間要更長。

與美日政策利率水平對比,10年中國國債2%的出現相對更早,30-10的期限利差也處於更低的位置。

從GDP增速位置考慮,我們的名義利率水平似乎偏低,特別是與日本對比。考慮到中國GDP實際增速與名義增速都還在4%附近,但30年國債已經逼近日本現在的水平。

天風證券認爲上述對比有邏輯誤區:

首先是利率抑制,這就是主要經濟體一般十年國債水平不會顯著低於GDP名義增速,但是中國過去一直是持續偏低的狀態。現在利率和GDP數值對比可能也就是在高質量發展和金融擠水分的背景下,更趨客觀的體現而已。

其次,市場對於中國利率下行較快的感受其實還和我們的一些實際情況有關:

第一,資本管制下,資產配置受限,主要被動集中於人民幣債券資產,這一點美國和日本都不存在。

第二,政策利率調整要基於內外多因素考慮,而基本面和“資產荒”推動市場利率走到政策利率前面。

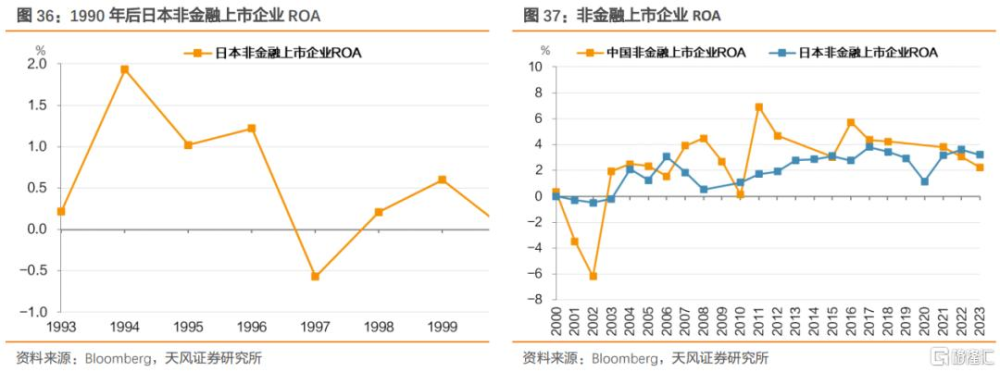

第三,參考非金融上市公司ROA,2022年以來國內投資回報率下滑較快,而且明顯低於日本對應數值。30年中國國債逼近30年日債也就情有可原。

綜上,天風證券認爲中國國債走到現在的水平基本符合國內基本面的客觀現實。基本面的客觀狀態和未來趨勢繼續驅動機構和市場主體沿着阻力最小的方向展开交易和配置。

宏觀、微觀、市場結構與監管確實在變化中,我們當然需要保持應有的警惕和關注,但是考慮到諸多客觀現實,債券市場我們繼續看好,賠率問題無須過度擔憂。

長期限國債利率進一步下行,市場關注債市賠率問題,該如何看待?

1. 目前市場利率表現

市場利率普遍下行,主流債券品種到期收益率均收斂至2%附近,這是歷史首次。

絕對水平來看,各期限國債利率行至歷史相對低位,大部分期限已經創下2002年以來最低值。

相對水平,首先考慮對MLF利率的利差情況。

截至9月20日,10年國債利率與1年MLF利率倒掛幅度爲25.69bp,爲2016年以來7.86%分位水平,處在相對低位。

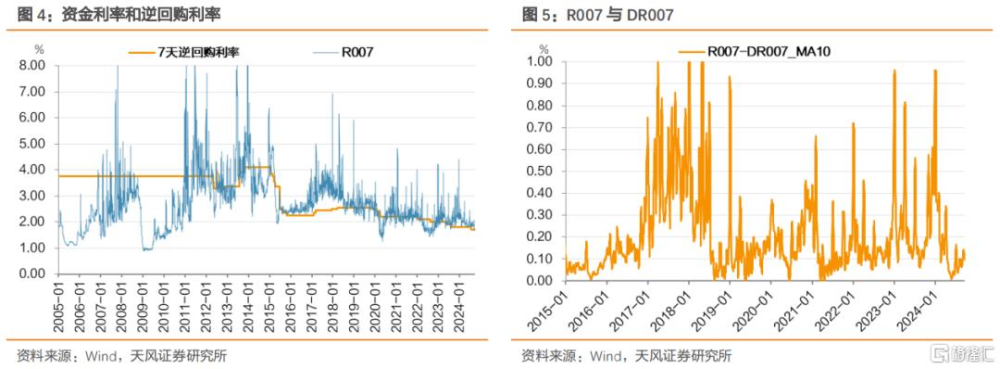

當前資金利率略高於7天逆回購利率,R007與DR007利差處於低位。

截至9月20日,10Y國債與R001差值約2.56bp。存款利率與銀行息差均創歷史新低。

截至9月20日,30Y-10Y國債利差爲10.69bp,30Y、10Y國債與1Y同業存單均來到了2%附近的位置,收益率曲线更趨平坦。

無論相對還是絕對,債市目前賠率似乎不算好,海外是否有類似情況?

2. 對比美日低利率情形

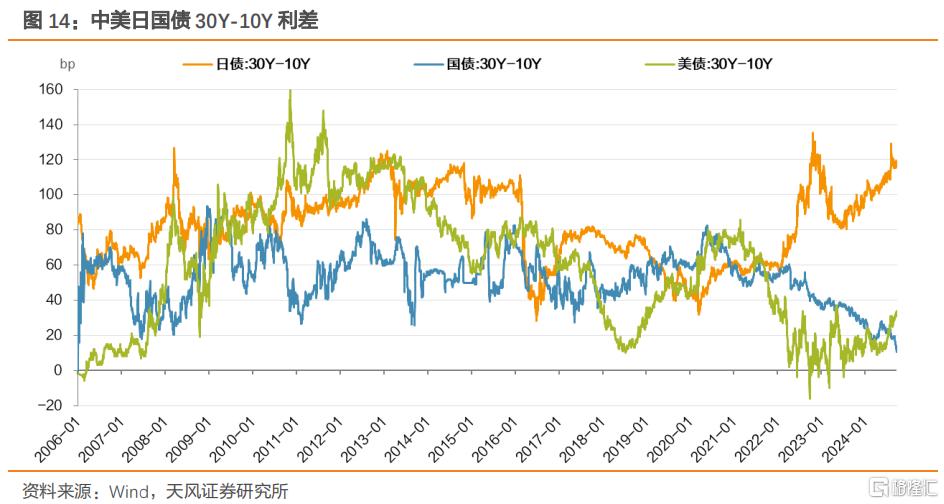

2.1. 長端利率及期限利差

對比中美日30Y國債,30Y美債在2020年3月創下最低值0.99%,30Y日債在2016年7月創下最低值0.04%。

截至9月20日,30Y中國國債利率爲2.15%,30Y美債利率4.07%,30Y日債利率2.08%。

對比中美日10Y國債,10Y美債在2020年8月創下最低值0.52%,10Y日債在2016年7月創下最低值-0.30%。

截至9月20日,10Y中國國債利率爲2.04%,10Y美債利率3.73%,10Y日債利率0.89%。

對比中美日30Y-2Y國債利差,30Y-2Y中國國債在2024年3月創下最低值37bp,30Y-2Y美債在2008年以後的牛市中基本都在50BP以上,30Y-2Y日債曾在2016年6月創下最低值35bp。

截至9月20日,30Y-2Y中國國債利差爲77bp,30Y-2Y美債利差52bp,19日30Y-2Y日債利差169bp。

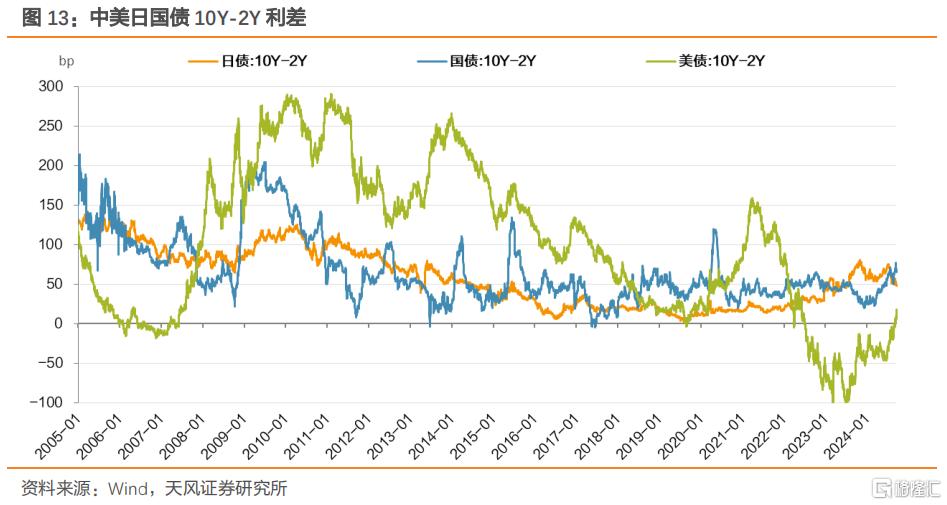

對比中美日10Y-2Y國債利差,10Y-2Y中國國債在2023年12月創下最低值19bp,10Y-2Y美債在2019年8月創下最低值-4bp,10Y-2Y日債在2019年9月創下最低值2bp。

截至9月20日,10Y-2Y中國國債利差爲66bp,10Y-2Y美債利差18bp,19日10Y-2Y日債利差50bp。

對比中美日30Y-10Y國債利差,30Y-10Y美債在2008年10月創下最低值19bp,30Y-10Y日債在2016年6月創下最低值29bp。

截至9月20日,30Y-10Y中國國債利差爲11bp,30Y-10Y美債利差34bp,19日30Y-10Y日債利差119bp。

整體來看,與美日歷史上低點對比,長期限中國國債利率仍處於較高位置,當前國債30Y-2Y、10Y-2Y利差不低,30Y-10Y利差相對較低。

2.2. 長端利率下行速度

本輪債市利率下行始於2021年,10年國債利率自2021年2月3.28%下行至今,累計下行43個月,降幅124bp,考慮到2023年开始利率下行速度更快,2023年1月2.93%下行至今,累計下行20個月,下行幅度89bp。

參考美國和日本市場:

10Y日債自1996年4月3.48%下行至1997年10月的2%,累計下行18個月,降幅148bp。

10Y美債自2011年2月3.75%下行至2011年9月的2%,累計下行7個月,降幅175bp;自2013年12月的3.04%下行至2015年1月的2%,累計下行13個月,降幅104bp;自2018年11月的3.24%下行至2019年6月的2%,累計下行7個月,降幅124bp。

對比美國和日本債市利率歷史表現,我國本輪長端利率下行速度並不算快,下行斜率較小。

2.3. 短端利率與資金利率

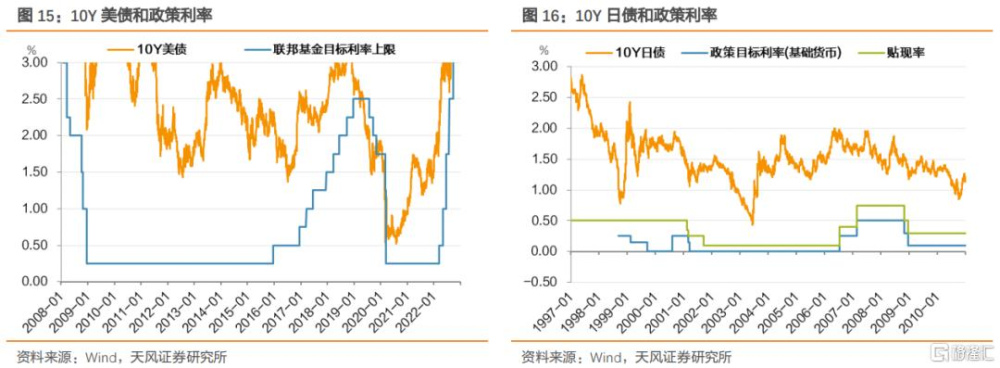

當前短端利率略低於資金利率和政策利率。

對比美國和日本10Y國債利率首次逼近2%時,美國聯邦基金目標利率上限爲0.25%,日本貼現率爲0.5%,我國目前7天逆回購利率爲1.7%,相對較高。

對比美國10Y國債下行階段,2018年11月至2019年6月,短端利率也對資金利率和政策利率出現了一定幅度倒掛,日本則沒有出現類似情況。

3. 爲什么市場覺得國內利率下行更快?

根據上文對照,本輪我國長端利率絕對水平雖然創歷史新低,但是與美日對比,絕對水平不算低,下行不算快。

市場爲什么會覺得我們利率偏低呢?

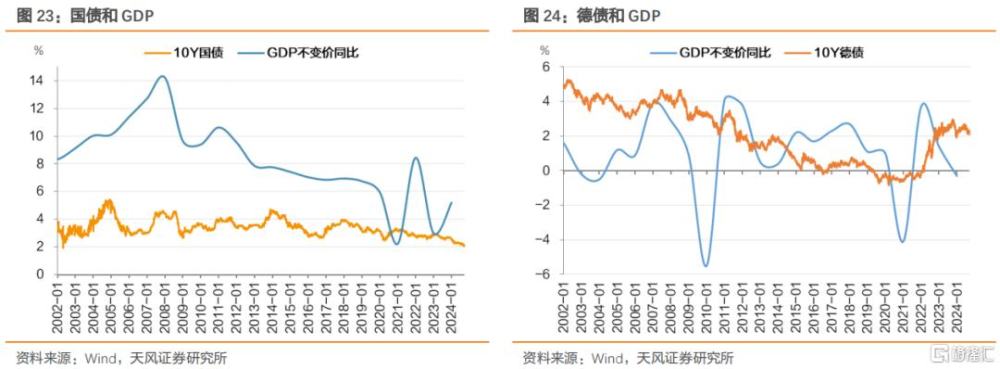

第一,從GDP增速位置考慮,我們的名義利率水平似乎偏低,特別是與日本對比。

考慮到中國GDP實際增速與名義增速都還在4%附近,但30年國債已經逼近日本現在的水平,而日本的GDP增速顯著低於我國。

第二,從歷史比較,如果以1990年日本开始對齊思考,我們現在30年國債已經逼近2%的水平,而日本出現如此低的利率水平對應的年限時間要更長。結合前文,與美日政策利率對比,10年中國國債2%的出現相對更早,30-10的期限利差也處於更低的位置。

我們的利率確實下太快了嗎?

首先,上述對比其實漏掉了一個重要前提,這就是主要經濟體一般十年國債水平不會顯著低於GDP名義增速,但是中國過去一直是持續偏低的狀態。

所以現在利率和GDP數值對比可能也就是在高質量發展和金融擠水分的背景下,更趨客觀的體現而已。

其次,市場對於中國利率下行較快的感受其實還和我們的一些自身的實際情況有關:

第一,資本管制下,資產配置受限,主要被動集中於人民幣債券資產。

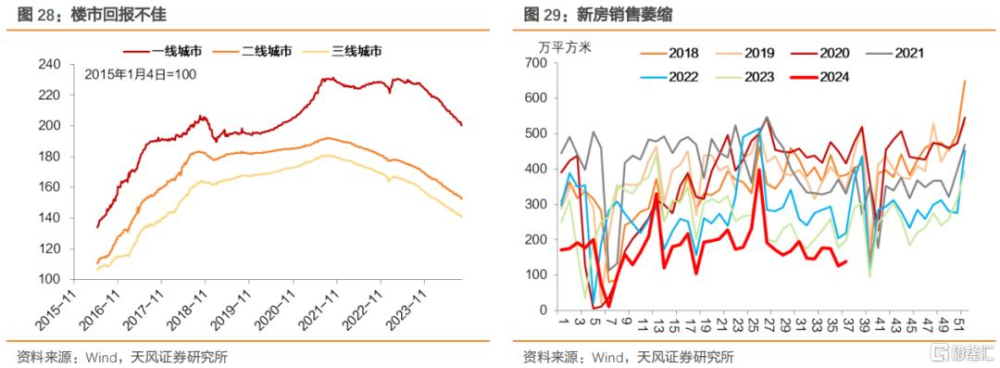

權益市場和地產市場暫時表現不佳,國內可選資產有限。

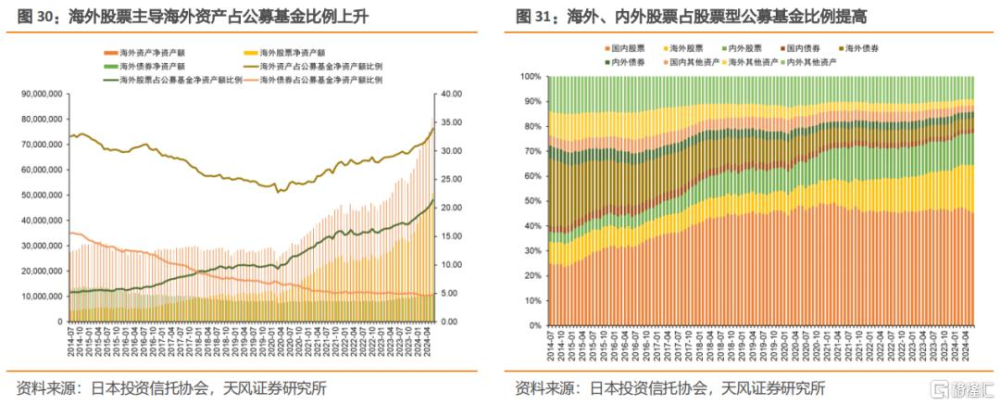

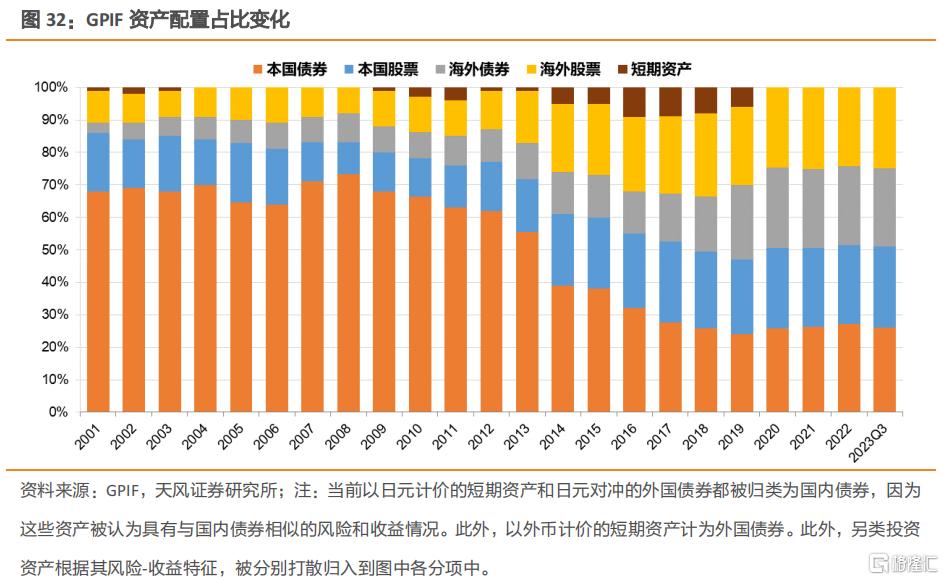

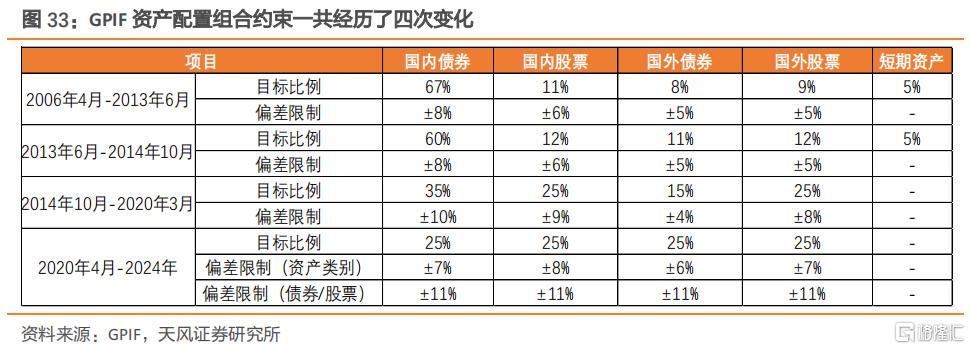

對照日本,泡沫破裂後股市和樓市表現不佳,日本國內資產僅有日債表現較好,但公募基金和養老金等機構進行全球資產配置,積極出海投資。這一點國內機構較難做到。

根據《全國社會保障基金理事會社保基金年度報告(2022年度)》,2022年末,我國社保基金資產總額中境外投資資產佔比9.77%。

國內個人和機構雖可以通過QDII、QDLP等渠道投資境外金融產品,但均存在一定限制,如QDII合格投資者的投資額度需要外管局審批,並施行余額管理,截至2024年8月末,銀行、證券、保險、信托公司總計額度爲1677.89億美元。

跨境監管和對外投資受限,其他人民幣資產暫時表現不佳,主要集中於債券市場,這一點美國和日本都不存在。

第二,貨幣政策有內外考慮,而基本面則推動市場利率走到政策利率前面。

第三,市場交易國內投資回報率下降更顯著。

參考非金融上市公司ROA,2022年以來國內投資回報率有所下滑,而且低於日本的對應數值。30年中國國債逼近30年日債也就情有可原。

4. 小結

市場利率普遍下行,主流債券品種到期收益率均收斂至2%附近或者2%以內,這是歷史首次。從相對角度,政策利率、資金利率都在不低的位置,債券利率反而來到歷史新低,更何況未來增量政策,央行債市監管仍有可能,市場由此較爲忐忑。

對比海外,以美國和日本爲例,30Y美債在2020年3月創下最低值0.99%,30Y日債在2016年7月創下最低值0.04%。10Y美債在2020年8月創下最低值0.52%,10Y日債在2016年7月創下最低值-0.30%。從絕對點位考慮,中國國債收益率下行仍有空間。

從下行速度觀察,本輪債市利率下行始於2021年,10年國債利率自2021年2月3.28%下行至今,累計下行43個月,降幅124bp,考慮到2023年开始利率下行速度更快,2023年1月2.93%下行至今,累計下行20個月,下行幅度89bp。對比美國和日本債市利率歷史表現,我國本輪長端利率下行速度並不算快,下行斜率較小。

市場爲什么會覺得我們利率低、下得快呢?

歷史比較,如果以1990年日本开始對齊思考,我們現在30年國債已經逼近2%的水平,而日本出現如此低的利率水平對應的年限時間要更長。

與美日政策利率水平對比,10年中國國債2%的出現相對更早,30-10的期限利差也處於更低的位置。

從GDP增速位置考慮,我們的名義利率水平似乎偏低,特別是與日本對比。考慮到中國GDP實際增速與名義增速都還在4%附近,但30年國債已經逼近日本現在的水平。

天風證券認爲上述對比有邏輯誤區:

首先是利率抑制,這就是主要經濟體一般十年國債水平不會顯著低於GDP名義增速,但是中國過去一直是持續偏低的狀態。現在利率和GDP數值對比可能也就是在高質量發展和金融擠水分的背景下,更趨客觀的體現而已。

其次,市場對於中國利率下行較快的感受其實還和我們的一些實際情況有關:

第一,資本管制下,資產配置受限,主要被動集中於人民幣債券資產,這一點美國和日本都不存在。

第二,政策利率調整要基於內外多因素考慮,而基本面和“資產荒”推動市場利率走到政策利率前面。

第三,參考非金融上市公司ROA,2022年以來國內投資回報率下滑較快,而且明顯低於日本對應數值。30年中國國債逼近30年日債也就情有可原。

綜上,天風證券認爲中國國債走到現在的水平基本符合國內基本面的客觀現實。基本面的客觀狀態和未來趨勢繼續驅動機構和市場主體沿着阻力最小的方向展开交易和配置。

宏觀、微觀、市場結構與監管確實在變化中,當然需要保持應有的警惕和關注,但是考慮到諸多客觀現實,債券市場繼續看好,賠率問題無須過度擔憂。

風 險 提 示

海外經驗不一定適用,市場走勢不確定,政策不確定

注:本文來自天風證券2024年9月22日發布的《利率2.0,賠率太差?》,分析師:孫彬彬 S1110516090003;隋修平 S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:利率2.0,賠率太差?

地址:https://www.iknowplus.com/post/150160.html