降息开啓後的資金流向

摘要

本周全球資金面值得注意的變化是:1)我們追蹤的EPFR資金數據顯示,截至本周三(9月18日),海外資金流出A股與海外中資股放緩;2)互聯互通方面,本周北向資金成交規模縮小,南向資金流入加速;3)全球股票市場轉爲流入,債券市場流入收窄,貨幣市場轉爲流出;4)美股、日本轉爲流入,發達歐洲和新興市場流出收窄。

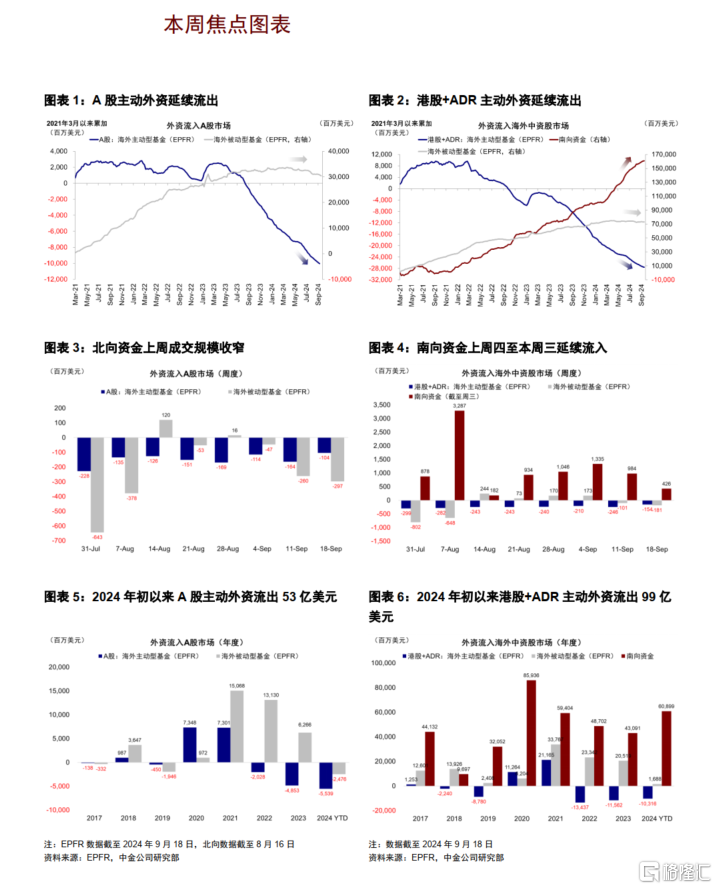

國內市場上,外資流出有所收窄。本周美聯儲以50bp的“非常規”降幅开啓降息,受此影響港股和A股均有所反彈,其中恆生指數單周上漲5.1%(9月16日-9月20日),港股繼續跑贏A股。我們此前提示,港股因爲對外部流動性敏感,以及聯系匯率安排下香港跟隨降息的緣故,其彈性較A股更大(《美聯儲降息下的中國市場》)。與之相應,本周主動外資流出A股與港股均有所收窄,其中A股主動外資流出1.0億美元(vs. 上周流出1.6億美元),港股主動外資流出1.5億美元(vs. 上周流出2.5億美元)。此外,本周南向流入亦有所加速,日均流入30億港幣(vs. 上周日均流入25.1億港幣),消費、內地銀行、房地產等板塊增持較多。值得注意的是,由於EPFR數據僅統計至周三,因此下周的數據對於判斷資金流向將顯得更爲關鍵。但基於本周港股的上漲行情,我們判斷降息後資金流出整體收窄。

全球資金面上,主動外資印度市場流入擴張,美股和日股轉爲流入。截至本周三(9月12日-9月18日),印度市場主動外資流入擴張至3.9億美元(vs. 上周流入0.4億美元),美股自上周的流出2.3億美元轉爲本周的流入6.0億美元,日股轉爲流入0.1億美元(vs. 上周流出7.3億美元)。

正文

降息开啓後的資金流向

中國市場

海外資金:EPFR顯示主動外資流出收窄。截至本周三(9月12日-9月18日),A股主動外資流出1.0億美元(vs. 上周流出1.6億美元),被動資金流出3.0億美元(vs. 上周流出2.6億美元);與此同時,港股和ADR海外資金整體流出3.4億美元(vs. 上周流出3.5億美元),其中主動資金流出1.5億美元(vs. 上周流出2.5億美元),被動資金流出1.8億美元(vs. 上周流出1億美元)。EPFR顯示主動外資流出收窄。截至本周三(9月12日-9月18日),A股主動外資流出1.0億美元(vs. 上周流出1.6億美元),被動資金流出3.0億美元(vs. 上周流出2.6億美元);與此同時,港股和ADR海外資金整體流出3.4億美元(vs. 上周流出3.5億美元),其中主動資金流出1.5億美元(vs. 上周流出2.5億美元),被動資金流出1.8億美元(vs. 上周流出1億美元)。

互聯互通資金:北向資金自8月16日起停止披露淨买入金額,本周成交明顯收窄。本周(9月16日-9月20日)北向資金整體成交額達2,274億元,較上周的4,235億元收窄。個股方面,貴州茅台、美的集團、寧德時代、長江電力、五糧液等標的成交規模最大。

南向流入加速,消費、內地銀行、房地產等板塊上漲最多。本周(9月16日-9月20日)南向總計流入60億港幣,日均流入30億港幣(vs. 上周日均流入25.1億港幣)。行業層面,消費、內地銀行、房地產等板塊增持最多,而醫藥和多元金融板塊減持最多。個股方面,阿裏巴巴-W、中海油、工商銀行等標的增持較多,但減持美團-W、港交所、騰訊控股等標的。

全球市場

跨市場和資產:美股、日本轉爲流入,發達歐洲和新興市場流出收窄。主動外資上看,美股本周轉爲流入6.0億美元(vs. 上周流出2.3億美元),發達歐洲流出收窄至11.5億美元(vs. 上周流出16.5億美元),日本股市轉爲流入0.1億美元(vs. 上周流出7.3億美元),新興市場流出收窄至2.5億美元(vs. 上周流出8.4億美元)。全球股票市場轉爲流入,債券市場流入收窄,貨幣市場轉爲流出。

配置比例:截至7月31日,主動基金對中國配置比例低於基准約0.2%。自2022年以來,全球主動基金對印度從超配轉向低配,韓國仍維持超配,日本低配有所下降,中國低配有所擡升。自2022年1月起至今,中國配置比例下降較多(-0.2%),而英國(+1.7%)、法國(+0.4%)、韓國(+0.2%)獲得增配幅度最大。地區類型上看,管理人來自歐洲的基金爲整體流出主力;板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。

注:本文摘自中金公司2024年9月21日已經發布的《降息开啓後的資金流向》;分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867、分析員 吳薇 SAC 執業證書編號:S0080524070001、聯系人 王牧遙 SAC 執業證書編號:S0080123060036、分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE Ref:BSV497

標題:降息开啓後的資金流向

地址:https://www.iknowplus.com/post/149871.html