同業存單行情怎么看?

核心觀點

8月下旬以來,同業存單利率持續處於高位,與短端國債的利差不斷擴大,我們認爲主要有以下三方面原因:

1)從資金面看,9月份以來,銀行與非銀之間流動性分層現象季節性加劇,非銀端資金面有所收斂。其中理財作爲配置同業存單的主力機構之一,配置力量有所減弱。

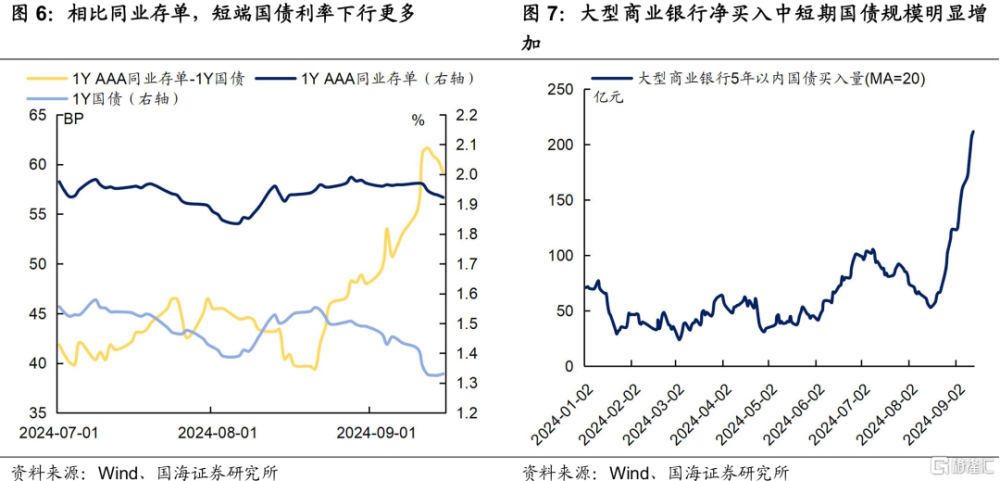

2)從供需面看,9月份上半月同業存單發行放量。8月在政府債供給放量和MLF縮量續作影響下,銀行負債端存在缺口,需要發行同業存單補充流動性。

3)從利率管理角度看,8月央行“买短賣長”,做陡利率曲线。同時銀行自營配置長端國債受約束,配置力量轉向中短期國債。相比同業存單,短端國債率先受益。

展望9月中下旬,資金面上,跨季資金面緊張,加之地方債供給壓力較大,資金面中樞或略有上行;供需面上,地方債發行繼續放量,同業存單發行或維持高位,而理財爲應對季末贖回,可能預防性賣出同業存單,存單需求或仍偏弱;綜合來看,上述造成存單利率高位的因素或仍存在。但不排除降准落地,或對存單利率形成利好。

正文

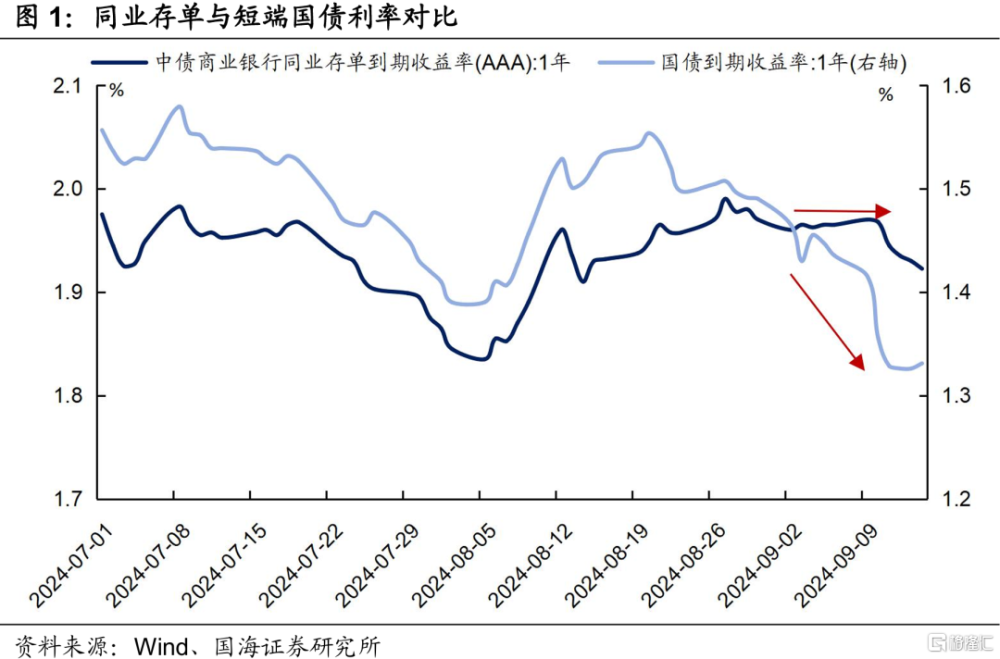

8月下旬以來,短端國債利率下行明顯,但同業存單利率持續處於高位,兩者利差不斷擴大。截至9月14日,1年期AAA同業存單與1年期國債利差達59.2BP,較8月底上行11.2BP。

同業存單利率爲何維持高位?該行情何時結束?本文將對此進行分析。

1、同業存單利率爲何高企?

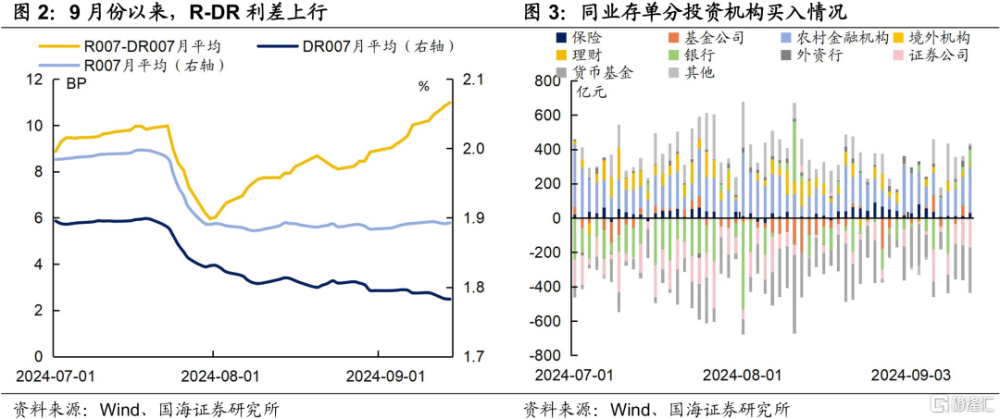

原因一:從資金面看,9月份以來,銀行與非銀之間流動性分層現象季節性加劇,R-DR利差上行。截至9月13日,R007-DR007月平均利差爲11BP,較8月底擴大2.1BP。同時,非銀端資金面有所收斂。其中理財作爲配置同業存單的主力機構之一,配置力量有所減弱。

原因二:從供需面看,9月份上半月同業存單發行放量。8月政府債供給放量,加之央行MLF縮量續作,銀行負債端出現缺口,需要發行同業存單補充流動性。9月上半月(9.1-9.15)同業存單淨融資量爲7,018億元,較8月下半月(8.16-8.31)淨融資量增長8,159億元。

原因三:從短端比價角度看,8月央行“买短賣長”,做陡利率曲线。相比同業存單,短端國債率先受益。8月30日央行在官網披露,向部分公开市場業務一級交易商买入短期限國債並賣出長期限國債,8月淨买入債券面值爲1000億元。此時短端國債作爲买入標的率先受益,收益率下行幅度大於同業存單。

同時銀行自營配置長端國債受約束,配置力量轉向中短期國債。在長端國債配置受限情況下,銀行更多關注中短端機會,此時基於稅收因素,國債利息收入免稅,更有性價比,因此銀行更多配置中短端國債,而對同業存單需求較少。

2、同業存單行情後續怎么看?

資金面:

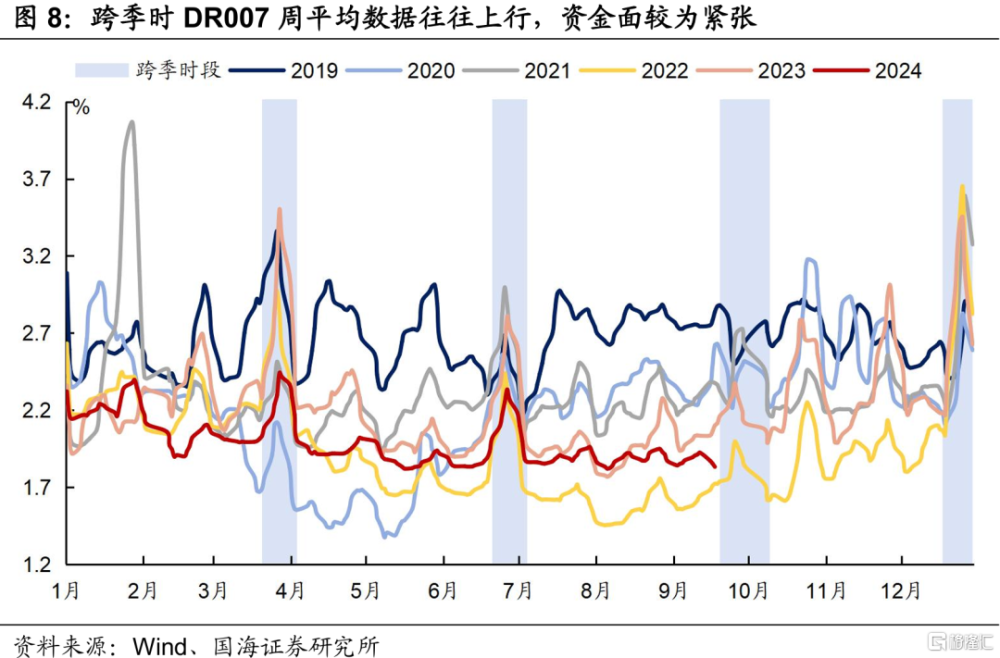

1)跨季時資金需求往往更大,資金面通常收斂,DR007上行。加之本月因中秋假期,稅期延後至18日,繳稅期稅款上繳國庫,流動性收緊,容易加劇下旬前後資金緊張程度。

2)9月後半月地方債供給壓力較大,易對資金面造成擾動。根據發行計劃,9月地方債發行規模爲7,222億元,但截至9月15日,發行規模僅爲2,174億元,後半月供給壓力較大,容易放大資金面波動。

綜合以上兩個因素,我們認爲9月後半月資金面中樞或略有上行。

供需面:

1)供給:地方債發行繼續放量的同時,同業存單供給量也可能繼續維持高位。9月下半月地方債供給面臨一定壓力,銀行在購置政府債的同時,負債端需要流動性補給,發行同業存單的規模或維持高位。

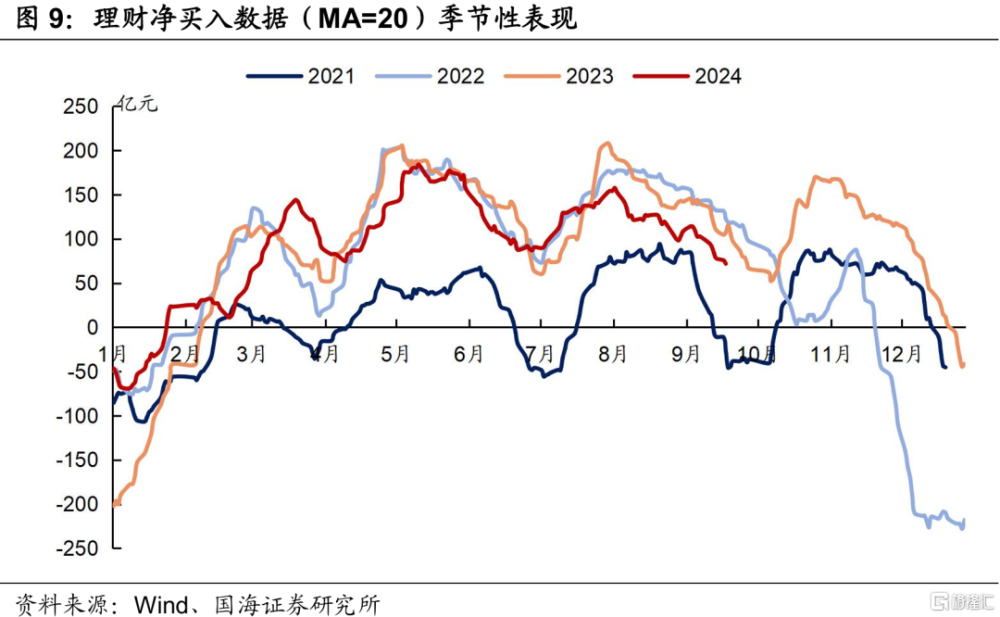

2)需求:接近9月下旬,理財應對季末贖回,可能預防性賣出同業存單。理財產品申贖具有季節性,季末爲贖回高峰期,爲應對產品贖回壓力,理財或賣出同業存單。因此,同業存單配置力量可能有所下降。

潛在降准影響:

若降准落地,或推動存單利率下行。9月5日,央行在新聞發布會上提到“目前金融機構的平均法定存款准備金率大約爲7%,還有一定的空間”,提振市場降准預期。後續若央行降准,可緩解銀行負債壓力,減小銀行負債端缺口和同業存單供給壓力,有利於存單利率下行。

3、總結

近期,同業存單利率維持高位,主要有三方面原因:

1)流動性分層情況加劇,非銀資金面季節性收斂,理財配置力量減弱;

2)銀行負債端存在缺口,需要發行同業存單補充流動性;

3)在央行的利率曲线調控下,銀行配置力量更多轉向中短期國債。

展望9月中下旬,上述造成同業存單利率高位的因素仍將持續性存在,資金面、供需面仍有擾動。預計同業存單較短期國債利差,仍將在高位維持一段時間。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券發布的證券研究報告《同業存單行情怎么看?》;本報告分析師:靳 毅 SAC編號:S0350517100001、呂劍宇 SAC編號:S0350521040001

標題:同業存單行情怎么看?

地址:https://www.iknowplus.com/post/148512.html