提前還貸的成因與如何影響後續政策?

主要內容

事件:7月14日,國新辦舉行2023年上半年金融統計數據情況新聞發布會,央行針對居民提前償還房貸等重點領域進行介紹,也傳達出後續政策的可能信號。

今年來居民提前償還房貸現象明顯,二季度加快。今年住戶貸款主要集中在經營貸而非個人住房貸款,其中包含居民用經營貸置換存量房貸的情況,二季度以來加快,新增經營貸在住戶貸款中佔比高達83.5%。居民除了用經營貸置換房貸以外,同時用存款和理財投資償還房貸,導致銀行雖投放較多個人住房信貸、但整體個人住房信貸余額反而下滑。

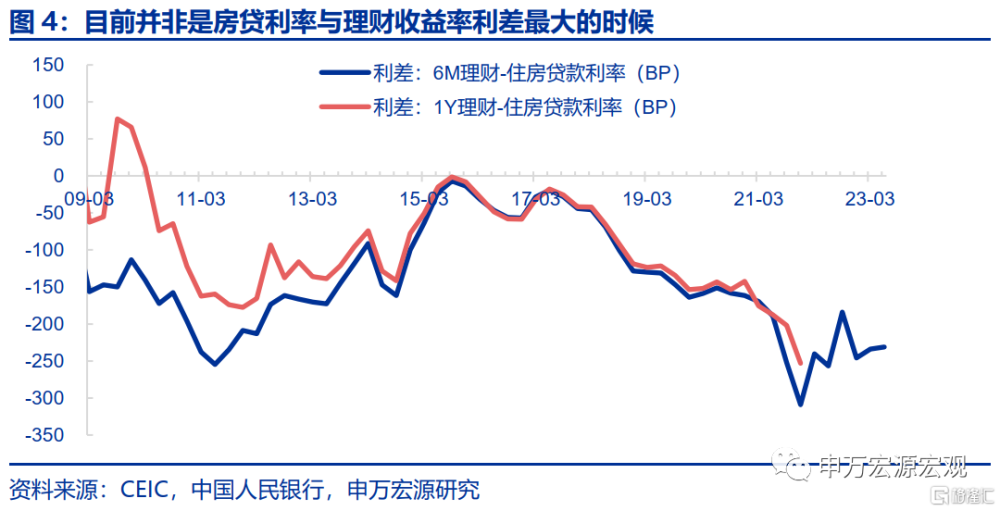

存量合同加點剛性、理財利率走低是居民提前還貸重要觸發因素,但或是次因。導致居民提前還貸其一原因,是房貸利率加點下調但存量合同中加點剛性,導致存量合同利率或較最新最低利率高140bp,觸發存量合同持有人提前還貸需求。目前大部分房貸利率理論上最低爲“LPR-60bp”,也體現爲22Q3以來房貸利率與LPR利差快速下降,明顯低於此前存量合同平均“LPR+80bp”的情況。理財收益率走低也是觸發居民使用理財提前償還房貸的另一原因。理財收益率與個人住房貸款利率的利差由此前-150bp一度下降擴大至-250bp。但需要注意的是,剛性加點導致利率偏高的問題22Q1已暴露,房貸利率與理財收益率利差最大的時候也爲22Q1,但今年上半年才出現居民較大規模提前還貸現象,背後本質上在於居民購房偏好與預期的調整。

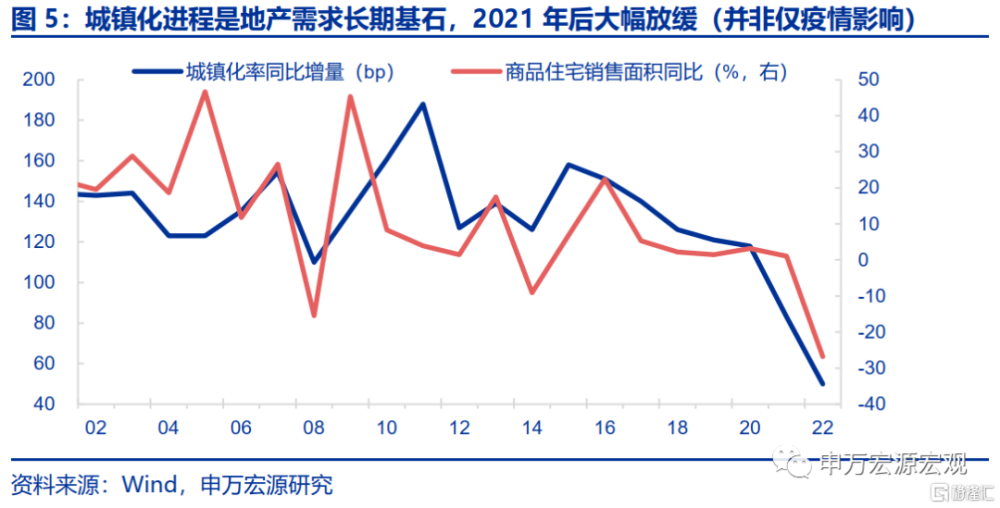

城鎮化加快降速、居民購房偏好調整或是居民提前還貸主因。“工業化→人口流入→城鎮化→房地產長期需求”是我國地產需求核心影響邏輯,目前居民購房金融條件已很優惠,但地產銷售仍深度負增,背後在於城鎮化加快降速(2021年以來,非單純疫情影響)進而引發居民購房偏好磨底導致的 “增量”減少,居民在低利率環境下反而提前還貸。

地產政策或“邊際優化”,但根本抓手仍在“培育增量”。央行也對穩定後續地產需求給予積極態度,指出“過去在市場長期過熱階段陸續出台的政策存在邊際優化空間”,這對於穩定居民購房預期有重要作用。但目前地產需求偏弱的根本性問題在於城鎮化加快降速後地產剛需增長放緩,取消限購等單純“存量刺激”短期有效但無法“根治”。地產需求“培育增量”更爲重要,後者系於新一輪工業化,在推動城鎮化重新提速的同時,引導一线地產購买力紓解至土地供給更多的二三线城市形成需求釋放,產業政策更爲關鍵。

存量房貸與存款利率下調、中性降准可期待。本次發布會央行對降低存量房貸利率、或新發貸款置換存量貸持开放態度。但掣肘存量房貸利率下調的因素在於銀行淨息差較低、而居民貸款又是主要利潤來源。居民存量房貸的利率下調將开始啓動,而考慮銀行和居民之間的博弈,調整的時間會拉長,而非“一蹴而就”。但隨存量房貸利率調整,商業銀行的淨息差修復仍需有賴於負債端成本的下降,降准仍是較優選擇,本次會議央行也傳達出這一信號。建議關注7/8月一次中性降准25bp的可能性,另外存款利率下調或更直接。

匯率:已綜合採取措施管理預期,不會成爲政策掣肘。相比6月底,人民幣對美元已升1.8%,主要源於美元指數的快速下行,但不能忽視的是,本輪人民幣的快速升值中,人民央行的表態起到的重要作用,本次發布會上,劉國強副行長明確表示“人民銀行也已經綜合採取措施管理預期”。劉副行長明確表示我國匯率具備“三個大盤”支撐:經濟長期向好的基本面、國際收支健康、外匯儲備充足,從而“人民幣匯率不會出現‘單邊市’”。而事實上,申萬宏源估算的逆周期因子也顯示,央行持續呵護人民幣匯率的穩定性。

風險提示:房地產市場變化,匯率形勢變化。

以下爲正文

周觀點:提前還貸的成因與如何影響後續政策?

事件:7月14日,國新辦舉行2023年上半年金融統計數據情況新聞發布會,央行針對居民提前償還房貸等重點領域進行介紹,也傳達出後續政策的可能信號。

1. 今年來居民提前償還房貸現象明顯,二季度加快

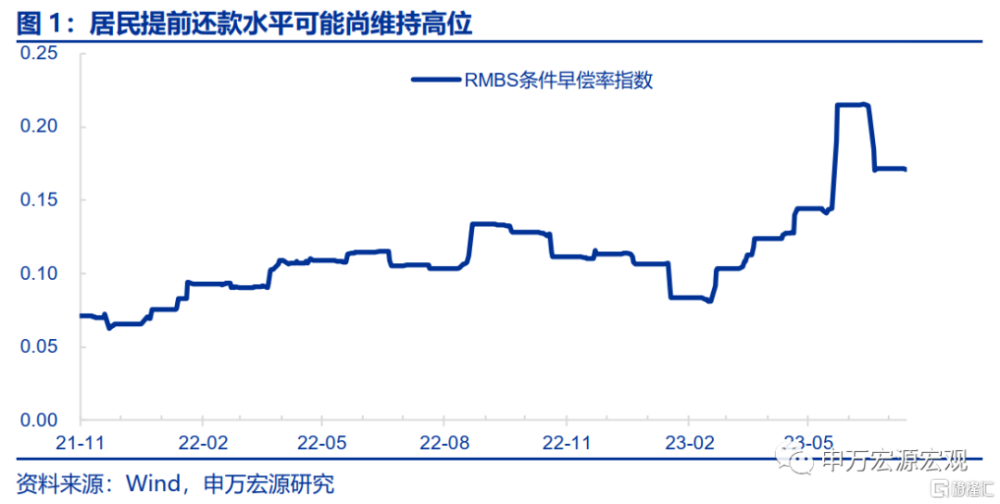

今年住戶貸款主要集中在經營貸而非個人住房貸款,其中包含居民用經營貸置換存量房貸的情況,二季度以來加快。上半年住戶貸款新增2.80萬億元,同比多增5723億元。但住戶貸款多增的主要原因是個人經營貸款和短期消費貸款有所多增。個人經營貸款新增2.3萬億元,同比多增7593億元;個人短期消費貸款新增3009億元,同比多增4019億元。這裏面存在居民運用新增經營貸置換存量住房貸款的情況。具體到二季度而言,23Q2住戶貸款新增1.1萬億,其中0.9萬億也來源於居民經營貸,佔比高達83.5%。同時,若以RMBS條件早償率來代表提前還款水平,5月下旬到6月前半月,均是有數據以來最高峰。以上數據或表徵居民二季度更多採取“置換貸”策略以緩和自身利息支出負擔。

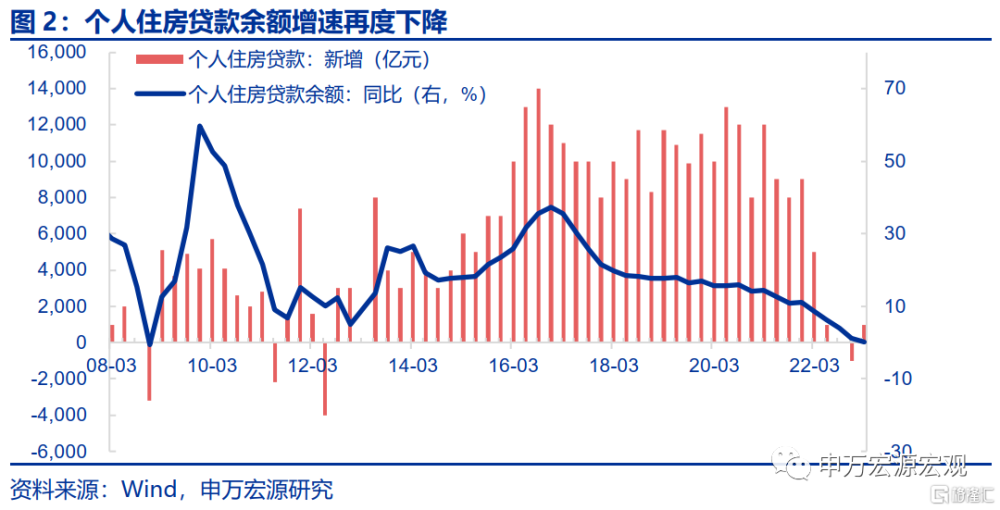

居民除了用經營貸置換房貸以外,同時用存款和理財投資償還房貸,導致銀行雖投放較多個人住房信貸、但整體個人住房信貸余額反而下滑。今年上半年,個人住房貸款累計發放3.5萬億元,較去年同期多發放超過5100億元,對住房銷售支持力度明顯加大。但統計數據顯示的個人住房貸款余額總體還略微減少一點,中國人民銀行貨幣政策司司長鄒瀾也表示“居民使用存款或者減少其他投資提前償還存量貸款的現象大幅增加”。這和申萬宏源前期報告《居民重新加槓杆了嗎?——6月金融數據速評》判斷一致。

2. 存量合同加點剛性、理財利率走低或是次因

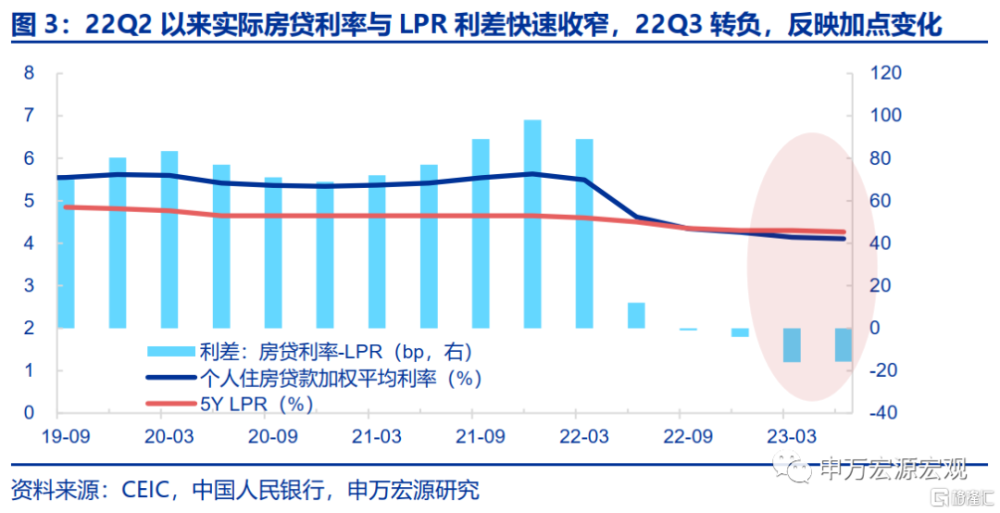

導致居民提前還貸其一原因,是房貸利率加點下調但存量合同中加點剛性,導致存量合同利率或較最新最低利率高140bp,觸發存量合同持有人提前還貸需求。鄒司長表示“99%的房貸是選擇浮動利率機制,就是以貸款市場報價利率爲基准,籤合同的時候選擇一個加點,根據當時發放時的市場供需關系商定加點幅度。加點部分在合同期限內固定不變,比如貸20年、30年,在這20年、30年內合同都是有約束效力的,加點是不變的。” 因而截止22Q1,全國個人住房貸款利率與5Y LPR利差(加點)平均爲80bp。但去年以來央行先引導全國房貸利率下限由“LPR加點”改爲“LPR-20bp”,此後決定部分城市可階段性放寬或取消全國房貸利率下限,超80個城市目前執行的房貸利率比全國利率下限增量下調10-40bp,意味着目前大部分房貸利率理論上最低爲“LPR-20bp-40bp=LPR-60bp”,也體現爲22Q3以來房貸利率與LPR利差快速下降,明顯低於此前“LPR+80bp”,因而出現居民用利率偏低的經營貸、或者直接使用存款與理財償還高成本的存量房貸。

理財收益率走低也是觸發居民使用理財提前償還房貸的另一原因。自2021年以來,理財預期收益率快速走低,6個月產品預期年化收益率由3.7%下降至目前1.8%左右,相對於房貸利率的性價比也在明顯弱化,同期理財收益率與個人住房貸款利率的利差也快速收窄,由此前-150bp一度下降擴大至-250bp。

但需要注意的是,剛性加點導致利率偏高的問題22Q1已暴露,房貸利率與理財收益率利差最大的時候也爲22Q1,但今年上半年才出現居民較大規模提前還貸現象,背後本質上在於居民購房偏好與預期的調整。

3. 城鎮化加快降速、居民購房偏好調整是主因

目前居民購房金融條件已很優惠,但困擾地產需求的是城鎮化加快降速與居民購房偏好磨底導致的購房“增量”減少,甚至轉向提前還貸。從去年二季度至今,個人住房貸款利率已經下調近150bp,大部分二三线城市均在“因城施策”的框架下出台放松限購限售、房票安置等政策,但目前30大中城市地產銷售同比仍處於-20%~-30%的較低區間。更多在於地產需求“增量”的減少。“工業化→人口流入→城鎮化→房地產長期需求”是我國長期以來地產需求的核心影響邏輯。而2021年以來城鎮化速度快速降速(由2020年前年均1.2個百分點降至目前年均0.5個百分點),直接導致地產剛需增量的放緩,同時亦影響居民購房偏好,居民對於房地產市場未來展望更趨謹慎,买房剛需出現觀望的情況,存量房擁有者在低利率環境下反而加快提前還貸。

4. 地產政策或“邊際優化”,但根本抓手仍在“培育增量”

面對居民購房偏好調整、甚至引發提前還貸的問題,央行也對穩定後續地產需求給予積極態度,指出地產政策或“邊際優化”,這對於穩定居民購房預期較重要。鄒司長表示,“考慮到我國房地產市場供求關系已經發生深刻變化,過去在市場長期過熱階段陸續出台的政策存在邊際優化空間,金融部門將積極配合有關部門加強政策研究,因城施策提高政策精准度,更好地支持剛性和改善性住房需求,促進房地產市場平穩健康發展。”

但目前地產需求偏弱的根本性問題在於城鎮化加快降速後地產剛需增長放緩,取消限購等單純“存量刺激”短期有效但無法“根治”。無論是貨幣政策主動降息,亦或是地產政策放寬限購限售、房票安置等手段,其實都是對地產需求的“存量刺激”,只是把居民未來买房需求通過更優惠的條件“貼現”至現在,並不創造地產需求。這也意味着,短期需求側政策優化調整可能可以穩定短期房地產市場與居民預期,但無助於解決目前地產剛需總體增長放緩的隱憂。

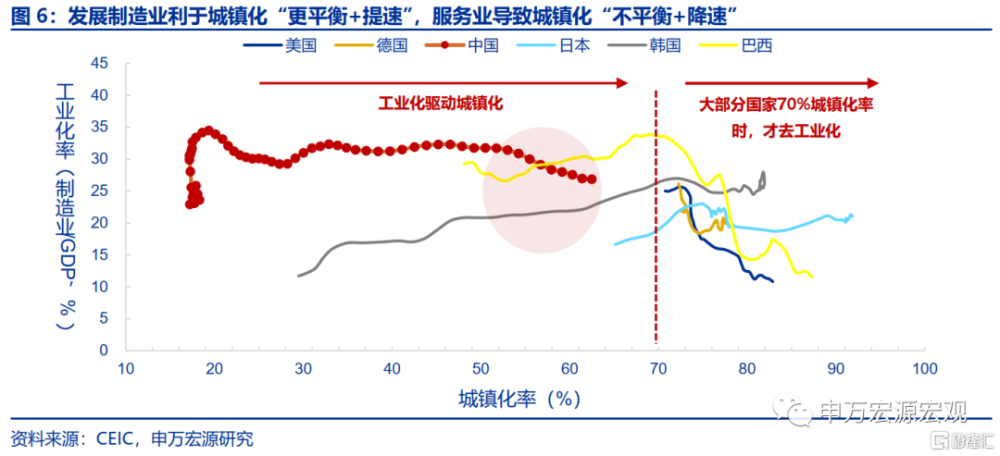

地產需求“培育增量”更爲重要,後者系於新一輪工業化,在推動城鎮化重新提速的同時,引導一线地產購买力紓解至土地供給更多的二三线城市形成需求釋放,產業政策更爲關鍵。跟主要經濟體相同發展階段相比(韓國、巴西、俄羅斯),我國城鎮化進程明顯偏慢,仍有近10個百分點的提升空間,而跟發達國家穩態水平相比,還有額外5-10個百分點提升空間。而近十年我國城鎮化速度的持續放緩,主因我國由發展工業轉向發展服務業,前者是可貿易部門,在比較優勢理論下,將產能向低成本地區轉移能驅動更平衡+提速的城鎮化,所有城鎮化較成功的經濟體,都是城鎮化率70%後才开始去工業化。而服務業由於非貿易部門,高度依賴人力資本,強者恆強,因此只會形成“中心城市化”+城鎮化降速,也即過去十年我國情況。而目前“雙循環”新發展格局強調以制造業高級化爲基礎的產業體系,通過可貿易部門的技術升級,形成內循環促進外循環的格局,包括十四五規劃強調推動制造業佔GDP比例提升、以及今年政策強調現代化產業體系。這也意味着申萬宏源將扭轉過去十年高度發展服務業而導致的不平衡城鎮化問題,在此過程中,城鎮化速度有望再度提升,並形成地產需求中長期的“增量”來源。同時引導人口流動由一线流向周邊二三线城市,將沉澱在一线城市的地產購买力紓解至二三线、在當地形成地產需求的釋放。

5. 存量房貸與存款利率下調、中性降准可期待

本次發布會央行對降低存量房貸利率、或新發貸款置換存量貸持开放態度。鄒司長明確表示“因爲合同約定的加點幅度在合同期限內是固定不變的,前些年發放的存量房貸利率仍然處在相對較高的水平上,這與提前還款大幅增加有比較大的關系。”“按照市場化、法治化原則,申萬宏源支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。”

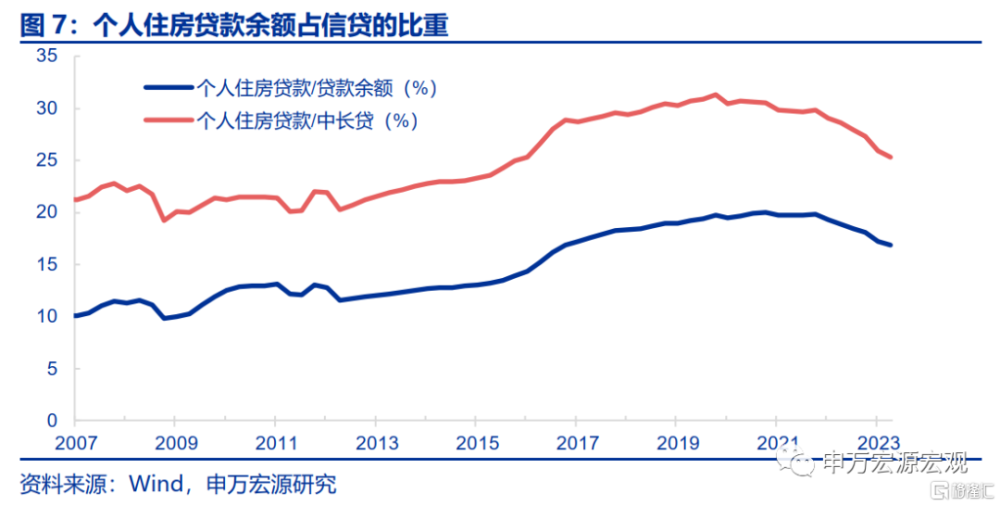

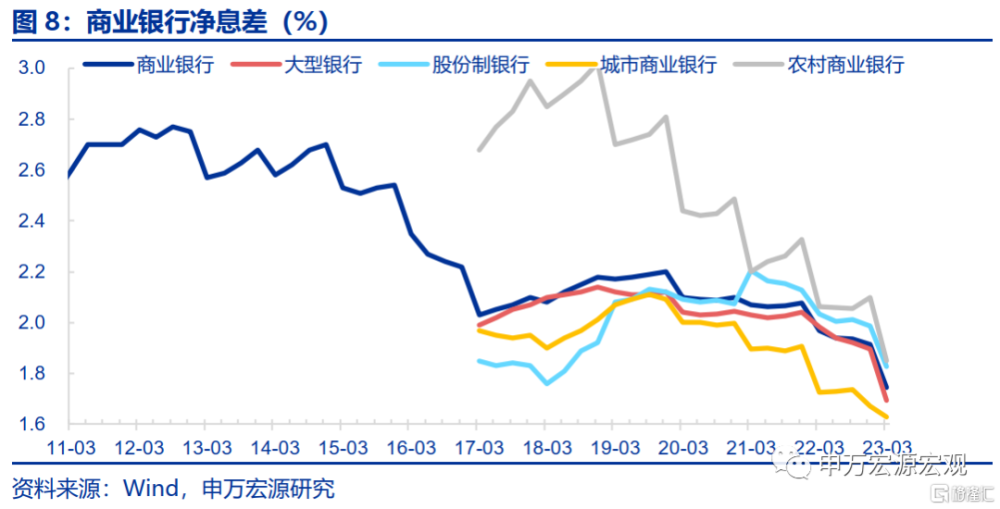

但掣肘存量房貸利率下調的因素在於銀行淨息差較低、而居民貸款又是主要利潤來源。2008年10月22日,人民銀行發布《關於擴大商業性個人住房貸款利率下浮幅度等有關問題的通知》時表示,“金融機構應按原貸款合同約定條款,在綜合評估風險的基礎上,自主確定已發放商業性個人住房貸款尚未償還部分的利率水平。”已將調整過去的存量房貸的決策權交給商業銀行。但當前個人住房貸款的規模和商業銀行經營環境並不能和2008年相比。一方面,個人住房貸款經過十幾年的發展佔信貸的比重快速增長,較2008年底提升了7個百分點至17%,成爲商業銀行資產和利潤的重要來源。另一方面,商業銀行當前淨息差也難和前期較高水平比較,處於有數據以來的最低值。鄒司長指出“銀行淨利差已收窄至1.7%附近”。

綜合以上因素,申萬宏源認爲央行表態後,居民存量房貸的利率下調將开始啓動,而考慮銀行和居民之間的博弈,調整的時間會拉長,非“一蹴而就”。居民對貸款下降的需求和商業銀行穩定利潤訴求相衝突,即使有央行表態,但並非強制,則會令商業銀行傾向於拉長調整利率的時間,保證商業銀行的在短期經營的可持續性。

但隨存量房貸利率的調整,商業銀行的淨息差修復仍需有賴於負債端成本的下降,降准仍是較優選擇,本次會議央行也傳達出這一信號。即使商業銀行拉長存量房貸利率的談判時間段,其遠期經營壓力仍不可忽視,這也就意味着真正能緩和負債成本的政策必須盡快出台。其中降准最爲方便快捷,可以緩和MLF帶來的成本壓力,鄒司長也指出“綜合運用存款准備金率、中期借貸便利、公开市場操作等多種貨幣政策工具,保持銀行體系流動性和合理充裕,保持貨幣信貸合理增長,推動企業融資和居民信貸成本穩中有降。”申萬宏源維持7-8月降准25BP的判斷不變。

另外存款利率下調或更直接。考慮到今年6月個人住房貸款利率僅有4.11%,較2021年底下行152BP,僅通過降准難以完全緩和淨息差壓力,則存款利率再度調降也成爲可能。鄒司長也表示“下一步,人民銀行將繼續深化利率市場化改革,持續發揮存款利率市場化調整機制的重要作用,指導利率自律機制維護好存款市場競爭秩序,促進穩定銀行負債成本,增強金融持續支持實體經濟的能力。”但具體節奏上,可能和存量房貸的重定價進度有關。

6. 匯率已採取措施管理預期,或不會成爲政策掣肘

相比6月底,人民幣對美元已升1.8%,主要源於美元指數的快速下行。7月15日 CNY報收7.133,相比6月30日(7.262)的階段性低點升值1.8%。而人民幣的快速升值主要源於美元指數的回落,相比6月30日,美元指數下降3.0。

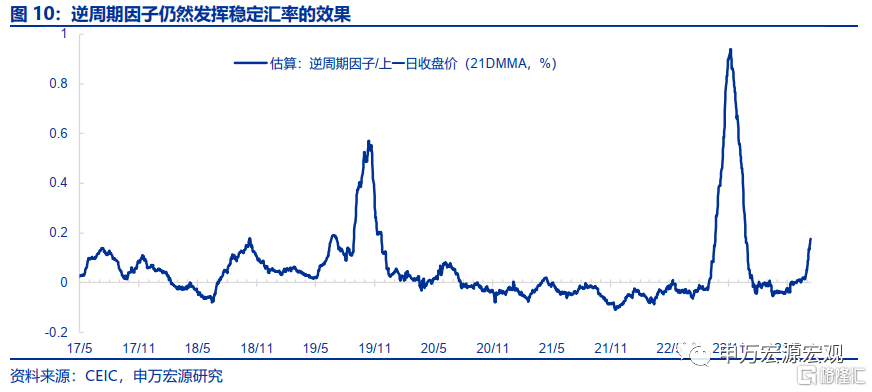

但不能忽視的是,本輪人民幣的快速升值中,人民央行的表態起到的重要作用,本次發布會上,劉國強副行長明確表示“人民銀行也已經綜合採取措施管理預期”。隨央行在二季度例會上對匯率的表態後,市場順周期行爲开始有所收斂,人民幣主動升貶值幅度有所緩和。本次發布會上,針對匯率,劉副行長明確表示我國匯率具備“三個大盤”支撐:經濟長期向好的基本面、國際收支健康、外匯儲備充足,從而“人民幣匯率不會出現‘單邊市’”。

而事實上,申萬宏源估算的逆周期因子也顯示,央行持續呵護人民幣匯率的穩定性。申萬宏源估算的結構顯示,央行已經連續第三周繼續使用逆周期因子對衝順周期、投機性流出,平均對前日CNY收盤價的拉升幅度分別爲0.29%、0.46%、0.43%。

正是有良好的國際收支支撐,以及央行的主動調控,人民幣匯率短期波動不會成爲影響我國貨幣政策的核心因素。尤其是考慮到海外對美聯儲貨幣政策收緊的降溫,以及8月份沒有FOMC會議的窗口期,我國貨幣政策可繼續“以我爲主”,主動作爲呵護當前內需環境。而中長期方面,隨經濟的穩定及產業政策新布局,市場對我國出口中長期判斷將回暖,從而人民幣匯率仍在中長期具有升值的大趨勢。(《外儲和匯率背離,爲哪般?——申萬宏源宏觀周報·第216期》(2023.07.08))

風險提示:房地產市場變化,匯率形勢變化。

高頻經濟表現:工業生產回暖、地產銷售走弱

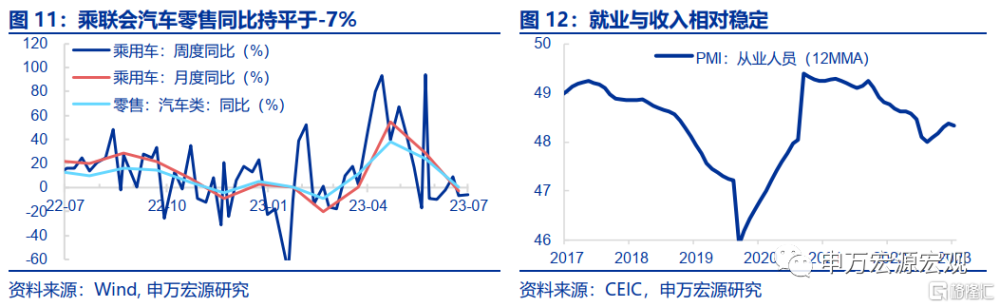

1)商品消費:本周乘用車零售同比與上周持平,今年以來累計同比增長2%。截至7月9日,乘用車零售同比持平於-7%,今年累計同比2%。

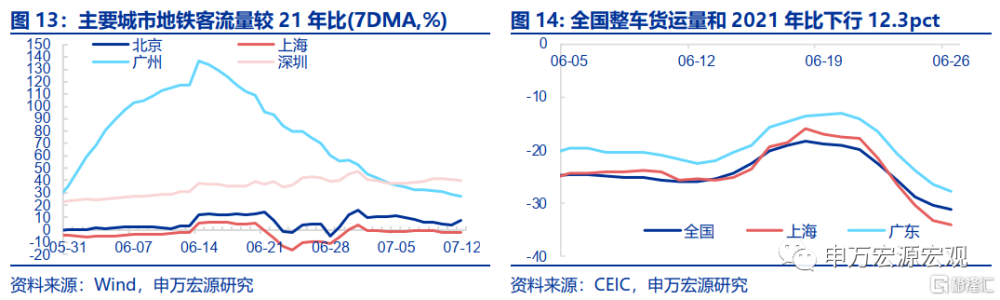

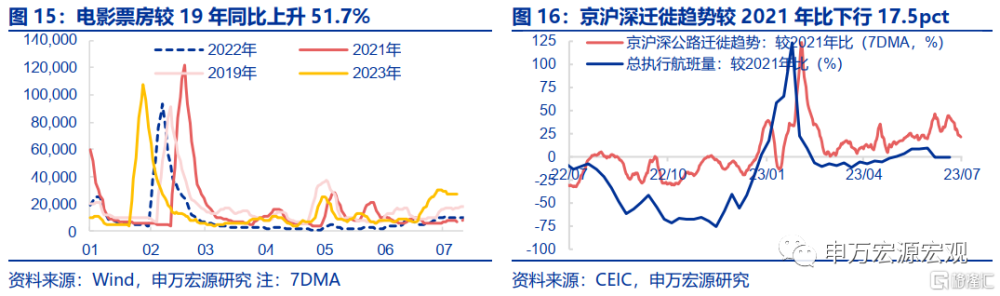

2)服務消費:京滬深遷徙指數下行,整車貨運量繼續下行。截止6月26日,全國整車貨運量較2021年同期下行12.3pct至-31.1%;京滬深遷徙趨勢較2021年同期下行17.5pct至21.2%。

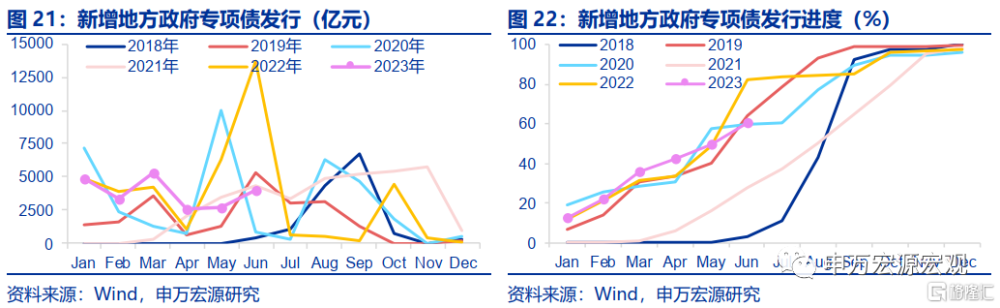

3)財政與政府消費:截至7月14日,當周國債淨融資-3349.8億,當周新增0億一般債,下周計劃發行91.2億。

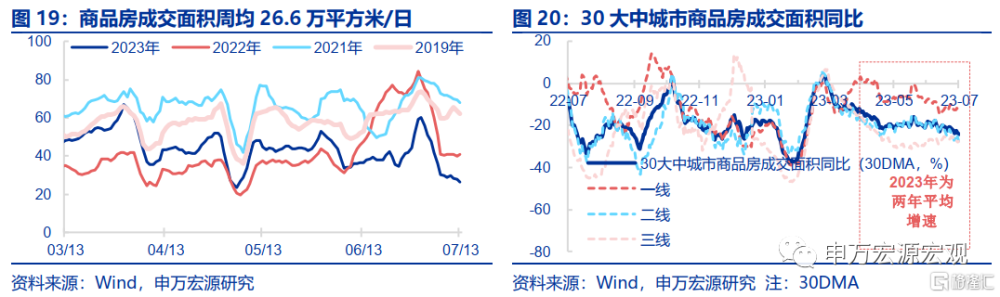

4)房地產市場:地產銷售增速回落,央行等兩部門支持房地產市場政策延期。截至7月13日,30大中城市商品房周均成交面積兩年平均增速回落6.3pct至-37.5%,分結構看,一线、二线和三线城市分別回落8.8pct、6.3pct和6.3pct至-22.9%、-41.8%和-41.0%。中國人民銀行、國家金融監督管理總局延長兩項金融政策,對房企提供持續穩定支持。

5)政府性基金與基建:當周新增專項債40.1億,下周計劃發行1014.7億。

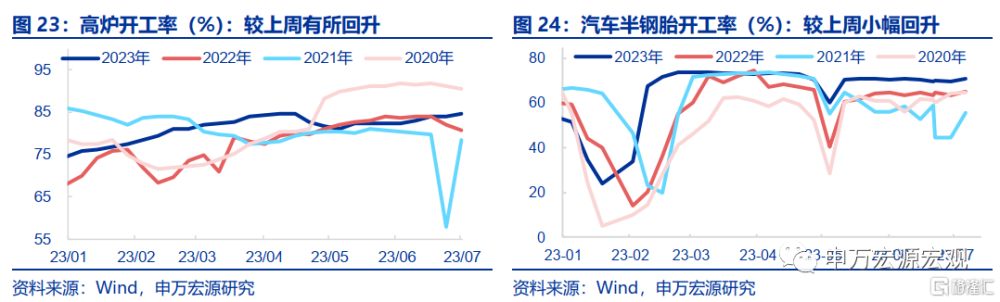

6)制造業投資與工業生產:高爐开工率和汽車半鋼胎开工率均有所回升。截至7月7日,高爐开工率回升39bp至84.5%,且強於去年同期(80.8%)。汽車半鋼胎开工率回升21bp至71.3%,且強於去年同期(64.8%)。

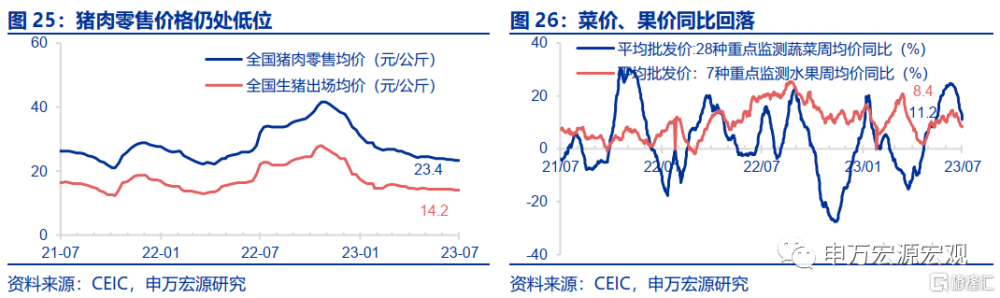

7)食品價格:豬肉價格維持低位,菜價、果價回落。截至7月5日,豬肉零售價較上周下跌0.3%至23.4元/公斤;截至7月13日,蔬菜、水果價格分別環比下跌1.2%和2.4%,同比分別下跌6.9pct和2.7pct至11.2%和8.4%。

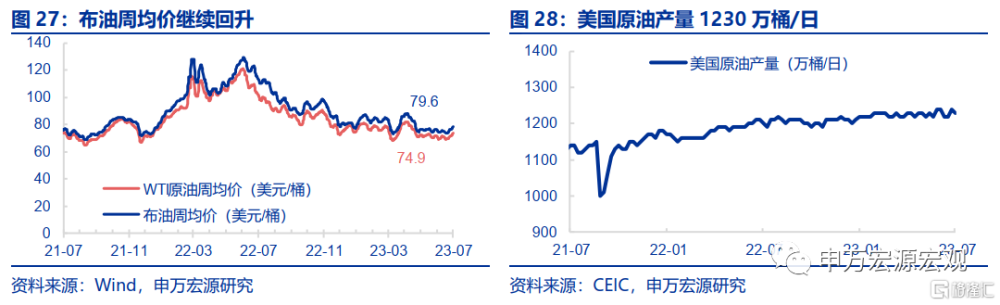

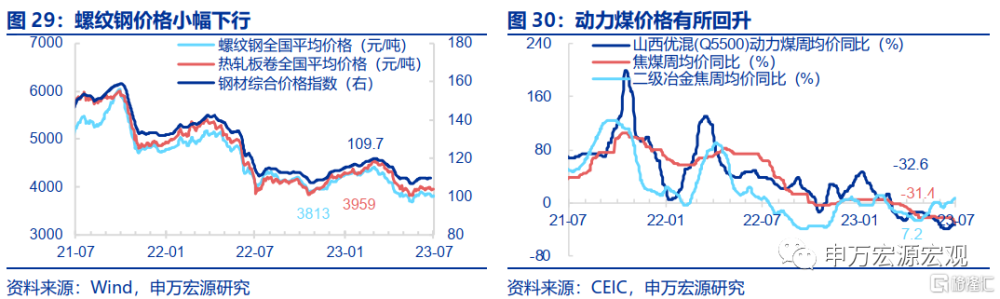

8)工業品價格:油價繼續回升,國內煤價上行、鋼價下行。截至7月13日,布油周均價上行4.7%至79.6美元/桶,動力煤價格上行2.7%至848.6元/噸。螺紋鋼價格小幅下行1.0%至3813元/噸。截至7月7日,美國原油產量1230萬桶/日。

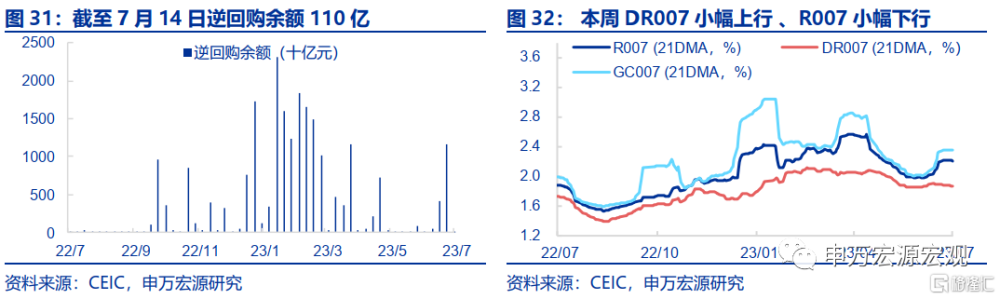

9)貨幣政策與匯率:本周逆回購回歸地量,資金利率基本穩定。截至7月14日,本周逆回購余額110億,淨回籠20億。DR007(1.7851%)、R007(1.9134%),其中DR007較上周上行7.0BP,R007較上周下行0.82BP。

美元指數走弱,人民幣有所反彈。截至7月13日,美元指數下行2.4至99.8。CNY和CNH分別報收7.1325和7.1439,較上周分別上行1.42%和1.56%。

全球宏觀日歷:關注中國6月經濟數據。

注:內容節選自申萬宏源2023年07月16日發布的《提前還貸的成因與如何影響後續政策?——申萬宏源宏觀周報·第217期》研究報告,證券分析師:屠強 賈東旭 王勝

標題:提前還貸的成因與如何影響後續政策?

地址:https://www.iknowplus.com/post/14573.html