經濟發展仍有壓力,總量政策空間或將打开

核心觀點

結論

今年二季度GDP季調環比增長0.8%,增速比一季度下降1.4個百分點,經濟環比動能明顯減弱。當前國內產需兩端仍有壓力。往後看,“外部環境更趨復雜嚴峻,國內經濟發展也面臨壓力”。我們認爲下半年財政、貨幣政策協調發力可能性較大。近期提示關注國常會、政治局會議等政策傾向。

數據

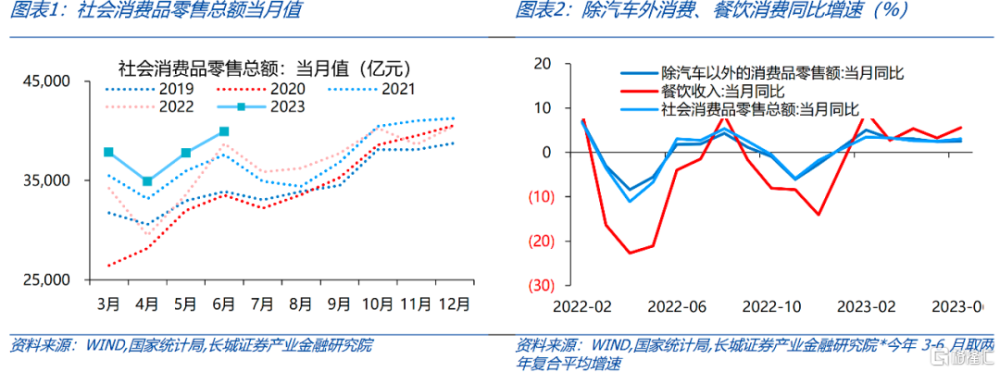

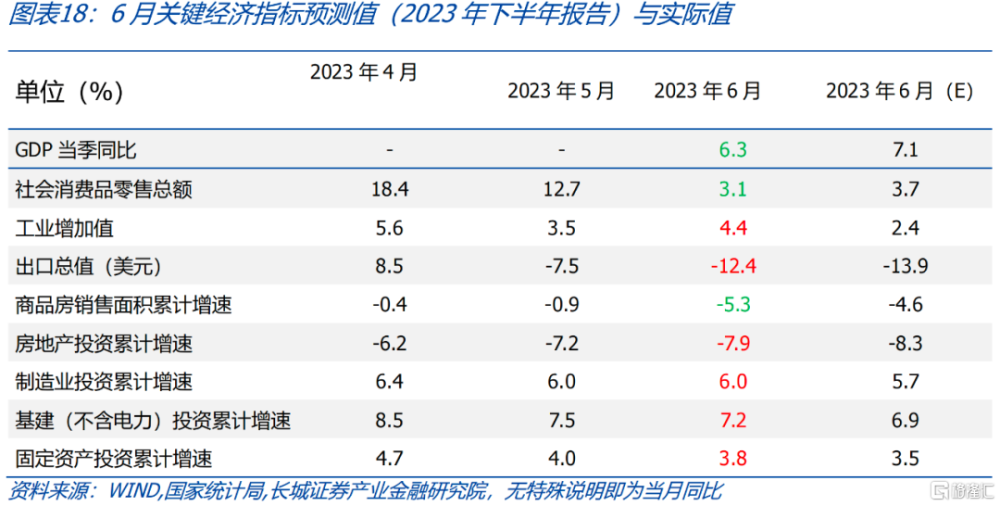

6月份社會消費品零售總額同比爲3.1%,前值12.7%;工業增加值增速爲4.4%,前值3.5%。1-6月固定資產投資完成額累計同比3.8%,前值4.0%;其中制造業投資累計增速爲6.0%,前值6.0%;基礎建設投資(不含電熱氣水)累計增速爲7.2%,前值7.5%。1-6月商品房銷售面積累計同比-5.3%,前值-0.9%;房地產开發投資累計增速爲-7.9%,前值-7.2%。

要點

6月份社會消費品零售總額環比增長5.7%,同比低基數因素消除,增速回歸到3.1%,低於我們預測,可能是GDP低於預期的一個重要原因。消費結構上看,大宗耐用商品偏弱,线下服務偏強:地產銷售延續低位調整態勢,同時地產下遊建材、辦公用品等6月均同比負增,可能是消費低於我們預期的重要原因。其他消費中,餐飲表現較強,商品中通訊器材略有回暖,服裝也較強,汽車銷售有一定韌性。

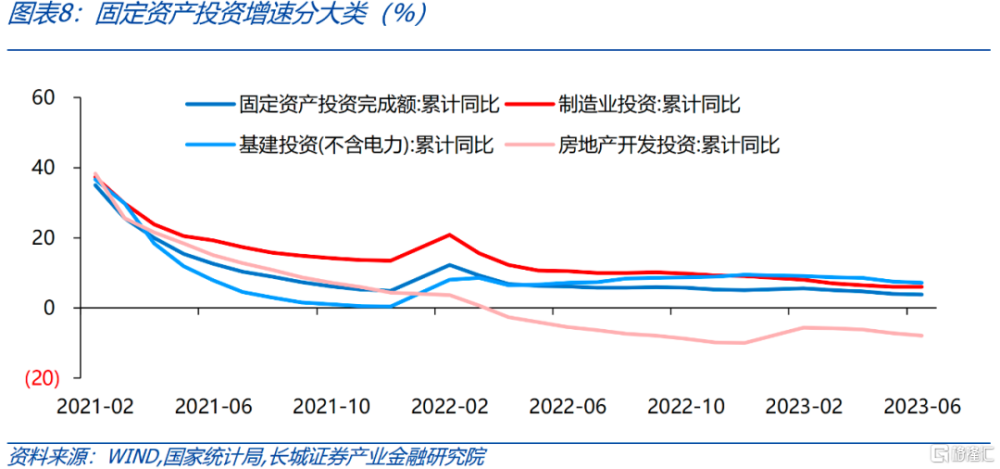

1-6月份,固定資產投資累計增速比前5月下降0.2個百分點至3.8%,對應5月份單月固定資產投資同比下降17%。基本符合我們前期提示,當前工業企業庫存偏高、地產待售面積增速還在上升,需求相對不足的問題逐漸顯現,投資增速放緩的趨勢難以改變。地產、基建(不含電力)投資均有放緩,制造業投資維持韌性。

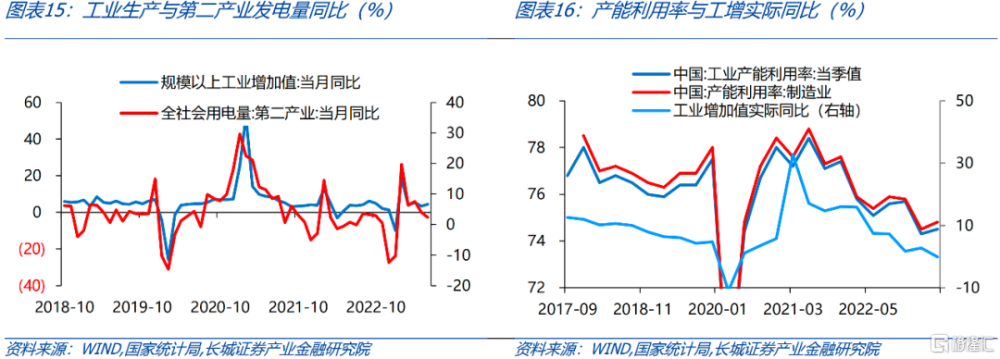

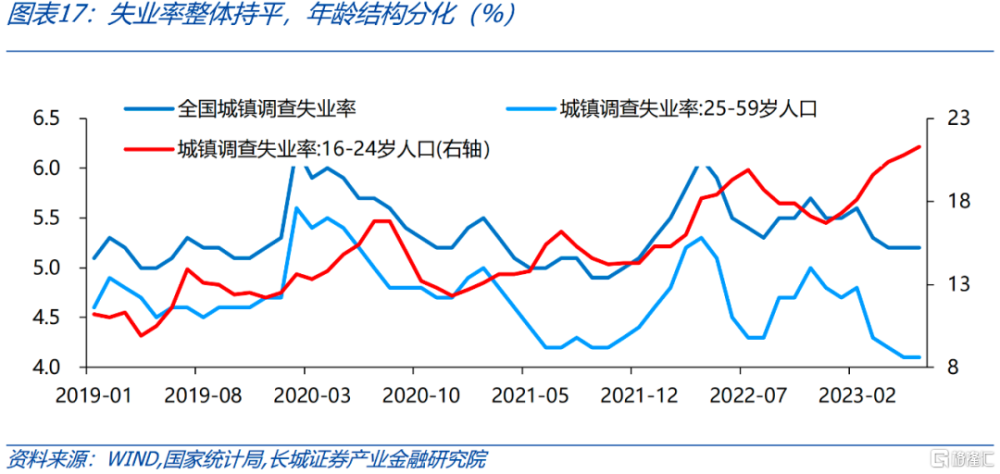

6月份,工業生產增速有所回升,規模以上工業增加值季調環比增長0.68%,同比增長4.4%,較5月提高0.9個百分點,這與發電量、出口交貨值、制造業PMI偏弱均出現短暫背離,可能是部分行業拉動作用較明顯。分門類看,6月制造業、電熱氣水供應業同比分別增4.8%和4.9%,共同支撐工業增長。而制造業中部分下遊產業如汽車、電氣通用設備等增速相對較高。6月份全國城鎮調查失業率維持在5.2%,其中16-24歲人口失業率較5月份進一步上升至0.5個百分點至21.3。

今年二季度經濟環比動能明顯減弱,GDP當季同比6.3%,低於我們預期。當前國內產需兩端增長仍有壓力,工業企業利潤壓力偏大,地產銷售仍在低位調整,汽車銷售金額同比持續回升可能有阻力,出口未來數月也不樂觀。我們認爲完成全年5%的增速目標壓力可能較大,在此背景下,後續財政、貨幣政策協調發力可能性較大。貨幣政策方面,適當寬松的基調可能延續,降息的空間可能打开,降准、專項再貸款等工具也有使用的可能。財政政策方面,減稅降費、專項債發行提速、盤活專項債務結存限額可能是發力方向,“准財政”工具如財政貼息、政策性开發性金融工具也可能推出。

1

社零消費同比趨向正常

6月份社會消費品零售總額爲39951億元,環比增長5.7%。去年6月份社零恢復正常,低基數影響消除,同比增速回歸正常,爲3.1%,略低於我們前期預測的3.7%。從消費結構上看,出行鏈(餐飲、服裝等)表現較強,其余消費品中,通訊器材略有回暖,汽車銷售有一定韌性,而地產銷售延續低位調整態勢。上半年整體看,餐飲也是消費的重要支撐,其余消費增速放緩:除汽車以外的消費品兩年復合增速從3月份的3.2%下滑到6月份的2.5%,其中餐飲收入兩年復合增速震蕩上行,從3月的2.8%升至6月的5.6%。分細項來看:

1.1 汽車銷售環比延續回升,高基數影響同比轉負

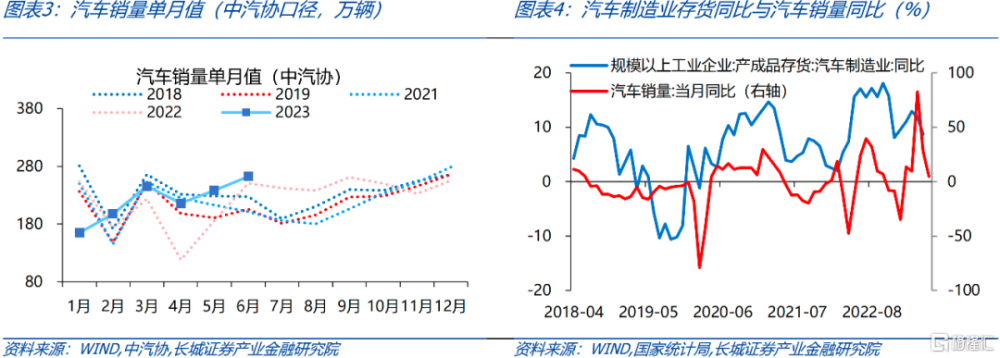

6月份,汽車類銷售額爲4526億元,環比上升15.2%,由於去年高基數,同比下降1.1%(去年6月同比13.9%),拖累社零同比下降約0.1個百分點。6月份乘聯會口徑乘用車銷售189.4萬輛,同比下降2.6%,環比增長8.7%。今年上半年,一方面是國家層面針對汽車消費的刺激力度較大,工信部、商務部推動新能源車下鄉,另一方面多家廠商“以價換量”促銷活動頻出,汽車銷售表現相對強勢。上半年汽車類銷售額累計同比增長6.8%,而中汽協口徑汽車銷售量累計同比增長9.8%。

往後看,三季度高基數因素可能仍將顯現,汽車銷售額能否實現正增長還有待觀察。乘聯會數據顯示,7月1-9日,乘用車市場零售33.1萬輛,同比去年同期下降7%,較上月同期下降2%。6月份汽車行業產成品庫存同比8.7%,略有下降,但後續汽車銷售增速大幅回升動力可能不足,汽車行業去庫存壓力可能仍然相對較大。

1.2 餐飲消費較強,商品消費較弱

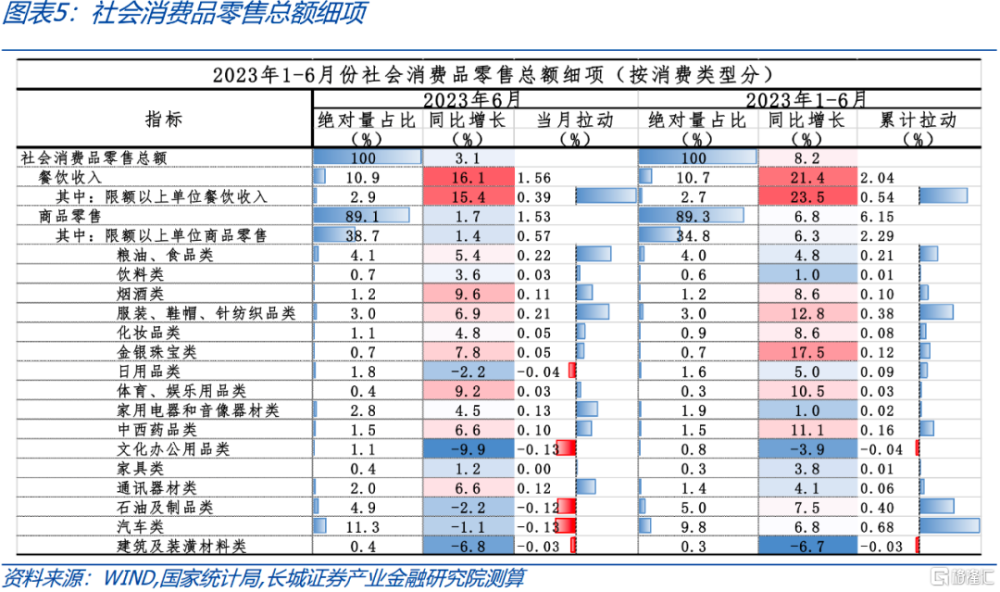

6月份扣除汽車以外消費品零售額同比增長3.7%,兩年復合增速爲2.5%,增速延續放緩趨勢。從消費結構來看,6月份仍然是場景服務、耐用商品分化特點,餐飲消費增速較高,多數耐用品漲勢偏弱。6月份餐飲收入同比增長16.1%,拉動社零增長1.6%個百分點。實際上餐飲收入僅佔社零總額的約10%,其余90%爲商品零售。餐飲對消費拉動作用如此突出,“蹺蹺板效應”之下,一定程度表明商品零售的拉動作用減弱。

6月份的商品消費同比增長1.7%,拉動社零增長1.5個百分點。亮點在通訊器材和服裝類,可能有“618”促銷的刺激作用,分別同比增長6.6%和6.9%,分別拉動當月社零增長0.1和0.2個百分點。另外,金銀珠寶、體育娛樂用品、中西醫藥消費同比分別增長7.8%、9.2%和6.6%,增速均高於整體社零增速。

1.3 商品房銷售低位調整仍在延續

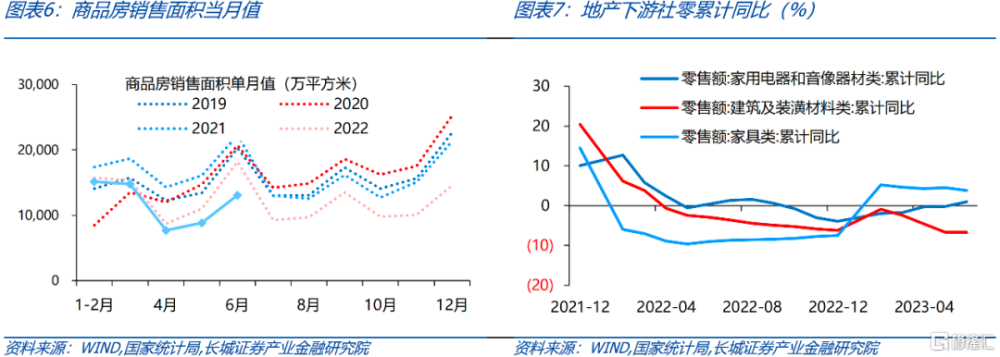

我們在《風高浪急,變中求進——下半年國內經濟展望》中提示,傳統的銷售-融資-拿地-投資鏈條節點可能存在阻塞,當前地產需求端難言回暖,供給端竣工與新开工高低分化,預示今年地產的深度調整可能仍要延續整年。因此我們下調了全年商品房成交面積增速至-5.1%, 實際上,6月份地產銷售延續弱勢,1-6商品房銷售面積59515萬平方米,累計同比下降5.3%,低於我們前期預測的-4.6%。

從單月情況看,6月份銷售面積13075萬平方米,環比回升力度弱於季節性;同比下降28.1%,降幅比5月繼續擴大。當前高頻數據顯示地產成交仍在低位調整,7月前15日,30大中城市商品房日均成交面積僅27.9萬平方米,比去年同期下滑超過30%。

與此同時,房地產下遊商品零售的回暖也不穩固,文化辦公、建築裝潢類零售額6月分別同比下降9.9%和6.8%,對社零形成拖累;家具類消費同比增長1.2%,增速也在回落;而家電消費同比增長4.5%,增速略有回升。6月29日國常會指出,家居消費涉及領域多、上下遊鏈條長、規模體量大,採取針對性措施加以提振,有利於帶動居民消費增長和經濟恢復,可能對後續家具、家電等消費仍有一定提升作用。

2

固定資產投資增速放緩趨勢不改

1-6月份,固定資產投資累計增速比前5月下降0.2個百分點至3.8%,對應5月份單月固定資產投資同比下降17%。基本符合我們前期提示,當前工業企業庫存偏高、地產待售面積增速還在上升,需求相對不足的問題逐漸顯現,投資增速放緩的趨勢難以改變。地產、基建(不含電力)投資均有放緩,制造業投資維持韌性。

2.1 制造業投資增速維持韌性

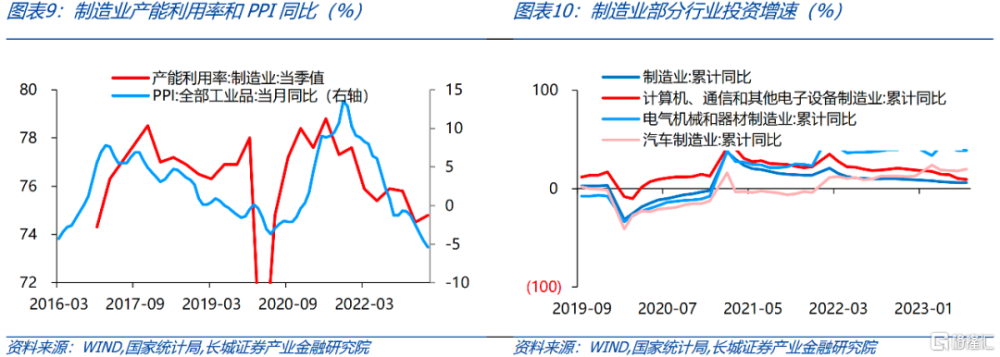

1-6月制造業投資累計同比6%,與前5月持平,略高於我們前期預測;對應單月同比約6%,較5月份回升0.9個百分點。制造業投資的結構性機遇可能在於政策對部分行業、領域傾斜。分行業看,部分高技術制造業增速相對較高,其中,計算機、電氣機械、汽車制造業投資分別增長9.4%、38.9%和20%,汽車制造業投資增速甚至還在上升。國家發改委5月17日在新聞發布會上表示,“下一步將在穩定和擴大制造業投資方面持續發力,繼續加大制造業中長期貸款投放力度,擴大工業和技術改造投資,推動企業技術改造和設備更新。”

我們認爲制造業投資面臨的三重壓力仍然存在:需求端、利潤端、產能過剩的壓力均仍在顯現——出口降幅擴大, PPI持續負增,利潤增速磨底,產能利用率偏低。下半年制造業投資增速可能平穩下滑,年底可能至5.2%左右,回歸2020-2021年平均水平。

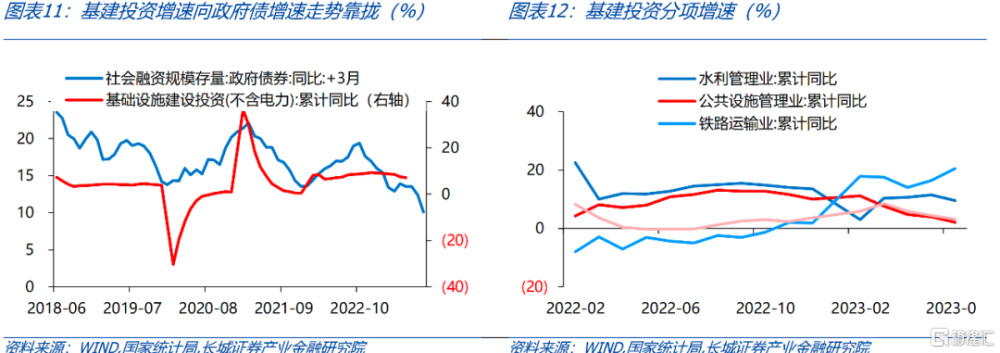

2.2 基建投資增速逐漸向政府債增速靠攏

1-6月份,基建投資(不含電力)同比7.2%,比前5月增速下滑0.3個百分點,略高於我們預期,但整體方向仍然是在向領先指標政府債增速靠攏。基建投資受財政政策影響相對較大,也是政府逆周期調節的重要抓手。今年以來基建投資增速的韌性一直強於我們預期。分行業看,水利、鐵路投資是亮點,1-6月累計同比分別增長9.6%和20.5%,其中鐵路運輸業投資增速逐步提升,是基建投資的重要支撐。

往後看,下半年若財政政策繼續加力,基建投資增速可能不會快速下滑,我們預計年底基建投資增速或緩幅降至4.5%左右。2020-2023年平均增速落在3.8%左右,回歸到疫情前(2018、2019年均爲3.8%)的水平。

2.3 房地產投融資同比降幅均擴大

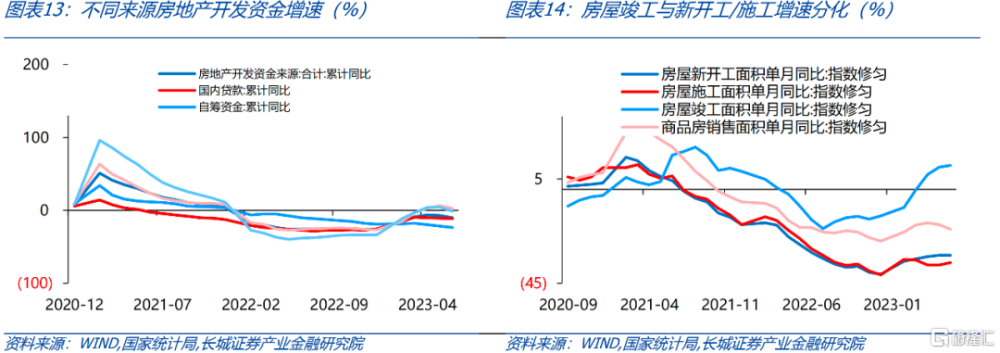

1-6房地產开發投資完成額同比下降7.9%,比前5月繼續擴大0.7個百分點,略好於我們預期。對應地產投資6月單月同比下降20.6%,比5月份降幅略有收窄。從資金來源看,1-6月房地產开發到位資金累計同比下降9.8%,降幅擴大3.2個百分點,表明房企融資依然偏弱,投資意愿不強。

從房地產开發資金來源看,定金及預收款、自籌、國內貸款資金等主要資金來源降幅均擴大,而個人按揭同比增速也有所放緩。佔比最大的定金及預收款累計同比下滑0.9%,重新轉負,個人按揭貸款累計同比增長2.7%,增速比前5月下滑3.8個百分點。而國內貸款和自籌資金累計增降幅分別擴大0.6和1.8個百分點至-11.1%和-23.4%。

從地產投資去向看,施工/新开工仍在較低位,竣工累計增速略有放緩,廣義庫存延續下降。隨着“保交樓”集中展开,1-6月房屋竣工同比增長19.0%,增速有所放緩,而新开工面積同比下降24.3%,降幅比前5月進一步擴大1.7個百分點。以房屋新开工面積+施工面積-竣工面積作爲房屋在建面積(即廣義庫存),1-6月房屋在建面積累計同比降幅比前5月擴大0.9個百分點至-8.9%。

後續“保交樓”可能還是地產投資重點。7月人民銀行、金融監管總局聯合發布通知,將“金融16條”中兩項有適用期限的政策統一延長至2024年12月底,引導金融機構繼續對房企存量融資展期,加大保交樓金融支持。同時結合保交樓工作需要,將2000億元保交樓貸款支持計劃期限延長至2024年5月底。

3

部分行業拉動

工業生產略好於預期

6月份,工業生產增速有所回升,規模以上工業增加值季調環比增長0.68%,同比增長4.4%,較5月提高0.9個百分點,略高於我們預期。6月份工業生產與發電量、出口交貨值、制造業PMI均出現短暫背離:第二產業發電量同比增長2.3%,較5月下降1.7個百分點,工業企業出口交貨值同比下降9.5%,降幅比5月擴大4.5個百分點;制造業PMI爲49%,仍在收縮區間。6月內生需求相對不足,出口同比降幅擴大,工業企業產能釋放受到一定抑制,而工增同比高於預期,可能是部分行業拉動作用較明顯。

分門類看,6月制造業增加值同比增長4.8%,與電熱氣水供應業(同比增4.9%)共同支撐工業增長。而制造業行業分化較明顯,部分下遊產業如汽車、電氣通用設備等增速相對較高。高技術制造業同比2.7%,增速不高;汽車行業、電氣機械和器材制造業增加值分別同比增長8.8%和15.4%。

6月份全國城鎮調查失業率維持在5.2%,其中25-59歲就業主體人群失業率也維持在4.1%;16-24歲人口失業率較5月份進一步上升至0.5個百分點至21.3%。統計局指出,當前就業的總量壓力和結構性問題還是存在的,青年人的‘求職難’和部分行業‘招工難’並存,穩就業需要持續加力。下階段,隨着經濟持續恢復,用工需求繼續擴大,加之穩就業政策持續顯效,就業形勢有望保持總體穩定。隨着畢業季青年畢業生逐步入崗入職,青年失業率有望逐步下降。

4

經濟增長動能放緩

下半年財政、貨幣政策空間打开

今年二季度GDP季調環比增長0.8%,增速比一季度下降1.4個百分點,經濟環比動能明顯減弱。二季度GDP同比6.3%,略低於我們預期。我們認爲完成全年5%的增速目標壓力可能較大。

當前國內產需兩端仍有壓力。生產端看,工業企業利潤壓力偏大。PPI連續數月同比負增,近兩月降幅仍在擴大,本輪主動去庫存周期仍未結束。在PPI負增的背景下,工業企業利潤增速也在低位徘徊。需求端看,內需外需均有壓力。私人需求出現一定的收縮趨勢:地產銷售仍在低位調整,7月上半月30城地產銷售明顯不及2022年同期水平;汽車銷售金額同比持續回升可能有阻力。近期出口也不樂觀:6月出口金額環比回升力度並不強,PMI新訂單指數指向未來數月我國出口遇到的壓力可能依然較大。

往後看,統計局指出“外部環境更趨復雜嚴峻,國內經濟發展也面臨壓力”,同時也指出“我國經濟長期向好基本面沒有改變,韌性強、潛力大、活力足的特點也沒有改變,支撐高質量發展的條件也沒有改變”。

我們認爲下半年財政、貨幣政策協調發力可能性較大。貨幣政策方面,適當寬松的基調可能延續,降息的空間可能打开,降准、專項再貸款等工具也有使用的可能。財政政策方面,減稅降費、專項債發行提速、盤活專項債務結存限額可能是發力方向,“准財政”工具如財政貼息、政策性开發性金融工具也可能推出。近期提示關注國常會、政治局會議等政策傾向。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;高溫幹旱天氣對電力供需的影響;財政政策超預期;信用事件集中爆發。

注:本文爲長城證券2023年7月17日研究報告:《經濟發展仍有壓力,總量政策空間或將打开——6月經濟數據點評》,報告分析師: 蔣飛S1070521080001、仝垚煒(研究助理)S1070122040023

標題:經濟發展仍有壓力,總量政策空間或將打开

地址:https://www.iknowplus.com/post/14571.html